我國商業銀行貸款定價影響因素的實證檢驗

2012-07-25 08:15:00宋磊

統計與決策 2012年10期

宋 磊

0 引言

隨著我國利率市場化改革的推進,尤其是2004年10月底完全放開人民幣貸款利率的上限,銀行擁有越來越多的貸款利率經營自主權,而與此同時,隨著外資全面進入我國銀行業,銀行之間的競爭逐漸加劇,對于普遍以傳統存貸款業務作為主要業務的我國銀行來說,合理貸款定價就顯得尤為重要。由于我國商業銀行信息披露內容少而質量差,受制于數據的不可獲取性,對我國商業銀行貸款定價的理論研究相對較多,而實證研究非常少。近年來在巴塞爾新資本協議關于市場約束和商業銀行公開信息披露的倡導下,我國銀監會也對商業銀行公開信息披露內容與質量提高了要求,為商業銀行貸款定價的實證研究提供了有利條件。

國外關于貸款定價影響因素的實證研究集中在三個方面,一是研究銀行業市場結構(也就是市場集中度)對貸款定價的影響;二是研究銀企信息不對稱關系對貸款定價的影響;三是研究借款企業規模對貸款定價的影響。本文借鑒國外文獻的研究思路和研究方法,研究資金成本、違約風險水平、銀行相對規模、資本充足率、貸款集中度、銀企信息不對稱程度對貸款定價的影響,為商業銀行貸款定價實務以及政府政策制定提供參考。

1 理論假設與模型選擇

1.1 變量選取與數據來源

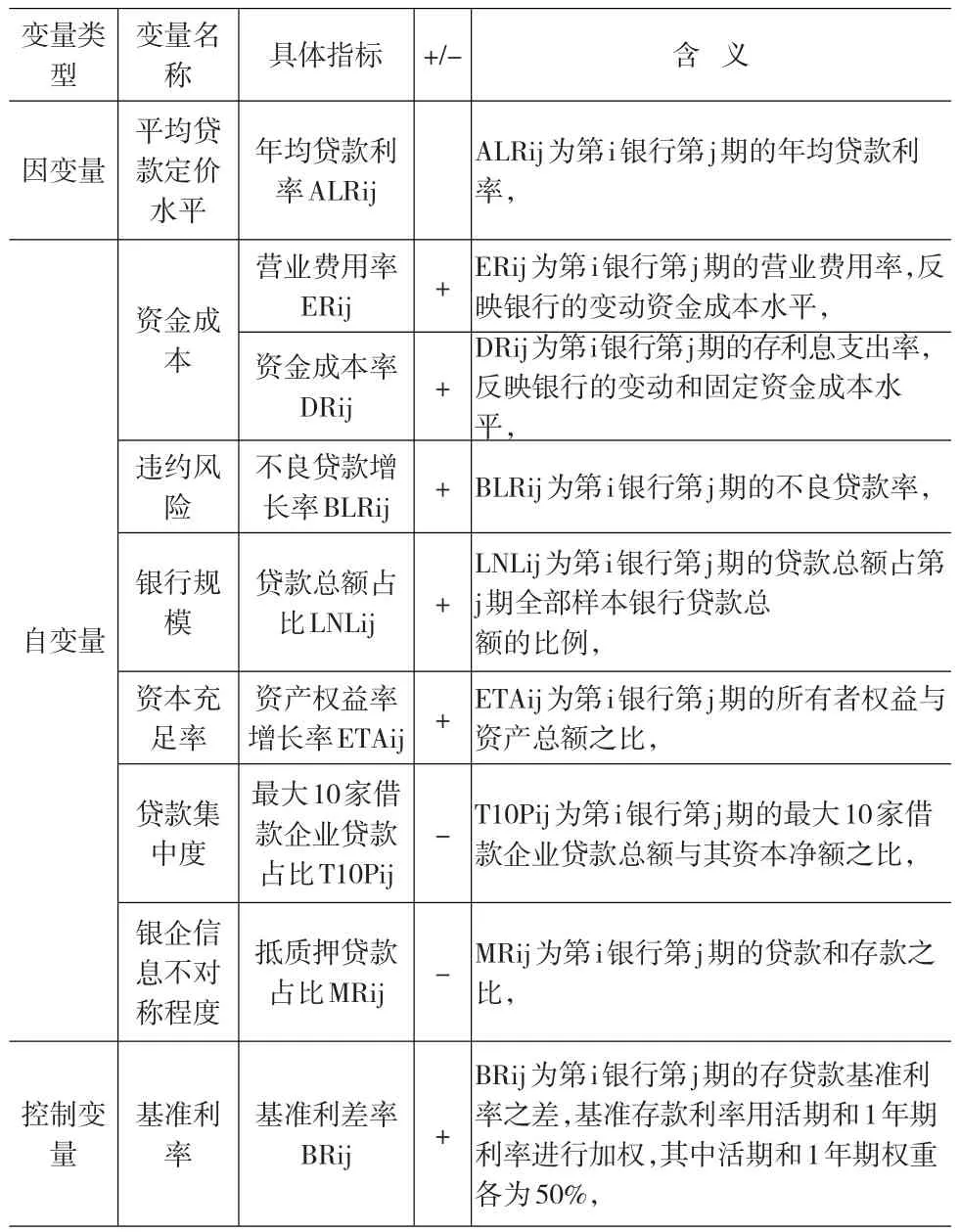

我們選取我國四家國有商業銀行和十家全國性股份制商業銀行作為研究對象,限于數據的可得性,剔除了廣東發展銀行,共選取其余13家商業銀行作為研究樣本。此外,我們選取2002年到2010年為研究時間段,把2002~2010年共9年的時間序列數據。

本文中,樣本銀行的相關數據來自各樣本銀行網站公開披露的年報,以及2002~2010年中國金融年鑒,基準存貸款利率數據、金融機構存、貸款總額以及資產總額數據來自于2002~2010年的中國金融年鑒。

此外,我們還引入了基準存貸款利差作為控制變量,由于基準存貸款利率是我國商業銀行貸款定價的參照利率,因此基準存貸款利差越高,則銀行貸款定價越高。具體各變量含義、預期符號等見表1。

表1 模型中相關變量解釋

1.2 研究模型選擇

本文參照面板數據模型分析的一般思路,我們分別建立了個體隨機效應模型、個體固定效應模型和混合數據普通最小二乘法估計模型,各模型計算公式如下:

1.2.1 個體隨機效應模型

1.2.2 個體固定效應模型

1.2.3 混合數據普通最小二乘模型

其中變量下標i代表不同銀行,下標j代表不同的年度。在模型5-1和5-2中,μi和ci分別表示其他沒有觀測到的樣本銀行因素的影響,其中μi服從隨機分布,ci是只與樣本銀行i相關的一個常數,b為常數。ζij表示殘差項。

2 實證研究結果

表2給出了分別運用個體隨機效應模型、個體固定效應模型和混合數據OLS模型對總樣本進行估計的結果,以及對不同模型選擇的各種檢驗結果。估計結果顯示,方程在固定效應模型、隨機效應模型下擬和程度良好,方程整體回歸也較為顯著,在混合數據OLS模型下擬合程度稍差,方程整體回歸顯著性要遜色于另兩種情況。從固定效應模型的Wald F檢驗和隨機效應模型的LM檢驗結果來看,它們均拒絕采用混合數據OLS模型的原假設,接受固定效應模型和隨機效應模型的備擇假設;隨后進行的Hausman檢驗結果表明拒絕固定效應模型,支持隨機效應模型和固定效應模型的系數不存在系統性差別的原假設,因此應優先選擇隨機效應模型。

表2的估計結果還表明:

(1)在三種模型估計中,衡量銀行資金成本水平的存款利息支出DR均對銀行平均貸款定價產生顯著影響,且影響方向與預期假設一致,均通過了1%水平上的顯著性檢驗;營業費用率符號在三種模型估計中均與預期假設相符,只是統計結果不顯著。說明我國商業銀行貸款定價實務中對存款利息支出較為關注,但在貸款定價中對營業費用分攤部分未充分體現出來,主要原因可能是我國商業銀行的信息系統建設落后,尚不能完全實現將成本費用按成本動因、分客戶進行歸集和分配,因此貸款定價只能粗略地根據國家同期貸款基準利率大致確定一個上下浮動比例確定。

(2)衡量銀行貸款集中度的最大10家借款企業貸款占比T10P指標在三種模型估計中系數的符號均與預期假設相符,并且在固定效應模型估計中通過了5%水平上的顯著性檢驗,但在混合數據OLS估計和隨機效應模型估計中不顯著。說明我國商業銀行向大企業發放貸款比例的確在一定程度上反映了銀企平均信息不對稱程度,而且對大企業發放貸款的利率確實低于對中小企業的貸款利率,但統計結果并不顯著。

表2 混合數據OLS模型、固定效應模型和隨機效應模型估計結果

(3)衡量商業銀行違約風險水平的不良貸款增長率BLR指標在三種模型估計中都通過了5%的顯著性檢驗,與預期假設完全相符,說明商業銀行會對高風險借款企業征收更高的貸款利率,以彌補由于貸款違約風險增加而增加的預期損失,這一結論與與Blackwell和Winters(1997)、Angbazo(1997)的實證結果也保持一致。

(4)衡量銀行規模的貸款總額占比LNL指標在三種模型估計中都不顯著,而且系數符號也均與預期假設相反,與Edwards(2002)的實證結果一致,說明銀行規模對貸款定價的影響是復雜的,一方面Berger和Hannan(1989)、Koskela和Stenbacka(2000)等人認為大規模銀行之間的競爭程度更加激烈,因而會導致大銀行的貸款定價反而更低;另一方面,Monti-Klein(1971)、Freixas和Rochet(1997)以及Corvoisier and Gropp(2002)等人認為銀行規模越大,市場壟斷力越強,則貸款定價越高,因此對于銀行規模對貸款定價的影響應當放松假設,進一步加強深入理論和實證研究。

(5)在三種模型估計中,衡量資本充足率的資產權益率增長率指標ETA符號均與預期假設相反,并且統計結果都不顯著。反映出在我國銀行業資本充足率指標尚不具備風險信息甄別作用,無論是外部投資者、債權人還是銀行經營管理者、股東這些利益相關者對于資本充足率指標重視程度不夠,未將資本充足率水平與資金運用的風險水平、盈利能力綜合在一起考慮,這與國內許多學者實證研究結果相一致,如張正平、何廣文(2004)和何問陶和鄧可斌(2004)發現資本充足率指標對我國商業銀行的存款人幾乎沒有任何市場約束力,李紅琨(2007)發現我國商業銀行盈利能力并沒有隨著資本充足率提高而加強,兩者之間的激勵相容彈性系數幾乎接近于0。因此資本充足率實證結果符號相反且不顯著說明我國商業銀行的利益相關者對于資本充足率指標重視程度不夠,沒有把資本充足率與貸款的風險水平和盈利能力聯系起來綜合考慮,多數管理者還缺乏通過資產配置和資產的風險水平調整等內源方式來主動提高資本充足率的意識。

(6)衡量銀行信息不對稱程度的抵質押貸款占比MR指標在三種模型估計中均不顯著,在固定效應模型估計中系數符號為負,與預期假設相同,但在混合數據OLS估計和隨機效應模型估計中系數符號為正,與預期假設相反。說明只選用這一個指標用來衡量銀行信息不對稱程度,是不完全的,因為除抵質押貸款占比指標外,信用貸款占比也可以用來衡量銀企信息不對稱程度,因為商業銀行一般會對特大型企業、有長期借貸關系的優質借款企業發放信用貸款,因此信用貸款占比高,則有可能也代表銀企信息對稱程度高,單純用抵質押貸款占比指標來衡量銀企信息不對稱程度就有偏頗,導致該指標在不同銀行間失去可比性。

(7)在三種模型估計中,衡量基準存貸款利率水平的基準利差率BR指標對銀行貸款定價均產生顯著影響,且影響方向與預期假設一致,均通過了1%水平上的顯著性檢驗,且系數與其它變量相比非常大。說明我國商業銀行貸款定價實務中普遍將同期人民銀行制定的基準存貸款利率作為基本定價依據,然后再考慮其它因素進行微調。總之,上述實證結果表明我國銀行業貸款定價實務中考慮因素較少,貸款定價能力和水平還很不成熟,因此迄需從理論與實踐角度進行深入研究,以避免不必要的損失。

3 研究結論

本文運用,2002~2010年間我國13家全國性商業銀行9年的面板數據,用平均貸款利率作為因變量,選取資金成本率、營業費用率、不良貸款增長率、貸款總額占比、資產權益增長率、最大10家借款企業貸款占比、抵質押貸款占比這7個指標作為因變量,分別運用混合數據OLS模型、固定效應模型和隨機效應模型,實證檢驗了資金成本率、違約風險水平、銀行相對規模、資本充足率、貸款集中度及銀企信息不對稱程度對貸款定價的影響,得出以下結論:

(1)資金成本、違約風險水平與我國商業銀行的貸款定價水平具有顯著正相關關系,這與國際主流銀行應用的成本加成定價模式、價格領導定價模式以及客戶盈利定價模式觀點相一致。

(2)銀行規模、資本充足率、貸款集中度和銀行信息不對稱程度對我國商業銀行貸款定價的影響不顯著,一方面說明變量選取不夠全面,另一方面說明我國實務中貸款定價決策過于簡單,貸款定價無論在理論還是在應用研究上都要落后于西方發達國家的競爭對手,在人民幣貸款利率上限完全放開以及中國金融業對外資銀行全面放開的同行業激烈競爭的大環境中,以貸款為主要業務的商業銀行要想在競爭中立于不敗之地,就必須要加強對貸款定價的研究,盡快提升貸款定價能力。

[1] Berger A,Hannan T.The Price Concentration Relationship in Banking[J].Review of Economic Statistics,1989,(71).

[2] Hannan,Timothy H.Bank Commercial Loan Markets and the Role of Market Structure:Evidence from Surveys of Commercial Lending[J].Journal of Banking and Finance,1991,(15).

[3] Petersen.M.,R.Rajan.The Effect of Credit Market Competition on Lending Relationships[J].Quarterly Journal of Economics,1995,1(2).

[4] Koskela.E.,Stenback,R.Is There a Tradeoff between Bank Competi?tion and Financial Fragility?[J].Journal of Banking&Finance,2000,(24).

[5] Edward I.Altman,Jason Pompeii.The Performance of Defaulted Bonds and Bank Loans:1987-2001[C].NYU Salomon Working Paper Series,January,2002.

[6] Berger A.N.,Udell G.F.The Economics of Small Business Finance:The Roles of Private Equity and Debt Markets in the Financial Growth Cycle[J].Journal of Banking and Finance,1998,(22).

[7] Blackwell,D.W.,D.B.Winters.Banking Relationships and the Effect of Monitoring in Loan Pricing[J].The Journal of Financial Research,1997,(20).

[8] Petersen Mitchell A,Rajan G Raghuram.The Benefits of Lending Re?lationships:Evidence from small Business Data[J].Journal of Finance,1994,(49).

[9] 蔣海,姜鵬,鄒朋飛.寡頭壟斷、風險競爭與中小銀行的發展困境:2001-2006[J].當代財經,2008,(12).

[10] 胡奕明,謝詩蕾.銀行監督效應與貸款定價——來自上市公司的一項經驗研究.管理世界,2005,(5).

[11] 戴國強,吳許均.基于上市公司財務指標的貸款定價研究[J].國際金融研究,2006,(6).

[12] 馬鴻杰,楊玉兵,胡漢輝,國有銀行的貸款定價研究—基于無錫市中小企業的實證[J].西安電子科技大學學報(社會科學版),2008,(11).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31