財(cái)政收入再分配政策對地區(qū)收入不平等的影響分析

2012-07-25 08:14:54左楠,顧海

統(tǒng)計(jì)與決策 2012年10期

左 楠,顧 海

0 引言

政府介入居民的收入分配,其主要的財(cái)政收入再分配政策包括收入與支出兩方面,主要的再分配措施有:累進(jìn)、累退收入稅制、集體談判、工資和價格扶持(最低工資法)、多重定價和配給制、流動社會化[16](所有者從財(cái)產(chǎn)中獲得的收入全部或大部分都被政府當(dāng)局拿走)和財(cái)產(chǎn)充公,而主要的財(cái)政支出政策包括財(cái)政轉(zhuǎn)移支付、價格補(bǔ)貼、社會福利支出等。本文通過對政府的社會福利支出與個人所得稅對基尼系數(shù)的影響,考察政府的收入再分配政策實(shí)際效果。本文與上述文獻(xiàn)的不同之處在于,采用了SVAR模型對收入再分配政策的當(dāng)期效應(yīng)進(jìn)行檢驗(yàn)。

1 模型方法論及數(shù)據(jù)說明

1.1 模型設(shè)置

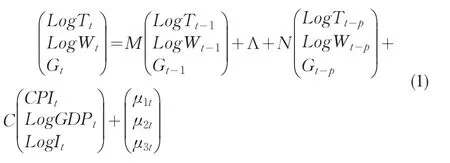

Sims(1980)將VAR模型引入經(jīng)濟(jì)分析中,推動了經(jīng)濟(jì)系統(tǒng)動態(tài)分析的廣泛應(yīng)用,它提供了一個刻畫多元時間序列動態(tài)特性以及分析隨機(jī)擾動對變量系統(tǒng)動態(tài)沖擊的簡單框架。然而使用這種方法只能部分識別結(jié)構(gòu)沖擊,且對變量的次序也有嚴(yán)格要求,因而要考察多個變量的沖擊則需要建立多個VAR模型,Cooley和LeRoy(1985)對之前的Cholesky遞歸分解提出批評。Sims(1981,1986)、Bernanke(1986)、Shapiro和Watson(1988)所采用的SVAR方法,通過建立非遞歸形式的短期約束,在同一模型中可以識別多個變量的結(jié)構(gòu)沖擊。簡化的SVAR模型可寫為:B(L)Yt=μt,其中B(L)是滯后算子形式的矩陣多項(xiàng)式,Yt是n維列向量,μt是n維結(jié)構(gòu)擾動向量,μt序列不相關(guān)且var(μt)=Λ,Λ是對角矩陣。令B0為滯后算子式B(L)在上的系數(shù)矩陣,則B0為結(jié)構(gòu)模型的同期關(guān)系矩陣。令B'(L)為滯后算子式B(L)的其余部分,則B(L)=B'(L)+B0。結(jié)構(gòu)沖擊擾動向量μt簡化式誤差向量εt的關(guān)系可以表示為:μt=B0εt。我們可以通過對B0施加約束來識別結(jié)構(gòu)沖擊,在早期Cholesky分解下B0最終約束為下三角矩陣,而在SVAR模型中,只要滿足約束條件的個數(shù),B0矩陣的結(jié)構(gòu)可以是任意的,因此我們可以依據(jù)經(jīng)濟(jì)理論來對B0施加約束,以此來識別模型的結(jié)構(gòu)關(guān)系。本文從總量角度對財(cái)政投資性支出(經(jīng)濟(jì)建設(shè)費(fèi))、財(cái)政福利支出、政府消費(fèi)、個人收入所得稅、基尼系數(shù)、GDP總量、價格指數(shù)(主要考慮通脹因素)建立SVAR模型,其中財(cái)政投資性支出、財(cái)政福利支出、政府消費(fèi)、個人收入所得稅主要由政府財(cái)政當(dāng)局控制,為外生變量;而基尼系數(shù)、GDP總量、價格指數(shù)(主要考慮通脹因素)則由經(jīng)濟(jì)系統(tǒng)決定為內(nèi)生變量。本文通過建立VAR模型考慮政府收入再分配政策的長期影響,同時利用SVAR模型,考察收入再分配政策的當(dāng)期影響,同時利用方差分解和脈沖反應(yīng)函數(shù)對收入再分配政策進(jìn)行評估。

VAR模型設(shè)置:

其中表示M、Λ、N和C分別表示3×3的待估矩陣。

SVAR模型設(shè)置:

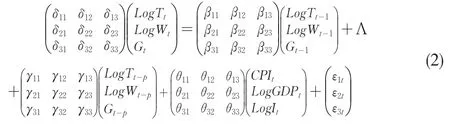

上述VAR模型是簡化形式,并沒有考慮相關(guān)變量之間的同期關(guān)系,采用結(jié)構(gòu)向量自回歸模型(即SVAR)就可以分析變量之間同期相關(guān)關(guān)系,我們可以建立如下的SVAR模型:

[22],本模型一共有三個內(nèi)生變量,所以一共需要12個約束條件,針對的短期約束,我們對矩陣A做標(biāo)準(zhǔn)化處理,即δ11=δ22=δ33=1,同時假設(shè)B矩陣為對角的,那么實(shí)際上我們只需要3個約束條件(,并且可以得出當(dāng)期沖擊的結(jié)構(gòu)矩陣et=A-1Bt。根據(jù)經(jīng)濟(jì)學(xué)原理,我們可以有如下3個假設(shè):

(1)當(dāng)期政府社會福利支出(規(guī)模由前期政府預(yù)算決定)對當(dāng)期政府的個人所得稅沒有影響,即δ12=0

(2)當(dāng)期的基尼系數(shù)對當(dāng)期的個人所得稅沒有影響,即δ13=0

(3)當(dāng)期的基尼系數(shù)對當(dāng)期的社會福利支出沒有影響,即δ23=0

1.2 數(shù)據(jù)及相關(guān)變量說明

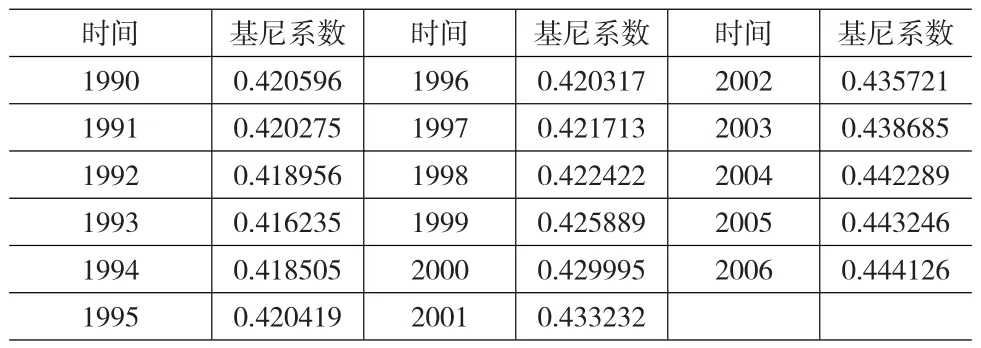

本文實(shí)證所用數(shù)據(jù)及相關(guān)變量說明:本文所有數(shù)據(jù)均摘自《中國2010年統(tǒng)計(jì)年鑒》,由于從2007年起我國開始實(shí)施政府收支分類改革,對財(cái)政收支分類統(tǒng)計(jì)體系進(jìn)行了重大調(diào)整,2008年出版的各類統(tǒng)計(jì)年鑒均按新的政府收支分類科目反映中央、地方財(cái)政相關(guān)功能支出數(shù)據(jù),為統(tǒng)一口徑,本文數(shù)據(jù)只關(guān)注截至2006年的相關(guān)統(tǒng)計(jì)數(shù)據(jù),所以本文數(shù)據(jù)采用1990~2006年的年度統(tǒng)計(jì)數(shù)據(jù)。對收入分配不平等的度量,主要有帕累托指數(shù)、基尼系數(shù)、變異系數(shù)(CV)、泰爾指數(shù)(Theil Index)、阿特金森指數(shù)(Atkinson Index)和廣義熵(GE)等,本文采用基尼系數(shù)考察地區(qū)收入之間的不平等,計(jì)算方法采用如下公式xi和xj表示全國各省的人均GDP,其中n=30,表示全國人均GDP,1990~2006年的基尼系數(shù)計(jì)算結(jié)果見表1,其它變量:政府投資(It)=國內(nèi)基本建設(shè)支出,財(cái)政福利性支出(Wt)=文教衛(wèi)費(fèi)用+社會福利救濟(jì)費(fèi)+社會保障支出+政策性補(bǔ)貼支出,個人所得稅(Tt),消費(fèi)者價格指數(shù)(CPIt),全國人均國內(nèi)生產(chǎn)總值(GDPt),為消除數(shù)據(jù)的波動,我們采用對數(shù)據(jù)取對數(shù)的方法(以10為底),則 LogGDPt、LogWt、LogIt和 LogTt分別表示全國人均國內(nèi)生產(chǎn)總值、財(cái)政福利性支出、政府投資和個人所得稅的對數(shù)值。

表1

2 實(shí)證檢驗(yàn)結(jié)論

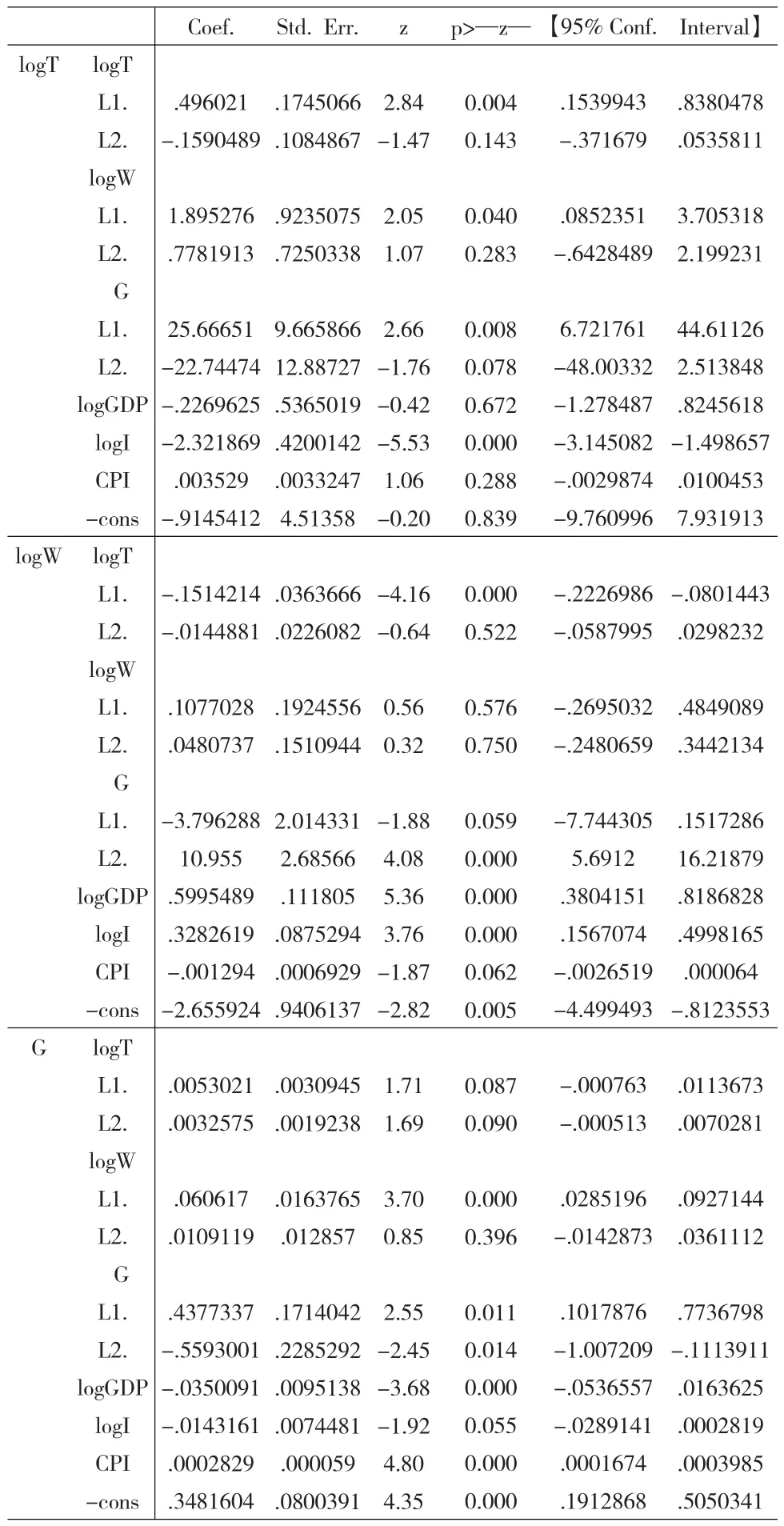

2.1 VAR估計(jì)結(jié)果如下(見表2),考慮到實(shí)際數(shù)據(jù)我們選取滯后兩期的模型設(shè)置

表2

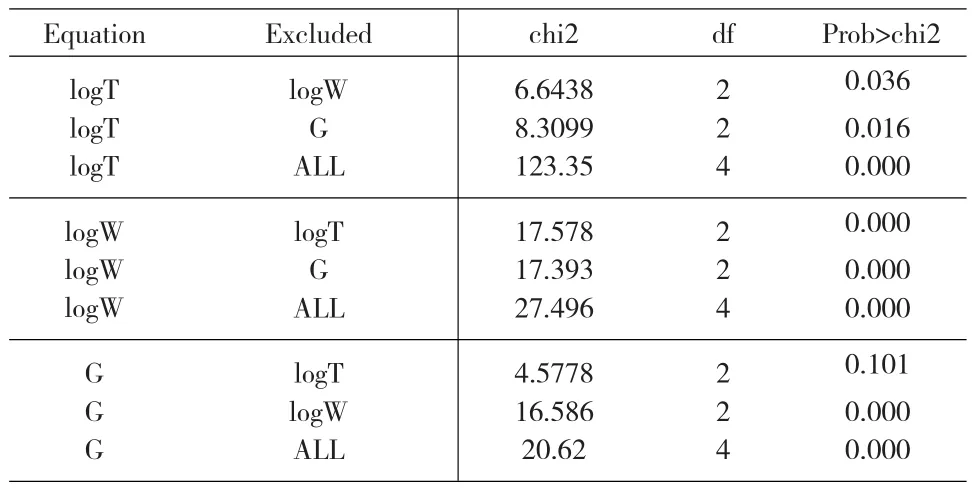

為驗(yàn)證我們的模型設(shè)置是正確的,我們進(jìn)行Granger因果性檢驗(yàn),檢驗(yàn)結(jié)果見表3。

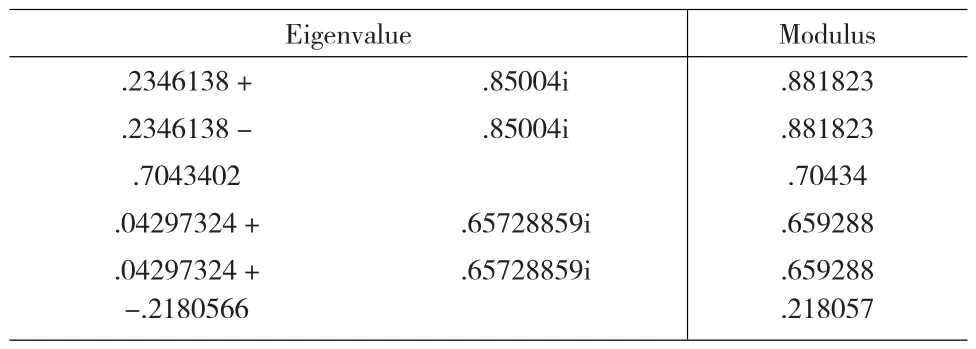

從上述結(jié)果,我們可以看到變量logT、logW和G互為因果關(guān)系,表明我們模型內(nèi)生變量選擇是正確的。通過上述結(jié)果我們看到財(cái)政政策對基尼系數(shù)的影響存在滯后正相關(guān)關(guān)系,也就是說政府的旨在改善居民收入分配的措施,比如說社會福利措施和個人所得稅,實(shí)際上從長期來看卻對居民的收入分配起到了惡化的作用。對上述VAR系統(tǒng),我們進(jìn)行穩(wěn)定性檢驗(yàn),檢驗(yàn)結(jié)果見表4。

表3

表4

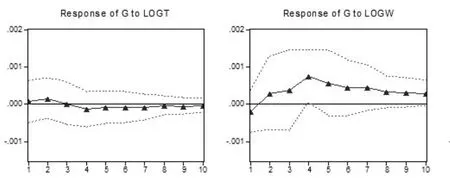

由上述分析結(jié)果得知所有的根都在單位圓內(nèi),則此VAR系統(tǒng)是穩(wěn)定的,在此基礎(chǔ)上我們可以進(jìn)行脈沖反應(yīng)分析,借此可以考察財(cái)政收入分配政策對基尼系數(shù)的沖擊效應(yīng),即單位的財(cái)政收入分配政策沖擊對基尼系數(shù)長期影響的走勢。我們采用Pesaran和Shin(1998)構(gòu)建的廣義脈沖反應(yīng)矩陣,我們可以得到脈沖反應(yīng)圖(見圖1),圖1反映了基尼系數(shù)對個人所得稅和社會福利支出沖擊的反應(yīng)函數(shù),我們看到在個人所得稅對數(shù)值的一個單位正向沖擊后,基尼系數(shù)在當(dāng)期基本不變,在滯后三期中一直都增加了基尼系數(shù),而在隨后的各期中將小幅減少基尼系數(shù);在社會福利支出對數(shù)值的一個單位正向沖擊后,基尼系數(shù)在當(dāng)期將小幅下降,在滯后兩期以后基尼系數(shù)將有增加的趨向,增加值在滯后四期時達(dá)到最大,隨后作用將逐漸衰減。這表明政府的收入再分配政策對收入分配的改善作用甚微乃至于可能是負(fù)面作用,這具體效果將依賴個人所得稅調(diào)節(jié)和福利支出政策的力度。

圖1

2.2 SVAR模型分析的結(jié)論

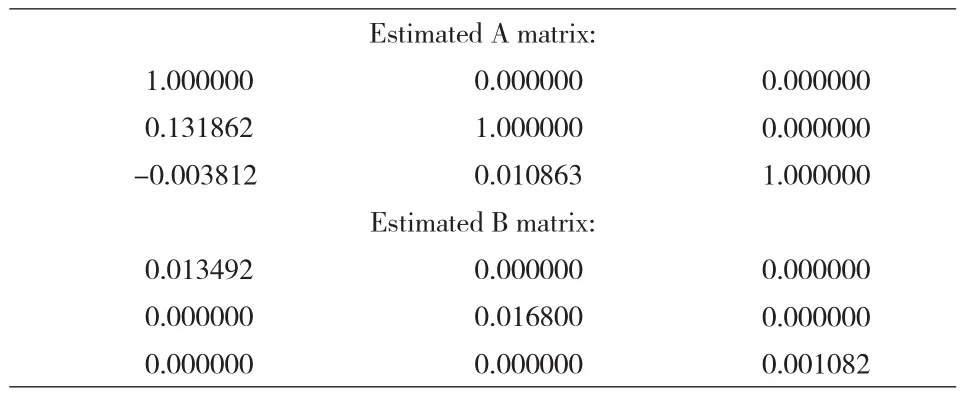

針對上述VAR分析的結(jié)論,為進(jìn)一步考察財(cái)政收入再分配政策的具體效果,我們需要識別系統(tǒng)的沖擊結(jié)構(gòu)。根據(jù)上文我們的SVAR模型設(shè)置,我們關(guān)心的是當(dāng)期的結(jié)構(gòu)沖擊矩陣C=A-1B,因?yàn)橛山Y(jié)構(gòu)沖擊矩陣我們可以分析當(dāng)期的沖擊所造成的VAR系統(tǒng)結(jié)構(gòu)性變動,借此我們可以對財(cái)政收入再分配政策進(jìn)行結(jié)構(gòu)性評判,我們的結(jié)果見表5。

表5

由上述估計(jì)矩陣A和B,我們得出結(jié)構(gòu)擾動矩陣:

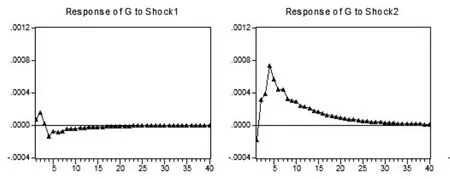

由此得知在同期擾動當(dāng)中個人所得稅與基尼系數(shù)存在正相關(guān)關(guān)系,而社會福利開支則與基尼系數(shù)存在負(fù)相關(guān)關(guān)系,財(cái)政的收入再分配政策的綜合效果則取決于個人所得稅和政府福利支出的力度,若加大政府的財(cái)政福利支出則改善收入分配的效果比較明顯,而個人所得稅的收入調(diào)節(jié)效果則很小甚至,這些都與政府出于改善收入不平等的初衷相悖,進(jìn)一步驗(yàn)證了公共選擇選擇學(xué)派的觀點(diǎn)——政府的善意行為并不一定都帶來好的結(jié)果。我們可以見到圖2的結(jié)構(gòu)性沖擊反應(yīng),其中SHOCK1為個人所得稅的沖擊,SHOCK2為社會福利支出的沖擊,SHOCK3為基尼系數(shù)的沖擊,從圖中我們可以看到經(jīng)過結(jié)構(gòu)性約束后的基尼系數(shù)脈沖反應(yīng)函數(shù),個人所得稅對數(shù)值的一單位正向沖擊在當(dāng)期和滯后一期當(dāng)中將小幅增加基尼系數(shù),在滯后兩期左右正相關(guān)達(dá)到最大,從滯后三期開始負(fù)相關(guān)至四期左右達(dá)到最大負(fù)相關(guān),隨后負(fù)相關(guān)逐漸衰減;社會福利支出對數(shù)值的一單位正向沖擊在當(dāng)期和滯后一期左右將降低基尼系數(shù),而在隨后的各期中將對基尼系數(shù)產(chǎn)生正向作用,其中在四期左右達(dá)到峰值,滯后開始衰減。

圖2

為考察個人所得稅與政府福利支出在預(yù)測基尼系數(shù)方面的相對重要性,我們需要進(jìn)行結(jié)構(gòu)分析,我們采用蒙特卡洛模擬(MCMC)方法(300次模擬)向前40期的預(yù)測其波動方差分解見圖3,從中可以看到在基尼系數(shù)的預(yù)測波動中稅收沖擊所占的比重一直低于政府福利支出沖擊的比重,這表明適當(dāng)減稅,加大政府福利支出關(guān)注社會弱勢群體將對社會整體的收入分配起到改善的作用。

圖3

3 結(jié)論

本文通過實(shí)證分析檢驗(yàn)財(cái)政轉(zhuǎn)移支付、收入所得稅等再分配財(cái)政政策實(shí)際上對收入分配的作用,基本結(jié)論是財(cái)政收入再分配政策對地區(qū)收入不平等的作用很有限甚至有可能是負(fù)面作用,主要原因是公共財(cái)政支出的利益歸屬結(jié)構(gòu)會導(dǎo)致收入差距,同時公共財(cái)政支出的經(jīng)濟(jì)結(jié)構(gòu)也會導(dǎo)致地區(qū)收入分配差距,此外公共財(cái)政收入再分配政策的力度有限也是問題關(guān)鍵所在,基于此提高個人所得稅的起征點(diǎn),加強(qiáng)高收入階層的個稅監(jiān)管,加大地方政府的財(cái)政自主權(quán),降低中央政府的地區(qū)收入的再分配力度,真正做到藏富于民,這將促進(jìn)地區(qū)間收入分配的平等。

當(dāng)然本文的研究還有許多不足,考慮到全國各地區(qū)收入分配之間的結(jié)構(gòu)性因素,實(shí)際上我們采用省際面板數(shù)據(jù)進(jìn)行分析,對各省基尼系數(shù)進(jìn)行估算,同時考慮到財(cái)政轉(zhuǎn)移支付的空間溢出效應(yīng),即采用空間面板分析,那么我們的結(jié)論會進(jìn)一步完善,對公共財(cái)政的收入再分配效應(yīng)會有根深的理解。同時基尼系數(shù)對收入不平等的刻畫屬于靜態(tài)分析研究,如果利用面板數(shù)據(jù)則會反映出收入分配的流動性(Income Mobility),若存在較強(qiáng)的收入流動性,尤其是當(dāng)向上的收入流動性(Up-Mobility)大于向下的收入流動(Down-Mobility)時,收入分配的不平等程度就會大大降低,進(jìn)一步的研究筆者正在進(jìn)行中。

[1] Helmut Lütkepohl.New Introduction to Multiple Time Series Analysis[M].Berlin:Springer-Verlag,2005

[2] 蔡明超,費(fèi)方域,朱保華.中國宏觀財(cái)政調(diào)控政策提升了社會總體效用嗎?[J].經(jīng)濟(jì)研究,2009,(3).

[3] 張峁,王青,喬東艷.財(cái)政政策對經(jīng)濟(jì)增長和收入分配的長期影響[J].經(jīng)濟(jì)與管理,2010,(2).

[4] 李實(shí),史泰麗,古斯塔夫森主編.中國居民收入分配研究[M].北京:北京師范大學(xué)出版社,2008.

[5] 王世杰.公共財(cái)政支出與我國收人分配不平等的相關(guān)研究[J].山東經(jīng)濟(jì),2010,(9).

[6] 蘇素,朱家慶.基于財(cái)政視角的公共福利分配地區(qū)間公平性研究[J].中國軟科學(xué),2009,(3).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

鐵道通信信號(2020年9期)2020-02-06 09:15:22

中華詩詞(2019年7期)2019-11-25 01:43:04

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

影視與戲劇評論(2016年0期)2016-11-23 05:26:01