分解商業信用成本與標準離差率

2012-07-17 12:08:56李海玲

中國鄉鎮企業會計 2012年9期

李海玲

一、商業信用成本的公式分解

在商業信用折扣中,信用條件包括信用期限、現金折扣與折扣期限。如:“2/10,n/30”。其中,2表示現金折扣率為2%,一般在表示時省去%,10是折扣期限,期限一般默認為天數。n是現金折扣為0,30是信用期限。企業若在10天之內付款,享受2%的折扣;而且最遲應當在30天之內付款。可以對放棄信用折扣成本進行以下分解:

1.臨界點的選擇

根據上述條件,10天之內付款均享受2%的折扣。10天之內,這里包括第10天,那么就存在多種情況,小于等于10天均可,如第2天,第6天,它們商業信用成本一樣嗎?這里需要注意一點,作為購貨方,需要支付資金,在不影響信用或同等優惠條件下,肯定會選擇最后一天。第10天和第1天付款,對于購買方來說,都是享受2%的折扣,一般會延遲到第10天付款;如果放棄折扣,第23天,或第29天是不影響商業信用的,一般會第30天付款,所以,我們在計算商業信用折扣成本時,只需考慮臨界點成本。

2.折扣成本的計算

對于這個公式,為了便于理解,我們以數字實例來說明。假如永恒公司向某供應商賒購某批貨物,貨款10000元,供應商提供的信用條件是:“2/10,n/30”。

圖1的含義是假如現在(0時點)存入銀行100,1年后(1時點)即可獲得110元。可以計算出存款利率是(110-100)/100,即10%。站在存款客戶的角度,這里的10%是存款1年可獲得10%的報酬率。如果從銀行的角度出發,銀行使用存款客戶資金所需付出的成本率是10%(不考慮所得稅影響因素)。

圖2

圖2表示永恒公司有兩種方案可供選擇。在資金短缺不予考慮的情況下,永恒公司面臨兩種方案的選擇:第一種方案是在第10天付款,享受2%折扣優惠后付款10000(1-2%),即9800元;第二種方案是在第30天付款,不享受折扣并支付全額款項10000元。從永恒公司的角度出發,如果第10天付款只需9800元,到了第30天就成為10000元。對照圖1的含義,永恒公司使用這9800元20天所需付出的成本率是(10000-9800)/9800。

3.利率的折算

不同的信用條件,折扣期和信用期可能是不同的。如圖1表示的是1年的資金成本率,2則表示20天(第10天到第30天,相差20天)的資金成本率。為了增加資金成本率的可比性,統一化為年利率。對于永恒公司,20天的資金成本率是(10000-9800)/9800,每天的資金成本率為該式除以20,1年的資金成本則在每天的資金成本率的基礎上再乘以360(1年默認為360天),所以,化成年資金成本率為:

4.決策的依據

對于放棄折扣的成本,作為購貨方選擇享受還是放棄,可以銀行貸款利率作為參照依據。如果放棄折扣的成本高于銀行貸款利率,則不能放棄,即公司放棄現金折扣獲得的資金要比獲得銀行貸款所要付出的代價高。可以將供貨方看作銀行,供貨方提供的貸款利率高(即放棄折扣的成本高),如果現在選擇放棄折扣,不付款,將在未來以高于普通貸款利率的代價付款。反之則可以放棄折扣。

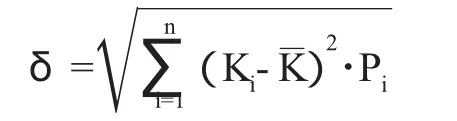

二、標準離差率的公式分解

單項資產風險報酬的計量需要計算標準離差率。標準離差率是各種可能的報酬率偏離期望報酬率的綜合差異,是反映離散程度的一種量度。其計算公式如下:

對于此公式的計算,我們對其進行符號分解,了解符號存在的原因,加深對公式的理解。

1.減號。對于(Ki-K)相減表明相差,在這里指離差,各種可能的報酬率偏離期望報酬率的差。對于單項資產,偏離的差越大,波動越大,表明風險越大。所以以離差作為衡量風險標準的基礎。

2.平方。(Ki-K)2。由于各種情形的報酬率可能存在正負,所以其與期望報酬率的偏差可能也存在正負。要綜合考慮所有情形的偏差,直接對偏差進行相加,可能導致偏差相互抵消。這里對偏差進行平方,全部化為正數可以有效地防止抵消。

3.乘法。(Ki-K)2·Pi。各種報酬率出現存在一定的概率,所以各種報酬率與期望報酬率偏差的出現也存在相對應的概率,即各種平方運算以后的偏差與相應概率相乘,表明考慮概率后的各種偏差。

對考慮概率后的各種偏差相加,即綜合的各種可能的報酬率偏離期望報酬率的差異。

[1]王化成.財務管理[M].中國人民大學出版社,2010,(1).

[2]何琳,廖東聲.商業信用的融資成本計算[J].財會月刊,2009,(36).

[3]何琳,廖東聲.應付賬款融資成本分析[J].財會月刊(會計),2007,(5).

[4]王桂強.賒購企業商業信用成本的優化選擇:機會成本分析的一個實際應用[J].商業研究,2005,(18).

[5]梁光.應付賬項籌資功能的運用與管理[J].中國農墾經濟,2004,(7).

[6]詹雷.商業信用成本之探討[J].會計之友,2001,(4).

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

數學理論與應用(2016年1期)2016-02-28 09:26:09