會計信息化環境下事項會計與XBRL的協同

2012-07-17 12:08:56王玉法李玉倩

中國鄉鎮企業會計 2012年9期

王玉法 李玉倩

一、會計信息化環境下現行財務報告體系的弊端

隨著網絡技術的發展,會計信息需求者希望能掌握企業的實時信息和經濟活動的細節。在這種情況下,現行會計信息系統的弊端開始顯現,主要表現在以下幾個方面:

(一)信息報告不及時

傳統的財務報告包括月報、季報、半年報、年報,這種披露方式使信息使用者難以及時了解企業的經營狀況和風險。而且企業的財務報表需經審計機構審計之后才能予以公布,使得財務報表的公布更加的滯后。信息的不及時不僅增加了投資者和債權人的風險,更容易導致他們決策的失誤。

(二)信息報告不完整

以資產為例,在目前的財務報告中資產的價值采用歷史成本原則進行確認,一些資產如土地、建筑物等沒有被合理的計量,一些無形資產如人力資源、知識產權等根本沒有予以確認。在如今這個以知識經濟為特征的新經濟時代,無形資產是企業的重要經濟資源,這些資產不予以確認就難以全面反映企業的經濟狀況,甚至給投資者造成誤導。

(三)會計信息無法滿足使用者的需求

現行財務報告以六大要素概括企業的經濟事項,難以全面反映企業的經濟活動。這一點從財務報表附注的篇幅不難看出,越來越多的信息需要在附注中加以說明,體現了會計要素的局限性。

二、事項會計的產生及發展

針對以上會計模式的缺陷,許多學者提出了自己的改進方法。喬治·索特提出了事項會計的概念,高茨等學者提出了數據庫會計模式,麥卡錫教授提出了REAL會計模式。

(一)事項會計概念的提出

1969年美國會計學家喬治·索特發表了《構建基本會計理論的事項法》一文,第一次明確提出了以事項法為基礎的事項會計理論。事項會計主張會計人員只是記錄企業所發生的經濟業務事項,企業將這些原始的數據提供給信息使用者,信息使用者根據自己的需要選擇相應的數據進入決策模型,經過加工得出與自己利益相關的數據。事項會計相對于傳統會計而言,滿足了信息使用者對信息的多樣化要求,增加了信息的真實性和及時性,由于事項會計提供的信息更加透明,在一定程度上也減少了管理當局盈余管理的機會。

(二)數據庫會計

數據庫會計由高茨等學者提出,他假設會計人員和會計信息使用者都充分了解企業的經濟事項,會計人員能夠對經濟事項進行分類和計量,會計信息使用者能夠正確的評價企業的信息。數據會計認為應當保存企業最原始的數據,決策者根據自己的需要對這些數據進行組織,由于不同的信息使用者需要不同的信息,需要采取多種計量屬性。數據庫會計是事項會計在數據庫環境中的一項實踐,不同的是事項會計著重存儲最原始的數據,為信息使用者提供一個包含企業所有經濟活動信息的數據庫,信息使用者取得授權后可以從中提取自己所需要的信息。

(三)REAL會計

REAL即資源(resources)、事項(events)、參與者(agents)、地點(location)的縮寫,REAL是以業務流程重組為基礎的事件驅動處理模式,他采集企業事件及與事件相關的參與者、發生地點和時間等原始數據存放于數據庫中。信息使用者根據需要設計查詢方式,輸出多層次、多視角的財務報表。REAL會計對事項會計的改進在于它將事項進一步細分為資源、事件、參與者、地點四個基本元素,它以更詳細的事項數據而非會計分錄重構財務報表并從財務報表中演繹原始事項。

三、XBRL的技術框架

1998年,美國注冊會計師查爾斯·赫夫曼提出了XBRL的構想。可擴張商業報告語言(eXtensible Business Reporting Language,XBRL)是可擴展標記語言(eXtensible Makeup Language,XML)在財務報告領域的具體應用,對財務數據進行標記使計算機程序能夠通過識別標記來讀懂財務數據,并進行分析、轉換等操作,而呈現給使用者的仍然是文本格式的財務數據。即XBRL只是讓財務報表的電子格式由原來的靜態模式(如word、excel、pdf或html文件)變為了動態模式,它是設計為計算機讀寫的,它不要求XBRL報表的編制者和使用者必須懂XBRL,就像我們收發電子郵件并不需要了解電子郵件背后的技術一樣。作為研究我簡單介紹一下它的工作原理。

XBRL技術框架分為三部分:XBRL技術規范(Specification)、XBRL分類標準(Taxonomy)、XBRL實例文檔(Instances)。技術規范規定的是信息技術層面的規則以及與會計共性問題相關的規則,是各國廣泛準循的基礎性信息技術標準。分類標準是利用計算機代碼對各個報表中所需的會計科目及科目之間的勾稽關系進行標記,是XBRL的基本工作原理。實例文檔是企業根據技術規范和分類標準作成的財務報表,它以計算機代碼文件的形式存在,還需要利用XBRL應用將實例文檔轉換成平時我們所閱讀的報表格式。在此基礎上還需要對分類標準進行具體說明,才能真正了解XBRL的工作原理。

四、事項會計與XBRL的協同

通過了解XBRL的核心技術,我們可以設想如果將該技術應用于企業的業務處理過程,是否能帶來企業業務處理的變革?而該技術又會對事項會計的應用起到什么作用?

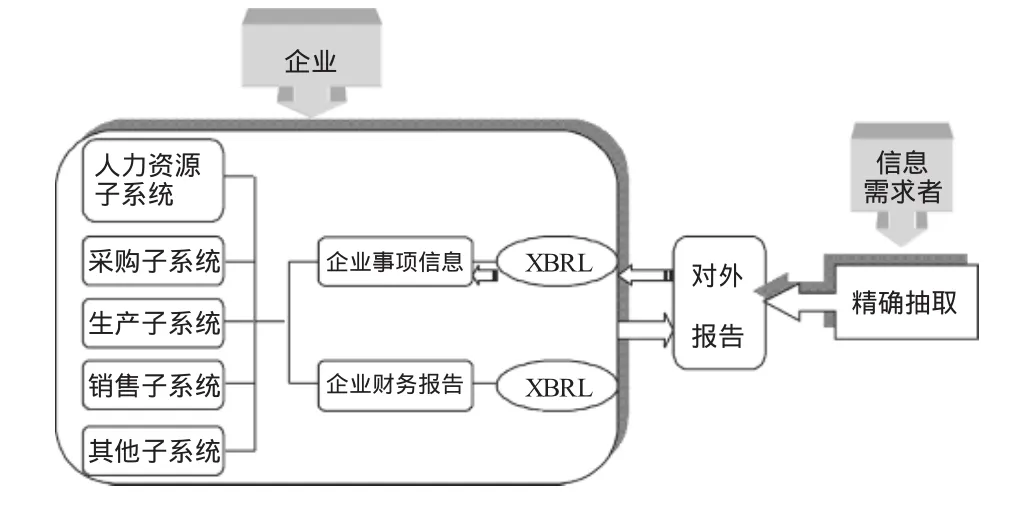

首先,我們來介紹XBRL分類標準的層次。國際上現行的XBRL分類標準分為兩個層次:XBRL財務報告分類標準(XBRLFR)、XBRL賬簿分類標準(XBRLGL)。從名稱不難看出,XBRL FR應用于企業對外的財務報告,XBRLGL應用于企業會計業務處理過程。使用XBRLGL的企業可以通過XML技術編寫基于事項會計理論的計算機程序,即將XBRLGL以會計科目(Account)、金額(Amount)及日期(Data)為基礎,以會計賬簿(Accounting Entries)、分錄信息(EntryHeader)和分錄明細(EntryDetail)三個層次來表示及收集會計信息的計算機程序語言,改寫為以事項、資源、參與者、地點為基礎來收集企業會計信息的計算機程序語言。由于XBRLGL分類標準規范了企業各項交易數據,信息需求者可以向下發掘數據,抽取出經濟業務的原始數據。企業業務處理和報告如圖1所示:

圖1 基于事項會計和XBRL的會計處理流程圖

如圖所示,將XBRLGL應用于企業業務層面可以使信息需求者精確抽取企業的事項信息,通過計算機程序的設計可以實現事項會計在企業的應用。物聯網技術的產生可以實現企業對生產過程的跟蹤并實時進行會計處理,企業在實時會計的基礎上,抽取出與企業商業秘密無關的信息進行對外披露,在增加對會計財務報告信息量的基礎上,保護企業自身的經濟利益,從而實現事項會計的應用。

XBRL目前在我國的應用主要是由于監管的需要,如何增加企業應用XBRL的熱情?從企業角度來看,XBRL給企業帶來的經濟效益才是最重要的。目前停留在XBRLFR階段的分類標準只是增加了企業的工作量,并沒有給企業帶來額外的效益。XBRLGL的應用能夠帶來企業會計處理過程的完全信息化,將會計人員從日常的業務處理工作中解放出來,將工作的重點放在財務報表數字分析和企業管理上來。XBRLGL是對會計處理的效率變革,也是提高企業管理水平的有效方法。

將事項會計與XBRL GL結合并運用到會計信息系統中,通過對企業的業務處理加注標簽,實現從財務報表到企業業務處理過程的“下鉆”。在兩者協同應用的過程中,事項會計決定什么樣的信息能夠進入數據庫,XBRLGL則為動態抽取數據提供技術支持。由于受我國主流會計思想及XBRL發展水平的限制,基于事項會計與XBRL GL設計的會計信息系統子模塊只能與現行其他ERP模塊共存,要真正實現事項會計在企業會計業務處理過程中的應用還有很長的路要走。

五、結論

XBRL的核心價值在于提高企業財務信息的質量,事項會計的出發點在于讓會計信息需求者掌握企業的原始數據,兩者在目標上不謀而合。XBRL為事項會計的應用提供技術支撐,事項會計在理論上擴充了XBRLGL分類標準。XBRLGL是XBRL技術的高級階段,我國目前正在積極探討XBRL技術在企業業務層面的運用。XBRL GL在企業業務層面的運用不僅能促進會計業務處理的改革,而且XBRL與事項會計的協同也能夠提高企業的市場競爭力。

[1]喬治.H.索特,張敏.基本會計理論中的“事項法”[J].經濟資料譯叢,2005(1).

[2]蔣楠.事項會計、數據庫會計及REA會計的比較研究[J].財會通訊,2007,(1).

猜你喜歡

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

現代經濟信息(2020年34期)2020-06-08 06:02:42

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(2017年9期)2017-10-13 22:27:46

遼寧經濟(2017年5期)2017-07-12 09:39:47

中國商論(2016年34期)2017-01-15 14:24:09

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

現代商貿工業(2016年35期)2016-04-09 06:59:36