基于承包商的改進(jìn)掙值法應(yīng)用分析

2012-07-11 11:00:16解云霞董雄報(bào)

區(qū)域經(jīng)濟(jì)評(píng)論 2012年6期

□解云霞 董雄報(bào)

一、引言

掙值法(Earned Value Method,EVM)又稱掙得值分析法,它是國(guó)際項(xiàng)目管理理論中對(duì)項(xiàng)目進(jìn)度和成本進(jìn)行集成控制的一種績(jī)效評(píng)價(jià)方法,它于20世紀(jì)60年代最早起源于美國(guó)國(guó)防部,并且應(yīng)用于美國(guó)國(guó)防部的項(xiàng)目取得了一定的成功。它克服了以往只對(duì)工程項(xiàng)目的成本或者進(jìn)度進(jìn)行單獨(dú)控制的不足,經(jīng)過(guò)幾十年的不斷完善和發(fā)展,掙值法現(xiàn)已成為了一種對(duì)工程項(xiàng)目進(jìn)度和成本進(jìn)行集成控制的有效方法,并逐漸得到了廣泛的應(yīng)用,取得了較為顯著的成果[1]。

現(xiàn)如今工程項(xiàng)目越來(lái)越高的要求以及工程項(xiàng)目的復(fù)雜性,業(yè)主通常會(huì)將工程項(xiàng)目通過(guò)承包的方式交給承包商來(lái)做,這樣,工程項(xiàng)目控制風(fēng)險(xiǎn)轉(zhuǎn)嫁給承包商,承包商勢(shì)必會(huì)采取一定的方法來(lái)控制工程項(xiàng)目的進(jìn)度和成本,以保證工程項(xiàng)目能夠順利成功地完成,掙值法雖然是一種對(duì)工程項(xiàng)目成本和進(jìn)度進(jìn)行集成控制的有效方法,但是,掙值法是在業(yè)主承擔(dān)工程項(xiàng)目控制風(fēng)險(xiǎn)的背景下產(chǎn)生的,是從業(yè)主控制進(jìn)度和成本的角度考慮的,由于承包商承接工程項(xiàng)目的目的都是為了贏利,有一定的計(jì)劃利潤(rùn),而現(xiàn)有的掙值法是把整個(gè)工程項(xiàng)目的績(jī)效與原業(yè)主最初的預(yù)算作比較來(lái)進(jìn)行工程項(xiàng)目的進(jìn)度和成本的集成控制,不能使承包商在工程建設(shè)過(guò)程中實(shí)現(xiàn)對(duì)計(jì)劃利潤(rùn)的控制,現(xiàn)有的掙值法不能滿足承包商的需求,因此本文從承包商的角度,對(duì)傳統(tǒng)的掙值法進(jìn)行改進(jìn),以便能夠使掙值法的使用更加廣泛。

二、傳統(tǒng)掙值法概述

在美國(guó)項(xiàng)目管理協(xié)會(huì)(PMI)2000年版的項(xiàng)目管理知識(shí)體系(PMBOK:Project Management Body of Knowledge)中,對(duì)于掙值法(Earned Value Method)的論述為:掙值法是通過(guò)引入一個(gè)中間變量指標(biāo)掙值EV(Earned Value),并結(jié)合另外兩個(gè)變量指標(biāo)計(jì)劃價(jià)值PV和實(shí)際成本AC,以這三個(gè)參數(shù)作為基礎(chǔ),對(duì)工程項(xiàng)目進(jìn)行進(jìn)度和成本的綜合集成管理[2]。

現(xiàn)階段,對(duì)掙值法的使用主要采用“3222”的原則,即采用三個(gè)基本參數(shù)(PV、EV、AC),兩個(gè)絕對(duì)偏差(SV、CV),兩個(gè)相對(duì)偏差指數(shù)(SPI、CPI),兩個(gè)預(yù)測(cè)變量指標(biāo)(EACt、EAC)來(lái)檢查和分析[3]。

1.三個(gè)基本參數(shù)[4]

(1)計(jì)劃價(jià)值(PV,Planned Value)

計(jì)劃價(jià)值即該項(xiàng)目計(jì)劃工作的預(yù)算費(fèi)用,其計(jì)算公式為:PV=P0×Q0,

P0是單位工作量的預(yù)算價(jià)格,Q0為計(jì)劃完成工程量。

(2)掙值(EV,Earned Value)

掙值即該項(xiàng)目已完成工作的預(yù)算費(fèi)用,其計(jì)算公式為:EV=P0×Q1,

P0是單位工作量的預(yù)算價(jià)格,Q1是已完成的實(shí)際工作量。

(3)實(shí)際成本(AC,Actual Cost)

實(shí)際成本即該項(xiàng)目已完成工作的實(shí)際費(fèi)用,其計(jì)算公式為:AC=P1×Q1,

P1是單位工作量的實(shí)際價(jià)格,Q1是已完成的實(shí)際工作量。

2.絕對(duì)偏差

(1)進(jìn)度偏差(SV,Schedule Variance)

進(jìn)度偏差是指在項(xiàng)目進(jìn)展某個(gè)檢測(cè)點(diǎn)上,已經(jīng)完成工作量的預(yù)算費(fèi)用與計(jì)劃工作量的預(yù)算費(fèi)用之間的差值,進(jìn)度偏差計(jì)算公式為:SV=EV-PV,

當(dāng)SV>0時(shí),反映目前該項(xiàng)目進(jìn)度提前;

當(dāng)SV=0時(shí),反映目前該項(xiàng)目進(jìn)度與計(jì)劃一致;

當(dāng)SV<0時(shí),反映目前該項(xiàng)目進(jìn)度滯后。

(2)成本偏差(CV,Cost Variance)

成本偏差是指在項(xiàng)目進(jìn)展某個(gè)檢測(cè)點(diǎn)上,已經(jīng)完成工作量的預(yù)算費(fèi)用與實(shí)際費(fèi)用之間的差值。其計(jì)算公式為:CV=EV-AC,

當(dāng)CV>0時(shí),反映目前該項(xiàng)目實(shí)際成本結(jié)余;

當(dāng)CV=0時(shí),反映目前該項(xiàng)目實(shí)際成本與預(yù)算費(fèi)用一致;

當(dāng)CV<0時(shí),反映目前該項(xiàng)目實(shí)際成本超支。

3.相對(duì)偏差指數(shù)

(1)進(jìn)度績(jī)效指數(shù)(SPI,Schedule Performance Index)

進(jìn)度績(jī)效指數(shù)是指掙值與計(jì)劃價(jià)值之間的比值。其計(jì)算公式為:SPI=EV/PV,

當(dāng)SPI>1時(shí),反映該項(xiàng)目進(jìn)度提前;

當(dāng)SPI=1時(shí),反映該項(xiàng)目進(jìn)度與計(jì)劃一致;

當(dāng)SPI<1時(shí),反映該項(xiàng)目進(jìn)度滯后。

(2)成本績(jī)效指數(shù)(CPI,Cost Performance Index)

成本績(jī)效指數(shù)是指掙值與實(shí)際成本之間的比值。其計(jì)算公式為:CPI=EV/AC,

當(dāng)CPI>1時(shí),反映該項(xiàng)目實(shí)際成本結(jié)余;

當(dāng)CPI=1時(shí),反映該項(xiàng)目實(shí)際成本與預(yù)算費(fèi)用一致;

當(dāng)CPI<1時(shí),反映該項(xiàng)目實(shí)際成本超支。

4.預(yù)測(cè)變量

(1)完工時(shí)間估算(EACt,Time Estimate at Completion)

完工時(shí)間估算就是預(yù)測(cè)整個(gè)項(xiàng)目完成時(shí)所需要的總時(shí)間,其計(jì)算公式為EACt=(BAC/SPI)/(BAC/原進(jìn)度計(jì)劃)=原進(jìn)度計(jì)劃/SPI,其中:BAC為項(xiàng)目的完工預(yù)算即PV。

(2)完工成本估算(EAC,Estimate at Completion)

完工成本估算就是預(yù)測(cè)整個(gè)項(xiàng)目完成時(shí)所需花費(fèi)的總成本,其計(jì)算公式為EAC=BAC/CPI。

三、基于承包商的掙值法改進(jìn)

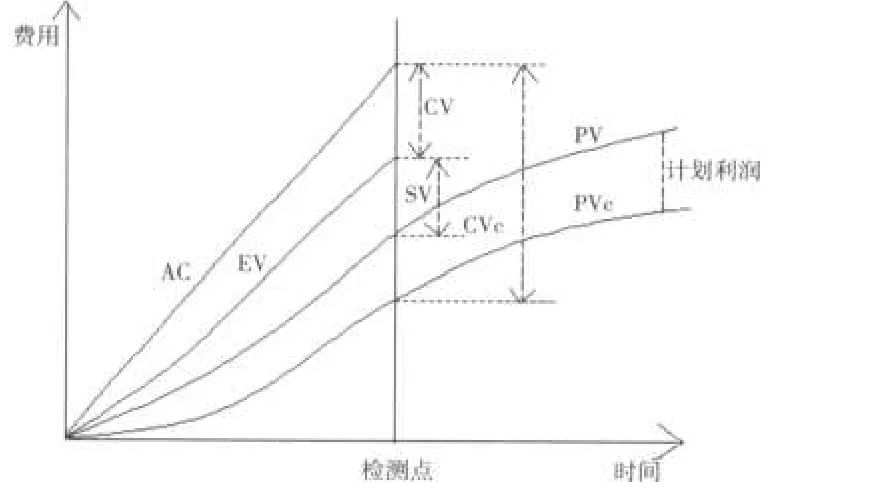

由于工程項(xiàng)目的要求越來(lái)越高以及復(fù)雜性越來(lái)越強(qiáng),目前工程項(xiàng)目都是通過(guò)承發(fā)包的形式由承包商來(lái)承接,承包商承接工程項(xiàng)目的目的都是為了贏利,承包商在投標(biāo)的時(shí)候往往會(huì)有區(qū)別于合同中預(yù)算單價(jià)P0的另一自己的施工預(yù)算單價(jià)PC,兩個(gè)單價(jià)的區(qū)別在于:合同中預(yù)算單價(jià)P0是業(yè)主向承包商支付工程款時(shí)候的單價(jià),PC是承包商根據(jù)合同扣除利潤(rùn)后自己編制的預(yù)算單價(jià)。一般情況P0>PC,因?yàn)槌邪坛薪庸こ添?xiàng)目起初都是有利潤(rùn)的,承包商的計(jì)劃利潤(rùn)可以表示為(P0×Q0)-(PC×Q0)。承包商是否取得了工程項(xiàng)目的成功,不僅要把整個(gè)工程項(xiàng)目的績(jī)效與原業(yè)主最初的預(yù)算作比較,而且還要判斷計(jì)劃利潤(rùn)是否實(shí)現(xiàn)。傳統(tǒng)的掙值法無(wú)法滿足承包商對(duì)計(jì)劃利潤(rùn)的控制,因此本文在傳統(tǒng)掙值法的基礎(chǔ)上引進(jìn)一個(gè)新的參數(shù)——承包商施工預(yù)算成本PVC,從而實(shí)現(xiàn)承包商對(duì)計(jì)劃利潤(rùn)的控制。

(一)改進(jìn)后的掙值法的指標(biāo)體系如下:

1.四個(gè)基本參數(shù):PV、EV、AC、PVC

承包商施工預(yù)算成本PVC是承包商根據(jù)施工合同,扣除自己的利潤(rùn)后,編制的自己的施工預(yù)算成本。其計(jì)算公式為:PVC=PC×Q0,

PC為承包商施工預(yù)算單價(jià),Q0為計(jì)劃完成工程量。

其中PV、EV、AC與傳統(tǒng)掙值法一致。

2.三個(gè)絕對(duì)偏差指標(biāo)SV、CV、CVC

(1)計(jì)劃利潤(rùn)偏差CVC:

CVC=PVC-AC

當(dāng)CVC<0,表示項(xiàng)目利潤(rùn)控制不樂觀,計(jì)劃利潤(rùn)會(huì)減少;

當(dāng)CVC=0,表示項(xiàng)目利潤(rùn)控制與計(jì)劃一致,計(jì)劃利潤(rùn)不變;

當(dāng)CVC>0,表示項(xiàng)目利潤(rùn)控制良好,計(jì)劃利潤(rùn)會(huì)增加;

計(jì)劃利潤(rùn)P=(P0×Q0)-(PC×Q0)=PV-PVC。

(2)進(jìn)度偏差SV、成本偏差CV都與傳統(tǒng)掙值法一致

3.相對(duì)偏差指數(shù)指標(biāo)SPI、CPI

進(jìn)度偏差指數(shù)指標(biāo)SPI與成本偏差指數(shù)指標(biāo)CPI都與傳統(tǒng)掙值法中的一致。

4.兩個(gè)預(yù)測(cè)變量指標(biāo)EACt、EAC

完工時(shí)間估算EACt、完工成本估算EAC都與傳統(tǒng)掙值法中的一致。

(二)改進(jìn)后掙值法原理圖

圖1 改進(jìn)后掙值法原理圖

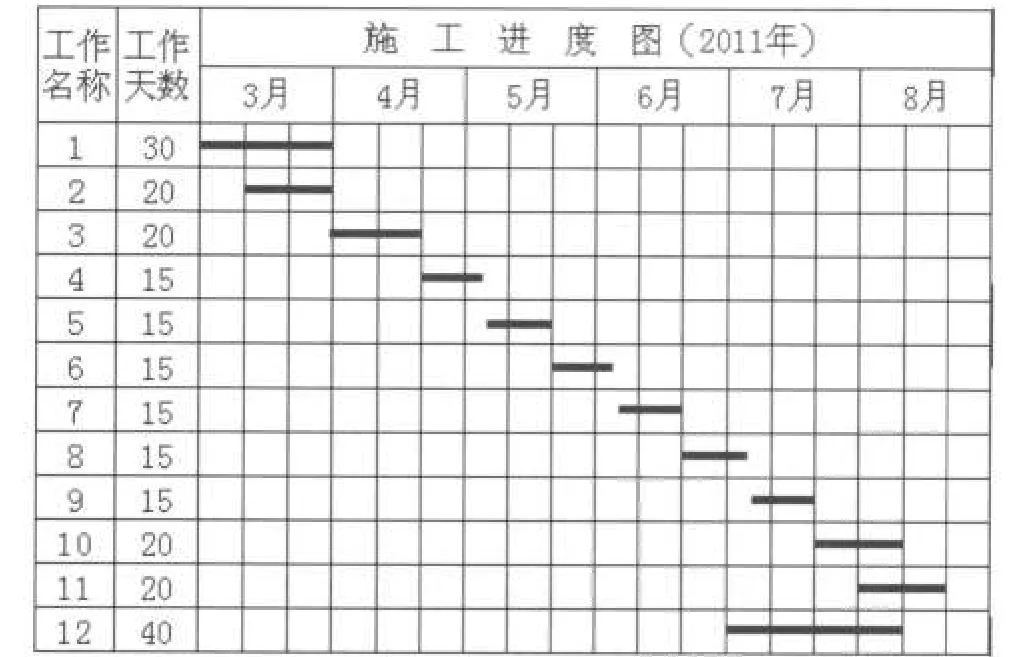

四、案例分析

本文將某承包商承接的A工程項(xiàng)目作為實(shí)踐應(yīng)用的案例,A工程項(xiàng)目是一個(gè)單項(xiàng)建筑工程,框架結(jié)構(gòu),共八層,由上級(jí)撥款建設(shè),總預(yù)算為652.2435萬(wàn)元,合同工期為320天,通過(guò)對(duì)A工程項(xiàng)目進(jìn)行項(xiàng)目工作結(jié)構(gòu)分解(WBS)、項(xiàng)目組織分解結(jié)構(gòu)(OBS)及費(fèi)用分?jǐn)偅Y(jié)合A工程項(xiàng)目的合同工期,得出工程項(xiàng)目A的施工進(jìn)度橫道圖,如下圖2為A工程項(xiàng)目的土建部分工作的橫道圖。

圖2 A工程項(xiàng)目的土建部分橫道圖

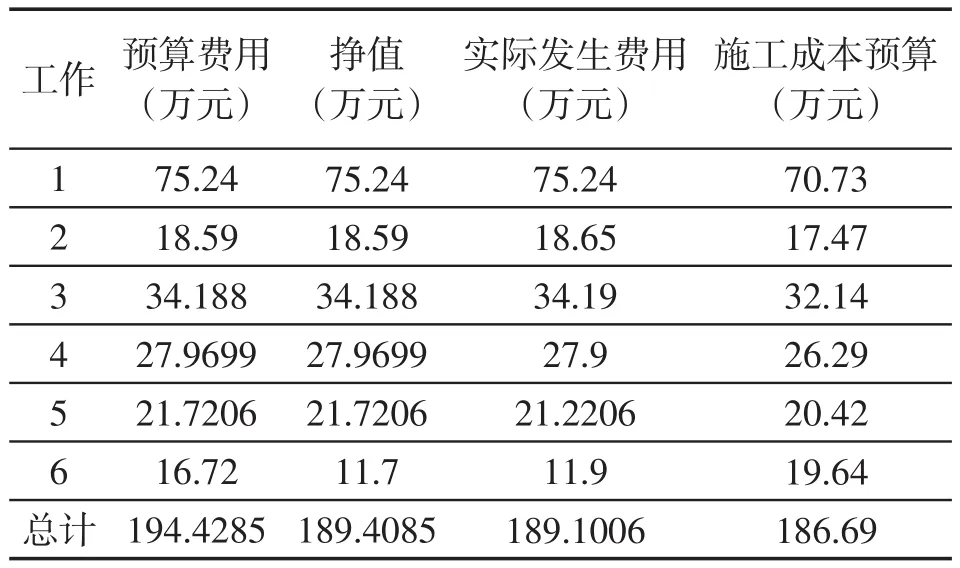

根據(jù)本工程的實(shí)際情況,對(duì)本工程項(xiàng)目采用掙值法時(shí)將檢測(cè)點(diǎn)設(shè)置為每月月末。在本文中,在工程剛進(jìn)行到6月份的時(shí)候,將A工程5月末的執(zhí)行情況進(jìn)行統(tǒng)計(jì)得表1:

表1 各項(xiàng)工作預(yù)算及統(tǒng)計(jì)表

假定本工程項(xiàng)目的支出是均衡支出,由此計(jì)算出A工程項(xiàng)目承包商應(yīng)用掙值法的四個(gè)基本參數(shù),如表2所示:

表2 各項(xiàng)工作參數(shù)值

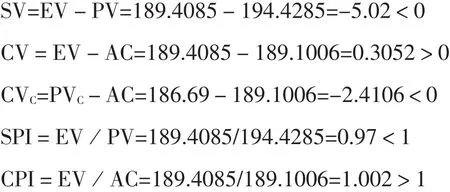

(1)由表2得到的本工程項(xiàng)目前5個(gè)月的基本參數(shù)為:

PV=194.4285, EV=189.4085, AC=189.1006,PVC=186.69

(2)承包商對(duì)本工程項(xiàng)目應(yīng)用掙值法進(jìn)行分析和評(píng)價(jià):

分析評(píng)價(jià)指標(biāo):

預(yù)測(cè)指標(biāo):

通過(guò)以上掙值分析可以看出A工程項(xiàng)目目前的運(yùn)行情況,SV=-5.02<0,說(shuō)明該工程項(xiàng)目目前進(jìn)度控制不容樂觀,進(jìn)度滯后;CV=0.3052>0,說(shuō)明該工程項(xiàng)目目前成本控制良好,成本節(jié)約;CVC=-2.4106<0,說(shuō)明該工程項(xiàng)目目前利潤(rùn)控制不樂觀,計(jì)劃利潤(rùn)減少。SPI=0.97<1,說(shuō)明該工程項(xiàng)目目前進(jìn)度滯后;CPI=1.002>1說(shuō)明該工程項(xiàng)目目前成本節(jié)約。若該工程項(xiàng)目保持與現(xiàn)有的成本和進(jìn)度相等的水平進(jìn)行,該工程將需要330天完工,完工費(fèi)用需要349萬(wàn)元。

從以上掙值分析的結(jié)果來(lái)看,雖然成本偏差CV>0表明成本控制良好,成本結(jié)余,但是利潤(rùn)偏差CVC<0,說(shuō)明計(jì)劃利潤(rùn)在減少。從承包商的角度來(lái)看,如果不分析利潤(rùn)偏差就會(huì)誤以為費(fèi)用控制良好,或者是因?yàn)檫M(jìn)度的滯后使得成本有結(jié)余,但是通過(guò)利潤(rùn)偏差分析就能夠使承包商意識(shí)到計(jì)劃利潤(rùn)在減少,會(huì)引起承包商的足夠重視,分析偏差的原因,并根據(jù)項(xiàng)目的實(shí)際情況采取措施,如迅速增加高效人員的投入,或者是必要的時(shí)候修改目標(biāo)成本預(yù)算,以保證計(jì)劃利潤(rùn)的實(shí)現(xiàn)。

五、掙值法應(yīng)用的意義及要點(diǎn)

掙值法是一種先進(jìn)的管理方法,合理地使用它能夠有效地指導(dǎo)項(xiàng)目成本和進(jìn)度的集成控制,更好地對(duì)項(xiàng)目進(jìn)行管理決策,通過(guò)應(yīng)用掙值法,能夠客觀而清晰地反映出項(xiàng)目目前的運(yùn)行狀態(tài),并能預(yù)測(cè)項(xiàng)目的未來(lái)趨勢(shì),它能夠在一個(gè)較早的時(shí)間為項(xiàng)目可能出現(xiàn)的成本超支或進(jìn)度滯后敲響警鐘,能夠讓項(xiàng)目經(jīng)理有充足的時(shí)間采取相應(yīng)的措施,保證項(xiàng)目在計(jì)劃的進(jìn)度和成本內(nèi)順利完成,掙值管理為項(xiàng)目經(jīng)理提供了一個(gè)對(duì)項(xiàng)目進(jìn)行計(jì)劃、執(zhí)行、衡量和監(jiān)控的平臺(tái)。相對(duì)于承包商來(lái)講,承包商承接工程項(xiàng)目,在項(xiàng)目建設(shè)初期都會(huì)有一定的計(jì)劃利潤(rùn),同時(shí),隨著項(xiàng)目的進(jìn)行,計(jì)劃利潤(rùn)產(chǎn)生一定的偏差并不斷的變化;通過(guò)引入承包商施工預(yù)算成本PVC這一參數(shù),不僅能夠?yàn)槟繕?biāo)成本控制提供依據(jù),而且滿足了承包商在施工的各個(gè)階段控制利潤(rùn)的需求,具有現(xiàn)實(shí)意義[5]。

掙值法是一種能夠有效提高管理水平的新方法,在各專業(yè)的項(xiàng)目管理中正不斷地發(fā)展,但是若想在項(xiàng)目管理中有效的使用掙值法應(yīng)該注意以下幾個(gè)要點(diǎn):

(1)有效的使用掙值法來(lái)對(duì)項(xiàng)目的進(jìn)度和成本進(jìn)行集成控制,項(xiàng)目必須具備范圍、預(yù)算費(fèi)用和進(jìn)度三個(gè)基本要素,因?yàn)檫@三個(gè)相互約束的基本要素是掙值法使用的基礎(chǔ),依據(jù)這三個(gè)要素之間的關(guān)系分析項(xiàng)目的運(yùn)行情況[6]。

(2)有效的使用掙值法要求整個(gè)項(xiàng)目組織具有較高的溝通和合作水平,能及時(shí)準(zhǔn)確地獲得使用掙值法的相關(guān)數(shù)據(jù),因?yàn)椴捎脪曛捣ㄐ枰ㄆ诘刈陨隙碌厥占?xiàng)目信息,并對(duì)收集的信息進(jìn)行匯總分析,從而判斷項(xiàng)目的現(xiàn)狀。

(3)掙值法使用應(yīng)與其他項(xiàng)目管理方法相互結(jié)合,掙值法是眾多項(xiàng)目管理方法的一種,如果將他與其他的管理方法一起使用往往管理效果會(huì)更好,如掙值法經(jīng)常會(huì)與關(guān)鍵路徑法、甘特圖等方法一起使用。

(4)在項(xiàng)目實(shí)施過(guò)程中一般不要對(duì)掙值管理進(jìn)行調(diào)整,若調(diào)整掙值管理,對(duì)使用掙值法的項(xiàng)目都可能帶來(lái)同收益相當(dāng)?shù)挠泻Φ挠绊憽?/p>

(5)為了能夠有效地使用掙值法,最重要的是需要專家計(jì)劃。因?yàn)閽曛捣ǖ氖褂眯枰M(jìn)行比較詳細(xì)的工作分解結(jié)構(gòu)來(lái)對(duì)項(xiàng)目的范圍和預(yù)算費(fèi)用進(jìn)行劃分,可見掙值法與計(jì)劃工作有重要的影響。

[1]Quentin W.Fleming.Cost/Schedule ControlSystem Criteria: The ManagementGuide to C/SCSC[M].Chicago,Illinois:Probus Publishing Company,1992.

[2]ProjectManagementInstitute.The Guide to Project Management Body of Knowledge(PMBOK)[M].PMI,2000,87─95.

[3]余曉鐘,劉險(xiǎn)峰.項(xiàng)目掙值分析指標(biāo)體系的進(jìn)一步完善[J].科技管理研究,2007,(4):191─193.

[4](美)項(xiàng)目管理協(xié)會(huì).掙值管理實(shí)踐標(biāo)準(zhǔn)[M].張斌,陳潔譯.北京:電子工業(yè)出版社,2008.

[5]劉靜林,呂振飛,蘇翔.基于承包商的掙值分析法改進(jìn)研究[J].價(jià)值工程,2009,(10):58─60.

[6]師冬平.掙值管理的十大要點(diǎn)[J].項(xiàng)目管理技術(shù),2008,(8):65─66.

猜你喜歡

建材發(fā)展導(dǎo)向(2022年10期)2022-07-28 03:04:30

建材發(fā)展導(dǎo)向(2021年14期)2021-08-23 00:57:24

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:56:54

瘋狂英語(yǔ)·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

建材發(fā)展導(dǎo)向(2019年11期)2019-08-24 06:36:28

江西建材(2018年1期)2018-04-04 05:26:40

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

辦公室業(yè)務(wù)(2014年10期)2014-02-27 06:30:30