會計師事務(wù)所特征影響審計報告時滯嗎

2012-06-01 05:52:18陳高才

財經(jīng)論叢 2012年1期

關(guān)鍵詞:研究

陳高才

(浙江工商大學財務(wù)與會計學院,浙江 杭州 310018)

一、引言

及時性作為相關(guān)性的一個附屬特性 (AAA,1954.1957;AICPA,1973;FASB,1980),是降低信息不對稱的一個重要變量,由于財務(wù)報告的價值大小和準備時間長短顯著負相關(guān) (Kenley和Staubus,1972;FASB,1980),因此 “審計時間的長短是決定財務(wù)報告中盈余數(shù)字實際披露時間早晚的最重要的因素”(Givoly和Palmon,1982)。

在2001年爆出的安然事件等一系列財務(wù)丑聞后,為滿足投資者日益增長的信息需求,SEC(2002)出臺了縮短上市公司財務(wù)報告呈報法定期限的規(guī)定,竟遭到了包括AICPA和四大會計師事務(wù)所在內(nèi)的職業(yè)界的強烈反對。之所以出現(xiàn)這樣的尷尬局面恰恰反映了投資者在信息需求方面的相對弱勢地位。監(jiān)管部門的管制應(yīng)該建立在公共利益的基礎(chǔ)上,以保護投資者利益為其工作重點。基于以上原因,我們認為有必要詳盡考查審計報告時滯的影響因素,從而深入探討會計師事務(wù)所的審計行為。

二、文獻回顧

本文中的審計報告時滯 (Auditors'Reporting Lag,以下簡稱ARL),是指財務(wù)年度結(jié)束日到事務(wù)所簽署日期之間的間隔。在我國,就事務(wù)所簽署日期的有關(guān)規(guī)定屢有變動,1996年1月1日 《獨立審計具體準則第7號—財務(wù)報告》第19條規(guī)定簽署日期 “是指注冊會計師完成外勤審計工作的日期。…一般不應(yīng)早于被審計單位管理當局確認和簽署會計報表的日期”,2003年4月14日 《獨立審計具體準則第7號—財務(wù)報告》第15條修訂為 “注冊會計師完成審計工作的日期。財務(wù)報告日期不應(yīng)早于被審計單位管理當局簽署會計報表的日期”。2007年實施的 《中國注冊會計師審計準則第1501號—財務(wù)報告》第21條規(guī)定 “…不應(yīng)早于注冊會計師獲取充分、適當?shù)膶徲嬜C據(jù) (包括管理層認可對財務(wù)報告的責任且已批準財務(wù)報告的證據(jù)),并在此基礎(chǔ)上對財務(wù)報告形成審計意見的日期”。國外相關(guān)研究大多數(shù)集中于美國、英國、加拿大、澳大利亞和新西蘭等,新興市場的研究較少,如巴林 (Abdulla,1996)、巴基斯坦 (Hossain和Taylor,1998.2002)、馬來西亞 (Ahmad和Kamarudin,2002)、法國 (Courteau和Zhégal,1999;Soltani,2002;Piot,2003)、津巴布韋 (Owusu-Ansah,2002)、泰國 (Boonlert-U-Thai等,2002),我國僅有香港地區(qū) (Ng和Tai,1994[1];Jaggi和Tsui,1999)、王立彥等 (2005)[2]和臺灣地區(qū) (林郁惠,1993;賴美慧,1994;詹紫伶,2004[3])的部分經(jīng)驗證據(jù)。國內(nèi)外有關(guān)事務(wù)所特征對ARL的影響主要集中于事務(wù)所大小、意見類型和更換三個方面。

(1)大所的工作效率更高,其ARL更短。Gilling(1977)研究了1976年新西蘭的187個公司和50家事務(wù)所,其中69%的公司由7家大所審計,發(fā)現(xiàn)大所耗用的時間顯著少于小所,20個海外公司的ARL均值是53天,24個資產(chǎn)超過5千萬美元的公共公司用了70天,原因是大所的審計工作安排更為合理。Whittred和Zimmer(1984)[4]提供了澳大利亞公司的支持性證據(jù),Ashton等(1987)[5]指出 “有理由相信大所將更及時地完成審計因為經(jīng)驗豐富,…大所相比小所在審計方面更有效率”。基于這樣的論斷,后續(xù)研究如賴美慧 (1994)、Knechel和 Payne(2001)、Ahmad和Kamarudin(2002)、Blokdijk等 (2003)、Leventis和 Caramanis(2005)、Leventis等 (2005)[6]、Habib和Bhuiyan(2011)[7]等都得到了支持證據(jù),但是也有研究認為大所和小所的ARL并沒有顯著差異,如Garsombke(1981)、Carslaw和Kaplan(1991)、Davis和Whittred(1980)、Imam等 (2001)Hossain和Taylor(2002)等。

(2)意見購買和意見變通等會延長ARL,即意見類型越嚴重,自然ARL越長。Whittred(1980)隨機抽取1965-1974年120家公司樣本得到了支持性證據(jù),隨后的相關(guān)研究也驗證了這一點(Elliott,1982;Dodd等,1984;Ashton等,1987;Newton和Ashton,1989;Carslaw和Kaplan,1991;賴美慧,1994;詹紫伶,2004)。Soltani(2002)通過對法國1986-1995年5000多份審計報告的研究結(jié)果也支持了上述論斷,類似證據(jù)參見Ahmad和Kamarudin(2002)對馬來西亞公司的研究和Wermert等(2002)。王立彥等 (2005)把1998-2000年滬深A股公司審計報告按照嚴重程度將意見類型分為標準無保留意見、帶解釋說明段無保留意見和保留意見三類,發(fā)現(xiàn)非標意見的嚴重性程度越高,ARL越長。

(3)事務(wù)所的更換也會顯著影響ARL。Schwartz和Soo(1996)檢驗了不同的更換時機是否對ARL有顯著影響,結(jié)果發(fā)現(xiàn)更換較早者相比更換較晚者的ARL較短,類似證據(jù)見廖秀梅和廖義興(2002)。詹紫伶 (2004)詳細討論了中國臺灣地區(qū)公司更換審計師和事務(wù)所情況,發(fā)現(xiàn)審計師和事務(wù)所更換會顯著延長ARL。Lai和Cheuk(2005)[8]使用2001年澳大利亞的369個上市公司作為研究樣本,檢驗了同等水平、上行和下行三個不同方向的更換對ARL的影響,發(fā)現(xiàn)審計合伙人更換和同等水平、下行事務(wù)所更換對ARL無顯著影響,上行事務(wù)所輪換與ARL顯著正相關(guān)。

以上研究雖然豐富了相關(guān)文獻,但依然從根本上未能解決我國現(xiàn)實國情下的實際問題:一是,以往研究更多偏重于發(fā)達國家或者經(jīng)濟規(guī)模較小的地區(qū),所得論斷在普遍適用性有所欠缺,尤其是對于經(jīng)濟轉(zhuǎn)型即將完成的發(fā)展中大國而言;二是,我國會計師事務(wù)所經(jīng)歷了 “脫鉤改制”和合并浪潮等一系列劇烈變動,這無疑會對會計師事務(wù)所的行為模式產(chǎn)生重大影響;三是,我國會計師事務(wù)所的審計在風險控制和審計技術(shù)等方面與國外同行存在差異,研究者采用數(shù)據(jù)時難免有所偏差,如有些事務(wù)所的簽署日期是空白,或者與股東大會/董事會的通過日期一模一樣,這種不規(guī)范的情形在國外研究中是少見的。因此本文選擇了1999-2009年的我國上市公司作為研究樣本,討論了會計師事務(wù)所特征對ARL的影響,也有助于透徹理解其審計行為模式。

三、假設(shè)的提出和研究設(shè)計

(1)大所和小所的差異。大所代表了高質(zhì)量的審計 (Davidson和Neu,1993;Palmrose,1988;Colbert和Murray,1998.1999;Deis和Giroux,1992;O'Keefe和Westort,1992),在完成審計任務(wù) (人員配置、技術(shù)水平、審計計劃和結(jié)構(gòu)化等)和控制風險 (商業(yè)模式、市場聲譽、法律訴訟回旋余地和事務(wù)所更換等占據(jù)相對優(yōu)勢地位,發(fā)現(xiàn)盈余管理或財務(wù)欺詐的概率較大,自然工作效率高,ARL較短。

(2)意見類型是事務(wù)所和公司關(guān)注的重點,經(jīng)驗證據(jù)表明意見類型越嚴重,所耗時間也就越長。即便是出具同樣的意見類型,不同事務(wù)所、審計費用下的完成審計、簽署財務(wù)報告所需要的時間仍有顯著差異。在我國,一者由于意見類型直接關(guān)系到公司能否取得配股資格,標準無保留意見是其最愛,因此公司有激勵、有耐心同事務(wù)所進行溝通協(xié)商,或施加壓力,即使推遲年度財務(wù)報告的實際披露或更改預約披露日期;二者,事務(wù)所的獨立性有待加強,迫于壓力不敢出具非標意見而不得不簽署標準無保留意見的財務(wù)報告 (Mande和Son,2011)[9],層出不窮的意見購買或意見變通行為都揭示了這種矛盾心態(tài),事務(wù)所只得盡量拖延簽署日期,直到最后一刻才向公司妥協(xié);三者,對盈余管理等機會主義行為,同等水平的事務(wù)所有能力及早發(fā)現(xiàn)并簽署保留意見、帶強調(diào)事項段的無保留意見等非標意見,面對公司壓力時倘若簽署標準無保留意見,必然需要更多的證據(jù)支持和妥協(xié);四者,在訴訟風險回避策略上,事務(wù)所讓公司接受帶強調(diào)事項段、解釋說明段的無保留意見或保留意見等意見類型的財務(wù)報告顯然更有難度。一言以蔽之,非標意見相比標準無保留意見,其ARL顯著更長。

(3)事務(wù)所更換。公司在更換事務(wù)所后,繼任會計師需要對公司熟悉,記錄、經(jīng)營活動、內(nèi)部控制和前任的工作底稿 (DeAngelo,1981;Dhaliwal等,1993),以便重新評估風險 (St.Pierre和Anderson,1984),這種增量審計無疑會延長審計報告時滯,同時繼任者的水平差異也會對審計報告時滯產(chǎn)生重大影響。如果繼任者相比前任的專業(yè)能力較低,那么更容易受到公司的影響,那么在保證審計質(zhì)量的前提下需更多時間完成審計;如果繼任者比前任的專業(yè)能力高如從小所更換為Big X,Big X完成審計任務(wù)的時間相比要少。按照更換方向的差異,本文分為三種類型 (Lai和Cheuk,2005):第一類是沒有更換,是指公司沒有更換事務(wù)所或者更換的事務(wù)所屬于同一水平類型;第二類是正向更換,是指從小所更換為大所,此時大所必然要求更多時間來完成對新公司的風險評估,這意味著審計質(zhì)量的提高;第三類是負向更換,是指將大所更換為小所,這意味著審計質(zhì)量的降低。由此提出基本假設(shè)1、2、3:

假設(shè)1:大所相比小所,其ARL顯著要短;

假設(shè)2:非標意見相比標準無保留意見,其ARL顯著更長;

假設(shè)3:事務(wù)所更換方向與ARL顯著負相關(guān)。

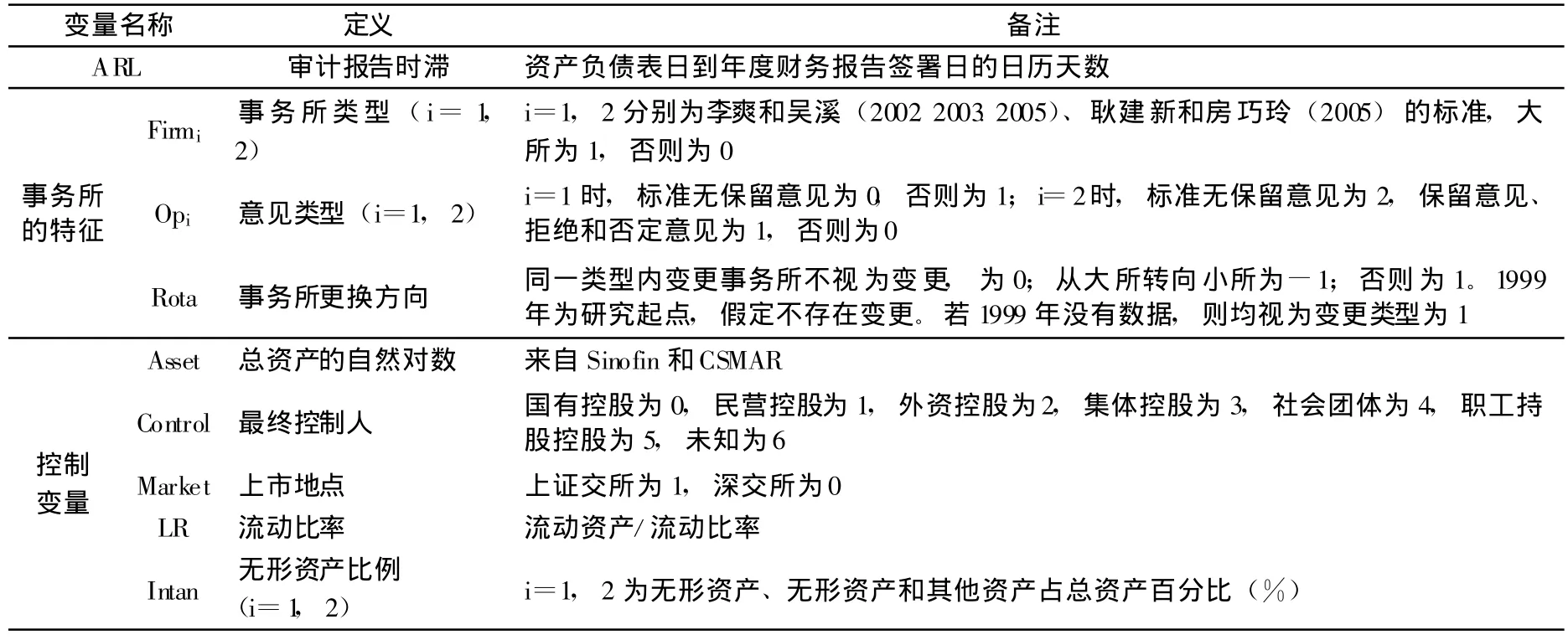

(4)研究設(shè)計。本文數(shù)據(jù)為1999-2009年的非金融類A股公司,來自CSMAR、Sinofin和Wind數(shù)據(jù)庫和巨靈公司,ARL是指資產(chǎn)負債表日到審計報告簽署日期的間隔。使用SPSS 14.0、SAS 8.2、Eviews 5.0等軟件,研究方法為面板和方差分析。依據(jù)以上文獻回顧和研究假設(shè),變量和方程設(shè)計如下:

表1 變量設(shè)計

四、研究結(jié)果

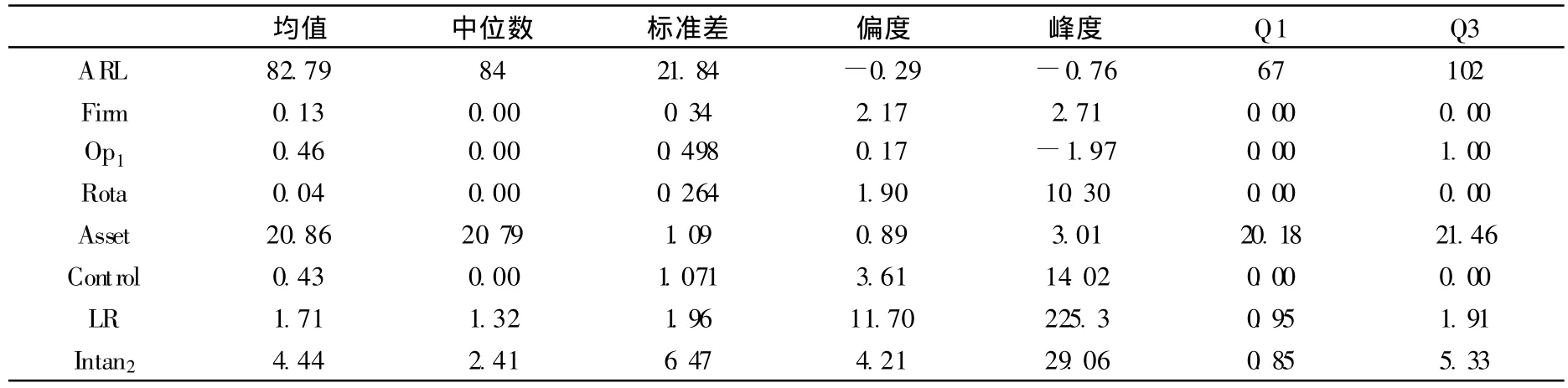

我們發(fā)現(xiàn)ARL的均值和中位數(shù)分別為82.79天和84天,75%的公司在102天內(nèi)可以完成審計,變量在期間1999-2009年符合平穩(wěn)性序列的特點,進行面板分析是可行的。

表2 基本描述性統(tǒng)計

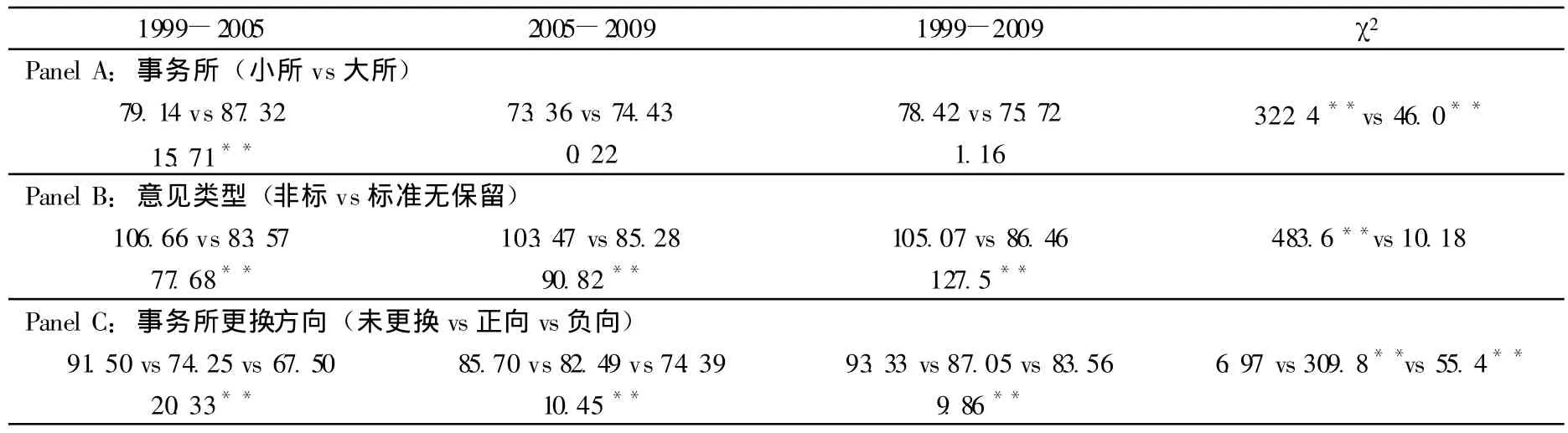

表3 會計師事務(wù)所特征的單變量分析

我們發(fā)現(xiàn),1999-2009年的ARL明顯縮短,小所和大所相比,在給定其他條件時,研究期間內(nèi)并無顯著差異。非標意見的ARL存在年度差異 (χ2為483.6);標準無保留意見的ARL不存在年度差異 (χ2為10.18),正向更換時ARL存在年度差異 (χ2為309.8)。結(jié)果如下:

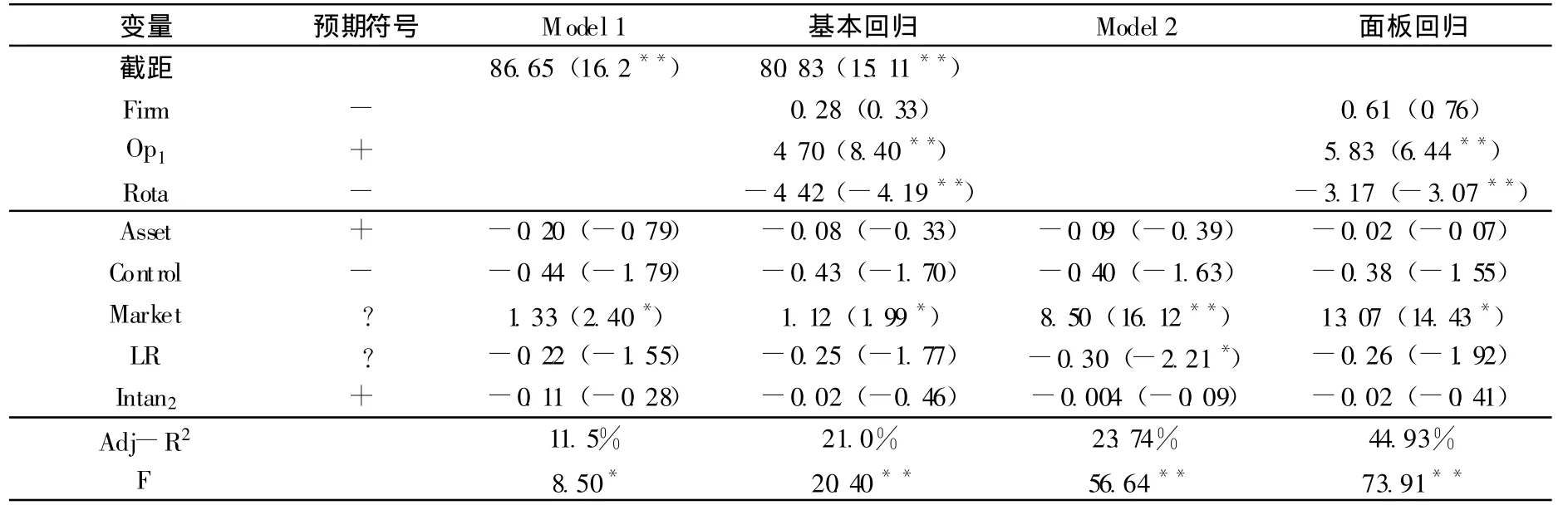

表4 主要實證檢驗結(jié)果

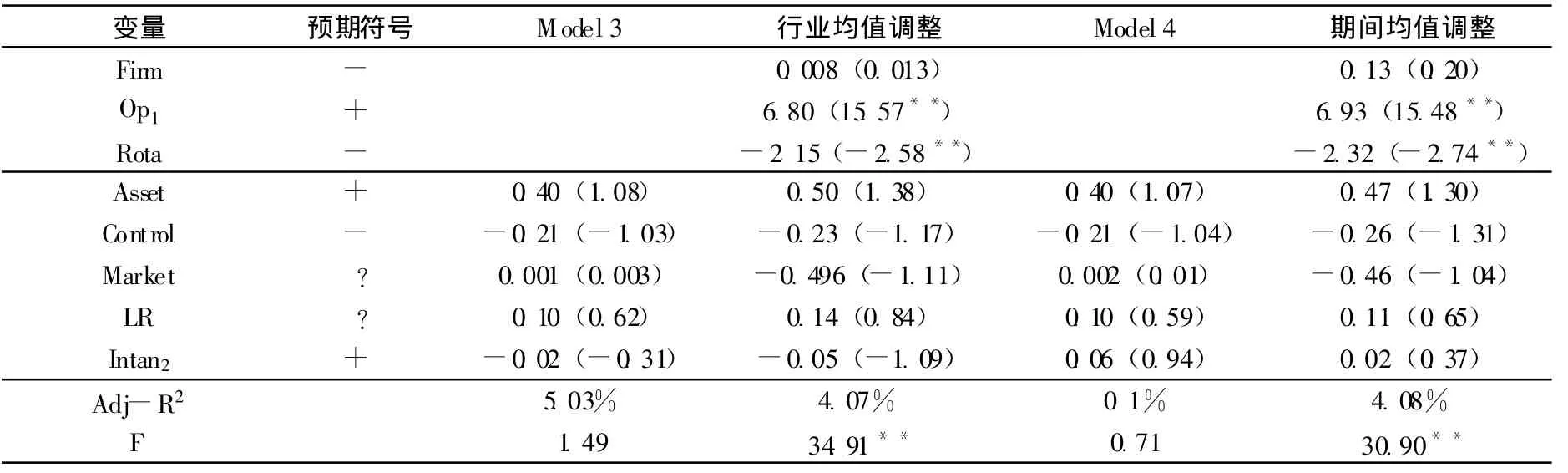

表5 穩(wěn)健性檢驗結(jié)果 (面板回歸)

實證結(jié)果是支持了兩個基本假設(shè):非標意見相比標準無保留意見,其ARL顯著更長;事務(wù)所更換方向與ARL顯著負相關(guān)。

但是實證結(jié)果并不支持本文第一個基本假設(shè),即大所相比小所,ARL顯著要短。這與以往論斷大相徑庭,究其原因,可能的解釋如下:一是,國內(nèi)會計師事務(wù)所取得了長足進步,經(jīng)過了 “脫鉤改制”與合并浪潮后,本土會計師事務(wù)所在內(nèi)部治理、風險控制和市場競爭上已經(jīng)逐漸縮小了與國外同行的差距;二是,四大的會員所已經(jīng)適應(yīng)了我國現(xiàn)實國情,審計行為模式和審計質(zhì)量沒有表現(xiàn)出相對優(yōu)勢,反而有所削弱[10];三是,數(shù)據(jù)本身的不準確,如事務(wù)所簽署日期的混亂,研究數(shù)據(jù)中有的事務(wù)所簽署日期與年度報告日期一樣,甚至出現(xiàn) “倒簽日期”的現(xiàn)象,無疑會對本文論斷產(chǎn)生消極影響。

最后,我們采用行業(yè)調(diào)整和期間均值調(diào)整進行了穩(wěn)健性檢驗,結(jié)果見表5。穩(wěn)健起見,本文使用不同的會計師事務(wù)所分類標準 (耿建新和房巧玲,2005)及其他控制變量進行檢驗,所得論斷與上述主要回歸結(jié)果和穩(wěn)健性檢驗相一致。

五、結(jié) 論

基于 “監(jiān)管部門在能有效縮短年度財務(wù)報告時滯以前需要弄清楚它的影響因素”的重要論斷(Leventis等,2005),本文使用1999-2009年12831個觀察值考察了會計師事務(wù)所特征對ARL的影響,結(jié)果發(fā)現(xiàn):(1)非標意見的ARL顯著更長;(2)事務(wù)所更換方向和ARL顯著負相關(guān);(3)大所和小所的ARL并無顯著差異。與以往經(jīng)驗證據(jù)相比,其中前兩個發(fā)現(xiàn)相一致,第三個發(fā)現(xiàn)與以往結(jié)論大相徑庭,原因可能是大所的審計質(zhì)量出現(xiàn)下降,或是數(shù)據(jù)本身的誤差。以上發(fā)現(xiàn)對會計師事務(wù)所的行為模式有所裨益,以便更好地滿足投資者的信息需求。

[1]Ng,P.P.H.,and Tai,B.Y.K.,1994,An Empirical Examination of the Determinants of Audit Delay in Hong Kong.[J].British Accounting Review.43-59

[2]王立彥,伍利娜,高強.審計報告時滯與審計師、客戶特征 [A].北京:中國時代經(jīng)濟出版社,2005.

[3]詹紫伶.會計師變動與家族控制公司對財務(wù)報表公布時效性影響之研究 [D].朝陽科技大學碩士論文

[4]Whittred,G.P.,and Zimmer,I..,1984,Timeliness of Financial Reporting and Financial Distress.[J].Accounting Review.59:287-295.

[5]Ashton,R.H.,Willingham,J.J.,and Elliott,R.K.,1987,An Empirical Analysis of Audit Delay.[J].Journal of Accounting Research.25(1):275-292.

[6]Leventis,S.,Weetman,P.,and Caramanis,C.,2005,Determinants of Audit Report Lag:Some Evidence from the Athens Stock Exchange.[J].International Journal of Auditing.9(1):45-58.

[7]Habib,A.,and Bhuiyan,B.U.,2011.Audit Firm Industry Specialization and the Audit Report Lag.[J].Journal of International Accounting,Auditing and Taxation.20:32-44

[8]Lai,K.W.,Cheuk,L.M.C.,2005,Audit Report Lag,Audit Partner Rotation and Audit Firm Rotation:Evidence fromAustralia.Working paper.

[9]Mande,V.,and Son,M.,2011.Do Audit Delays Affect Client Retention?[J].Managerial Auditing Journal.26(1):32-50.

[10]劉峰,周福源.國際四大意味著高審計質(zhì)量嗎?基于會計穩(wěn)健性角度的檢驗.[J].會計研究,2007,79-87.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19