我國壽險市場區域差異的空間經濟計量分析

2012-06-01 05:52:16蔣麗君

財經論叢 2012年1期

蔣麗君

(浙江經貿職業技術學院財務會計系,浙江 杭州 310018)

一、引 言

自1980年以來,我國保險業呈現出迅猛的發展趨勢,2010年末,全國保費收入達到1.45萬億元,保險深度3.4%,保險密度100美元。但是,我們必須看到,中國保險業在高速增長的同時,也存在許多問題,其中之一便是保險市場區域發展的不平衡。本文擬使用空間經濟計量進行分析,在研究中引入空間因素,運用空間自回歸模型、空間滯后模型,將距離、地理位置等空間因素納入分析框架,為保費增長和地區差距研究提供一個新的分析思路。考慮到我國壽險保費收入自1997年首次超過非壽險保費收入以來,占總保費的比例越來越高 (2010年高達73.1%),本文將重點考察我國壽險市場的地區差異,并利用省際面板數據進行實證分析,從社會、經濟、人口統計學特征解釋這些差異,希望對認識我國壽險市場的結構性差異、對保險公司制定不同地區的市場開發、產品開發戰略具有一定的參考價值。

二、我國壽險市場區域發展的空間關聯分析

空間自相關性分析 (也稱聚類檢驗)是一種認識空間分布特征最常用的空間統計方法,可以用此法來揭示出保險業的空間分布特征以及區域間的相互作用。具體有兩類工具:第一類用來分析空間數據在整個研究區域內表現出的分布特征,通常將其稱為全局空間相關性分析。第二類用來分析局部子系統所表現出的分析特征,又稱為局部空間相關性,具體表現形式包括空間集聚區、非典型的局部區域、異質等。

(一)全域空間相關性分析

空間自相關的全域指標用于驗證整個研究區域的空間模式,本文采用學術界最常用的Moran'I指數作為衡量全域空間相關性指標[1],其計算方法可表示為:

其中,yi,yj分別表示第i與j地區的觀測值 (在本文為保險密度);n為空間單元數;wij為鄰接空間權重矩陣。空間權重矩陣wij包括鄰接或距離兩種標準,通常采用二進制的鄰接矩陣,其目的是定義空間對象的相互鄰接關系,便于把地理信息系統 (GIS)數據庫中的有關屬性放到所研究的地理空間上來對比。一般地:區域i和j區域相鄰時,wij=1;區域i和j區域j不相鄰時,wij=0。式中,i=1,2,…,;j=1,2,…,m;m≠n或m=n。Moran'I的取值范圍為 [-1,1],大于0表示各地區間為空間正相關,數值較大,正相關的程度越強;小于0表明空間負相關;等于0表示各地區之間無關聯。

根據2004年以及2009年 《中國保險年鑒》的數據,我們分別計算了各自的Moran'I指數,為0.2136、0.1488。我們可以發現各省區壽險市場還是存在一定的空間正相關性,呈現出一定程度的空間集聚,2004年的Moran'I指數大于2009年,說明隨著時間推移,各省經濟差異的縮小,這種空間集聚特點有所緩和。

(二)局部空間相關性檢驗

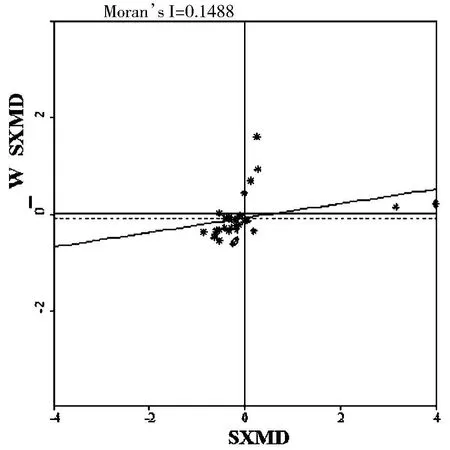

圖1 各省區壽險市場空間自相關散點圖

為了進一步識別壽險市場是屬于高水平區域還是低水平區域,需要對空間數據進行局部空間相關性分析。Moran散點圖分析法是目前檢測局部空間相關性的主要方法[2]。

下面將檢測我國大陸30個省域壽險市場在地理空間上的相關性即空間相互依賴性。本文利用GeoDa0?96軟件生成局部Moran指數散點圖,它刻畫了空間滯后W—SXMD作為縱軸和SXMD(壽險密度)作為橫軸的分布情況,其中W—SXMD表示臨近值的加權平均值。相關性檢測結果如圖1:

由圖1可知,江蘇、天津、浙江、上海以及北京位于第一象限,表現為正自相關關系的空間集群,是壽險密度較高的地區;北京、福建、遼寧、吉林、湖北、湖南、云南、山東、安徽、江西、河南、廣西、貴州、陜西、青海、內蒙古、新疆位于第三象限,同樣是正的空間自相關關系的集群,但為壽險密度較低的地區,壽險密度不斷下降;四川、黑龍江、廣東位于第四象限;而河北同時跨越了第一、第二象限;海南同時跨越了第二、第三象限;重慶、山西同時跨越了第三、第四象限;當然位于第2、4象限的省份不多,位于第1、3象限省份的壽險市場局部HH和LL分化,經濟發展水平高、保險市場開放較早的地區壽險發展水平明顯高于經濟發展水平低、保險市場開放較晚的地區。從一定程度上可以認為我國省域壽險市場在地理空間的分布上存在著依賴性和異質性,表現為局部經濟條件較好的東南沿海地區壽險市場具有空間相關性、空間依賴性,而西部地區、中部地區表現為地區的空間依賴性。

在對壽險市場進行了空間相關性檢驗后,為了使壽險市場的空間相關性證據更加充分,筆者再對其空間相關性進行統計上的檢驗。檢驗結果如表1:

表1 省域壽險密度的空間滯后和空間誤差模型檢驗結果

從表1中可以看到,Moran'I的正態統計量Z值均大于正態分布函數在5%(1%)水平下的臨界值1.65(1.96),表明我國30個省、直轄市和自治區的壽險密度在空間分布上并非表現出完全隨機狀態,而是表現出相似值之間的空間集群 (Clustering)趨勢,這再一次證明了我國壽險業具有明顯的正自相關關系 (空間依賴性),即具有較高產值的省區相對地趨于和較高產值的省域相靠近,較低產值的省區相對地趨于和較低產值的省域相鄰。因此,從整體上講,省域壽險市場之間的壽險密度是存在空間相關性的,也就是說,存在著空間上明顯的集群現象,各相鄰省區之間有很大的空間相關性和空間依賴性。因此,傳統的從時間維度出發的理論研究存在著明顯的不足。故有必要在使用省域面板數據進行研發與創新研究時考慮納入空間相關性的空間計量經濟模型進行估計。

三、我國壽險市場區域發展差異成因的空間計量分析

下文擬在加入地理空間效應的前提下,討論多種影響因素在導致壽險市場區域發展差異過程中的作用,以及各因素之間的相互影響。

(一)空間計量模型原理

空間計量經濟分析的基本思想是將地域或地區間的相互關系引入模型中,對基本線性回歸模型(2式)通過一個空間權重矩陣W進行修正[3]:

式中,y是n×1的向量,代表被解釋變量。X是n×k的數據矩陣,代表解釋變量。β反映解釋變量對被解釋變量y變化產生的影響。

根據模型設定時對 “空間”的體現方法不同,空間計量經濟模型中有兩種模型可以用來研究空間依賴性 (Anselin,1988)[4]:一種是空間滯后模型 (spatial lag model,SLM),又稱 “混合的回歸-空間自回歸模型”(mixed regressive-spatial autoregressive),主要是用于研究相鄰地域的經濟行為對整個系統內其他地域的經濟行為產生影響的情況:

式中,W是n×n階的空間權重矩陣,即n個地域之間相互關系網絡結構的一個矩陣,λ是空間滯后因變量Wy的自回歸系數,其他變量意義與上文相同。

另一種是空間誤差模型 (spatial errors model,SEM)[2],其擾動項顯示出地域間的相互關系。當地域之間的聯動作用因所處的相對位置不同而存在差異時,則采用此模型。具體而言,對于擾動項的空間相關形式又存在兩種基本的表達方式,模型形式如下:

空間誤差自相關模型:

空間誤差移動平均模型:

式中,ρ是空間誤差自相關系數,θ是空間誤差移動平均系數,Wε和Wu都是空間滯后誤差項,ε、u均為擾動項,其他變量意義與上文一致。

對于上述兩種模型的參數估計,考慮到最小二乘法估計 (OLS估計)的基本假設:空間事物無關聯并且具有均質性,如果在空間計量分析中仍采用最小二乘法估計,將會導致參數估計值會有偏或者不可信。因此,需要通過工具變量法 (IV)、極大似然法 (ML)或廣義最小二乘估計等其他方法來進行估計。

(二)空間計量實證分析

空間相關性分析雖然可以定性地檢測各省域壽險市場間是否存在空間集群效應,但對各省域壽險市場之間存在集群效應的成因以及影響因素并未作出定量分析,對于這個問題的探討,我們需要采用空間計量經濟分析框架,以中國大陸30個省區 (西藏因數據缺失較多而未加考慮)為研究對象,對壽險業的差異發展進行空間計量檢驗和分析。

根據相關文獻的建模原理[2][3],筆者以保險密度 (y)為被解釋變量①通常可以選擇保險密度或保險深度,由于保險深度指標的分母是GDP,與作為分子的保費收入呈高度的相關性,從而使得此二者的比值不能恰當地反映保險市場的真實發展水平,因此,本文選用了保險密度。;以人均GDP(x1)、人均教育年限 (x2)②將不識字或識字很少、小學、初中、高中、大專以上的人分別賦以0年、6年、9年、12年、16年的教育年限,然后以各組人數為權重加權得到,用以綜合反映各省/區的教育文化水平。、金融保險從業人員占第三產業比 (x3)、少兒撫養比 (x4:指0-14歲人口占15-64歲人口的比例)、老年撫養比 (x5:指65歲及以上人口占15-64歲人口的比例)、非農業人口比 (x6)這6個變量作為解釋變量。本文分析所需基本模型如下:

式中,βi為回歸參數,ε為隨機誤差項,其他各變量解釋同前文。本文數據選取2009年各省市的發展數據進行橫截面分析。數據來自 《2010年中國保險年鑒》、《2010年中國城市統計年鑒》、《2010中國統計年鑒》和2010年各省、直轄市統計年鑒。

根據前文分析可知,2009年各省域壽險市場發展存在明顯的空間相關性、空間依賴特征。如果直接利用公式 (6)計算,忽視省域間的空間相關會產生計量誤差,必須要利用空間權重矩陣對模型進行修正。為了更詳細地分析并加以對比,本文分別使用前述兩種空間計量模型進行估計。采用空間滯后模型的估計方法是,將各省域壽險市場發展的空間滯后變量引入模型,表明一個省的壽險市場的發展情況可能與周圍省區甚至整個系統內的壽險業的發展情況相關。所以,原模型可以轉化為:

空間誤差模型的估計方法是,城市間的空間相關性通過誤差項的變化來表現,誤差項的方程可以是ARMA(1,1)或簡單的AR(1)及MA(1)[6]形式。本文選取空間誤差自相關模型,具體方程如下:

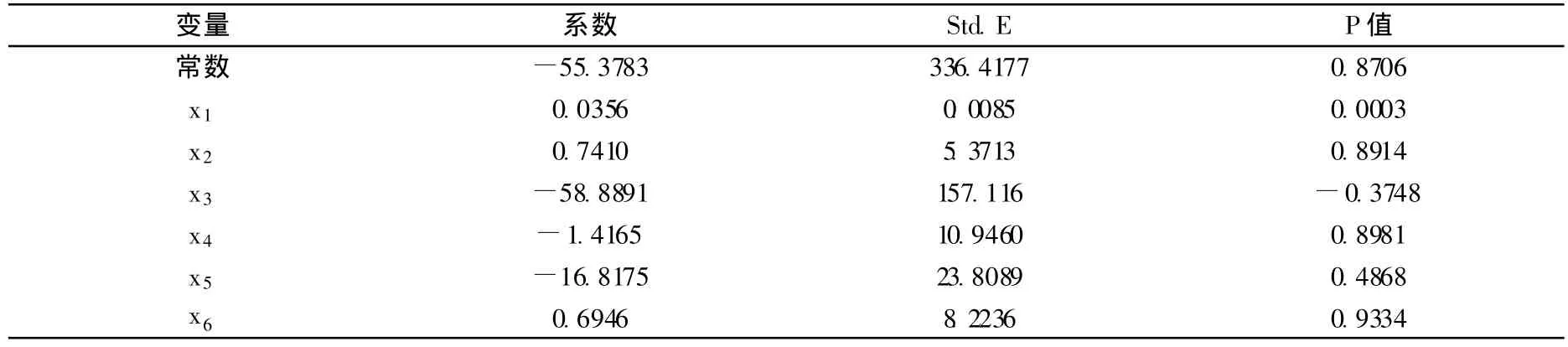

本文首先對在未引入空間因素的情況下使用普通最小二乘法估計方程 (6)的各個參數,分析各種因素對壽險業發展程度的影響,然后引入空間矩陣,在考慮到地區空間因素的情況下利用極大似然法 (ML)估計方程 (7)和 (8),檢驗我國各省域壽險市場的發展是否存在地理溢出效應,各變量對壽險市場發展的影響程度,以及這種地理效應在影響過程中的作用。最小二乘法 (OLS)的回歸結果見表2,空間計量分析結果見表3。

表2 省域壽險市場的 OLS回歸分析結果

根據OLS的回歸結果,我們可以看出,人均GDP(x1)的回歸系數為正,與我們預計的相同,人均GDP越大,該省區的壽險密度也越大,從顯著性上看,其標準誤為0.0085(較小),且從P值上看,其回歸比較顯著;人均教育年限 (x2)、非勞動人口比的系數 (x6)也為正,從統計上看也十分顯著。而金融保險從業人員占第三產業比在統計上并不顯著;少兒撫養率 (x4)與老年撫養率(x5)系數均為負,在統計上也比較顯著,但是老年撫養率的系數與預期有所偏差 (具體將在下文分析)。為了比較空間滯后模型和空間誤差模型同普通模型的區別,下面給出SLM和SEM模型的檢驗結果。

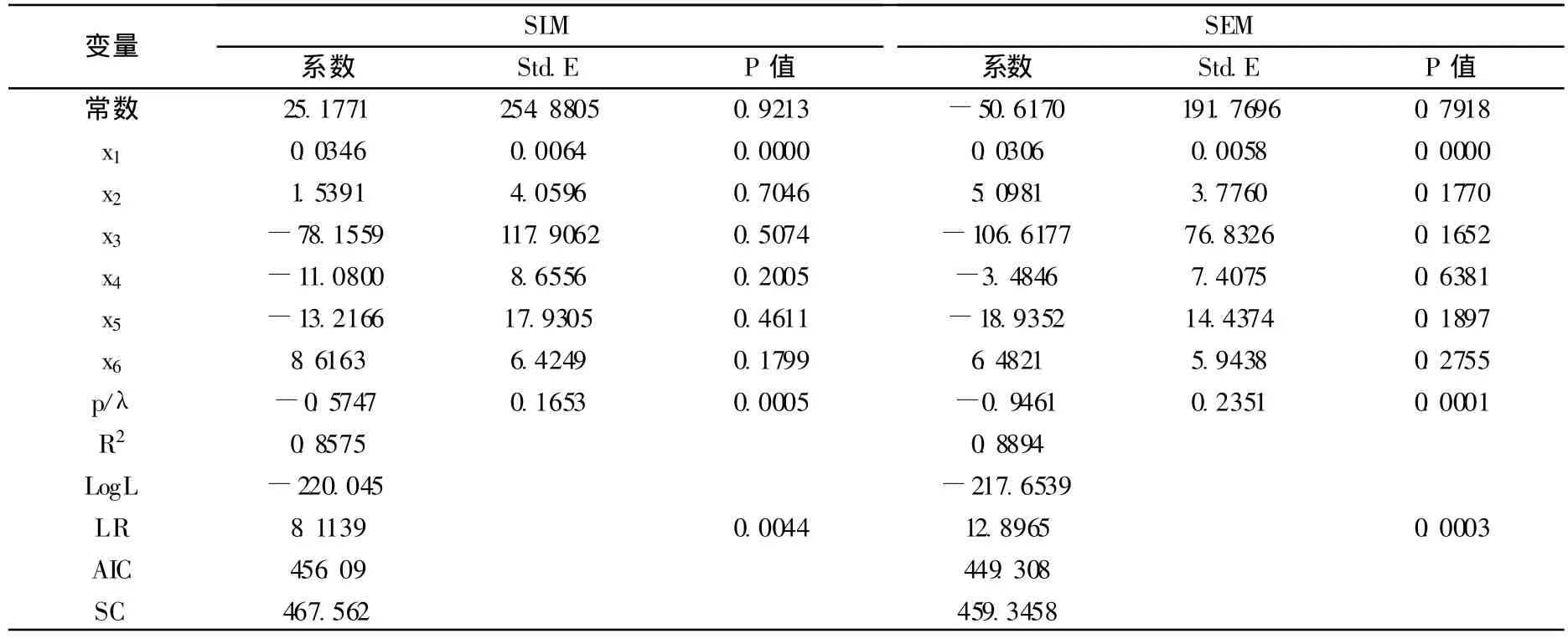

表3 省域壽險市場的空間滯后和空間誤差模型 ML估計結果

由表3可以看出,空間滯后模型和空間誤差模型在人均GDP(x1)、人均教育年限 (x2)、少兒撫養率 (x4)、老年撫養率 (x5)和非勞動人口比 (x6)都具有統計顯著性,且其系數都符合經濟意義。并且SLM模型的空間滯后參數和SEM模型的空間誤差參數表明保險市場的壽險密度在省域之間存在空間擴散效應,同時也表明壽險密度在省域之間存在空間依賴性。

空間經濟計量分析結果如下:

1.SEM對方程的擬和效果優于OLS模型、SLM模型

比較表2和表3中的檢驗結果發現,SEM模型的R2最高 (88.94%),高于OLS模型 (80.36%)和SLM模型的R2(85.75%);比較LogL、AIC和SC值也發現,SEM模型的LogL最大 (-217.6539),而AIC和SC值最小 (分別為449.308、459.3458),因此,SEM模型是最優的模型。這表明我國保險業中的壽險市場在省域之間存在空間依賴性,相鄰地區具有很大的相關性和依賴性。

2.空間因素確實對省域壽險市場發展差異成因有一定影響

與普通最小二乘法相比,兩個SLM模型的擬和度都有所提高,說明空間因素確實在分析省域壽險市場發展差異成因中起到作用,地理和空間因素通過某種傳導機制,在各省區壽險市場發展中發揮著重要的影響。

3.在納入空間因素的前提下,顯著影響省域壽險市場差異發展的因素還有人均GDP(x1)、人均教育年限 (x2)、少兒撫養率 (x4)、老年撫養率 (x5)、非農業人口比 (x6)

人均GDP和非農業人口比例這兩項指標反映了百姓對壽險的有效需求或購買力。空間計量結果證明:人均GDP對各省區的保險密度存在顯著影響,從地區截面比較來看,隨著人均GDP的逐漸提高,壽險購買力逐漸增強,但到達一定水平后,邊際影響下降。從非農業人口比例來看,并無顯著影響,其經濟含義是,一般地,非農業人口的壽險購買力高于農業人口,但隨著經濟水平的不斷提高,城鄉之間的差別趨于減小,從而對壽險購買力的影響逐漸減小,以至于在最發達地區影響不顯著。

人均教育年限、少兒撫養比、老年撫養比為反映保險需求的變量。由模型方程可知,人均教育年限越高,對保險的需求越大;少兒撫養比與保險需求呈負相關關系,表明子女越多,傳統的家庭保障程度越高 (生育子女較多的地區往往是不發達地區),對商業保險的需求越低。

與理論預想有所不同的是,在當前階段,老年撫養比與保險需求呈負相關關系,根據相關經濟理論的解釋:盡管老年人因年齡限制而無法直接參加商業保險,但可以通過子女的撫養負擔壓力去間接地提高保險需求。所以,關于老年撫養率問題有待進一步研究。

四、結論及建議

借助空間經濟計量模型,在考慮到空間因素影響的條件下,本文探討了我國壽險市場發展的空間分布狀況和空間差異影響因素。全域空間自相關分析表明,我國壽險業表現出空間依賴和集聚特性。局域空間自相關顯示了各地區壽險市場空間分布的不同特點:壽險市場分布呈現明顯的核心—外圍地域特征,壽險市場發展已經形成以東南沿海為核心,以西部和西南地區為外圍的發展格局。針對壽險市場發展存在的地區差異,提出以下建議:

1.我國不平衡的社會經濟結構是導致我國壽險市場不平衡發展的重要因素,要從根本上解決壽險市場差異過大的問題,就必須從解決我國東西部經濟二元性結構狀況著手。我們相信,隨著地區經濟發展日趨平衡,經濟相對落后地區的保險需求潛力將要釋放,各地區保險行業發展差異性的問題必將得到有效解決。

2.保險監管部門應給予相對落后地區的保險行業以適當的政策傾斜,比如下放部分監管職能給地方保險監管機構、給予區域保險公司一定的條款制定權等。[7]同時,國家可以在政策上對中西部區域性保險公司的發展進行扶持,如稅收優惠、銀行貸款、工資補貼等。不過,政策扶植應綜合考慮和衡量短期的政策效果和長期政策效果,以培植后發展地區保險業自我發展能力為最終目標。

3.保險公司要因地制宜,有針對性地制定地區發展戰略,根據不同地區的經濟發展狀況、風險水平、需求結構,開發出符合各地區保險需求特征的多層次、多樣化的險種,“差異性”地發展各地壽險業。當然,保險公司也可以根據實際情況發展區域保險公司,因為在各地區平均地配置公司人、財、物力或者盲目跟風不可能取得理想的績效。

4.政府應一如既往地保持對教育的扶持,教育程度的提高能明顯增強人們的保險意識,提高保險需求以及購買保險的理性程度。當然,保險是一種供給推動型的行業,保險公司也要積極參與保險常識的普及和保險知識的宣傳,減弱或消除居民的僥幸心理,吸引他們投保,增強全民保險意識。

當然,本文使用的是省域截面數據,只考慮了空間單元之間的相關性,而忽略具有時空演變特征的時間尺度之間的相關性,這顯然是一個美中不足。如果能把面板數據模型和空間計量經濟學模型有機結合起來,構建一個綜合考慮了變量時空二維特征和信息的空間面板數據計量經濟模型,則是一種新穎的研究思路。

[1]陳斐.區域空間經濟關聯模式分析理論與實證研究 [M].北京:中國社會科學出版社,2003.

[2]吳玉鳴.中國經濟增長與收入分配差異的空間計量經濟分析[M].北京:經濟科學出版社,2005.

[3]盛體雁等.空間計量經濟學 [M].北京:北京大學出版社,2010.

[4]Anselin L,Florax R J GM,Rey S J.Advances in spatial econometrics:methodology,tools and applications[M].Berlin:Sp ringer-Verlag,2004.1-3.

[5]William H.Greene,Econometric Analysis(M),4th ed.,Prentice Hall,Inc.2000,p557-584.

[6]William H.Greene,Econometric Analysis(M),4th ed.,Prentice Hall,Inc.2000,p557-584.

[7]王金鐸.中國區域保險的理論與政策研究 [M].北京:中國財經出版社,2006.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06