銀保合作程度的宏觀實證檢驗與微觀機制探討

2012-05-29 02:45:04劉朋

財經論叢 2012年4期

關鍵詞:銀行

劉 朋

(中央財經大學金融學院,北京 100081)

一、引 言

隨著國內銀保融合的不斷深入發展,我國銀行業通過代銷、協議、參股等各種形式參與到保險業中,同時保險業也通過集團化經營等方式滲透到銀行業中,金融領域的兩大行業在各自不斷發展壯大的同時也已由相互的獨立開始不斷地融合。截至2010年底,全國保險業資產50481.6億元,銀行業資產942584.6億元,保險業與銀行業資產比為1:18.6,全國保費收入總計14528億元,其中銀行代理保費收入3503.79億元,占保費收入24.12%,銀行獲得代理傭金收入149.87億元,這其中除了通過銀行柜面銷售的壽險產品外,還有一部分是通過銀行信貸渠道銷售的企業財產保險。而隨著2010年銀行控股保險公司政策的放開,目前已有工行、農行、建行、中行、交行以及北京銀行等商業銀行成立了銀行系壽險公司或財險公司,而以保險起家的平安集團已擁有平安銀行和深發展兩家銀行,并已初步建成牌照齊全的綜合化金融集團。此外,中信集團、光大集團等金融集團中銀行與保險都成為了不可或缺的重要成員。目前,我國的銀保企業間合作已由單純代銷向更為深入的全面協議合作和股權合作發展,資產托管、企業年金、現金管理、資產交易等銀保合作領域對銀行和保險業的影響越來越大。

二、文獻回顧與設計思路

席德應/郭琳 (2006)對銀行保險 (bancassurance)的理論和實務進行了全面的分析,利用制度變遷理論從外部性角度闡述了銀行保險的動因,并且分析了協同效應、規模效應、范圍經濟和X效率在銀行保險發展理論的經濟學意義[1]。朱銘來 (2010)運用保險經濟學中企業保險需求理論和計量經濟學的分析方法,發現金融機構貸款與企財險深度呈正相關,認為企財險與貸款關系既有競爭性,又有促進性,通過實證模型證明貸款對企財險投保行為的促進性作用大于競爭性作用[2]。Webb et al.(2002)在修正新古典Solow-Swan模型基礎上,對銀行信貸市場、壽險市場和非壽險市場作用于經濟增長的機理進行了分析,認為銀行信貸和保險通過資本存量進而驅動產出和投資水平引起經濟增長,但是當單獨考察銀行信貸市場、財產險和壽險發展對經濟增長的影響時,他們都有顯著關系,而將三者綜合考察時,銀行信貸市場和壽險市場發展的系數顯著,但財產險不顯著[3]。竇爾翔/熊燦彬 (2011)通過比較保險公司和銀行的RAROC后認為保險公司有較強的順周期性,而商業銀行則有較弱的逆周期性,同時保險公司所面臨的風險普遍比商業銀行要高。經濟形勢向好的情況下,保險公司的績效和運作效率明顯好于商業銀行;而在經濟情況不好的情況下,商業銀行的運作效率較好于保險公司。保險公司具有較高收益率的同時伴隨著較大的風險,而銀行業具有相對穩定的收益同時伴隨著較低的風險[4]。在銀保合作領域,Paige Fields/Donald R.Fraser/James W.Kolari(2004)運用回歸分析方法,檢驗了銀行保險中通過并購獲得銀行保險業務收益的情形,驗證結果表明通過并購方式產生的銀行保險能夠產生正的財富創造效應,且系統性風險比合并前有了統計學意義上的顯著變化[5]。

研究銀行保險 (bancassurance)離不開對兩個行業各自發展規律的認識,本文首先選取了兩段時期銀行保險業主要的經濟指標并對其進行平穩性檢驗,在平穩性檢驗的基礎上對同價非平穩的銀行和保險序列進行協整檢驗,探究兩者在長期發展中的相伴性,通過對平穩的一階差分時間序列進行格蘭杰因果檢驗,研究關系更為密切的銀保指標。最后用30省份面板數據的處理估算不同經濟發展地區銀行保險業發展的平衡性。為了更有力地支撐銀保的宏觀特征分析,在接下來的研究中,本文探討了銀行與保險公司兩個微觀主體在經營中相互滲透的方式和途徑。因此,本文的重要意義就在于既避免了單純研究銀行保險 (bancassurance)的局限性,又將原本分離的銀行保險業宏觀影響因素分析結合在了一起,直接建立兩行業在共同發展中的關系,從而為銀行與保險相互融合的實務選擇提供可資借鑒的實證結論。

三、宏觀實證分析

(一)指標選取及基本特征分析

根據國內保險業務統計數據的可得性,同時保證樣本數據的足夠性,本文選取的指標分為兩類,一類是從1980年開始,直至2010年的年度數據,共計31個樣本數據,描述了改革開放三十多年來兩行業的發展情況,另一類為2000年1月至2011年10月的月度數據,共計142個樣本數據,檢測的是銀行保險發展近十年的情況,其中保費類和支付類為當月發生額,資產和存貸款為當月余額。年度數據包括了從中國保險業恢復發展以來的所有數據,經歷的行業波動較為復雜,而月度數據則集中在最近10年時間,更能揭示銀行保險目前融合的現狀。

銀行與保險業在改革開放以來都經歷了非常規的爆發性的增長,但是他們的非常規發展有沒有一定的相關性和一致性,需要進行兩行業指標的協整檢驗,而協整檢驗的前提需要對時間序列的平穩性進行檢驗。平穩性檢驗主要采用的是ADF方法,檢驗之前首先進行了對數處理,其中滯后期都是選用Schwarz自動選擇,月度數據的最大滯后期是13,年度數據的最大滯后期是7,銀行業資產沒有詳細的月度數據,只對最近十年進行單獨檢驗。檢驗結果表明,所有數據都是非平穩的時間序列,其中月度數據都是一階單整的。而年度數據中銀行業的存貸款指標都是二階單整的,而保險業指標都是一階單整的。

表1 樣本指標及平穩性檢驗結果

(二)協整檢驗與初步的回歸結論

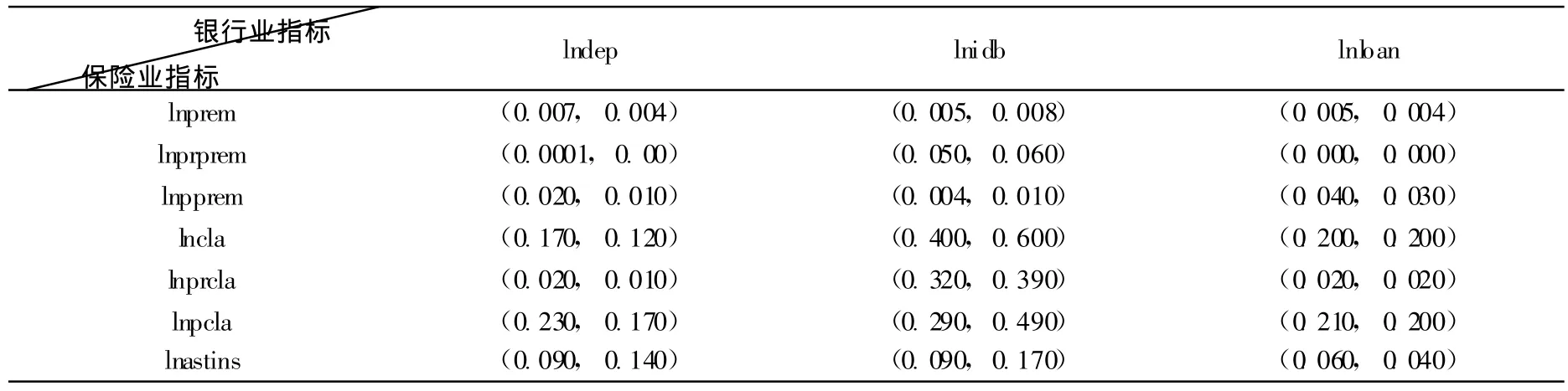

由以上分析可以看出年度數據銀行業指標都是二階單整,保險業指標都是一階單整,無法進行協整檢驗,而月度數據都是一階單整,分別對這兩類數據進行協整檢驗 (結果如表2),本文沒有選用EG兩步法,而是用johansen協整檢驗法分別對銀行業和保險業指標進行檢驗,首先進行單獨的一對一檢驗,表中數字為坐標所在指標在5%水平下拒絕不存在協整關系的P值。我們可以看出,在月度數據中,有十組數據是有協整關系的,主要集中在保費類指標和財產險理賠指標與銀行業的協整關系,最后對月度數據10個指標進行統一檢驗,發現在5%置信水平下至少有6對存在協整關系。月度數據的協整性整體上好于年度數據,可以認為隨著銀行保險業的發展各自步入正軌后,二者發展的穩定性規律越來越強。接下來,對這種可能的穩定性規律用OLS進行初步的回歸測試,結果見表3。從結果來看,P值都很小且擬和優度都很高,但是人身險保費為因變量的三個方程的DW值都比較小,存在著擾動項的異方差。

表2 月度數據協整檢驗結果

表3 部分協整關系的擬和情況表

(三)格蘭杰因果檢驗

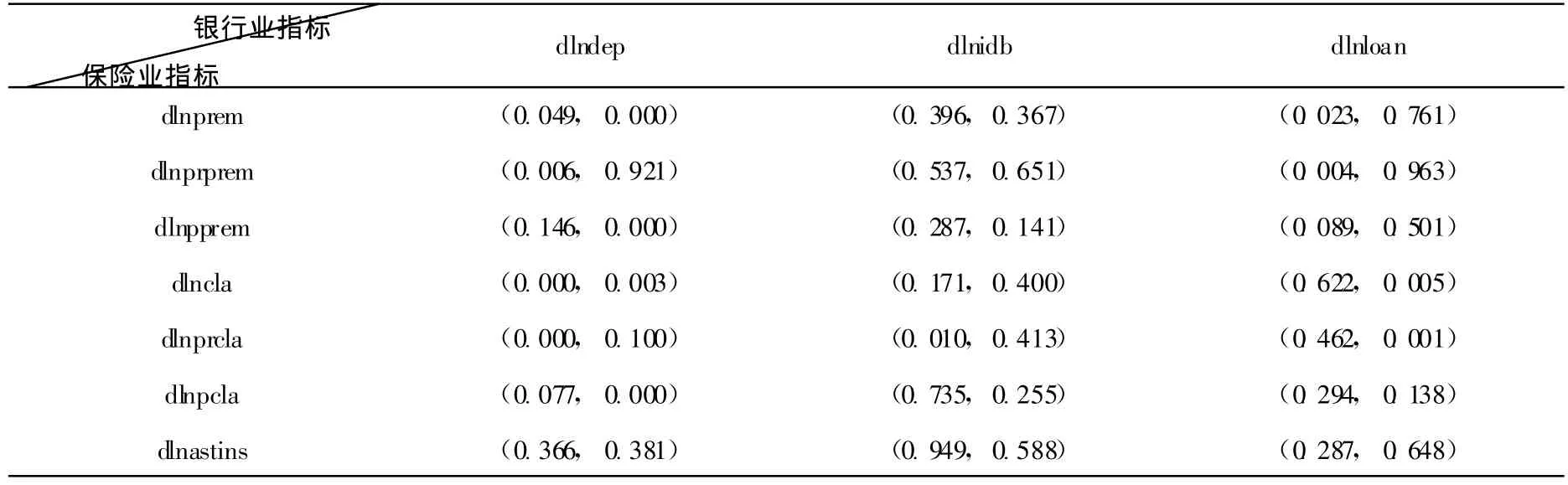

由以上分析可知,月度數據都是同價協整,其一階差分都是平穩序列,可以進行格蘭杰因果檢驗,因此首先對各月度數據取一階差分,然后分別進行格蘭杰因果檢驗。選取滯后兩期。可以看出,在5%置信水平下,銀行存款是四個保險業指標的格蘭杰原因,分別是保費收入、人身險保費收入、賠付總額和人身險支付,而銀行貸款只是賠付總額和財產險賠付的格蘭杰原因,而保費收入、財產險保費都是銀行存款和貸款的格蘭杰原因,而賠付支出和財產險理賠支出都是存款的格蘭杰原因,財產險理賠支出還是銀行存款的格蘭杰原因。由此我們可以歸納為在與銀行的關系方面,壽險公司和財險公司是完全相反的,銀行業更多地影響壽險業的發展,而財險業在一定程度上影響著銀行業的發展。這與實際中壽險與銀行簡單的資金轉移而財產險更多地滲透到銀行信貸中的現象是一致的。格蘭杰因果檢驗雖不能證明邏輯上的因果關系,但是在時間上相互影響的結果是有意義的。

表4 格蘭杰因果檢驗結果

(四)基于全國三十省市面板數據分析

本文選取全國30個省市①由于數據的有效性等因素,未包含西藏省以及臺灣地區等,數據來源:《中國金融年鑒》。自2000-2009年數據,研究的目的是分析保險業與銀行業發展的比例關系與GDP以及其它銀行、保險各自指標的關系。研究過程中,本文共整理了各省保險業保費、保險賠付支出、保險深度、保險密度、銀行存款余額、銀行貸款余額和GDP等多項指標,分別研究可能的影響因素,包括人均金融指標、貸存比,賠付支出與保費收入比等指標,均沒有得到較為理想的結果,可以認為在比率指標方面,并不存在一定的線性關系。為了分析不同經濟發展地區的不同程度,本文將面板數據分為三組,分別是東部、中部和西部,其中東部11個省份,中部8個省份,西部11個省份①劃分依據根據國家統計局網站。。分別對各組數據的保險業規模指標和銀行業規模指標進行擬合。

因變量:保險業規模,各省每年保費收入與理賠支出之和

自變量:銀行業規模,各省每年存款余額與貸款余額之和

進行回歸前,首先對面板數據進行協整檢驗,檢驗方法是Pedroni協整檢驗,滯后期是schwars自動選擇。

表5 Pedroni協整檢驗結果

由以上7組協整結果可以看出,東中西三個地區保險業規模和銀行業規模面板數據都是協整的,可以進行回歸分析,首先進行混合回歸,總體觀察各地區的差異,使用的是OLS進行擬合,回歸結果見表6。

表6 分地區回歸結果

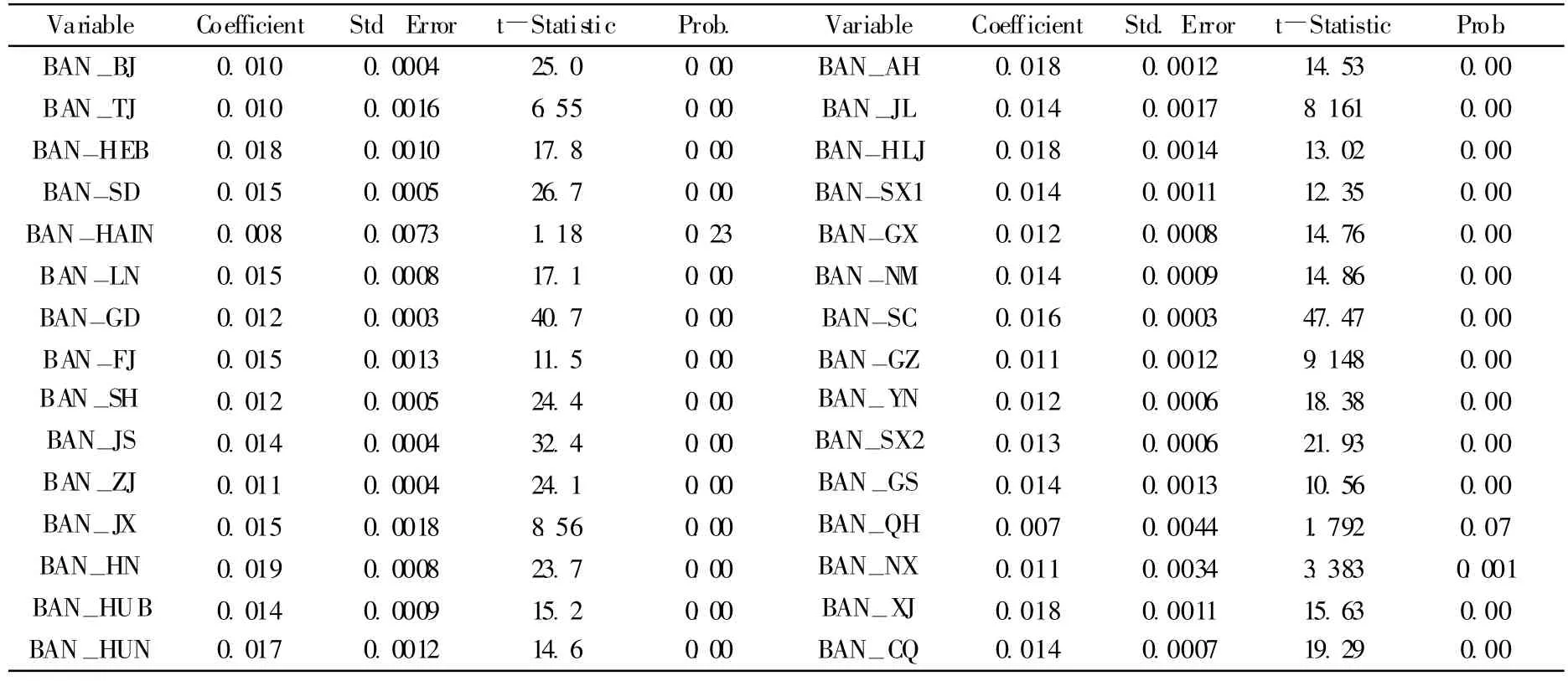

可以看出,三個方程的擬合程度都較高,但是系數差別較大,其中中部較高,其次是西部,東部最低,這是因為東部地區在經濟發達,金融業務資源較為豐富的情況下,銀行業的發展比例要高于保險業更多,而西部地區在銀行保險普遍都較低的情況下,保險所占比重亦不是很高。為了驗證保險/銀行與GDP關系,表7給出了面板數據變系數情況下各省的系數和擬合情況,除了海南和青海以外,其他的擬合程度都較高,從系數的大小來看,最高的是河南,其次是黑龍江、河北和安徽等經濟發展中等的大省,最低的反而是北京、天津和浙江等經濟發達省份。

表7 分省區面板數據變系數擬和回歸結果

四、微觀解釋與機制探討

銀行與保險公司雖然受共同的宏觀政策影響,但是具體的影響機制需要從微觀主體的經營提供全面的解釋,銀行和保險公司通過自己的產品進入到對方的業務條線,從而在自身獲得利益的同時滿足對方的訴求,形成你中有我我中有你的合作關系。下面以銀行和財險公司為例,深入剖析銀保合作的微觀機制。

表8 銀行各業務中的保險因素

可以看到,隨著保險公司的發展,銀保合作的博弈關系也在發生著深刻的變化,銀保雙方只有統籌各自資源,才能發揮自身優勢,處理好銀保之間、各業務部門之間以及總分之間的博弈關系,實現銀保雙方的共贏。

五、結論與建議

銀行業與保險業存在較高的相關性,相互間風險傳遞造成系統風險的集聚,兩行業宏觀指標的協整性對于那些希望借助于多元化經營分散風險的銀行家們敲響了警鐘,雖然銀行保險業在短期內收益可能存在一定的差異,但銀行發展保險業務或保險公司發展銀行業務都是一個長期戰略的問題,不是短期內能夠輕易調整的,因此,金融業的綜合化經營需要慎重。

保險與銀行業在產業結構中的比例與金融業的發展程度呈倒U型,從時間序列來看,經濟的發展并不會必然導致保險業的增長速度超過銀行業,而從截面數據來看,經濟發達地區的銀行保險并沒有特別優勢,反而會由于企業和個人有更多的金融資源可以選擇,政府要將更多精力放在銀行等大金融層面而導致銀保融合的淺層次和較低的緊密度。相反,在經濟稍欠發達地區同時又有一定經濟基礎的省份,銀行保險尤其是銀保財險的發展程度較高,銀行、保險公司、企業合作的緊密程度也較高。

財險業和壽險業與銀行的緊密程度和相互間的影響關系不同,壽險保費收入和支出與銀行存款關系密切,而財險的保費收入和支出與銀行的貸款關系密切,銀保壽險只是單純地將銀行存款和保險公司保費收入進行轉化,對于銀行來講,獲得手續費收入的同時也轉移了自身的存款,而財產保險與銀行貸款的協同效應不僅也可以給銀行帶來手續費,給保險公司帶來優質低風險的客戶,而且可以有效降低銀行的信貸風險,大力發展銀保財險對于銀行和保險公司的意義更為深遠。

[1]胡浩.銀行保險 [M].北京:中國金融出版社,2006.72-80.

[2]朱銘來.我國企業財產保險需求影響因素分析——基于地區面板數據的實證研究 [J].金融研究,2010,(12):67-79.

[3]沈坤榮,魏鋒.中國保險市場發展的非線性增長效應研究 [J].金融研究,2010,(7):158-170.

[4]竇爾翔,熊燦彬.基于RAROC的我國金融機構的風險與效率分析[J].國際金融研究,2011,(1):83-89.

[5]Paige Fields,Donald R.Fraser,and James W.Kolari,“what's Different About Bancassurance?Evidence of Wealth Gains to Banksand Insurance Companies”,Nov.2004.

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31