多階段項目投資的創業板高科技公司IPO估值研究

2012-05-29 02:45:00楊紅

財經論叢 2012年4期

楊 紅

(四川外語學院應用外語學院,重慶 400031)

一、引 言

在創業板上市的高科技公司,從事的多是以科技新發明、新創造為基礎的技術商品化活動。這類公司既有獲得未來巨大收益的可能,也有失敗的可能。關于創業板高科技公司IPO定價的研究,國內外相關的文獻不多,舒志斌、蘭宜生 (2001)[1]針對我國高科技概念股市場定價建立了一個高科技概念股市盈率估價模型,并進行了實證分析。張道宏、高昂、胡海青 (2001)[2]研究認為確定我國創業板市場股票的發行與定價方式需要考慮兩個關鍵因素,即我國創業板的功能定位和特點、我國主板市場及海外市場有關的經驗和教訓等。黃俊輝、王浣塵 (2002)[3]較為全面地研究了創業板的IPO市場。認為風險投資家在企業IPO的時間決策、定價和股權結構等方面發揮特別的作用,對創業板市場的定價、承銷機制等提出了相關建議。薛明皋、李楚霖 (2002)[4]在隨機控制的框架下,給出了高科技公司一個定價模型。房四海、王成 (2003)[5]提出創業企業的定義是廣義的,既包括新創企業,也包括成熟企業的創業項目,在理論上推導出創業企業定價的多隨機變量的復合實物期權模型。李永強 (2004)[6]結合高科技企業IPO定價的特點運用實物期權理論來對高科技企業IPO進行定價。謝志超、趙昌文、杜江 (2006)[7]認為高科技企業的高風險和收益的不確定性導致對該類公司未來現金流難以估算,所以使用市盈率方法對其定價準確性較差。Roger M.Edelena,Gregory B.Kadlec(2005)[8]建立了可以讓理性發行者通過上市最大化他們預期盈余的一個模型,該模型提出了許多影響IPO定價因素的觀點如市場收益率的有偏調整、撤銷和上市收益的反向關系等。Kuntara Pukthuanthong(2006)[9]研究承銷商在發行前對不熟悉公司的估價問題。發現生物技術行業在市場對公司定價屬性上不同于其它行業,研發和人力資本的素質對生物技術的估價更為重要。Katrina Ellis(2006)[10]以美國納斯達克市場IPO股票為樣本檢驗了首次公開發行后前兩個交易日的巨大交易量,表明IPO弱銷市場中賣方占很高比例,而IPO熱銷市場買方和賣方投資者是均衡的。

目前,有關IPO定價方法的文獻大多是關于主板上市公司的[11,12],在高科技公司IPO定價過程中,常用的期權定價法是連續的B-S期權定價法和離散的二項式期權定價法,但這兩種模型都有不足之處。B-S模型中假設標的資產的價值遵循對數正態分布,而現實中標的資產的價值分布可能偏離對數正態分布,這種差異會導致定價結果與實際價值的偏差。當標的資產的價值變化為均值回復或正態過程時,就不能再套用B-S模型。二項式期權定價法雖然可以處理一些復合期權問題,但由于它只有兩種可能的變化狀態,對同時包含擴張、延遲和收縮三種期權的復合實物期權的定價無能為力。創業板中包含多階段投資項目的高科技公司具有廣泛的代表性,鑒于以往模型的不足及高科技公司的特點,本文利用Dixit and Pindydk(1994)[13]發展的 “或有期權”及 “無套利”規則為基礎建立復合期權定價模型來評估包含多階段投資項目的創業公司的價值。同時,為了降低IPO發行抑價,將從分析噪聲抑價的角度入手把復合期權定價模型與噪聲抑價模型結合起來構建創業板高科技公司IPO定價模型。

二、估值模型推導與詢價區間的確定

對于發行公司來說,公司資產價值主要由兩部分構成:第一部分是資產現值,第二部分是募股資金及其預期現金流現值,而對于創業板高科技公司來說,募股資金的投資項目則將體現高風險高預期收益的特點。所以下面我們從募股資金的投資項目分析開始。

1.投資項目的基本價值模型

基于創業板高科技公司處于初創期,以及投資項目較大的收益預期不確定性,不妨設xt是在t時刻的收益現值,其服從幾何布朗運動:

其中dz是維納過程;σ為價格的波動率,即項目收益的波動率,采用具有相同或類似項目的上市公司的歷史數據來近似得出項目價值的標準差即項目收益的波動率σ,計算公式如下:

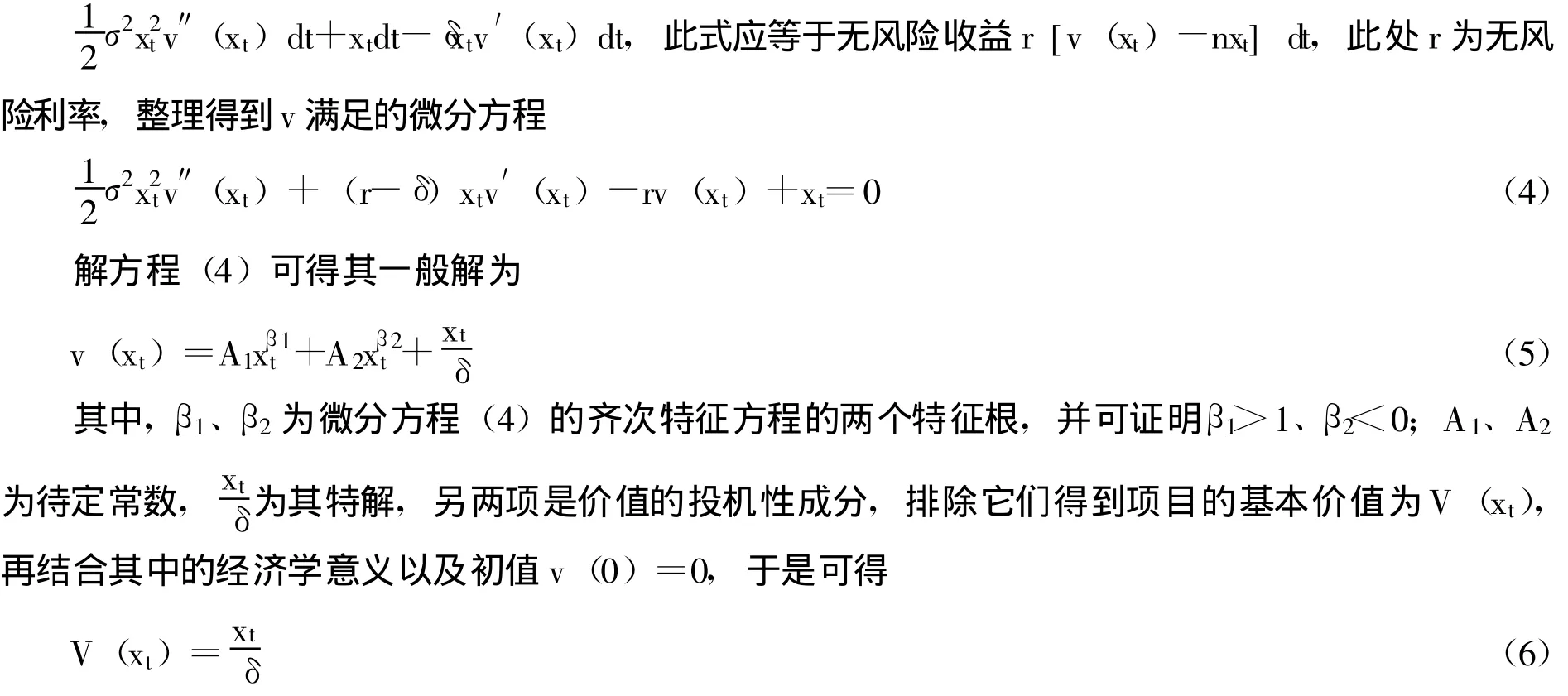

一般假設項目的投資沒有時間限制,企業的投資機會等同于永久性美式看漲期權,即項目投資的期權價值與時間無關。設投資項目的價值為v(xt),α為期望的價格增長率,δ為來自于企業的紅利率。令u=α+δ,表示總的期望收益。將需要定價的資產與基本資產構建一種無風險的投資組合,該組合包括1單位的項目與使得投資組合為無風險的n=v′(xt)單位的產出空頭。空頭的持有者向多頭持有者支付數額為δxtv′(xt)的股息,項目的持有者獲得的收益現值即為xt。考慮在很短的時間區間 (t,t+dt)內持有這一投資組合。在時間區間內投資組合的總回報為:

對dv應用著名的伊藤 (ITO)引理,有

把式 (1)、(3)代入式 (2)中并整理,得到投資組合的總回報為

2.包含期權價值的多階段復合項目的投資價值分析

根據創業板高科技公司的成長特性,包含多階段投資項目的公司具有廣泛的代表性。一般可將募股資金項目的投資分為三個階段:第一階段為初創期,投資I0,經過T1以后,決策者擁有第二個投資機會,如果投資I1,則該項目進入第二階段,即成長期,此時項目的現金流為xt-c,c為沉淀成本。經過T2時期以后,決策者擁有擴張的投資機會,如果投資I2,高科技項目進入第三階段,即成熟期,此時的現金流為h(xt-c),h為項目的擴充比例,由沉淀成本c造成的現值損失則項目的基本價值為:

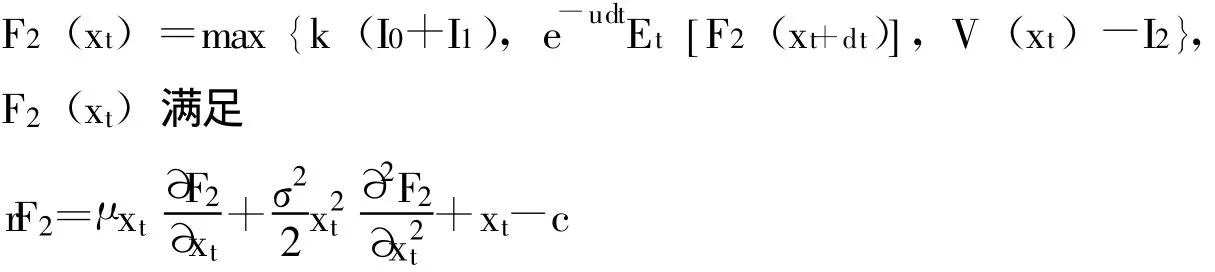

第二及第三階段,投資者可選擇增加投資或放棄,選擇放棄時,項目價值分別為KI0及k(I0+I1),k是小于1的常數。即決策者面臨一個多階段并包含延遲期權、擴張期權、及放棄期權的復合期權的定價問題。實際操作時,投資階段可以任意調整,而不影響模型的有效性。下面從第三階段到第一階段進行逆向分析:

①成熟期投資決策時點的項目期權價值估計

以F2(xt)表示第三階段 (即成熟期)投資決策時點的項目價值,則有

可得解的一般形式為:

上式前兩項為擴張期權與放棄期權價值之和,第三項為項目的基本價值。在退出臨界值x2處,決策者執行退出期權的價值為k(I1+I0),邊界條件為

在追加投資臨界值x2處,決策者執行追加投資期權獲得的價值為V(xt)-I2,邊界條件為

由 (9)-(12)四個方程可以解出四個未知數A21、A22、x2和x2,則F2(xt)可寫成:

②成長期投資決策時點的項目期權價值估計

同樣存在臨界價格x1和x1,當xt低于x1時,項目將被清算,xt到達臨界價格x1后,可以進行投資。在x1和x1之間時,最優政策是持有投資期權。此時F1(xt)滿足

可得解的一般形式為:

在臨界值x1處,執行退出期權,值為kI0,邊界條件:

在臨界值x1處,執行追加期權獲得的價值為e-ut2F2(x1),邊界條件為:

由 (15)-(18)四式可解出四個未知數A11、A12、x1和x1,此時F1(xt)可寫為:

③初創期投資決策時點的項目期權價值估計

此時期投資家的選擇權一般為延遲選擇期權,以F0(xt)表示,

F0,類似 (19)式可得此時,當xt→0時,投資期權幾乎沒有價值,因此,對應于特征根β2的系數A02必須為零。因此

邊界條件為

由 (21)及 (22)兩式可求出A01和x0。

②基于噪聲交易的IPO價格

考慮到市場存在的噪聲交易,再運用基于噪聲抑價的方式來計算 IPO價格。利用李曉渝(2006)[14]的噪聲交易動量指數,即行為其中Sit和Si0分別表示t時刻與0時刻按噪聲交易量標準入選構建的股票的噪聲交易量,Pit與Pi0分別表示相應的股票收盤價,I0是一個調整乘子。如果傳統資產定價模型 (CAPM)中的系數為βc,高科技公司的資產現值仍為X,期權估價為F(xt),N為公司首次公開發行后的總股本數,則由此方法得出的新股發行價格:

3.IPO詢價區間的確定

①基于蒙特卡羅模擬的IPO價格

經過前面的推導,我們取得了項目的期權價值F(xt),注意到是在假設投資的未來期望收益u為固定值的情況下得出的。事實上由于一些外界因素的影響,未來期望收益u往往是不確定的,而是服從某一區間分布。為了更加合理地估計出投資項目的價值,假定u服從均值μu,方差σu的正態分布,則可得資產價值滿足以下的隨機波動序列:

上式中z是服從標準正態分布的隨機數,令其均值和方差與u的相同。Δt=1,表示每個時間間隔變化為1年。為求得 (23)式值,首先按照z的分布用Matlab軟件產生足夠多的隨機數,之后把這些隨機數依次代入式 (23)做蒙特卡羅模擬,經過多次的循環迭代,求得收斂值,再與F(xt)相乘,最終可取得基于蒙特卡羅模擬下的項目期權價值估值,即Q(xt)值。公司計劃上市,發行后總股本為N,公司的資產現值為X,則新股IPO定價:

結合 (24)、(25)可以得到創業板高科技公司的IPO詢價區間:

上式的區間左端為基于隨機波動下蒙特卡羅模擬定價得到的IPO價格,區間右端為基于噪聲抑價得到的IPO價格。

三、動態模擬

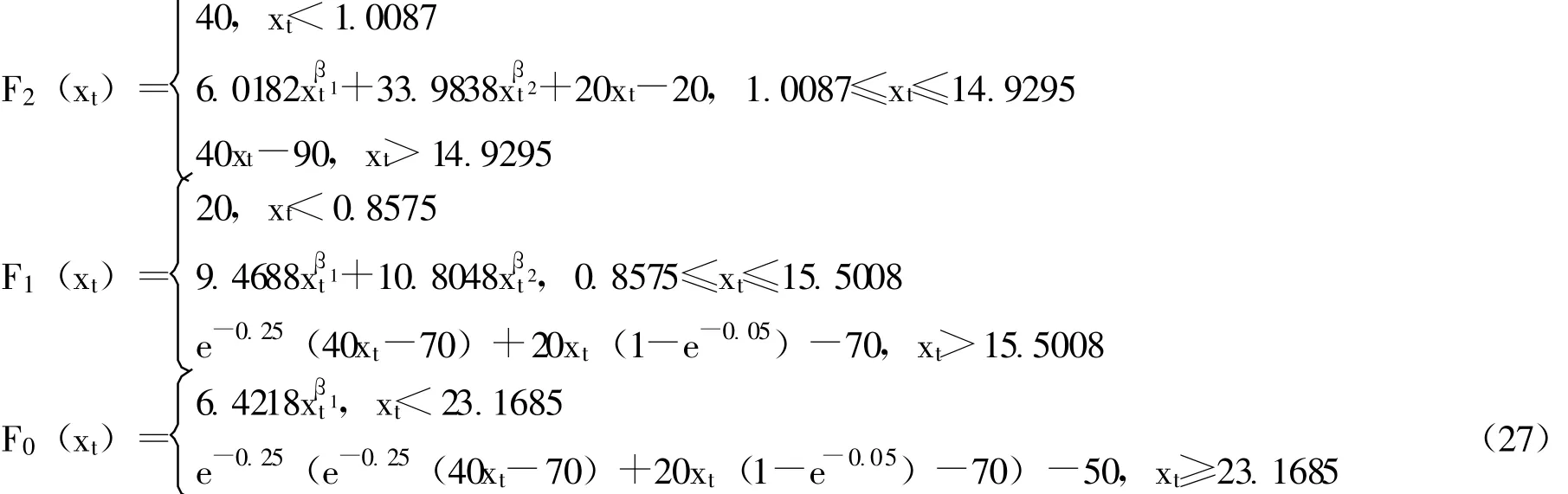

某公司是一家擁有資產現值X=2億元的高科技公司,該公司有某一兩年期高新技術風險投資項目,投資計劃為三期投資共計1.5億元,分別為:I0=50(為計算方便資金單位均為百萬元)、I1=50(百萬元)、I2=50(百萬元),假定 μ=0.25,α=0.20,r=0.09,σ=0.4,μu=0.25,σu=0.30,k=0.4,h=2,T1=T2=1(年),c=5(百萬元)。經過計算可得:β1=1.3397,β2=-0.8397。由此可得:

上述結果可用下面的圖形表示,橫坐標為現金流值,縱坐標為項目的期權價值。

圖1 投資項目期權價值函數示意圖

設該公司的投資項目初始決策時點 (即F0(xt))的投資收益現值xt=25(百萬元),代入 (27)經過計算項目的期權價值:F(xt)=478.55(百萬元)。現該公司計劃上市,總股本N=4000萬股,發行股本n=1000萬股,令βc=1.4,βb=0.8,將X,F(xt)、βb、βc、μu、σu及總股本N 代入 (26)式,即可得到新股IPO的詢價區間為 (21.95,27.20)。據此詢價區間新股IPO可融資2.195-2.720億元,完全滿足該公司高科技項目投資與發展的需要。與創業板已上市的公司如:硅寶科技(300019)、華星創業 (300025)、三維絲 (300056)等公司的總股本、發行股本及發行價格可類比,從二級市場的表現看,它們的IPO定價與抑價均在合理的范圍內。

四、結束語

本文針對創業板高科技公司的價值特征,特別是募股資金投資項目的高風險性,以或有期權及無套利規則為基礎建立高科技公司多階段投資項目的復合期權價值評估模型,并結合蒙特卡羅模擬方法與噪聲動量指數,推導出適合我國創業板高科技公司IPO估值的詢價區間,案例計算及分析的結果均表明該模型具有較強的適用性,適合我國現階段高科技創業板公司IPO的定價。另外,通過隨機波動的蒙特卡羅模擬定價與結合噪聲抑價的定價表明傳統的IPO定價偏低,不適合高科技公司的IPO估值。同時,通過對模型進行分析,結果表明基于噪聲抑價的高科技上市公司的IPO定價要比隨機波動下的蒙特卡羅模擬定價高,表明了我國現階段股票市場噪聲交易過多,從而影響IPO定價的準確性。

[1]舒志斌,蘭宜生.我國高科技概念股市場定價的實證分析 [J].汕頭大學學報,2001,(1):24-29.

[2]張道宏,高昂,胡海青.我國創業板市場發行定價方式研究 [J].西安理工大學學報,2001,(4):421-425.

[3]黃俊輝,王浣塵.創業板市場的IPO研究 [J].財經研究,2002,(2):42-45.

[4]薛明皋,李楚霖.高科技公司的合理定價[J].工科數學,2002,(5):18-22.

[5]房四海,王成.創業企業定價的復合實物期權模型 [J].數量經濟技術經濟研究,2003,(9):63-67.

[6]李永強.基于實物期權理論的高科技企業IPO定價方法研究 [J].華中科技大學學報,2004,(4):16-19.

[7]謝志超,趙昌文,杜江.相對估價法評估高科技上市公司價值的研究[J].四川大學學報,2006,(5):70-76.

[8]Kuntara Pukthuanthong.Underwriter learning about unfamiliar firms:Evidence from thehistory of biotech IPOs[J].Journal of Financial Markets,2006,(9):366-407.

[9]Roger M.Edelena,Gregory B.Kadlec.Issuer surplus and the patial adjustment of IPO prices to public information[J].Journal of Financial Economics,2005,(77):347-373.

[10]Katrina Ellis.Who trades IPOs?A close look at the first days of trading[J].Journal of Financial Economics,2006,(72):339-363.

[11]張小成,孟衛東,熊維勤.機構和潛在投資者行為對IPO抑價影響 [J].系統工程理論與實踐,2010,30(4):637-645.

[12]周孝華,熊維勤,孟衛東.IPO詢價中的最優報價策略與凈抑價 [J].管理科學學報,2009,12(4):129-134.

[13]Dixit A.K.,Pindydk R.S.Investment under Uncertainty[M].Princeton University Press,1994.

[14]李曉渝,茍宇.行為資產定價實證研究:中國股票市場噪聲交易者風險測度 [J].南開經濟研究,2006,(3):54-67.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00