不同運行模式下浙江紡織集群成本結構比較研究

2012-05-29 02:44:54宣國萍

財經論叢 2012年4期

宣國萍

(浙江工業職業技術學院經濟管理分院,浙江 紹興 312000)

一、引言及文獻綜述

浙江經濟是區域經濟的典型代表,紹興的紡織、諸暨的襪業、嵊州的領帶等均以地方區域為核心的特色產業集群式發展,已成為浙江經濟的經典模式,特別是紡織品仍為目前浙江省的主要出口產品之一,具有較強的國際競爭力,其主要優勢在于低成本。但近年來,許多外貿出口企業由于人民幣升值、勞動力漲價、通貨膨脹引發原材料漲價、出口退稅政策的變化等眾多因素的影響紛紛倒閉,產業集群逐步萎縮。因此,對產業集群的運行模式和競爭力的研究也越來越成為現實需要。

不管是馬歇爾的外部經濟理論、韋伯的工業區位理論、克魯格曼的新經濟地理學還是邁克爾?波特的新競爭優勢理論都明確認為,分工是區域經濟增長的源泉,產業集群式發展是經濟發展的較為理想的模式選擇。但產業集群如何才能更具生命力和競爭力呢?陸立軍和于斌斌 (2010)以修正后的 “鉆石模型”為邏輯分析框架,以紹興紡織產業集群與中國輕紡城市場為例,從微觀層面解釋了產業集群與專業市場互動發展的動力機制,使產業集群競爭力的研究有一個新的深入和方向[1]。陸輝和陳曉峰 (2008)基于產業集群生命周期理論,從宏觀、中觀及微觀多角度系統地提出了培育產業集群持續競爭優勢的相關途徑與策略[2]。范軼琳和吳曉波 (2010)運用二次創新理論,認為隨著集群形成、成長和成熟,集群內部企業的創新過程經歷了由模仿創新到創造性模仿再到改進型創新的演變,學習方式也相應地由 “干中學”到 “用中學”再到 “反求過程”[3]。而趙秀芳和張炎興(2010)則以農村工業化背景下的紹興紡織業集群為例,分析了基于農戶的集群模式并解釋了中國產品低成本優勢的形成機理,探討了中國產品的競爭優勢[4]。

這些理論和研究為我們提供了示范,但也引導著我們另辟蹊徑:任何一個集群經濟的發展都有其獨特的運行模式和機理,產業集群的典型運行模式決定了不同的成本結構和盈利性,這是影響集群產品競爭力的關鍵。因此,我們將浙江紡織集群的運行模式作為特別關注的焦點,選擇了諸暨大唐襪業集群進行實證研究,通過對不同運行模式的產品成本結構的研究,剖析不同成本要素對不同運行模式的產業集群總成本的影響程度,以探究中國產品低成本的形成機理,從而尋求進一步拓展中國產品低成本優勢的方法和途徑。

二、紡織集群運行模式研究

在浙江,許多產業集群是通過 “親幫親,鄰幫鄰”、“一家做,家家學”而得到擴展的,形成了特色鮮明的地方產業群。這些產業集群往往用機械化生產替代了手工業生產、用工業品替代了農產品,使家庭與企業實現了有機結合,誕生了數以萬計的家庭企業,形成了工貿研一體化的縱向整合模式和農戶橫向整合模式兩種典型的集群模式,這是農村工業化的新模式。

(一)工貿研一體化縱向整合模式

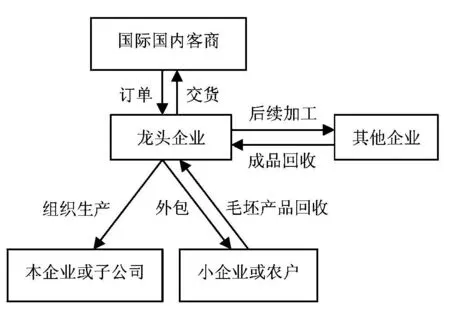

縱向整合,即專業化分工基礎上的產業縱向聯合,它往往以大企業為核心,進行上下垂直的整合,基本運行途徑為:龍頭企業獲得國際、國內客商訂單后將訂單分解,小部分自行組織生產或交由下屬企業生產,大部分進行外包生產,將訂單分包給各中小企業或農戶,農戶和小企業根據龍頭企業的產品要求組織原材料采購和生產,在完成生產后將半成品送到龍頭企業,經龍頭企業對毛壞產品檢驗合格后,再到其他相應的企業進行后續加工,并最終包裝檢驗發貨,至此才完成整個生產及銷售過程 (如圖1所示)。

圖1 紡織集群縱向整合生產銷售模式

(二)農戶橫向整合模式

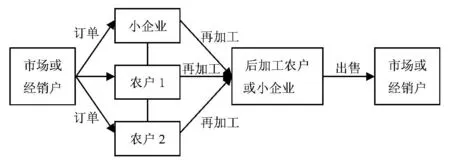

橫向整合模式是指以村落或專門的標準化、低成本專業園區為依托,形成包含原料生產、機器生產維修、產品粗加工、精加工、成品包裝等全過程的小企業和農戶為主體的一種群體性生產銷售方式。在這種模式下,各小企業或農戶從事產業鏈中的某一環節的生產,為其他環節加工服務,從而完成整體性生產銷售過程。

橫向整合模式典型的生產銷售流程是直接通過市場或自由經銷商向小企業、農戶下訂單,由小企業、農戶完成生產后,將半成品送到相應的后道工序的小企業或農戶進行加工,并最終包裝檢驗發貨,從而形成完整的生產銷售過程 (如圖2所示)。

通過見圖7對比分析可以發現,椒江流域內,隨著日照時長的增減,水體懸浮泥沙濃度也隨之發生趨勢相同的波動,同時,二者決定系數R2達到0.7582,說明流域內水體懸浮泥沙濃度與年內日照時長有較強的相關性.

圖2 紡織集群橫向整合生產銷售模式

三、紡織集群不同模式成本及其結構分析

(一)樣本描述和研究模型

1.樣本描述。本文以浙江諸暨市大唐鎮所屬的企業和個體織襪戶為調研對象,走訪織襪戶或同類型小企業58家和工貿研一體化的企業35家,共收回有效樣本93份。因產品和機器的不同,為利于比較研究,我們在此選擇使用電腦織襪機生產絲襪的小企業、織襪戶和工貿研一體化的企業作為樣本數據,有效樣本共計36份,其中工貿研一體化的企業17份,小企業和織襪戶19份。

2.研究模型。我們采用總成本指標來反映各模式下的成本,而影響成本的因素從廣義成本的角度來考慮,包含材料、工資、折舊、制造費用、后加工費、管理費用、財務費用、銷售費用、稅金等。我們嘗試引入相關虛擬變量,利用實際調查所得數據建立多元線性回歸模型,并運用SPSS17.0統計軟件對回歸模型的參數進行計算分析,探索和研究不同運行模式下各因素對成本的影響程度。本研究中的因變量 (用y表示)為不同運行模式下的總成本指標,自變量為材料、工資、折舊、制造費用、后加工費、管理費用、財務費用、銷售費用、稅金等九項指標,建立的多元線性回歸模型為:

其中,y為總成本,x1為材料,x2為工資,x3為制造費用,x4為后加工費,x5為折舊,x6為管理費用,x7為財務費用,x8為銷售費用同,x9為稅金。

(二)農戶橫向整合模式成本結構分析

1.模型建立。上述成本影響因素是根據專業知識和經驗選定的,我們不清楚自變量對因變量有多大的影響程度,因此在回歸模型建立后,我們導入了調研所得的19組小企業、織襪戶的相關數據,采用逐步回歸分析方法,剔除對總成本影響不顯著的因子,利用剩余的變量再建立回歸模型:

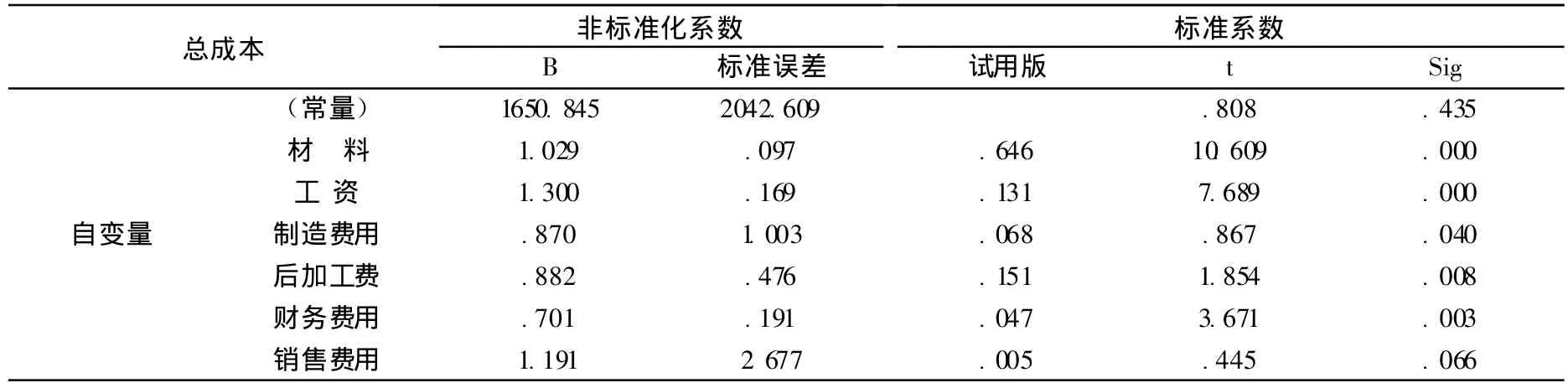

由回歸方程可知,在中小企業、織襪戶的橫向整合模式中,影響成本的主要因素有材料、工資、后加工費、財務費用、制造費用、銷售費用等六個。

表1 回歸系數T檢驗

從表1可知,沒有變量被剔除,通過t檢驗,自變量x1、x2、x3對應的回歸系數達到了p=0605的顯著水平,由此判定回歸方程與各參數的檢驗結果都有顯著性意義,求得的多元線性回歸方程是有效的。

3.研究結果分析。通過上面的統計描述和模型分析后我們發現,在農戶橫向模式的紡織集群中,影響成本的要素主要有材料、工資、制造費用、后加工費、財務費用、銷售費用。在橫向整合模式下,農戶一般不會對建在自家的住宅中廠房和自有資金購買的機器計算折舊,所以折舊費用對成本沒有影響;夫妻二人共同管理三、兩個工人,所以不會考慮管理費用;當地政府對所有織襪戶推行零稅負工程,所有生產銷售環節全部免稅,因而沒有稅金支出。根據回歸分析中計算的標準系數可知,在農戶橫向整合模式中,材料對成本的影響力最大 (占64.6%),后加工費對成本的影響力列第二 (占13.1%),以下依次是工資、制造費用、財務費用和銷售費用。可見,在橫向整合模式中,控制材料和加工費是控制成本的主要途徑。

(三)工貿研一體化的縱向整合模式成本結構分析

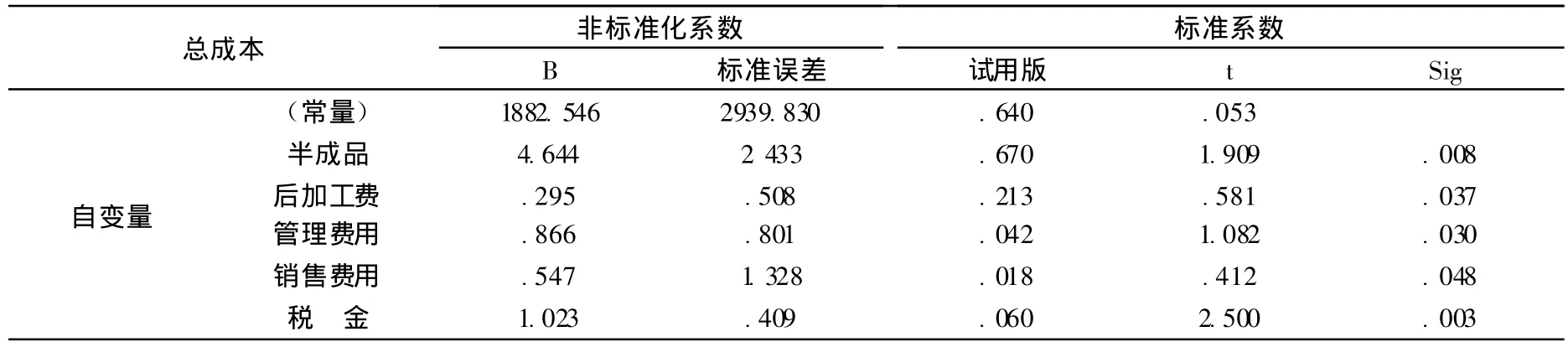

與橫向模式同理,根據縱向整合模式的運行機制,我們知道材料成本已轉變為向農戶或小企業收購的白坯襪 (即半成品),因此我們導入了調研所得的17組工貿研一體化的縱向整合模式的相關數據,求得回歸方程為:

模型建立后得知,復相關系數 (1)、決定系數 (0.989)、校正決定系數 (0.968)都接近1,表明回歸方程擬合程度很好,因變量y的變化幾乎完全由自變量x1、x4、x6、x8、x9決定。再對整個回歸方程進行F顯著性檢驗可知,F值檢驗達到了α=0.01的顯著水平。同時,對回歸系數進行t檢驗,結果見下表2所示。

表2 回歸系數T檢驗

通過t檢驗,自變量x1、x4、x6、x8、x9對應的回歸系數達到了p=0.05的顯著水平。由此判定回歸方程與各參數的檢驗結果都有顯著性意義,求得的多元線性回歸方程是有效的。

由上可知,在工貿研一體化的縱向整合模式下,影響成本的要素主要有半成品、后加工費、管理費用、銷售費用、稅金等五個,這與橫向融合模式下的成本要素是有區別的。工資、制造費用在工貿研一體化模式下并沒有發生,因為該種模式下沒有生產車間,其生產環節全部下包給了農戶或小企業,因此材料費也就是直接向農戶或小企業購入的白坯產品的半成品成本,工資和制造費用自然就已包含在內了。同理,由于不需要生產環節,對資金的需求比較少,財務費用支出也很少,不需要建造大廠房和購買大量設備,因此折舊費用對成本影響很小。從研究結果可知,在工貿研一體化模式中,半成品、后加工費、稅金占了前三位,其中半成品占了成本的67%,后加工費占21.3%,稅金占了6%。由此可見,在縱向模式中,成本的高低取決于跟農戶的合作關系。

由上面不同模式的成本及其結構分析可知,雖然兩種運行模式下的成本要素是不同的,但中國產品的低成本優勢并不僅僅是傳統意義上的低人工成本優勢,更多的是產業集群的運行模式中創造的低材料成本、低加工成本、低費用成本、低稅金成本等。

四、結 語

通過對紡織集群中不同運行模式下成本結構的研究,我們認為中國產品在保持低成本優勢上大有可為。

(一)創建無形化 “大公司”,擴大中國產品的低成本內涵。從上述分析可知,無論是工貿研一體化模式還是農戶橫向整合模式,最終成本控制的關鍵在于對農戶或小企業的初加工和后續加工兩個環節的成本控制,這是構成中國產品成本的最主要因素,也是保持中國產品低成本優勢的最有作為的環節。因此,集群內的企業和農戶必須樹立 “大公司”的概念,創建一個無形的大公司,變競爭對手為朋友,構建以龍頭企業為技術、銷售核心,以不同加工環節的農戶、小企業為生產加工核心的固定合作圈,將橫向模式與縱向模式相結合,龍頭企業將這些農戶或小企業真正作為自己的生產車間納入管理范圍,進行材料統一采購,以降低采購成本;給予技術指導、資金扶持,以提高產品質量,降低財務費用;給予適當的利潤空間,以利于農戶和小企業的長期生存和發展,也利于自身的健康發展,促進集群的可持續發展。

(二)組建綜合型物流公司,降低產品的材料成本。從兩種運行模式下的成本回歸分析可知,材料成本在任何一種模式下的成本中都占有極其重要的份額,因此控制材料支出是控制整個集群成本的關鍵,也是中國產品成本降低的關鍵點。據此,產業集群可以嘗試大中小企業聯合,抱團組建綜合型物流公司,通過投資于原料產地、對原料進行統一采購,強化對原料采供的控制力。另外,將原料采購與加工環節從眾多單個小企業剝離,轉而由物流公司負責,從而降低采購成本和運輸成本,提高生產環節的分工效率,大大降低 “群”內企業從外部獲取材料的成本,使企業能以較低的成本進行生產,獲得產品價格競爭的更大優勢。

(三)創建特色村落園區,控制加工成本。在紡織集群中,紡織品生產的眾多環節均由分散各地的小企業和農戶單獨完成,初步形成了以村為區域的規模經營,因此政府可以在現有村落的既有特色下創建村落園區,鼓勵擴大發展現有村落經營項目的專業水平和加工規模,進行統一的供水、供電配套、交通建設、資金扶持和技術、信息等服務,減少各加工環節搜尋成本、運輸成本、技術成本等,控制各加工環節的成本,提高加工環節的質量和水平,提升產品的市場優勢。

(四)構建 “專業物聯網”,減少銷售環節和費用。發展 “中心型”市場,不斷培育面向產業的服務能力,提升其作為商貿平臺的綜合競爭優勢,建立制度化、機械化的信息收集、篩選、整理、編輯、發布渠道,實現對市場內部信息的充分利用,并向外發布各類有價值的市場信息,引領行業趨勢。以市場為中心,建設與電子商務相適應的商品配送中心,重組和改造各類經銷商、制造企業和物流公司的市場網絡,真正構建與產業有關聯的專業物聯網,減少銷售環節和銷售費用。

[1]陸立軍,于斌斌.基于修正 “鉆石模型”的產業集群與專業市場互動的動力機制 [J].科學學與科學管理,2010,(8):66-72.

[2]陸輝,陳曉峰.民營經濟產業集群的創新特征與持續競爭優勢培育[J].鄉鎮經濟,2008,(1):24-26.

[3]范軼琳,吳曉波.二次創新視角下的產業集群演進:諸暨山下湖珍珠產業集群案例 [J].科學管理研究,2010,(28):36-39.

[4]張炎興,趙秀芳.基于農戶的集群:一種低成本優勢的實證分析——以紹興紡織業集群為例 [J].紹興文理學院學報,2010,(7):61-67.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

中國軍轉民(2017年6期)2018-01-31 02:22:28

領導決策信息(2017年10期)2017-05-17 04:49:02

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48