通脹背景下我國有必要踐行物價變動會計

2012-04-29 00:44:03任聰聰

會計之友 2012年5期

關鍵詞:通貨膨脹

任聰聰

【摘 要】 在當前CPI漲幅已超過5%的較為嚴峻的通貨膨脹背景下,我國應借鑒他國經驗踐行物價變動會計。物價變動會計現有四種模式并各有利弊。文章以中國建設銀行股份有限公司2010年度的財務報告為基礎,將其按照一般物價水平模式進行重述,以說明當前在我國推行物價變動會計的可行性和其在正確反映財務信息及幫助信息使用者科學決策方面的優勢。

【關鍵詞】 通貨膨脹; 物價變動會計; 報表重述

一、嚴峻的通貨膨脹形勢

當前我國物價總體水平的上漲態勢不容樂觀。根據國家統計局網站①公布的2004年至2011年8月的全國居民消費價格指數CPI的數據(如表1所示)來看,除去某些年份,我國CPI數年持續盤踞高位,2011年7月更是創下37個月來新高,較2010年同期上升6.5個百分點。一般說來,當一個經濟體的CPI的漲幅范圍在3%至5%時,即可界定為通貨膨脹,而當其CPI超過5%的增幅時,便界定為嚴重的通貨膨脹。據此標準,我們不得不面對一個事實:我國CPI已頻繁出現超過3%警戒線的情況,2011年國內CPI上升趨勢明顯,我國正處于嚴峻的通貨膨脹期。

時至今日,通脹已滲透到生產、生活的各個方面,而相較于高物價給人民生活帶來的困擾而言,通脹對企業層面的影響則更為廣泛和深重。一方面,原材料價格、人力資源價格的調高導致了生產成本的大幅上升,這很可能引發企業持續經營與發展的困難。另一方面,企業利潤表所反映的是企業在一定會計期間的全部收入和成本費用及其相抵后的經營成果,而在通脹情況下傳統財務會計的利潤表中的收入是本期的現時收入,與其相配比的費用成本中所耗用的資產有相當部分是在前期購買按歷史成本計價的,因而,配比后所確定的收益是所耗資產未按現時價格獲得補償的高估數額,出現低估成本、虛增利潤的現象,使利潤表所反映的經營成果和企業的盈利能力受到歪曲。會計報表不能如實地反映企業經營狀況和財務成果,誤導信息使用者以致作作出錯誤決策,也使得對管理層的業績評價偏離真實與客觀。

二、物價變動會計及模式

世界經濟曾出現過三次大范圍的通脹(分別為1914—1918年,1949—1953年,1969—1974年)。期間,原始成本會計假設的前提條件被動搖,會計信息受到嚴重歪曲,削弱了它在企業經營管理決策和投資決策中的有用性,因而物價變動會計的研究熱潮便在此時掀起。

所謂物價變動會計,是指為了反映或消除物價變動對會計信息的影響而利用特定的物價資料對傳統會計模式和企業財務報表進行修正及調整的一種會計方法和程序。物價變動會計的理論基礎是資本保持理論,其基本思想是企業只有在保持原有資本完整的前提下,才能確認收益。物價變動會計在實踐中逐步產生了以下四種主要的會計模式:

1.一般物價水平會計,是將按歷史成本編制的財務報表通過一般物價指數統一調整為按本期期末或本期平均幣值貨幣反映的財務報表,作為補充資料以達到反映或消除一般物價水平變動對會計信息影響的目的的會計程序和方法。運用該模式分為四步驟:(1)劃分貨幣性項目與非貨幣性項目。貨幣性項目是指直接以貨幣反映或依據合同而固定、金額不因物價變動而變動但會發生購買力損益的資產和負債項目。非貨幣性項目是指其金額隨物價水平變動而變動但并未發生購買力損益的資產和負債項目。(2)利用一般物價指數調整傳統財務報表中非貨幣性項目金額,將名義貨幣換算為等值貨幣。(3)計算貨幣性項目的購買力損益。購買力損益是指企業的貨幣性項目因物價變動而發生的利得或損失。(4)編制一般物價水平財務報表。

2.現時成本會計,是以資產的現時成本為計量屬性,以名義貨幣為計量單位,反映或消除通貨膨脹時期個別物價變動對企業財務狀況和經營成果影響的會計程序和方法。運用該模式同樣分為四步驟:(1)確定各項資產的現時成本。(2)確認企業持有資產損益。持有資產損益是指由于物價變動所引起的資產的現時成本與歷史成本的差異。(3)計算本期現時成本收益。(4)編制現時成本會計報表。

3.現時成本/等值貨幣會計,是一般物價水平會計與現時成本會計相結合的會計模式,它對會計計量單位與計量屬性均有所改變,旨在反映或消除物價變動對傳統會計信息帶來的影響并向相關者提供以現時成本反映的企業經濟資源、盈利能力和現金流量變化的會計信息。運用該模式分為五步驟:(1)確定和反映企業各項資產的現時成本。(2)確定和反映持有資產損益。(3)編制現時成本會計報表。(4)劃分貨幣性項目和計算購買力損益。(5)編制現時成本/等值貨幣會計報表。

4.變現價值會計,是以資產的變現價值為計價基準,根據一個會計期間的期初與期末資產變現價值的變動確定企業損益的一種會計程序和方法。它改變了資產的計價標準和成本費用的配比原則,是對傳統財務會計模式的徹底變革。運用該模式分為五步驟:(1)編制以現時銷售價格為計價基準的基期資產負債表。(2)企業資產買進和銷售按現時銷售價格入賬。(3)會計期末按當日資產銷售價格調整資產賬面價格。(4)期末通過本期凈資產的變動確定企業凈收益。(5)編制變現價值會計報表。

上述物價變動會計的四種會計模式各有其優缺點。一般物價水平會計可以在一定程度上消除物價變動的影響,它將計量單位重述為報告期的一般購買力貨幣,因而比較客觀,能在一定程度上提供比傳統財務會計模式更相關的信息;此外,通過一般物價水平會計提供的會計信息,可以更現實地揭示企業的資產規模、營運能力、物價變動對企業所持有的貨幣性項目形成的購買力損益及其對企業最終財務成果形成的影響,以及企業在物價變動情況下規避風險的能力。但是,所有的企業都按同一個物價指數調整報表數據,可能會與一些企業所擁有的資產、負債項目的具體內容及其市場價格變動情況不相符,因此,調整后的金額可能會與企業的實際情況有較大出入。所以,當一般物價指數與特定商品物價指數相差較大時,就要考慮該模式的適用性。

其他三種模式也因其固有特性而各有利弊。現時成本會計可以更客觀地評價管理人員的經營業績,提供更有用的會計信息,但其主觀性較強,數據可靠性值得商榷;現時成本/等值貨幣會計保持了一般物價水平會計和現時成本會計的優點,既能穩定會計的計量單位,又能在現時成本的基礎上提供更為可比的信息;但同時也存在處理程序和方法很復雜、不便為廣大財務會計信息使用者理解的弊端;至于變現價值會計,縱使其提供的會計信息更具有客觀性和真實性,但因取得全部資產的現時銷售價格幾乎不可能而從未被任何國家采納。

理想的物價變動會計模式應本著成本效益的原則,根據企業性質不同而采用不同的模式。大型金融企業因其貨幣性項目在企業資產負債中所占比重較大并且部分貨幣性資產和貨幣性負債可以相互抵銷,故而年終可按一般物價水平編制補充報表。資本密集型企業里機器設備占較大比重,這些設備大多長期使用,所以年終適宜根據現時成本會計編制補充報表。勞動密集型企業中,固定資產比重小、存貨等流動資產比重大,因此可采用現時成本/等值貨幣會計模式,反映資產負債的現時成本和貨幣性項目的購買力損益。對于其他企業可以結合自身特點選擇適宜的物價變動會計模式。然而不同行業類型企業應用相應的物價變動會計模式對其報表進行重述后,勢必降低了企業間報表的可比性,其實,盡管物價變動會計的幾種模式不盡相同,但它們具有共同的本質原則,即報表數據應按照當前市場價格進行調整和反映,只要經濟體內存在統一的、公允的市場價格,報表可比性問題就不構成推行物價變動會計的障礙。

三、當前我國應踐行物價變動會計——以中國建設銀行2010年度財報為例進行報表重述

冰凍三尺,非一日之寒。我國通脹的誘因非一日形成,問題的解決也不可能一蹴而就,通脹局面必將在未來一段時間內持續。在世界經濟史上,美國、英國、荷蘭等國在其遭受較為嚴重的通脹時都曾不同程度地引入了物價變動會計,以削弱物價上漲對會計信息的真實性與有用性帶來的負面影響。國外的經驗告訴我們,當整個經濟體的CPI漲幅超過5%時,就應當推行物價變動會計。踐行物價變動會計,對正確認識財務成果的形成和保證所耗資本的補償、幫助管理者樹立物價變動時會計信息的影響觀念以指導實際工作以及正確評價企業中部門和職工的業績并據以實施獎勵等方面,都有著無可比擬的優勢。因此,本文選用中國建設銀行股份有限公司2010年度資產負債表和利潤表②中幾個項目(見表2、表3),對其按照一般物價水平會計模式進行重述。

第一步 劃分貨幣性項目與非貨幣性項目

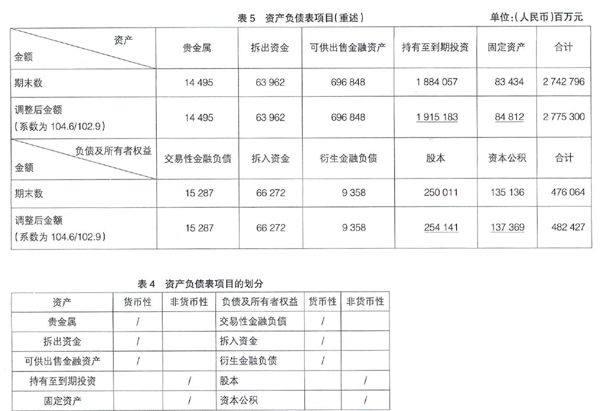

利潤表項目全部為貨幣性項目,而資產負債表項目的劃分見表4。

第二步 按一般物價指數調整非貨幣性項目

為簡化計算,假定非貨幣性項目均由年中的交易或事項生成,根據國家統計局網站公布的數據,2010年1月我國CPI為101.5,6月為102.9,12月漲至104.6,2010年年均CPI為103.3;再按公式“非貨幣性項目金額×(期末一般物價指數/業務發生日一般物價指數)”對非貨幣性項目進行調整,則調整后的資產負債表如表5。

第三步 計算貨幣性項目購買力損益

一般物價水平會計中,貨幣性項目需計算持有損益。在物價上漲時,持有貨幣性資產會發生購買力損失,承擔貨幣性負債則會獲得購買力利得,其差額為貨幣性項目凈額上的購買力損益。具體公式及數值如下:

(1)貨幣性項目凈額=貨幣性資產-貨幣性負債

計算得,期初貨幣性項目凈額為

628 239百萬元,期末貨幣性項目凈額為684 388百萬元。

(2)計算期初貨幣性項目凈額在期末的貨幣購買力=期初貨幣性項目凈額×本年年末物價指數/本年年初物價指數

計算得,期初貨幣性項目凈額在期末的貨幣購買力為647 427百萬元。

(3)調整貨幣性收入、支出額

收入(支出)調整額=調整前貨幣性收入(支出)×本年年末物價指數/本年平均物價指數(用平均物價指數是由于假定收入、支出在年內均勻發生)

計算得,收入調整額為330 015百萬元,支出調整額為152 655百萬元。

(4)貨幣性購買力損益=調整后年初貨幣性項目凈額+貨幣性收入調整額-貨幣性支出調整額-未調整的期末貨幣性項目凈額

計算得,貨幣性購買力損益為

140 399百萬元。

可以看出在通貨膨脹背景下,使用一般物價水平會計重述后的資產負債表部分項目,按照物價變動會計計量的資產價值總額2 775 300百萬元明顯高于按照歷史成本計量的資產價值2 742 796百萬元,傳統的會計方法下資產價值被低估32 504百萬元。鑒于此案例中,只涉及資產負債表的部分項目,若將整個財務報表重述,總計差額及低估比例必將進一步擴大。上述計算的貨幣性購買力收益為140 399百萬元,表示資產負債表及利潤表中的項目因通脹的物價上漲而發生的利得,而這部分利得在傳統的歷史成本計量方法下是無法被揭示出的。

此例說明,持續高通脹時期采用物價變動會計利于如實地反映企業經營狀況和財務成果,有助于會計信息使用者了解企業資產價值,理解業績是如何取得的,也可以避免低估成本、虛增利潤的現象,不使利潤表所反映的經營成果和企業的盈利能力因通脹而受到歪曲,真正體現物價變動會計的優勢。

應該看到我國自成立以來經歷過幾次較為明顯的通脹(1958年、1985—1989年、1993—1995年),歷史上即使在這些通脹較為嚴重的時期我國也并未踐行物價變動會計,這肯定是基于多方的現實考慮,例如資產計價的主觀性問題、背離成本效益原則的問題、因實行物價變動會計而使稅收大幅削減導致國家財政難以接受的問題、國家的管理體系尚不能有力支持物價變動會計實施的問題等等,這些問題均不可能短時間內解決,不可否認,時至今日它們仍是在我國推行物價變動會計的主要障礙。但鑒于我國目前經濟形勢發展的需要和物價變動會計重要的現實意義,會計理論工作者與實務工作者以及社會各界有必要協力解決關鍵問題,為物價變動會計在我國的逐步實施提供有利環境。

【參考文獻】

[1] 財政部.企業會計準則講解[M].北京:經濟科學出版社,2006:476-480.

[2] 閻達五,陳亞民.對建立物價變動會計準則的幾點思考[J].會計研究,1991(4):7-8.

[3] 孫錚.近年來我國物價變動會計研究綜述[J].會計研究,1991(2):30-32.

[4] 閆薇.論物價變動會計及其研究的現實意義[D].北京:首都經濟貿易大學,2005:10-13.

[5] 葛家澍,曲曉輝.物價變動會計[M].北京:北京經濟學院出版社,1991:20-22.

[6] 周忠惠.建立適合我國國情的物價變動會計方法[J].會計研究,1985(5):42-44.

猜你喜歡

卷宗(2016年10期)2017-01-21 01:30:23

當代經濟管理(2016年12期)2017-01-10 17:23:22

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

人民論壇(2016年31期)2016-12-06 11:01:26

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

商(2016年29期)2016-10-29 14:49:12