再來襲:數字淘金潮

2012-04-29 00:44:03

OV海外文摘 2012年6期

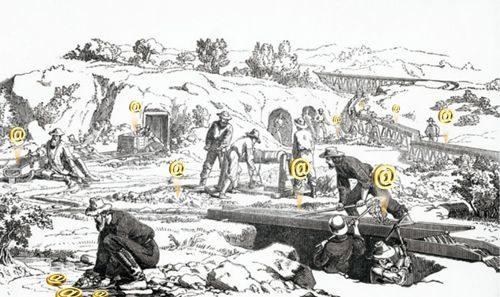

舊金山海岸的38號碼頭是一個類似飛機庫的巨型結構。加州淘金熱時期,中國勞工帶著鐵鍬和鏟子從這里登陸美國修建鐵路。現在,38號碼頭成了大批淘金于互聯網的智能手機和電腦制造商的聚集地。年輕的創業者給他們的公司起了諸如NoiseToys、Adility 和Trazzler等奇怪的名字。當他們停下手中的編程工作,便可以從開放式的辦公室眺望停泊在不遠處的一排排游艇。

萊恩·斯普是Dogpatch實驗室的負責人,這個實驗室下屬于在38號碼頭向年輕公司出租辦公場地的風險投資公司,他認為“如今創新的速度超越了以往的任何時期”。和許多其他企業家一樣,這里的業主們夢想著成為下一個Facebook和Zynga(互聯網流行游戲制造商,產品包括Farmville等風靡一時的游戲),能在幾年的時間里成長為受人矚目的互聯網企業新星。

而那些最著名的創新企業正在準備上市或是被財大氣粗的大公司收購。2011年5月9日,面向商業客戶的社交服務網站LinkedIn向外界公布了其準備在紐約證券交易所上市的IPO(首次公開募股)計劃,估值高達33億美元,盡管該公司2010年的營收僅為2.43億美元。而5月10日,微軟向外界表示準備以85億美元現金收購互聯網電話服務商Skype。

互聯網公司大型IPO的回歸以及技術公司之間的大型兼并和收購的復蘇引發了對互聯網行業的爭議,因為自從2000年互聯網泡沫破碎之后就很少能看到互聯網公司的大型IPO了。一些資深分析人士認為對創新企業和少數較為成熟的公司(如Twitter)過高估值導致了新一輪泡沫的生成。如今,離Twitter上的第一條微博被發出已經有6年了,但Twitter仍然在尋找理想的商業模式。不過,較為樂觀的聲音反駁說許多年輕的公司具有令人振奮的前景,而且它們擁有像微軟這樣的大型企業買家,這些企業有足夠的資金和自信收購由私人擁有的老互聯網公司。

技術、金融和中國

不過,爭議雙方一致認為互聯網世界正在被許多強大的力量改變,較為突出的有三點:首先,技術進步使互聯網公司對新鮮想法的嘗試變得更加簡單和廉價;其次,新興的富有投資者一直熱衷于支持這些想法;第三,此次互聯網大繁榮比上一次更具全球性,中國的互聯網公司給人們帶來的興奮絲毫不亞于美國公司。

首先從技術說起。摩爾定律繼續發揮著它的魔力,該定律認為單個電腦芯片上可容納的晶體管數目每隔約18個月便會增加一倍,信息技術的進步使性能更加強大、價格更加親民的電子消費品不斷涌現。當下一些智能手機的性能比10年前的個人電腦性能還要強大。根據互聯網數據中心(IDC)的數據,2011年全球智能手機的出貨量從2010年的3.03億部增長至了4.5億部。

摩爾定律也為云服務的發展奠定了基礎。蘋果公司的iTunes音樂商店便是典型的云服務,它能夠在任何地方通過任何設備接入,這項服務由連接了成千上萬個服務器的數據中心托管,即云工廠。隨著服務器處理能力的飆升,服務器的價格相應隨之猛跌。傳播速度更快、數量更少的數據線正在把世上的一切東西連接在一起。

這些技術發展趨勢導致了新“平臺”的誕生,這使其他企業能夠建立自己服務的數據中心。典型的例子包括智能手機操作系統以及諸如Facebook和LinkedIn這些社交網站。這些平臺擁有數以億計的用戶,他們所使用的智能手機、個人電腦和其他設備創造出了數據的海洋。

這些數字平臺帶來了廣闊的發展空間和機遇。由其引發的最典型創新事例可能就是供智能手機和電腦使用的應用程序(App)的涌現。僅僅開通了3年的蘋果應用商店現在提供超過30萬種應用程序;Facebook用戶每天安裝的應用程序多達2000萬;而諸如Skype等網絡服務也從智能設備和網絡連接的普及中受益。

有些人激動地將此次技術革新比喻成5億年前的寒武紀生物物種大爆發,那時地球生物的進化速度因細胞的完善和標準化而加快。雖然他們有可能夸大了事實,不過創立一家網絡公司確實已經變得更加容易。隨著對廉價云計算能力的深入了解并利用能夠接觸到數以百萬計潛在用戶的平臺,人們現在僅花數千美元就可以成立一家能夠正常運營的網絡公司。而20世紀90年代的時候,成立和運營一家公司需要數百萬美元的資金。

守護天使

得益于金融業的蓬勃發展,這些新興公司不會缺乏熱切的投資者。盡管有的公司規模太小,無法引起風投公司的興趣,但它們正在成為富裕的個人投資者們,也就是風投業行話中的“天使投資人”爭奪的對象。許多在上世紀90年代的金融泡沫中賺到錢的投資人如今正熱切渴望把他們的資金用來支持小公司。

而且這些富裕的投資者里不乏“超級天使”,他們的資金甚至足以和那些傳統的風投基金相匹敵,如運營Felicis Ventures的前谷歌員工艾登·森庫特和監管Floodgate游戲公司的軟件企業家邁克·梅普爾斯,他們都是典型的“超級天使”。傳統的風投資金一般從大量機構投資者手中融資,然后再進行投資,相比之下,高達100萬美元的個人投資如今也很常見,有時候天使投資人們提供的資金總量會比風投機構的投資還要大。

累計起來的個人投資總量是很驚人的。根據新罕布什爾大學創業研究中心的研究,2010年美國的天使投資人向新興互聯網公司注入了200億美元資金(2009年這一數據為176億美元),并不比美國全國風投機構的220億美元投資少多少。投資資金主要流向了互聯網消費品公司和應用程序開發商。

與此同時,較成熟的高科技創業公司的融資方式也發生了變化。Andreessen Horowitz和Kleiner Perkins Caufield & Byers等知名風投公司在過去一年時間里籌集了數十億美元資金,這些資金部分注入了“后續”投資中(如Twitter和Skype),使這些公司能夠保持比一般情況下更長時間的私有化和獨立狀態。

風投公司不是唯一將目光投向互聯網公司的投資公司。有人認為一家現在名為Mail.ru(原名DST)的俄羅斯控股公司和與之相關的DST國際投資基金掀起了向互聯網公司投資的熱潮。2009年,當美國的多數投資者都在袖手旁觀時,它們向具有快速增長前景的Facebook和Groupon等公司注入了數億美元,而現在這些投資馬上就會得到豐厚的回報了。

美國的對沖基金、私人股權公司和一些共同基金已經紛紛開始效仿,迫不及待地買入流行互聯網公司的股份。包括高盛和摩根大通等投資銀行也已開始為富有的客戶買入這些公司的股份。

美國SharesPost和SecondMarket等二級市場的出現,使得對互聯網公司的投資變得更加簡單。二級市場讓專業投資者能夠更加高效地交易私營公司的股權,也使公司員工和天使投資人出售股份變得更加簡單。與此同時,二級市場的繁榮使得全世界都觀察到了互聯網公司市值的顯著上升。

美國互聯網消費品公司并不是此輪投資熱潮的唯一受益者。此次互聯網浪潮的第三個推動力是行業的迅速全球化。擁有成熟創業生態系統的歐洲是幾家著名公司的所在地。其中包括擁有1000萬用戶的瑞典音樂試聽服務商Spotify和年營收約1億美元的法國服裝折扣店Vente Privée。

而更引人注目的是中國加入了這一輪的狂歡。作為新興市場的代表,中國不再扮演上一輪投資熱潮中旁觀者的角色。中國擁有世界上最多和增長最快的網民數量,波士頓咨詢集團(BCG)預測,到2015年中國網民的數量將從2010年的4.57億增加至7億。此外,除了玩游戲,中國網民還花費大量時間參與許多其他網絡活動,尤其是網購。 BCG預測,2010年到2015年,中國電子商務市場份額將從71億美元增長至3050億美元,這是世界上最大的網上購物市場。

這些預測使風險資本大量激增。研究機構清科集團(Zero2IPO)統計,中國風險投資基金籌集的資金數額在近年來大幅增長,從2006年的近40億美元增長到2010年超過110億美元,雖然2009年時經歷了暫時的下跌。投資總額則從18億美元增長至54億美元,大多數投資都流向了新興互聯網企業。

中國投資者還非常愿意買入在美國上市的中國公司的股票。據研究機構iChina Stock的統計,2011年1月到5月,這些公司的股票價格上漲幅度超過了三分之一。中國最大搜索引擎百度的股票價格從60美元上漲至150美元,市值達到了約500億美元。主要盈利來源于網絡游戲的騰訊市值與百度相當。按市值排名,這兩家公司均躋身世界排名前五位的互聯網公司。10家中國最大的互聯網公司的市值總額為1500億美元,并不比谷歌公司的市值少多少。

這些公司的股票往往在上市首日最吸引人們的眼球。中國最大的網絡視頻公司優酷的股票價格在上市首日上漲了161%,是5年來紐約證券交易所上市首日漲幅最大的股票。與其同一天上市的當當網股票價格幾乎翻了一番。社交網站人人網的股票價格則在交易首日上漲了29%。

中國企業在美國股票市場上市的經歷鼓勵了其他新興市場的互聯網公司在美國進行IPO申請的想法。社交網站LinkedIn公布其IPO的當天,俄羅斯本土搜索引擎Yandex宣布將在納斯達克上市,目標籌集的資金約為11億美元。

那些反對“新泡沫論”的人指出,LinkedIn和人人網等公司的表現證明新商業模式是可持續且可以帶來穩定收入的,這是20世紀90年代末上市的許多互聯網公司無法相比的。此外,相比于2000年互聯網泡沫破滅前的市盈率,這些新興公司股票的市盈率與科技行業的其他上市公司還相差甚遠,這有助于限制對這些新興企業的過高估值。

泡沫正在生成?

某些風險資本家認為2011年的情況是1995年的重演,而非1999年。如果泡沫正在膨脹,那么它離破碎還有一段路要走,因此避開互聯網公司的投資者們現在可能失去了一個賺錢的好機會。風投公司Flybridge Capital Partners的杰弗里·巴斯岡指出,1995年至1997年間投資互聯網的風險基金都獲得了巨額的回報。

還有人指出了泡沫的跡象。一些新成立的公司為了吸引眼球,花費數百萬美元的薪酬吸引谷歌、微軟和其他大公司的明星員工加入其公司。當技術同行們沿著同一道路發展時,這些公司卻在研發無人問津的冷門技術。雖然納斯達克指數遠遠低于2000年3月的高位狀態,但該指數正在從全球經濟衰退中反彈;而衡量美國高科技行業活力狀況的美國聯邦儲備銀行(舊金山)高科技脈搏指數則已接近了11年前的高位水平。

市場也有跡象表明一些投資者存在非理性的樂觀。據報道,風投公司給一家名為Color的照片分享型社交網站估值約為1億美元,盡管其產品還沒有在已經飽和的市場中進行檢驗。在過去的一年里,天使投資人之間的競爭使社交媒體的初始估值上升了超過50%。為了在多方爭奪中贏得交易,金融家們有時候會在市場調查中敷衍了事。在中國,新興公司的內部估值也以驚人的速度上揚,它們在第一輪風險融資中一般能籌集到1500萬至2000萬美元,即使按照硅谷的標準,這一融資規模也是高得嚇人。

這一切都顯示部分投資者失去了對互聯網公司估值風險的關注。其中,中國互聯網公司的估值風險最大。中國互聯網行業的競爭非常激烈,而用戶的喜好又變化無常。此外,中國互聯網企業還要應對棘手的監管問題。雖然中國政府還不曾關閉過任何一家互聯網上市公司,但任何風吹草動都將對中國互聯網上市企業的股價產生巨大影響。

歐洲和美國的互聯網企業雖然無需考慮類似的危險,但它們容易受到過高期望的影響。斯坦福大學教員,著名企業家斯蒂夫·布蘭克表示:“每一次泡沫都是一個搶椅子游戲。投資的訣竅就是在泡沫即將破裂的時候賣出持有的股票。如果38號碼頭的創業人士能夠做到這一點,那么將來他也許們就能夠買下一兩艘屬于自己的游艇。”