餐飲零售區域正餐業態連鎖經營競爭力分析

2012-04-29 02:27:29彭娟

商業研究 2012年8期

關鍵詞:評價指標

摘要:餐飲正餐業態已成為地區餐飲的主要業態,地區間餐飲正餐業態連鎖經營發展現狀是幫助地區引導餐飲業態健康發展的必要途徑。根據我國區域餐飲零售正餐業態連鎖規模競爭力比較,全國存在一定區域性差距。以重慶、上海、北京為代表的城市總體規模競爭力較強,地區規模企業數對地區正餐業態總體規模影響較大。由于中西部地區消費能力相對較弱,重慶、內蒙古等地主要采取區域外連鎖擴張的方式。加盟連鎖導致規模發展效率降低,各地區餐飲業態發展重點不同影響業態競爭力的形成。

關鍵詞:餐飲零售;正餐業態;連鎖經營;規模競爭力;評價指標

中圖分類號:F719.3文獻標識碼:A

麥克爾·利維和巴頓A·韋茨認為“零售是將產品和服務出售給消費者,供其個人或家庭使用,從而增加產品和服務的價值的一種商業活動。人們通常認為零售只是在商店中出售產品,其實零售也包括出售服務,比如汽車旅館提供的住宿、醫生為病人進行的診治、理發、租賃錄像帶或是將比薩餅送貨上門”[1]。從零售嚴格意義來說零售包括餐飲和服務。零售業態是指零售企業為滿足不同消費需求,按照既定的戰略目標,有選擇地運用商品結構、價格政策、銷售方式、店鋪選址、規模及形態等手段,提供銷售和服務的種類化經營形態[2]。從廣義角度分析,零售業態包括商品零售業態、餐飲零售業態和服務零售業態。根據不同的經營行為和營銷手段,我國餐飲零售業態可分為快賣店、快餐店、小吃店、專賣店、休閑店、正餐廳、連鎖酒樓、美食廣場,每種業態在目標顧客、商品結構、服務方式等方面均有自身特點[3]。

正餐是以提供中式和西式中餐和晚餐為主,服務功能齊全,所有食品現場制作,品種豐富,講究味、色以及環境的融合。目標會針對當地市民請客吃飯、家人朋友團聚等顧客。店面營業面積在100—500平方米左右。價格定位以中、高檔為主。我國比較出名的湘菜、粵菜、川菜、東北菜以及各式火鍋等均以正餐廳的形式在國內開展連鎖經營,連鎖經營已經成為正餐業態發展的主要經營形式[3]。經過近10年的快速發展,各區域餐飲正餐業態已成為地區餐飲的主要業態,但區域之間正餐業態連鎖經營的發展水平是否有較大的差異還未有理論工作者進行相關實證研究。呈現地區間餐飲正餐業態連鎖經營發展現狀是幫助地區引導餐飲業態健康發展的必要途徑。本文將在確定零售業態規模競爭力評價指標基礎上進行區域正餐業態規模競爭力實證分析,并進行綜合評價。

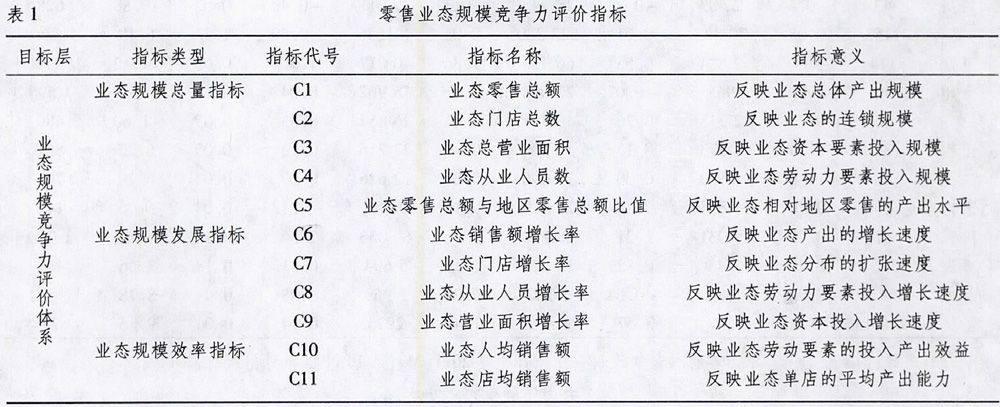

一、零售業態規模競爭力評價指標確定

零售業態規模競爭力的確定方法目前國內外還沒有統一的方法,但在各種關于產業競爭力比較指標中有所提及。以岳中剛(2005)為代表所提出的零售業競爭力指標體系中提出反應產業競爭力的規模指標包括:零售業從業人數、零售業銷售額、零售業企業資產、零售業銷售額占地區消費品零售總額比重和零售業銷售利潤率[4]。以馬惠(2006)為代表所提出的零售業競爭力指標體系中提出反應產業競爭力指標體系中的產業規模指標包括:零售業增加值、零售業銷售額、零售業固定資產總額[5]。我國政府統計部門從企業的角度以及方便統計原則,對零售企業規模指標進行了明確。2003年5月,國家統計局根據原國家經貿委、國家計委、財政部和國家統計局4部委聯合發布了《統計上大中小型企業劃分辦法(暫行)》,其中劃分企業規模所選用的指標根據不同的行業有所不同。零售企業將以兩個指標作為劃分標志,即企業的“從業人員數”、“銷售額”。其主要原因是:第一,“從業人員數”作為企業的劃型指標,具有簡單、明了的特點,也與世界主要國家的通行做法一致,具有國際可比性。第二,“銷售額”可以客觀反映企業的經營規模和市場競爭能力,也是我國現行統計指標中數據比較完整的指標,容易操作[6]。

基于本文針對零售業態規模的研究,業態反應的是零售業的經營形式,各業態之間不能以行業進行區分,因此即不適合采用產業競爭力的規模評價指標,也不適合采用反應企業規模的指標。本文提出用較能反映業態整體規模競爭力的三個指標類進行評價,包括規模總量、規模發展速度和規模效率,具體如表1所示。規模發展總量主要反應各業態在同時期的總體規模情況,可通過業態門店總數、從業人員數、總營業面積、銷售總額、業態零售總額占地區零售總額的比重五個指標進行反應。規模發展速度主要反應業態在現階段的發展速度,從而反映業態的發展變化趨勢,主要指標包括:業態銷售額增長率、業態門店增長率、業態營業面積增長率和業態從業人員增長率。規模效率指標主要反應業態規模的發展效率,指標包括:業態人均銷售額、業態店均銷售額。本指標體系適用于所有零售業態,包括商品零售業態、餐飲零售業態和服務零售業態。

二、區域餐飲零售正餐業態連鎖規模競爭力

(一)數據的選取和研究方法

以零售業態規模競爭力評價指標為基礎,我們對正餐廳業態在全國主要區域連鎖規模進行了實證研究。本研究以《中國零售和餐飲連鎖企業統計年鑒2011》和《中國零售和餐飲連鎖企業統計年鑒2010》的統計數據為基礎進行數據提取和處理分析,年鑒中統計時期為2010年和2009年年末數據。由于部分省市正餐業態數據的缺失,我們選取了數據完整的25個省市進行數據提取和分析。考慮到零售業態規模評價指標中各指標類型中主要變量之間存在較強的相關性,各業態規模競爭力研究運用SPSS17.0采用因子分析法提取公共因子,再根據公共因子得分對各地區省市各業態的規模競爭力進行比較分析及評價。

(二)統計數據提取及公共因子提取

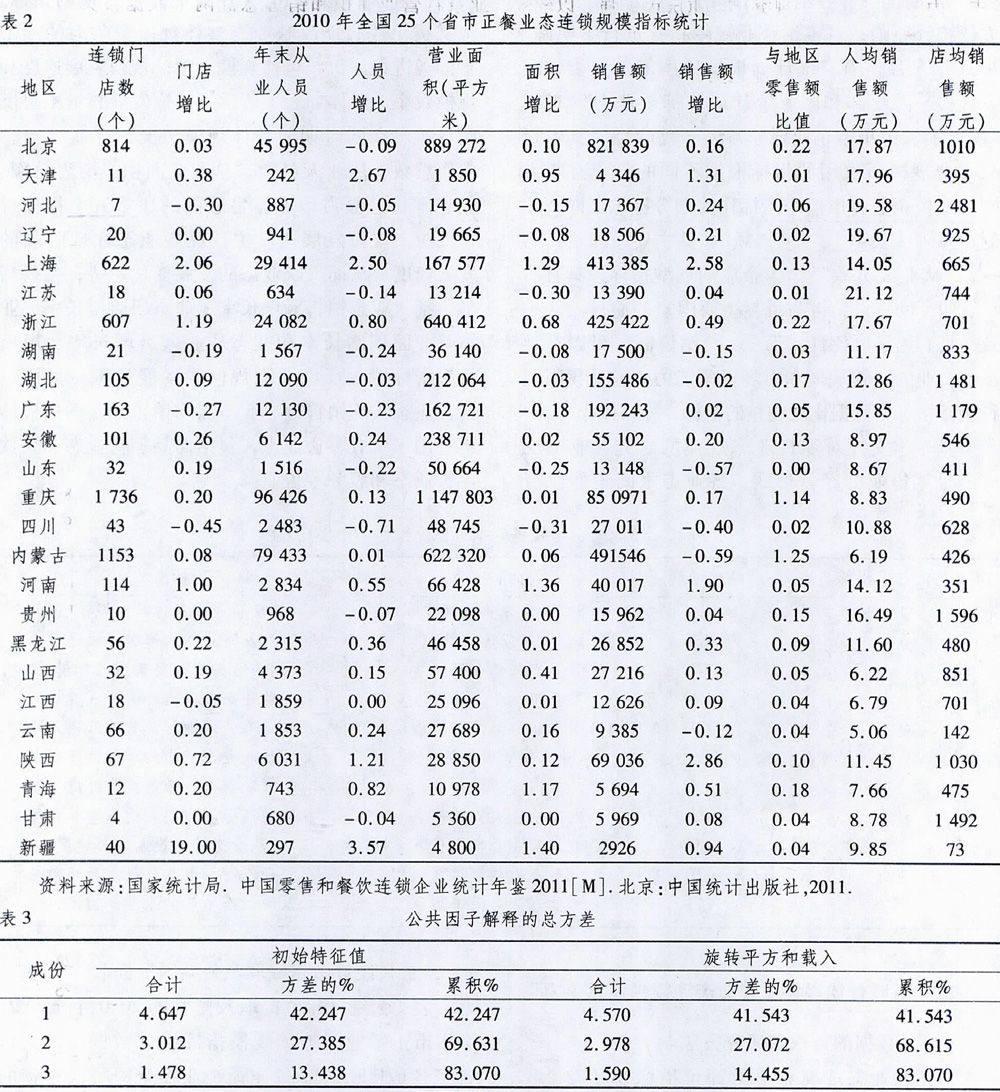

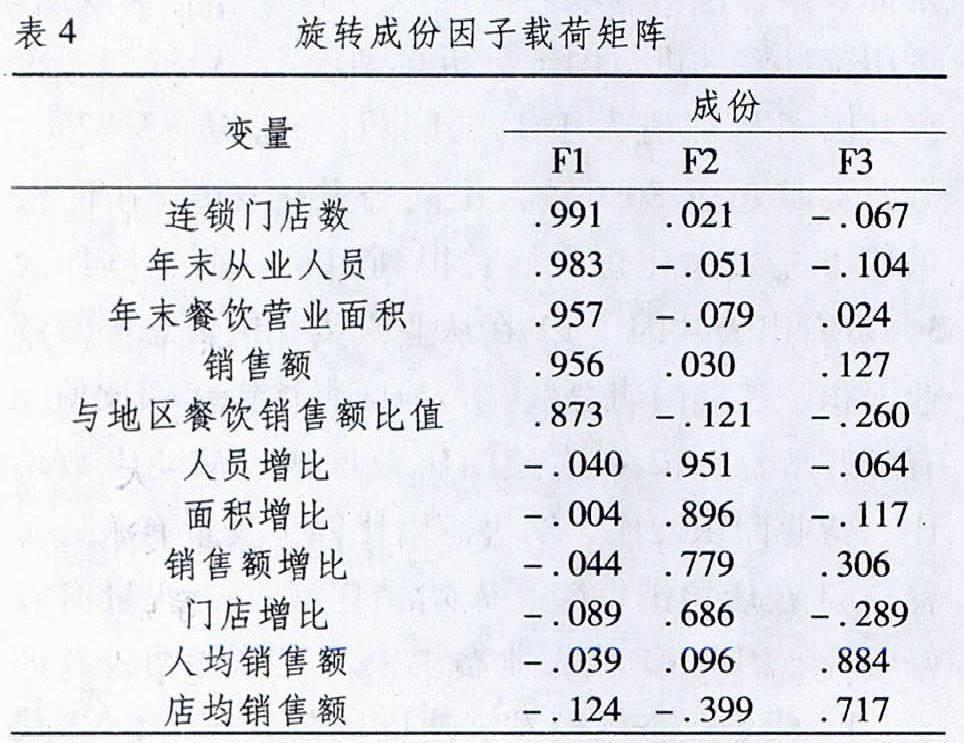

表2為統計年鑒提取及整理的2010年全國25個省市正餐業態連鎖規模指標統計數據,數據包含了各地區所有正餐連鎖企業在全國餐飲連鎖的指標數據,包括區域內與區域外的分店規模數據。運用統計軟件進行因子分析得到表3,提取的三個公共因子特征值大于1,其累計方差達83.07%,方差貢獻超過80%。為提高公共因子的解釋性,采用方差最大化正交旋轉得到因子載荷矩陣如表3。可看出公共因子F1在從業人員、銷售總額、營業面積、連鎖門店總數、與地區餐飲銷售額比值均有較好解釋。F2在連鎖門店數增比、從業人數增比、營業面積增比、銷售額增比四個變量有較好解釋。F3在店均銷售額、人均銷售額兩個變量有較好解釋。因此F1代表業態規模發展總量的公共因子,F2代表業態規模發展速度的公共因子,F3代表業態規模效率的公共因子。

因此拒絕原假設,說明可進行因子分析。

(三)區域餐飲正餐業態連鎖規模競爭力綜合評價

表5為全國25個省市的餐飲正餐業態連鎖規模3個公共因子的得分與排名。以各因子的方差貢獻率占三個因子總方差貢獻率的比重作為權重加權匯總,得出各省市正餐連鎖規模競爭力綜合得分及排名。由表5可見,在規模總量 (F1)方面,重慶、內蒙古、北京表現突出。重慶市最強,以較高的得分位居第一。重慶市餐飲正餐業態在連鎖門店數量、營業面積、從業人員以及銷售總額四方面均領先于全國,特別是連鎖門店總數達1 736家,是排名第二的內蒙古的1.5倍。內蒙古在門店數量和從業人員兩個數據較突出僅次于重慶,北京在營業面積和銷售總額兩個數據較突出。上海和浙江省規模總量較高,但與前三個省市仍有較大差距。其它省市規模總量因子得分均較低,差別不明顯。

在規模發展速度(F2)方面,新疆和上海表現突出。新疆雖然連鎖規模總量得分在全國排名較后,但發展速度很快,2010年連鎖門店增加了19倍、從業人員增加了3.57倍,面積增加1.4倍,銷售額增加近1倍。上海市發展更為穩健,除門店增加2倍外,從業人員和銷售總額均增加超過2倍。其次,天津、河南省、陜西省在規模發展速度方面均較快。發展比較緩慢的省市包括內蒙古、廣東、山東、四川、湖南等。內蒙古規模總量較大,但前幾年在全國以小肥羊、小尾羊為代表的連鎖企業發展過快,目前也面臨一些發展瓶頸,2010年內蒙古在連鎖門店沒有太大變化的基礎上其銷售額減少59%,從分說明其目前的問題。在規模發展效率(F3)方面,華北地區的河北省和北京市表現突出,河北省平均單店銷售額達到2 481萬元,人均銷售額僅20萬元,其次貴州、遼寧、江蘇規模發展效率也較好。河北省平均單店銷售額達到1 596萬元,江蘇省人均銷售額達21萬元。新疆、內蒙古、云南、四川、山東等省發展效率較低。云南省人均銷售近5萬元,新疆平均單店銷售額僅73萬元,均遠遠低于全國平均水平。

根據正餐業態連鎖規模競爭力的綜合得分及排名,可將全國25個省市劃分為三個層次。以直轄市為代表的重慶、上海、北京綜合得分大于1,具有較強競爭力,浙江、內蒙古、新疆、天津、河南、陜西綜合得分大于平均值,具有中等競爭力。其它省市綜合得分低于平均值,不具有競爭力。從因子得分排名可看出,規模總量與規模發展速度對最后得分影響較大,三個因子得分,特別是前兩個因子得分較高的地區一般具有較強競爭力。前兩個因子中有一個因子得分較突出的地區一般具有中等競爭力。從規模競爭力比較分析可看出,沿海經濟發達地區正餐業態并不具有較強優勢,重慶、內蒙古等中、西部省市正餐業態在全國非常突出,而江西、山東、云南等省正餐業態相對落后。

三、區域餐飲正餐業態連鎖規模競爭力成因

(一)地區規模企業決定了正餐業態總體規模

區域正餐業態連鎖規模競爭力實際反應出地區正餐連鎖企業的整體規模水平。正餐業態規模企業越多的地區其規模競爭力總體較突出。規模總量突出的省市其顯著特點是地區規模性的餐飲企業較多。從2011年公布的2010年餐飲百強名單中可看到,重慶市正餐企業達14家上榜,并且前30強中重慶占了10家,占到1/3的分額。其次上海有3家正餐企業上榜,北京5家,浙江7家。而排名靠后的山東和云南省均無正餐企業上榜。餐飲百強企業最重要的評價指標是銷售額,銷售額對規模發展總量指標影響較大。因此,地區正餐業態規模企業的多少對地區正餐總體規模及競爭力起關鍵作用。

(二)中、西部地區以全國連鎖實現規模擴張

通過進一步研究發現規模競爭力排前五名的省市,以中、西部為代表的重慶、內蒙古主要采取區域外連鎖擴張的方式得以形成規模競爭優勢,北京,上海、浙江則于區域內為主,區域外為輔的擴張方式。重慶市正餐業態連鎖銷售額與地區餐飲銷售額的比值達1.14,內蒙古正餐業態連鎖銷售額與地區餐飲銷售額的比值達1.25,而北京和上海分別為0.22和0.13,充分說明這一點。其重要原因在于中西部地區經濟與消費能力阻礙企業的發展空間。北京、上海、浙江作為經濟與消費強省,正餐業態具有較大的生存空間導致企業的本土意識。表6為2010年餐飲百強前20強正餐業態企業情況。從表中可知進入前20強的企業以重慶和內蒙古最為突出,其大部份企業均實現了全國擴張甚至實現了跨國擴張。北京的全聚德進入前十,但主要以北京為主,其規模也有限。浙江凱旋門澳門豆撈控股集團有限公司其近一半的分店均在浙江境內。北京東來順集團有限公司主要以北京和武漢兩地作為主要發展基地。

(三)加盟連鎖與正餐規模發展效率

從規模發展效率來看,競爭力排在前五的北京、上海、浙江明顯高于重慶、內蒙古。其主要原因來源于兩方面。一方面重慶和內蒙古等地區更多選擇特許加盟形式,而北京、上海等地更多選擇直營擴張形式。2010年重慶市正餐業態直營比僅為9.9%,內蒙古為20.3%,均低于全國平均水平44.6%。北京市直營比達78.1%,上海市更高達96.8%,浙江省為57.2%,均高于全國平均水平。特許加盟擴張雖然能快速幫助連鎖企業擴大規模,并減少資金風險,但受到加盟者自身經營能力和統一管理難度高的影響經營效率不及直營模式。當企業規模到達一定程度,特許加盟模式必然導致規模發展受阻。另一導致規模發展效率低的原因是內蒙古與重慶等地均主要以火鍋為正餐的發展模式。進入全國百強的14家重慶企業有10家為火鍋連鎖企業,內蒙古的全國連鎖企業基本上均是羊肉火鍋。火鍋企業雖然在冬季銷售業績較好,但春、夏的淡季導致全年單店業績低于其它中餐形式。

(四)各地區餐飲業態發展重點不同

各地區正餐業態連鎖規模競爭力差距另一重要原因來源于地區餐飲業態發展重點不同,重慶與內蒙古等中西部省份重點以火鍋為代表的正餐業態為主,但快餐店、小吃店、專賣店、休閑店、連鎖酒樓等業態發展在全國比較落后。尤其是快餐業態,內蒙古在這一業態基本處于空白。上海、浙江、北京不僅正餐業態比較突出,快餐業態與連鎖酒樓仍發展較好。廣東省在快餐業態及酒樓業態具有較強優勢。經濟發達地區由于居民生活節奏較快,快餐業態具有較大生存空間。同時地區高消費需求旺盛也推動了高檔酒樓的發展。但酒樓業態由于受消費能力的影響較大,因此不適合在全國大規模開展連鎖經營。以北京和廣東為代表的多家酒樓連鎖企業均以地區擴張為主,從而也限制了這一業態的整體發展。

綜上所述,根據我國區域餐飲零售正餐業態連鎖規模競爭力比較,全國整體存在一定區域性差距。經濟相對落后的中、西部地區正餐業態在全國連鎖規模總量突出。以重慶、上海、北京為代表的直轄市總體規模競爭力較強。一方面地區規模企業數對地區正餐業態總體規模影響較大,另一方面由于中西部地區經濟與消費能力阻礙企業的發展空間,以中、西部為代表的重慶、內蒙古主要采取區域外連鎖擴張的方式。另外,加盟連鎖可能導致規模發展效率降低。最后各地區餐飲業態發展重點不同也導致正餐業態競爭力的差距。

因此,各地區必須根據當地的經濟水平、消費者需求以及業態自身發展階段等方面合理引導各餐飲業態的健康發展。區域擴張仍是實現地區正餐業態規模發展的主要途徑,經濟發達地區應重點培養正餐業態龍頭,實現區域乃至全國的擴張。企業在追求規模發展的同時,還必須兼顧發展效率,在規模效率不高的情況下不可盲目擴張,從而導致規模競爭力的削弱。

參考文獻:

[1](美)麥克爾·利維,巴頓A·韋茨.零售學精要[M].郭武文,王千紅,劉瑞紅,譯.北京:機械工業出版社,2000:2—3.

[2]肖怡.零售學[M].北京:高等教育出版社,2003:15.

[3]彭娟.我國餐飲零售連鎖經營業態形成及分類[J].商場現代化,2007(7):7—8.

[4]岳中剛.基于因子分析法的區域零售業競爭力研究[J].產業經濟研究,2006(2):49—53.

[5]馬惠.河南零售業競爭力研究[D].鄭州大學管理工程系,2006:10—45.

[6]統計上大中小型企業劃分辦法(暫行)國統字[2003]第17號文.

Competitiveness Analysis of Catering Retail Area Dinner Format Chain Management

PENG Juan

(Department of Economics and Trade, Guangdong College of Industry and Commerce, Guangzhou 510510, China)

Abstract:Catering dinner format has become the main area dining format, presenting regional catering dinner format chain operation development situation can guide the healthy development of area catering industry in the necessary ways. According to China′s regional dinner format′s chain scale competitiveness, the whole country has certain regional gap. The municipality competitiveness are stronger,such as Chongqing, Shanghai and Beijing. Regional scale enterprise number influences dinner scale.Due to the week consumptive ability in center—west region, Chongqing, Inner Mongolia and other major regional chain adopt chain expansion mode oueside the area. The scale of the development of franchising leads to reduced efficiency, different development emphases of key regional restaurant formats affects the formation of competitive format.

Key words:catering retail; dinner format;chain management;scale competitiveness; evaluation index

(責任編輯:陳樹明)

猜你喜歡

中國科技縱橫(2016年20期)2016-12-28 15:26:00

經濟研究導刊(2016年30期)2016-12-24 09:10:04

電腦知識與技術(2016年27期)2016-12-15 19:03:28

時代金融(2016年29期)2016-12-05 15:43:24

科學與管理(2016年5期)2016-12-01 19:18:45

中國市場(2016年40期)2016-11-28 04:01:18

商(2016年33期)2016-11-24 23:50:25

中小企業管理與科技·上旬刊(2016年10期)2016-11-15 09:44:40

中國市場(2016年38期)2016-11-15 00:01:08

中國市場(2016年33期)2016-10-18 13:33:29