行為科學理論在高校內(nèi)部審計質量控制中的應用探析

2012-01-14 03:14:48

武夷學院學報 2012年4期

(福州大學 監(jiān)察審計處,福建 福州 350108)

一、引言

審計質量是指審計組織審計工作的優(yōu)劣程度。審計質量控制是指審計組織和審計人員為使一定的審計過程、審計行為乃至審計結果達到規(guī)定的質量標準,而采取計劃、制約、檢查、分析和反饋等措施以提高審計質量的活動。審計質量控制是一種全面的審計管理活動,對于保證審計能夠按照既定審計標準運行,克服隨機因素、防范審計風險、提高審計組織的信譽具有重要的意義。

目前,國內(nèi)外不少專家、學者對內(nèi)部審計質量控制進行了許多的研究。在國外,國際內(nèi)部審計準則指出:“CAE應制定和維持一套覆蓋內(nèi)部審計活動所有方面的質量確認和改進程序,并不斷監(jiān)督其有效實施”。[1]準則接著指出:“首先,這些程序應當幫助內(nèi)部審計部門增加組織價值,改善組織的營運;其次,質量程序應當幫助內(nèi)部審計部門遵守內(nèi)部審計準則。”[1]貝利、格拉姆林、拉姆蒂提出從管理基礎模式出發(fā)(即計劃、組織、人員配備、領導和控制),內(nèi)部審計質量控制應分組織和單個項目兩個層面進行。[1]內(nèi)部審計部門必須具有自己的質量控制框架,以監(jiān)控內(nèi)部審計部門是否履行職責,與組織重要的目標保持一致。在國內(nèi),楊樹滋、鮑國明認為要保證和提高內(nèi)部審計質量,需要從制定內(nèi)部審計標準,健全內(nèi)部控制系統(tǒng),提高內(nèi)部審計人員的素質,取得充分的、可靠的、相關的內(nèi)部審計證據(jù),安排周密的內(nèi)部審計程序,實行內(nèi)部審計工作底稿的審核制度,建立內(nèi)部審計規(guī)范,外部審計的指導和監(jiān)督等方面入手。[2]畢秀玲、薛巖認為:“內(nèi)部審計質量控制是內(nèi)審機構確保審計質量符合內(nèi)審規(guī)范要求而建立和實施的控制政策和程序的總稱,是一個體系,一定的內(nèi)審質量是多種因素復合影響的結果。”[3]馮寶軍指出:“高校內(nèi)部審計質量控制體系的實施包括3個方面:一是審計工作質量體系方面應采取的控制措施。二是審計項目質量體系方面應采取的控制措施。三是審計質量考核與評價的控制措施。”[4]

上述研究大多側重于內(nèi)部審計質量控制的涵義與內(nèi)容、環(huán)節(jié)與程序、制度完善、體系構建等方面,而很少有文獻從人的因素來分析研究內(nèi)部審計質量控制。鑒于此,本文擬拋磚引玉,引入行為科學理論,探討其在高校內(nèi)部審計質量控制中的具體運用,提出從人的心理與行為視角研究高校內(nèi)部審計質量控制相關問題的新思路,以進一步提高高校內(nèi)部審計質量。

二、行為科學理論概述

行為科學理論是20世紀30年代開始形成的,綜合運用心理學、經(jīng)濟學、社會學、管理學等多學科理論和方法,對組織中人的可見的所能證實的行為進行研究與分析的一種學科。其主要特點包括:(1)強調以人為中心的管理,注重人的感情和社會因素在管理中的作用,重視職工多種需要的滿足;(2)綜合利用多學科的成果,探討人的行為之間的因果關系及改進行為的辦法;(3)重視組織的整體性和整體發(fā)展,將管理者和被管理者作為一個整體來把握;(4)重視組織內(nèi)部的信息流通和反饋,用溝通代替指揮監(jiān)督。

關于行為科學理論在審計質量控制中的具體應用,我國已有零星一些文獻在這方面進行了研究與探索,但主要集中在社會審計領域,鮮有涉及內(nèi)部審計尤其是高校內(nèi)部審計的質量控制。比如,趙保卿圍繞獨立審計的個體行為、群體行為、領導行為和組織行為,分析研究了各自產(chǎn)生的基礎、構成內(nèi)容、運作方式,并通過這些行為的內(nèi)涵及其相互影響,闡明了它們相互間的內(nèi)在關系,初步構建了審計的行為結構。[5]劇杰、王會金對國外在降低審計質量的審計行為的界定、類型及影響因素等方面的研究進行述評,列舉了審計師事務所存在的:(1)未對可疑事項進行追查;(2)未測試樣本中的所有事項;(3)不適當處理技術問題;(4)接受低說明力的客戶解釋;(5)錯誤地結束審計程序或審計任務;(6)對客戶資料浮于表面的調查;(7)在抽樣時拒絕看起來難以處理的項目等七種降低審計質量的審計行為。[6]

三、行為科學理論在高校內(nèi)部審計質量控制中的應用

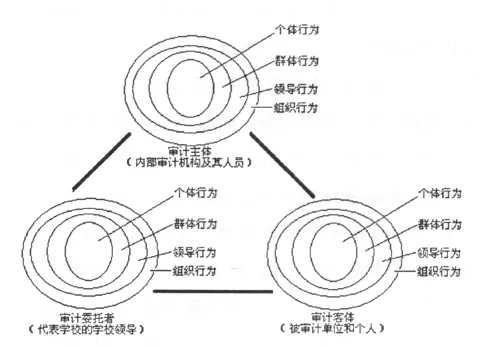

高校內(nèi)部審計的關系人包括審計委托者(代表學校的學校領導)、審計主體 (包括內(nèi)部審計機構和人員)和審計客體(包括被審計單位和個人)。簡單說,高質量的高校內(nèi)部審計工作,除了制度的完善及其執(zhí)行力之外,還需要學校領導的重視支持,需要內(nèi)部審計機構和人員的敬業(yè)努力,需要被審計單位和個人的配合理解。他們的動機和行為將間接或直接地對高校內(nèi)部審計質量產(chǎn)生重要影響。因為,不管審計制度如何完善,審計程序如何規(guī)范,高校內(nèi)部審計質量的好壞最終落實到審計關系人的動機與行為,特別是其對審計制度和程序的遵守程度。另外,從審計質量控制的定義來看,審計行為是高校內(nèi)部審計質量控制的應有之義。因此,應用行為科學理論,對高校內(nèi)部審計活動中審計關系人的各種心理與行為的分析、研究,使其不斷合理化與科學化,對于提高高校內(nèi)部審計質量,具有十分重要的現(xiàn)實意義。筆者認為,行為科學理論在高校內(nèi)部審計質量控制中的具體應用主要有以下幾個方面:

1.研究各類審計行為及其對高校內(nèi)部審計質量的影響。與社會審計一樣,高校內(nèi)部審計活動中審計委托者、審計主體和審計客體也存在跟審計活動(包括審計質量控制)有關的個體行為、群體行為、領導行為和組織行為(見下圖),且彼此間相互影響。比如,學校領導主動意識到內(nèi)部審計監(jiān)督的重要性,而全力支持內(nèi)部審計機構和人員開展工作,而內(nèi)部審計機構和人員由于得到學校領導的大力支持而大膽有效地加強內(nèi)部審計監(jiān)督與服務。又比如,內(nèi)部審計機構和人員在審計中注重事實,講究證據(jù),提供令人信服的審計結果,讓被審計單位和人員滿意地接受;或者是被審計單位和人員自覺接受審計監(jiān)督的意識比較強烈,主動配合內(nèi)部審計機構和人員開展審計工作。這里列舉的這些審計行為,或是四種行為中的一種,或是幾種行為混合,都對提高高校內(nèi)部審計質量有直接或間接的影響。

同時,還可以研究高校內(nèi)部審計中存在的降低審計質量的審計行為。比如,由于我國高校內(nèi)部審計普遍存在人員少、任務重,審計人員常常疲于應付而不按審計準則規(guī)定的程序進行審計;由于身處單位內(nèi)部,容易受到人情關系和經(jīng)費等因素的困擾,審計獨立性無法保障,這些問題一定程度上反映了降低審計質量的審計行為的存在性。

2.弄清審計關系人在審計活動中的需求。審計主體在審計活動中未得到滿足的需要是什么,然后才能有針對性地進行激勵。按照馬斯洛的需求層次理論,人最迫切的需要才是激勵人行動的主要原因和動力。人的需要是從外部得來的滿足逐漸向內(nèi)在得到的滿足轉化。[7]審計人員也不例外。我們常說有“有為才有位,有位更有為”。這里的“位”,不僅僅是位置,還包括福利待遇、職稱職位、社會地位等多層次需求。“有位更有為”形象地說明了滿足高校內(nèi)部審計人員需求與提高高校內(nèi)部審計質量的關系。1996年,Malone and Roberts考察了包括控制點、自尊、成就需要、贊揚需要等在內(nèi)的審計師個人特征,結果表明審計師獲得認可與成就的需要與降低審計質量的審計行為是負相關。[6]

3.更好地抓住高校內(nèi)部審計質量控制的核心。人本主義理論強調以人為本。前面提到,高校內(nèi)部審計質量控制的影響因素很多。但不管審計質量控制的制度如何完善,程序如何規(guī)范,最終依賴內(nèi)部審計人員的有效實施,依賴其他審計關系人的通力合作。而且,高校內(nèi)部審計質量控制的目標是要提高審計質量,最終目的是切實維護各審計關系人的合法利益訴求。那么,從人本主義理論出發(fā),幫助回答了高校內(nèi)部審計質量控制“為了誰”和“依靠誰”的這一核心問題。

4.正確認識人情關系和社會因素的作用。高校的內(nèi)部審計機構和人員,與被審計單位和個人同在高校內(nèi)部工作,一方面,具有熟悉高校內(nèi)部各被審計單位的運作情況,便于開展工作,進而促進審計質量提高的優(yōu)勢;另一方面,又存在容易受到復雜的人情社會關系干擾,弱化審計獨立性,進而有損審計質量提高的劣勢。另外,現(xiàn)代審計理念強調在監(jiān)督與服務的并重,注重溝通藝術在審計實踐中的運用,以及和諧審計關系的建立。合理運用人際關系學說,可以幫助我們正確認識審計活動中人情社會關系的作用,排除其對內(nèi)部審計獨立性的影響,加強服務與溝通,構建和諧審計關系,促進高校內(nèi)部審計質量的提高。

四、結論與啟示

本文在吸收現(xiàn)有研究成果的基礎上,提出運用行為科學理論指導高校內(nèi)部審計質量控制工作,可以研究各類審計行為及其對高校內(nèi)部審計質量的影響,弄清審計關系人在審計活動中的需求,抓住高校內(nèi)部審計質量控制的核心,正確認識人情關系和社會因素的作用。行為科學理論對于幫助人們更好地了解人的因素對高校內(nèi)部審計質量控制的影響,以及如何從人的心理與行為方面加強高校內(nèi)部審計質量控制提供了一種全新的思路。

本文的研究表明:(1)人是高校內(nèi)部審計質量控制的關鍵因素之一。研究審計關系人提高高校內(nèi)部審計質量的審計心理與行為,使其不斷合理化和科學化,并干預降低高校內(nèi)部審計質量的審計心理與行為,高校內(nèi)部審計質量控制將更具實效。(2)高校內(nèi)部審計質量控制要切實關注審計關系人的合法利益訴求。比如,“有為才有位”,高校內(nèi)部審計機構和人員在基建工程審計中認真揭示高估冒算、以次充好、偷工減料等問題,確保工程質量,節(jié)約建設資金,維護學校的合法經(jīng)濟利益,學校領導看到省下來的是真金白銀,就會認識到內(nèi)部審計的重要作用并加以肯定,從而支持內(nèi)部審計機構和人員的工作。又比如,學校幫助解決內(nèi)部審計機構和人員在經(jīng)費、培訓、職務職稱評聘和工資待遇等方面的實際困難,審計人員才能有更強的獨立性,才能不斷充實業(yè)務所需知識和技能,才能安心于本職工作。還比如,審計機構和人員給予被審計單位和人員最起碼的尊重,滿足其尊重需求,才會消除被審計單位和人員的抵觸心理,從而理解配合審計工作。(3)構建和諧審計關系對于高校內(nèi)部審計質量控制很重要。在審計與被審計這種監(jiān)督與被監(jiān)督關系之間,形成相互尊重、相互理解、相互配合的良性互動狀態(tài),審計工作才能順利開展,審計監(jiān)督才能得到被審計單位理解和認同,審計意見與建議才能得到及時落實和采納,審計質量才能有保證。

當然,本文還存在很多值得繼續(xù)研究的方向,例如,提高或降低高校內(nèi)部審計質量的審計行為有哪些,有待于進一步的調查研究;在行為科學理論的大框架下,人際關系學說、馬斯洛需求層次理論、組織行為學理論、人本主義理論等各種具體的行為科學理論對高校內(nèi)部審計質量控制的影響是什么,區(qū)別在哪里,也有待于進一步的深入研究等等。

[1] [美]Andrew D.Bailey,Jr.Audrey A.Gramling,Sridhar Ramamoorti著,王光遠等譯.內(nèi)部審計思想[M].北京:中國時代經(jīng)濟出版社,2006.

[2] 姜玲玲.企業(yè)內(nèi)部審計質量控制研究[D].哈爾濱工程大學,2007.

[3] 畢秀玲,薛巖.我國內(nèi)部審計質量控制問題及對策研究[J].審計研究,2005(3):47-52.

[4] 馮寶軍.高校內(nèi)部審計質量控制體系的構建與實施[J].國家教育行政學院學報,2007(3):68-71.

[5] 趙保卿.審計行為科學[J].北京商學院學報,2000(6):23-27.

[6] 劇杰,王會金.降低審計質量的審計行為研究:國外實證研究述評[J].南京社會科學,2010(11):64-69.

[7] 馬斯洛需求層次理論_百度百科[EB/OL].http://baike.baidu.com/view/690053.htm,2012-07-20.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代陜西(2022年5期)2022-04-19 12:10:18

中學生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:28

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中學生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

科技傳播(2019年22期)2020-01-14 03:06:54

中國生殖健康(2019年2期)2019-08-23 08:12:08