我國上市公司現金流及長期業績變化研究

2011-12-29 00:00:00潘一歡

會計之友 2011年13期

【摘要】 文章根據自由現金流量理論對我國上市公司配股后長期業績滑坡進行了研究。將原樣本按照配股次年業績狀況劃分為上升組和下滑組,并分別考察其長期業績的變化情況。指出募集資金變更、隨意性收益支出的增長是代理成本的主要表現形式。

【關鍵詞】 配股;自由現金流量;隨意性支出;長期業績滑坡

配股是我國上市公司股權再融資的一種重要方式。在股權分置改革之前,配股經常被認為是上市公司的“圈錢”行為,是有利于大股東實施“侵占”,從而損害中小股東經濟利益的行為。在美國,1982年以后配股作為一種上市公司股權再融資的主要手段基本消失,成為一種消極信號。學術界對配股的研究側重于其長期業績是否好于非配股的上市公司,配股的公司是否在配股之前實施了盈余管理等等。本文結合自由現金流量理論來研究我國上市公司配股后長期業績的變化趨勢。

一、相關研究成果綜述

對上市公司股權再融資(SEO)后業績的研究,具有里程碑意義的一篇文章是Loughran and Ritter在1995年寫的題為“The new issues puzzle”的文章。他們在這篇文章中對美國1970年至1990年進行增發新股的3 702家上市公司進行了研究,發現上市公司增發新股后,5年的平均每年持有回報率僅為7%,低于同期未發行股票的對照組15.3%的長期回報率,并把這種現象稱為“新發之謎(the new issues puzzle) ”。他們隨后(1997)對此問題進行了更詳細的闡述 ,樣本是來自美國1979年到1989年增發新股的1 338家上市公司,發現進行SEO公司的長期經營業績和股票收益都出現了下降,經營業績指標總資產經營活動利潤率和總資產報酬率(ROA),從增發當年到增發后第4年,分別從15.8%下降到12.1%、從6.3%下降到3.2%。

張祥建、徐晉(2005)從盈余管理角度來分析我國上市公司配股后業績下滑的影響因素。他們選擇1998—2002年實施配股的456家上市公司為研究樣本,研究了配股公司盈余管理的時間序列分布特征及其對公司配股后業績變化的影響。研究結果表明,公司配股前的利潤和經行業調整的利潤都處于較高水平,而在配股后則迅速惡化;公司配股前3個年度和配股當年都存在系統的盈余管理行為,并且公司配股前的盈余管理程度與配股后的經營業績之間具有負相關關系,導致配股后上市公司業績出現整體滑坡。他們認為,公司配股前通過調整應計利潤提升報告盈余,配股后公司應計利潤發生逆轉需要向下調整,使公司配股后的利潤下降,造成公司配股后業績惡化。

原紅旗(2003)考察了公司配股后的長期回報率業績和長期會計業績。研究發現 :采用行業和規模對照組作為業績對比的基準時,公司配股后的長期回報率業績和長期會計業績均好于對照組,沒有惡化;而采用市場業績作為對比的基準時,配股后公司的業績出現了長期惡化的趨勢。

本文運用統計研究的方法,以我國2000年實施配股的166家上市公司為研究樣本,考察了樣本上市公司配股完成后5年內的長期業績變化,并主要從自由現金流量理論出發,解釋了上市公司配股后長期業績滑坡的原因。

二、樣本選擇與指標設計

(一)樣本選擇

本文選擇了2000年實行配股的A股上市公司作為樣本,統計研究的區間為配股次年(即2001年)至2005年。對比樣本為2001—2005年滬深A股所有上市公司。選擇2000年配股的上市公司作為樣本的原因有:

1.2000年進行配股籌資的上市公司有166家,是1993年到2006年之間實施配股的上市公司數量最多的一年。因此研究樣本的數量最大,使研究結果更有說服力。

2.樣本公司該年度配股共募集資金達524.04億元,為我國股票市場歷年的配股籌資額之最,因此對長期業績的分析價值更大。

3.2000年度發生的配股至今已有較長時間,其配股后長期的各種報表、數據資料較容易獲得,且比較完整,為本文研究提供了有力支持。

4.從2000年開始,中國證券市場的發行制度由審批制向核準制轉變,因此基于該年度的上市公司籌資及其資金運用特點,與目前及今后證券市場上市公司的運作情況比較類似,這就可以使本文的研究價值不因發行制度的變遷而受到很大的影響。

5.受宏觀政策影響,2000年后配股公司的數量急劇下降,使2000年成為上市配股的一個分水嶺,因此以其作為研究樣本更具代表性。

本文所需的數據來自于中國證券監督管理委員會網站(www.csrc.gov.cn)、巨潮資訊網( www.cninfo.com.cn)、高校財經數據庫( www.bjinfobank.com)、中國上市公司資訊網(www.cnlist.com)以及招商證券系統。本文的數據處理應用的是Excel工作表軟件和SPSS13.0統計分析軟件。

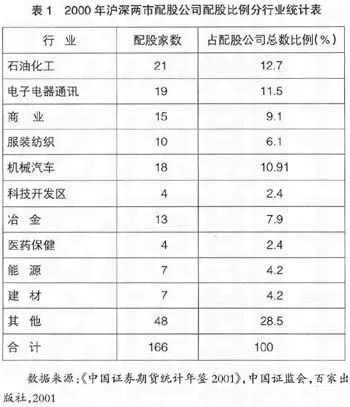

如表1,2000年實施配股的A股上市公司中,制造行業的上市公司所占比重最大。由于考慮到某些行業的會計核算方式的特殊性,筆者將金融類上市公司從研究樣本中剔除。另外,剔除數據不全的上市公司,實際統計研究樣本數量為150家。

評價上市公司業績有多項指標,但其核心仍以收入與利潤率等指標為主,在眾多上市公司業績衡量指標的研究文獻中,無論選用哪種或哪些指標,都希望能盡量做到不受一些特定事件影響,也希望不易被操縱,考慮到這些因素,本文選擇將絕對數據和相對指標相結合進行分析。絕對數指標用主營業務收入和凈利潤,相對數指標用總資產收益率、凈資產收益率和主營業務利潤率。

(二)樣本總體統計研究

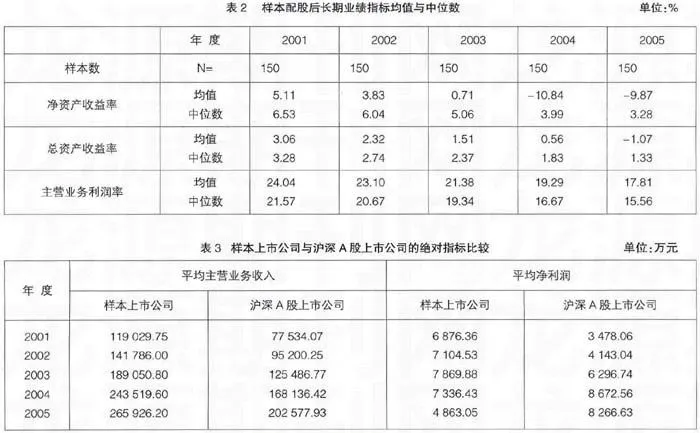

從表2中可以看出,從2001年到2005年,樣本的凈資產收益率、總資產收益率和主營業務收益率的中位數從2001年的6.53%、3.28%、21.57%變為2005年的3.28%、1.33%、15.56%;凈資產收益率也從2004年開始出現負值,總資產收益率在2005年出現了負值,包括主營業務利潤率在內的各項指標均呈下降趨勢。可以推斷,上市公司配股后,盈利能力明顯降低,長期業績會發生下滑。

如表3所示,配股樣本上市公司5年的平均主營業務收入均高于滬深兩市的A股上市公司;在配股后的前3年,樣本的平均凈利潤也都高于滬深A股上市公司。

不難看出,盡管樣本公司的相對財務指標呈逐年下滑趨勢,但其主營業務收入和平均凈利潤仍基本保持在上升水平。可以解釋為,由于上市公司實施了配股,其擁有了大量的自由現金流量,再加上配股公司多為大規模的上市公司,發生這種現象是正常的。但由于絕對指標本身的局限性,需要進一步深入分析。

由上面分析結果可知,上市公司完成配股后,長期盈利能力逐年下降,但是,盡管其主營業務利潤和凈利潤增長速度減慢,但仍然保持了一定的利潤水平。因此,不能據此得出上市公司配股后必然會引起長期業績下滑的結論。配股到底會引起上市公司的長期業績發生什么樣的變化,還有待進一步研究。

為了讓本文的統計研究成果更接近真實情況,筆者將樣本中在2000年實施配股的150家上市公司根據業績情況分為上升組和下滑組。劃分標準按照配股次年凈資產收益率是否下降。將凈資產收益率發生下降的79家樣本上市公司劃分為下滑組,將凈資產收益率和凈利潤均增長的71家樣本上市公司劃分為上升組,下滑組占到配股樣本總量的52.7%,上升組占47.3%。

由表4可以看出,下滑組的各項指標呈逐年下降趨勢,尤其是凈資產收益率和總資產收益率,下降的速度很快,凈資產收益率從2002年開始就變成了負值,總資產收益率也從2003年開始出現負值。再觀察上升組的情況,雖然各項指標也有一些下降,但下降的幅度不大,仍然保持穩定的水平。

由此可見,完成配股后的5年時間里,下滑組的盈利能力已經大大降低,長期業績呈下滑趨勢。

(三)研究結論

通過本文的統計分析,筆者得出以下結論:

1.從以上對相對指標的考察得出,實施配股后的上市公司整體業績水平低于全國所有A股上市公司同期平均水平。

2.實施配股后,并非所有的上市公司的長期業績都會發生下滑。樣本中,有52.7%的上市公司業績發生下滑,47.3%處于穩定狀態或上升趨勢。這說明在所選配股樣本中,一些上市公司配股的目的確實是有資金需求,是為了投資于好的項目而進行的,在配股前也沒有進行盈余管理,投資項目的實施增加了公司的效益。

3.在實施配股次年業績出現下滑的上市公司,其以后年度的長期業績水平也低于實施配股次年業績沒有出現下滑的上市公司。說明下滑組上市公司配股前進行了盈余管理,或實際上沒有配股說明書中的好項目,配股資金被大股東掏空,導致長期而非短期的業績下滑,或者投資失敗等。

以上研究結果表明,從配股樣本總體情況來看,并不能籠統地認為,上市公司實施配股必然引起公司的長期業績下滑。在對樣本總體指標與股市總體指標進行對比分析時,發現樣本長期平均主營業務收入高于滬深A股上市公司平均主營業務收入。出現這樣的情況,筆者認為可以解釋為:如果上市公司配股后,確實將募集資金已經投入到配股說明書上規定的項目中去,拉動了上市公司新的利潤增長點,其長期業績理論上是應該上升的;但在實際操作的過程中,并不能肯定每一家配股公司都按照承諾實施了計劃項目,也不能保證每一家上市公司的公開的財務數據都是真實可信的,不排除某些上市公司在配股前進行了盈余管理,而在信息披露的時候,為了掩蓋其業績上的下滑,只向社會公眾傳達利好消息,在財務指標上作了文章;并且進行配股的公司都是大規模的上市公司,其募集到的資金會產生大量自由現金流,也會使凈利潤、主營業務收入等指標高于滬深A股平均水平;且絕對指標和相對指標對比起來,更加容易操作,所以相對指標反映的現象會更接近真實的狀況。

雖然本文沒有進行相關性分析或是顯著性分析,不能直接從數據上反映配股對上市公司長期業績帶來的影響程度有多大,但筆者通過以上的統計分析也能間接說明:上市公司實施配股對其長期業績是有影響的。上升組長期業績穩定的原因必定不能完全歸功于配股,但下滑組長期業績的下滑,與配股是有密切聯系的。可以推測樣本中有一部分配股上市公司并沒有很有效地利用募集資金來突出主營業務,保證主營業務的正常增長,從而影響了樣本總體的增長率。上市公司在配股之前通常承諾將配股資金投入主營業務,但配股之后,主營業務收入并沒有達到與承諾一致的變化,這在一定程度上表明,上市公司改變了募集資金的用途。

三、配股后長期業績滑坡的自由現金流量理論分析

配股后上市公司的長期業績滑坡的原因多種多樣,下面用自由現金流量理論進行深入分析。

(一)改變募集資金投放項目

由于代理成本的存在以及經理人與股東之間的信息不對稱,有的上市公司在選擇投資項目上不夠慎重,考慮不夠周全,缺乏科學論證和謹慎預測;另一方面,這種決策的隨意性后面,隱藏著企業盲目配股籌資的頑癥,許多上市公司都視配股為廉價的籌資方式,導致了隨意改變募集資金投放項目的問題。

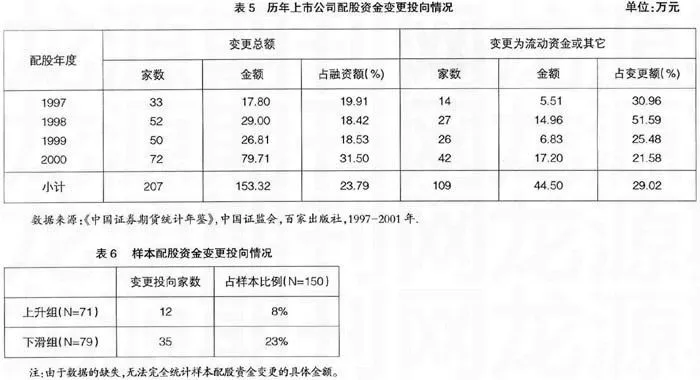

從表5中可以看出,共有207家上市公司對預計配股資金使用項目進行了變更,變更涉及資金總額153.32億元,占公司融資總額644.55億元的23.79%,涉及變更公司的數量與金額均有逐年上升的勢頭。

另據筆者統計,在150家2000年實施配股的樣本上市公司中,其配股資金變更投向情況如表6所示,下滑組配股后發生資金投向變更的家數明顯多于上升組的家數。這必須引起證券監管部門的高度重視,以防止編造項目、進行盈余管理,然后圈錢再變更募集資金用途等損害投資者利益的財務行為的發生。

(二)隨意性支出增多

隨意性支出是Kenneth S.Hackel和Joshua Livnat在構建自由現金流量證券評估模型時提出的一個概念 。隨意性支出可以概括為與公司未來增長無關的支出,也就是剔除之后不影響公司正常經營活動的支出。按照會計中劃分資本性支出與收益性支出的標準,隨意性支出又可進一步分為隨意性資本支出與隨意性經營支出兩類。

隨意性支出實際上就是自由現金流量代理成本的一種具體表現。它與Jensen分析的管理者截留自由現金流量于公司內部的目的是不謀而合的。隨意性支出的現象說明自由現金流量的大量存在可能削弱管理者不斷提高資產管理效率和經營效率的壓力與動力。顯然,在自由現金流量代理成本存在的前提下,自由現金流量越充足,公司管理者隨意使用現金的情況更可能發生,相應地,隨意性支出現象就更嚴重。

隨意性資本支出在實踐中難以判斷,而隨意性收益支出的線索相對要容易尋找些。隨意性收益支出在實際中最直觀的表現就是管理費用、營業費用的不合理增大,即公司贅肉(corporate fat)。本文主要從收益表中考察下滑組的隨意性收益支出的狀況。上市公司在配股完成后,會募集到大量的資金,如果資金沒有投入或是沒有按時投入到預先計劃的項目中去,一些管理者將會出于自身利益考慮,完全不顧股東的長遠利益,產生大量的在職消費,這樣會引起上市公司成本費用過高,盈利能力受到影響,最終導致上市公司長期業績下滑。

管理費用率(管理費用率=管理費用/主營業務收入)和營業費用率(營業費用率=營業費用/主營業務收入)可以作為判斷隨意性支出的代表性指標。

如表7所示,將前文中下滑組與滬深A股的管理費用率、營業費用率進行比較。從配股完成次年即2001年開始,下滑組的各項指標均高于滬深A股上市公司的平均水平。可以推斷,下滑組隨意性收益支出增多的問題,比滬深A股的全國所有上市公司要嚴重,這是導致下滑組長期業績滑坡的一個重要原因,必須引起股東的高度重視,采取切實有效措施遏制上市公司管理層的自由現金流量所引發的代理成本問題。●

【參考文獻】

[1] 陳紅明.自由現金流量代理成本假說實證研究——基于隨意性支出角度[J].理財者,2005(11).

[2] 中國證監會.中國證券期貨統計年鑒2001[M].百家出版社,2001.

[3] 閻達五,耿建新,劉文鵬.我國上市公司配股融資行為的實證研究[J].會計研究,2001(9).

[4] 蘇敏.自由現金流量與現代財務理論——評詹森《自由現金流量的代理成本、公司財務與收購》[J].經濟與管理研究,2006(10).

[5] 原紅旗.上市公司配股的長期業績[J].中國會計與財務研究,2003(3).

[6] 沈洪濤,沈藝峰.新股增發:自由現金流量假說還是優序融資假說[J].世界經濟,2003(8).

[7] 干勝道.自由現金流量專題研究[M].東北財經大學出版社,2009.

[8] 杜沔,王良成.我國上市公司配股前后業績變化及其影響因素的實證研究[J].管理世界,2006(3).

[9] 張祥建,徐晉.盈余管理、配股融資與上市公司業績滑坡[J].經濟科學,2005(1).