淺析煤炭企業稅費負擔現狀

2011-12-29 00:00:00梁燕

會計之友 2011年13期

【摘要】 從現行政策看,煤炭企業除交納各種稅外,還有固定交納的各種基金、費等。2006年至2009年稅收負擔越來越大,呈快速遞增趨勢。煤炭稅費負擔一直居高不下,各種稅費不斷出現新種類,給煤炭企業的發展帶來了沉重的壓力。

【關鍵詞】 煤炭企業;稅費上升;壓力

一、引言

稅收是國家為滿足社會公共需要,參與國民收入分配,強制地、無償地取得財政收入的一種方式。與稅收規范籌集財政收入的形式不同,規費是政府有關部門為單位和居民個人提供特定的服務,或賦予某種權利而向直接受益者收取的代價。就煤炭企業而言,隨著行業盈利情況的好轉,國家及地方政府涉及煤炭成本的稅費政策密集出臺,煤炭企業稅費大幅增加。山西省是全國的產煤大省,陽泉煤業(集團)有限責任公司是山西省省屬重點企業,本文就以陽泉煤業(集團)有限責任公司為例,探討煤炭企業稅費負擔情況。

陽泉煤業(集團)有限責任公司的前身為陽泉礦務局,成立于1950年1月,1997年12月改制為國有獨資公司,是原煤炭工業部直屬的94家國有重點煤炭企業之一,1998年劃歸山西省政府管理。2005年12月經過債轉股后,現已成為由山西省國資委、中國信達資產管理公司和中國建設銀行共同出資組建的大型煤炭企業集團。陽煤集團目前下屬企業地跨晉、冀、魯、京、渝5省市15個地、市、區,兩個上市公司:國陽新能、山西三維。煤炭產能超過5 000萬噸,在建規模超過6 500萬噸。位列全國500強企業第129位、全國煤炭工業100強第13位,以盛產“陽優”牌無煙煤馳名中外,具有得天獨厚的巨量資源賦存。礦區井田規劃總面積1 514.72平方公里,地質儲量1 370 295萬噸,可采儲量704 091萬噸,是我國最大的無煙煤生產企業。在全國設有便捷高效的銷售網絡,產品主要行銷國內的大鋼廠、大電廠以及化工、建材、化肥企業,并出口巴西、日本、韓國、歐洲等國家的特大型鋼鐵公司,是國家規劃的13個大型煤炭基地之一 ——晉東煤炭基地的重要組成部分,也是首批19個國家規劃礦區之一,被山西省政府列入三大經濟方陣的第一方陣。陽煤集團的發展之路,是煤炭企業普遍發展之路。以陽煤集團的統計數據進行分析,在煤炭行業中具有代表性。

二、企業稅負情況

從煤炭企業現行政策看,陽煤集團除交納各種稅外,還有固定交納的各種基金、費等,如煤炭可持續發展基金、礦山環境恢復治理保證金、煤礦轉產基金、采礦權價款、礦產資源補償費、水資源補償費、教育費附加、價格調控基金、河道管理費、殘疾人就業保障金、民兵訓練統籌費、林業基金、煤炭稽查管理費、上交煤管局管理費等。

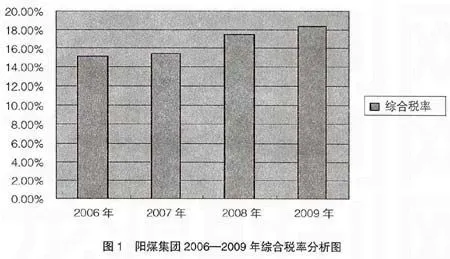

在對煤炭產品稅收負擔的調研中,陽煤集團煤炭產品稅負較重,2006年綜合稅率15.10%,2007年綜合稅率15.38%,2008年綜合稅率17.48%,2009年綜合稅率24.80%,扣除非正常因素影響所得稅114 000萬元后,綜合稅率為18.39%。圖1是陽煤集團2006—2009年綜合稅率分析圖。從圖1中可看出,2006年至2009年稅收負擔越來越大,呈快速遞增趨勢。由2006年的15.10%上升到2009年的18.39%,噸煤負擔由2006年的47.73元/噸,增加到2009年的103.02元/噸。

2008年各種稅共計繳納278 752萬元,噸煤稅負76.06元/噸;2009年各種稅共計繳納418 063萬元,噸煤稅負103.02元/噸。從整體稅項看,增值稅占主要比例:2008年公司煤炭產品繳納增值稅169 340萬元,占當年全部增值稅221 148萬元的76%;2009年公司煤炭繳納增值稅204 182萬元,占當年全部增值稅313 197萬元的65%。增值稅稅負2008年10.57%,2009年11.49%。

從煤炭產品費用負擔調研統計情況看,陽煤集團2008年煤炭產品承擔各種費177 907萬元,噸煤規費48.54元/噸,占噸煤銷售成本277.34元的17.5%;2009年180 665萬元,噸煤規費44.52元/噸,占噸煤銷售成本279.83元的15.9%。煤炭產業作為陽煤集團的主要產業之一,近年來,隨著煤炭效益的增加,煤炭規費負擔一直居高不下,各種行政收費和地方政策性收費不斷出現新種類,給煤炭企業的發展帶來了沉重的壓力。下面就分稅費種類分析陽煤集團稅費負擔情況。

(一)增值稅

增值稅是煤炭企業負擔的主要稅種,1994年稅制改革,煤炭產品由3%產品稅改制為13%增值稅,2009年增值稅轉型,煤炭產品的增值稅率由13%提高到17%,銷售產品應交消費稅大大增加。即使增值稅由生產型改為消費型,企業可以進行進項稅抵扣,但由于煤炭產品屬于自然賦存的礦產資源, 這種增值過程不同于制造業的增值過程,沒有原材料購進, 煤炭企業抵扣項目較少,在沒有深加工之前,不存在增值問題。企業購入的固定資產進項稅可以抵扣,但抵扣的進項稅趕不上銷項稅的增加,企業實際稅負明顯增加并遠遠大于其他行業,成為工業領域稅負最高的行業。所以,對沒有經過深加工的煤炭征收增值稅,屬于制度上的錯誤安排。在這一稅制下,如果沒有中央財政補貼,煤炭企業只有增值稅的納稅,而不能像其他產業那樣對增值稅進行足額抵扣,無論把稅率降至多低,只要有征收都會增加煤炭企業的負擔。

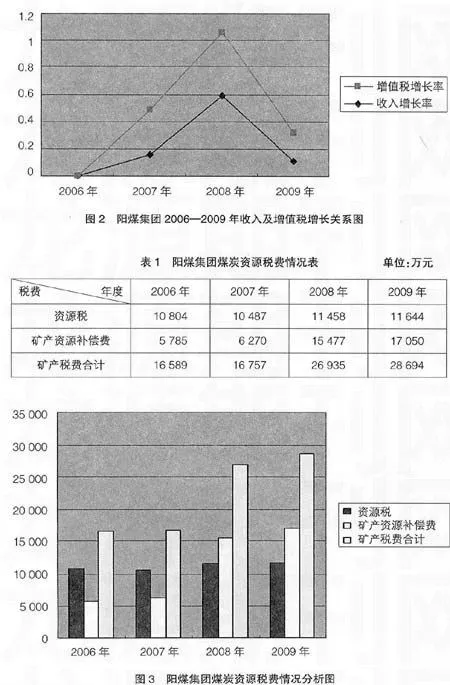

陽煤集團2006年煤炭產業實現收入871 147萬元,應交增值稅86 615萬元;2007年煤炭產業實現收入1 009 650萬元,應交增值稅115 002萬元;2008年煤炭產業實現收入1 601 027萬元,應交增值稅169 340萬元;2009年煤炭產業實現收入1 777 230萬元,應交增值稅204 182萬元。圖2是陽煤集團近三年來收入增長率和增值稅稅負增長率關系圖,從圖中可看出,增值稅稅負的增長率高于收入的增長率,2009年金融危機,煤價受到很大影響,收入增長下降,但收入的增長率遠不及增值稅稅負的增長率。

(二)其他資源性規費

我國憲法規定,一般資源稅是對國家城市土地、礦藏、水流、森林、山嶺、草原、荒地、灘涂等,對使用資源的單位和個人征收的一種稅。煤炭企業除交納資源稅,礦產資源補償費也隨之雙重征收,還有高昂的采礦權價款;另外還要交納多種資源類稅費。土地資源方面有城鎮土地使用稅、耕地占用稅;水資源方面有水利基金、水資源費、水資源補償費、河道管理費;環境方面有礦山環境恢復治理保證金。

僅煤炭資源稅費就要繳納資源稅、礦產資源補償費。資源稅是以各種應稅自然資源為課稅對象,為了調節資源級差收入并體現國有資源有償使用而征收的一種稅。資源稅在理論上可區分為對絕對礦租課征的一般資源稅和對級差礦租課征的級差資源稅,即:所有開采者開采的所有應稅資源都應繳納資源稅;同時,開采中、優等資源的納稅人還要相應多繳納一部分資源稅。陽煤集團上繳資源稅屬絕對礦租課征的一般資源稅,噸煤3.2元。2009年煤價波動較大,采取噸煤3.2元的定額征收方法對本來就利潤低的煤炭企業無疑是雪上加霜。另外,為了調節收入級差,礦產資源補償費也與之雙重上繳,表1是陽煤集團近年所交的煤炭資源稅費。

從圖3可以看出,隨著銷量和煤炭收入的提高,陽煤集團負擔的煤炭資源稅費也隨之提高。

三、高額稅負對企業的影響

煤炭企業過高的稅負增加了企業的負擔,給企業帶來沉重的經營壓力,稅負過高很容易造成煤炭企業現金流短缺,發生財務風險。政府應積極調整煤炭企業稅費,尤其是減輕各種行政事業性收費。煤炭企業自身應趨利避害,抓住有利時機,發展循環經濟,提高礦井回采率,減少排放和污染,降低稅收成本,合理避稅;保持經營的靈活性,與國家政策接軌,隨時根據稅法的變動調整經營戰略,保證降低稅負,以增加企業的價值。●

【參考文獻】

[1] 中國注冊會計師協會.稅法[M].北京:經濟科學出版社,2010.

[2] 王繼紅.陽泉煤業(集團)公司會計核算辦法[Z].2009.