基于EVA的公司內部績效考核應用策略探討

2011-12-29 00:00:00賴盛中

會計之友 2011年13期

【摘要】 文章基于EVA績效考核概述的基礎上,比較了EVA績效考核與傳統績效考核的區別,并分析了公司EVA總目標值、公司各業務中心EVA值的確定與計算,最后提出了應用EVA進行公司績效考核的策略。

【關鍵詞】 EVA;績效考核;策略

一、基于EVA的績效考核概述

EVA即經濟增加值,強調的是一種“經濟收益”,與傳統會計上描述的利潤是有區別的。EVA的簡單公式:EVA=稅后利潤-(加權平均資本成本WACC)×(負債+股東投資)或EVA=調整后的收入-資金的機會成本。EVA對企業管理體系、激勵制度、評價指標、理念體系、企業文化等方面將起到十分重要的作用。

對任何公司來講,提高經濟附加值是關鍵。簡單地說,EVA就是超過資本成本投資回報的那部分價值。當投資回報高于資本成本時,就是創造了價值,當投資回報低于資本成本時,就是破壞了價值。而EVA績效考核是建立在EVA基礎之上的考核方式,圍繞資本成本與創造價值設立相應的考核體系,建立在EVA基礎上的績效考核制度使所有者和經營者的利益取向趨于一致。經營者的獎勵是他為所有者創造的增量價值的一部分。以EVA為績效指標,可以使經理人員像所有者一樣思考和行動;可以在很大程度上緩解因委托—代理關系而產生的道德風險和逆向選擇,最終降低全社會的管理成本。正確的績效考核制度的建立和實施是落實EVA最關鍵的制度保障,必將對組織行為產生積極影響。

目前應用EVA的國內外企業主要有:國外,如JCPenny, KAO, Siemens, CocaCola, SONY,TOYS R’US等;國內,如青島啤酒,上海輕工,李寧,寶鋼等。

二、EVA績效考核與傳統績效考核的區別

傳統的績效考核方案建立在目標與營業利潤基礎之上,如超過目標,而且公司營業利潤能夠支撐公司的績效考核實施,則通過目標與實際實現業績情況進行對比,然后根據公司事先約定的考核方案進行考核。這樣的話不管這個人努力還是沒有努力,通過什么樣的方式實現業績等均很難察覺出來。傳統考核方式具有目標全面且系統、責任落實且明確、有利于細化跟蹤等優點,但是存在重點不突出且過程指標與結果指標差異處理度低、信息要求高、易造成局部利益與整體利益相沖突、指標之間相互矛盾、難取舍、無法與激勵體系直接掛鉤等缺點。

EVA績效考核將薪水與 EVA緊密聯系起來,其要點是:上不封頂,下不保底;設立獎金庫;有著更大的激勵力度;可以進行目標自我調整。如:每年末,以當年實際達到的EVA水平與EVA目標水平之間的差距的1.5倍變換下一年度的EVA目標。在目標設立過程中目標可反映:統一的改進程度;競爭對手改進程度;市場預測等。

從這個對比可以看出EVA對于績效評價體系具有積極的影響作用,它與傳統評價體系整合之后能更好地反映出市場對于公司的價值評價,也能更有效地反映公司經濟價值的大小。

三、公司EVA總目標值的確定

公司財務部于每年接近年底根據公司的經營管理目標,啟動下一年度的財務預算,并于當年的年底前完成公司下一年度的財務預算。同時,公司財務部根據批準的財務預算,計算出公司的EVA目標值:

E=公司預算的凈利潤V-公司資產收益額A

其中:公司資產收益額A=[(期初公司經營總資產+期末公司經營總資產)/2]*a

公司經營資產是指各業務中心在生產經營中所占用的資產。與各業務中心生產經營無關的長期投資、在建工程等公司資產將予以扣減。

a為公司確定的資產收益率。

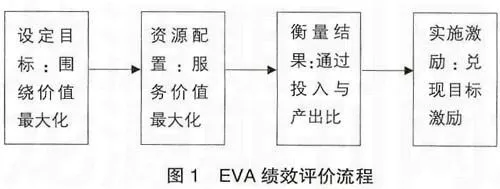

具體到EVA績效評價流程來說,主要分成四個環節:第一個環節,即設定公司EVA總目標,以價值最大化為導向設定長短中期目標;第二個環節,即配置資源,通過資源配置方式服務于最大價值工作,如配置為公司總目標服務的財務、人力、管理者資源;第三個環節,即衡量結果,通過簡明、準確、核心的考核手段,考核公司投入與產出情況,并與短中長期目標相結合進行評價;第四個環節,即實施激勵,通過平衡激勵成本與力度,采用量化、非量化相結合以及短中長期目標相結合的方法來實現。其流程可以用圖1表示。

四、公司各業務中心EVA值的確定

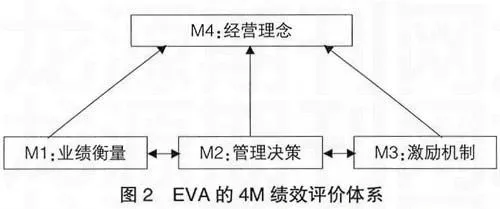

EVA績效考評是一個不斷循環往復的過程,對于公司各業務中心的考核需要建立在目標值基礎上之上,而業務中心的目標值建立在評價體系基礎之上,如圖2。

M1體現了EVA的衡量方式,EVA計算的是去除成本后的收益。即在各業務中心收入的基礎上扣除營運成本、折舊、稅收等支出項目,通過三大EVA驅動杠桿,即提高效率、擴展規模、優化資本利用等,來實現流程和價值創造的統一。憑借對以往業績進行衡量和獎勵,針對未來進行計劃與投資,使投資決策、業績衡量以及績效評估統一起來,并由此提供價值創造的責任機制。

M2體現了各業務中心基于EVA的管理決策。各業務中心基于EVA的管理決策是指建立以價值創造為核心的管理體系。通過確立EVA驅動杠桿、主要項目、量化評估對EVA的影響、模擬對獎金的影響等步驟和環節,融合到公司各業務中心管理決策流程和戰略規劃中去。

M3體現了各業務中心EVA的激勵機制應用。在劃分各業務的EVA中心、明確EVA計算方法、結合導入其他關鍵考核指標的基礎上,作出激勵的方案。

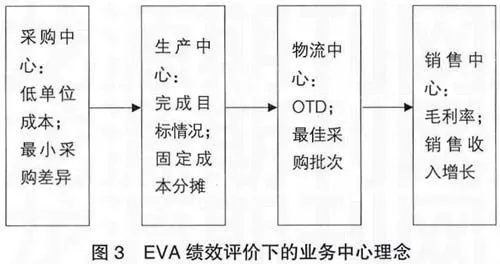

M4體現了各業務中心EVA的經營理念。EVA提供了一種整合全公司各業務中心活動的方法和溝通語言。將過程、衡量方法、目標和文化的差異、地盤之爭以及獨立于整體業績外的孤島、焦點集中到EVA,如圖3。

在此基礎上,公司財務部根據公司確定的EVA經營目標,調整編制各業務中心基于EVA目標的財務預算,從而確定公司各業務中心EVA考核指標。具體方法如下:

首先,將公司的總資產按各業務中心的責任目標分為:應收賬款、其他流動資產、原材料、在產品、產成品、固定資產、無形資產等。其中:其他流動資產、固定資產、無形資產等將根據各業務中心的實際占用情況進行分解。公司原材料、在產品為公司供應鏈中心的資產占用,應收賬款、產成品為公司營銷中心的資產占用。即各責任中心的資產占用額為:

營銷中心的經營資產總額=占用的其他流動資產、固定資產、無形資產額+應收賬款+產成品

供應鏈中心的經營資產總額=占用的其他流動資產、固定資產、無形資產額+原材料+在產品

研發中心的經營資產總額=占用的其他流動資產、固定資產、無形資產額

行政管理中心的經營資產總額=占用的其他流動資產、固定資產、無形資產額

其次,根據公司確定的經營目標利潤,結合各業務中心的內部經營目標,調整計算各業務中心的內部經營目標利潤V1。即:

營銷中心的經營利潤目標=銷售收入-銷售成本(不含制造費用)-銷售稅金-銷售費用-內部結算支付給供應鏈中心的加工費用;

供應鏈中心的經營利潤目標=內部結算的加工費用收入-制造費用-供應鏈中心管理費用;

研發中心的經營利潤目標=銷售收入*研發費用提取率b-研發中心費用;

行政管理中心的經營利潤目標=銷售收入*行政費用提取率c-行政中心費用。

其中:內部結算的加工費用、研發費用提取率、行政費用提取率將結合公司的經營管理目標和公司的財務預算確定。

最后,根據各業務中心內部經營目標利潤,計算各業務中心的EVA目標值:

E1=各業務中心的經營目標利潤V1-各業務中心占用資產的收益額A1

其中:A1=[(業務中心期初占用經營資產+業務中心期末占用經營總資產)/2]*a

如知道某公司期初、期末資產余額,確定營銷中心2009年度資產的平均占用金額如表1所示。

其中:周轉現金是根據公司財務預算,核定給各中心的資金周轉額度,年度使用中各中心可根據需要進行調整。

根據公司的年度財務決算,2009年度營銷中心共實現銷售利潤(未扣減管理費用)為5 730萬元。公司核定公司年度資產收益率為10%。則:營銷中心2009年度實現EVA目標值為=5 730-4267.44*10%=5 303.26(萬元)

五、應用EVA進行公司績效考核的策略

要徹底確立EVA績效考核在公司業務資源拓展過程中的重要地位,應圍繞內部員工主動性、積極性、創造性地開展公司內部EVA績效考評活動。營造尊重人、愛護人、培養人的績效考評氛圍和機制,運用EVA績效考評管理方法,形成一個環境舒適、合作愉快、心情舒暢的公司內部EVA績效考評工作氛圍,促進公司內部EVA績效考評對象的榮譽感和向心力形成。需要注意以下策略:

第一,EVA績效考核指標項目應當有效,也就是說對于考核的每一個指標必須是有效的,能夠準確反映績效。

第二,EVA績效考核指標項目應當具體,績效考核的內容可以用指標來衡量,而且能夠進行計量最好。

第三,EVA績效考核項目應當明確,對于績效考核,不同的崗位需要有不同的考核標準,應當明確這些標準建立的條件。

第四,EVA績效考核項目應當具有差異性。對于考核內容和考核的具體設置需要有一定的差異性,充分保障員工的工作積極性,同時最大限度地提高工作效率。

第五,EVA績效考核項目應當具有變動性。對于考核的指標值等應該根據變化的環境進行適當的調整。

另外,對于EVA績效考核周期,也可以叫做EVA績效考核期限,是指多長時間對員工進行一次績效考核。EVA績效考核周期的確定,要考慮到以下幾個因素:職位的性質、指標的性質、標準的性質等。●

【參考文獻】

[1] 杜穎,張佳林.經濟增加值在企業業績評價中的應用[J].財經理論與實踐,2003(1):84-87

[2] 劉傳偵.EVA及其在企業經營業績評價中的應用[J].經濟師,2008(8):215-216.

[3] 文躍然.薪酬管理原理[M].上海:復旦大學出版社,2007.

[4] 李忠霞.EVA 在我國商業銀行經營績效中的評價[J].商業研究,2009(1):77-79.

[5] 陳琳,王平心,汪方軍.EVA對企業績效評價模式的改進——神經網絡在績效評價中的應用[J].系統工程,2006(3):88-94.

[6] 蘭斯·A·伯杰,多蘿西·R伯杰.薪酬手冊(第4版)[M].北京:清華大學出版社,2006.