中小企業利潤操縱的會計手段及案例分析

2011-12-29 00:00:00陳慧慧

會計之友 2011年13期

【摘要】 我國中小企業操縱利潤的情況十分普遍,為操縱利潤而采用的會計手段涉及面廣,具有一定的隱蔽性。但是我國中小企業的利潤操縱問題并未引起研究人員的重視,相關的理論總結和案例分析都比較少。文章從財務會計的角度,對中小企業進行利潤操縱的手段進行比較辨析、加以歸類。并結合一個具體案例,對若干常用手段進行具體分析。結果顯示,違反公認會計準則收入和費用的會計處理是中小企業虛構會計利潤的主要手段。

【關鍵詞】 利潤操縱;中小企業;會計手段

一、引言

企業作為整個國家經濟的重要組成部分,其利潤不只是自身生產經營活動成果的反映,也是企業外部環境條件的綜合反映;其利潤數據的真實程度不僅影響國家的財政收入,而且影響國家經濟政策的制定。近年來,企業會計報表造假問題一直是國內資本市場關注的焦點。究其原因,除因企業會計人員素質低下或失誤造成企業盈虧核算不實外,還存在人為操縱利潤的情況,并且在某些領域表現的比較突出。

所謂利潤操縱,是指企業的管理階層運用自己的信息優勢,有針對性地選擇會計政策,借助于會計上的技術處理,采用違規甚至違法的方式,人為地對利潤進行虛增與虛減的行為。目前,人們大多都在關注上市公司的利潤操縱行為,幾乎沒有人去關注中小企業的利潤操縱行為。事實上,中小企業操縱利潤的現象也十分普遍,進行利潤操縱的手段也可謂“十八般武藝,各顯其能”。本文首先從財務會計的角度,對中小企業進行利潤操縱的常見手段進行分析,加以歸類,然后就其中的五種主要手段進行案例分析。

二、中小企業利潤操縱的會計手段分析

(一)通過掛賬處理進行利潤操縱

1.利用應收賬款調節利潤

一般而言,應收賬款,特別是3年以上的應收賬款,收回的可能性極小,按規定應轉入壞賬準備并計入當期損益,然而,企業對本應在當期轉為壞賬的應收賬款進行掛賬,就能帶來“利潤”。另外,在我國,不少中小企業為了虛增銷售收入而虛列應收賬款,往往通過虛假銷售、提前確認銷售或有意擴大賒銷范圍等方法調整利潤總額。這些銷售無法取得現金,就表現為應收賬款占用的增加。

2.利用應付賬款調節利潤

盡量推遲企業應付賬款的支付,有利于企業對流動資產的管理,使企業有更多的可控資金進行經營,從而增加因加速資金周轉而帶來的利潤。正是基于這一目的,在實際操作中,常有企業故意開出缺乏有效文件的各種票據,致使“應付票據”金額流入“應付賬款”,并對該“應付賬款”采取強行拖欠,從而享受對流動資產的“管理”而帶來的不道德利潤。

3.利用預收賬款調節利潤

預收賬款是企業按照合同規定向購貨單位預收的款項。預收賬款作為一項負債,企業必須以產品、勞務等形式償還。按現行會計制度規定,當企業產品銷售實現時,預收賬款必須進行有關的賬務處理。但是,有些中小企業為了延遲上繳增值稅和企業所得稅,故意將預收賬款掛賬,致使當期利潤減少。

4.利用預付賬款調節利潤

企業在預付貨款時,應借記“預付賬款”賬戶,貸記“銀行存款”賬戶。收到所購物品或接受提供的勞務時,應根據發票、賬單等列明的金額,借記“材料采購”或“制造費用”、“管理費用”等,貸記“預付賬款”。對于那些對方不出具發票的業務,只要業務已經完成,也應填制相應的憑證,進行有關的業務處理。有些中小企業對于業務已經完成的預付賬款故意不按規定進行賬務處理,致使會計利潤虛增。

5.利用其他應收款和其他應付款調節利潤

現行會計制度規定,其他應收款和其他應付款科目主要用于反映除應收賬款、預付賬款、應付賬款、預收賬款以外的其他款項,正常情況下,其他應收款和其他應付款期末余額不應過大。然而,許多中小企業這兩個科目的期末余額往往和應收賬款、預付賬款、應付賬款、預收賬款的余額不相上下,甚至超過這些科目的余額。這說明這些公司可能正在利用“其他應收款”賬戶隱藏潛虧,費用掛賬,抬高利潤,或利用“其他應付款”賬戶隱瞞收入,調節企業的賬面利潤,達到利潤操縱的目的。因此,會計界戲稱其他應收款為公司的“垃圾桶”,其他應付款為公司的“聚寶盆”。

(二)通過收入確認進行利潤操縱

正確確認企業某一會計期間的收入是正確核算企業利潤的基本條件。對收入的確認,關鍵在于確認相應的手續是否完備以及入賬時間是否合理。然而,有些企業卻利用收入確認進行利潤操縱,常見的手段主要有三種,即提前確認收入、遞延確認收入、創造收入事項。

1.提前確認收入

按照會計慣例,收入應在賺取過程已經完成和交易已經發生以后才可以確認和記錄,但企業管理當局為了在年度結束時能給利益關系人一份滿意的答卷,往往提前開具銷售發票,在未來存在巨大不確定性時仍確認為收入或在仍需提供進一步服務時確認收入。比如,有些企業在收到款項時就馬上確認為收入,而不管未來是否仍需提供服務。再比如,有些企業在所有權上的風險和報酬沒有轉移,客戶有可能退貨或買方有可能拒付貨款的情況下就確認收入。這些手段都有一個共同點,就是提前確認了收入,從而達到虛增利潤的目的。

2.遞延確認收入

相對提前確認收入,推遲確認收入正好相反。它是將本期確認的收入推遲到未來期間確認,企業一般會在當前收益較為充裕而未來收益預計可能下降時才會使用這種利潤操縱手段。遞延收入可以平滑企業的收益,使企業收益呈現一種穩定上升的趨勢,但這會誤導投資者高估本期收益。具體手段與提前確認收入的手段正好相反,在此不再贅述。

3.創造收入事項

為達到增加利潤的目的,有些中小企業甚至“制造”經濟業務,人為地增加收入事項,被業內人士稱為“無中生有法”。具體來說,有以下幾種:

(1)對開增值稅銷售發票,達到既虛增收入和利潤,又規避增值稅交納負擔的目的。

(2)虛開產品銷售發票,不惜承擔繳納增值稅的代價,虛增收入,達到粉飾經營業績的目的。

(3)突然放寬信用標準,延長信用期限,把風險較大的客戶也作為賒銷的對象,把以后年份的銷售提前到當年,從而創造出沒有現金的“利潤”。

(三)通過會計變更進行利潤操縱

1.利用存貨計價方法的選擇調節利潤

存貨計價方法的選擇直接關系到某一期間的存貨成本在損益表和資產負債表之間的分配。目前,在確定發出存貨的成本時,可以采用先進先出法、加權平均法和個別計價法三種方法。存貨計價方法的不同,對企業財務狀況、盈虧情況會產生不同的影響,從而影響到期末資產計價及損益確認的合理性,進而影響到期間稅收負擔及相關財務比率,因此存貨計價方法的選擇是中小企業調節利潤的常見手段之一。

2.利用應收賬款壞賬比例變更調節利潤

《企業會計制度》規定:企業應當定期或者至少于每年年度終了,對應收款項進行檢查,預計各項應收款項可能發生的壞賬,對于沒有把握能夠收回的應收款項,計提有關壞賬準備,壞賬準備金的提取方法、提取比例等由公司自行確定。而在我國,目前大多數中小企業都采用應收賬款余額百分比法計提壞賬準備金,故改變應收賬款壞賬比例就成為調節利潤的“法寶”。在應收賬款占總資產比重較大的情況下,不僅虛增了當期利潤,也夸大了應收賬款的可實現價值。

3.利用固定資產折舊方法的選擇調節利潤

按照我國財務制度規定,企業可使用的折舊方法一般為直線折舊法和加速折舊法。在固定資產使用早期,將折舊方法從加速法改為直線法,會導致當期和以后各期固定資產折舊率的下降以及利潤的相應提升。因為稅法對各類固定資產折舊另有規定,企業降低折舊率只會增加會計利潤卻不會增加應稅利潤,對現金流量也不會有影響,從而企業樂于通過變更折舊方法操縱利潤。

4.利用固定資產使用年限變更調節利潤

固定資產折舊年限一般由行業標準或稅法以上下限的方式框定一個彈性區間,如我國財務制度規定通用機械設備的折舊年限為11~14年,通用動力設備11~18年,生產用房屋30~40年。在固定資產凈值及折舊方法一定的前提下,由于影響固定資產使用壽命的因素較多,使固定資產使用年限很難準確估計,相對其他類型的會計估計變更而言,企業更容易為固定資產使用年限的變更找到理由,從而也能更堂而皇之地利用這種手段進行利潤操縱。

三、案例分析

前文,筆者總結了中小企業利潤操縱的常見會計手段,現以某中學的校辦印刷廠為例,結合實際的會計數據,對其中五種主要的手段進行進一步分析。

(一)企業基本情況

某中學的校辦印刷廠創建于1988年,當時僅有3名職工,固定資產是學校傳達室旁邊的一間小平房和一臺價值4 400元的四開印刷機,注冊資金僅為1萬元,經營范圍是鉛字表格印刷。經過二十余年的發展,截止到2009年底,企業擁有職工16人,其中學校事業編制的4人,校辦工業公司的合同制工人4人,城市下崗職工5人,農村進城務工人員3人(人員詳細構成情況如表1)。現有固定資產28萬元,實收資本35萬元,年產值59萬元。經營范圍發展為塑料印刷、燙金壓盒、對開四色膠印等。

(二)對該企業利潤操縱的會計分析

由于該印刷廠是學校所有,學校領導和工廠的經營者出于贏得榮譽和獲取貸款等動機,為了在會計賬面上出現較多的利潤,常常采用以下手段對利潤進行操縱。

1.應收賬款長期掛賬

該印刷廠2006年至2009年期末應收賬款賬齡表如表2。

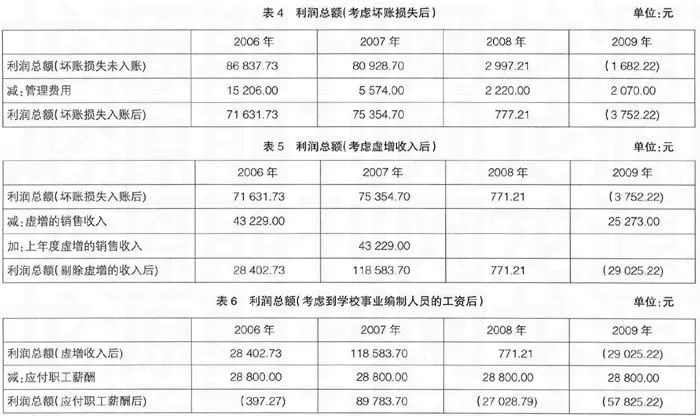

作為小型印刷企業,其應收賬款大部分可以在1年之內收回,超過2年的應收賬款收回的可能性較小。根據財務制度規定對于超過3年的應收賬款,應作壞賬處理;對于雖然不到3年,但是經確認確實無法收回的應收賬款亦應作壞賬處理,這主要體現了會計核算的穩健性。經粗略測算,該企業 從2006年到2009年,壞賬損失分別為50 026元、55 600元、57 820元、59 890元(包括上年度的累計數),則應在當年記入管理費用的壞賬損失分別為:15 206元

[2006年棉紡五廠正式宣布破產,其欠款15 206元無法收回;另34 820(50 026-15 206)元應在上幾個年度作壞賬處理]、5 574元(55 600-50 026)、2 220元(57 820-55 600)、2 070元(59 890-57 820)。表3為調整后的應收賬款凈額。

壞賬損失入賬,其對應的會計科目為管理費用,由于管理費用的增加,使得當期利潤減少,其數額如表4。

2.虛增銷售收入

2006年年末虛開銷售收入發票43 229元,并于2007年年初用紅字沖回,2006年收入虛增43 229元,而使2007年利潤減少43 229元;2009年又將未實現的銷售收入25 273元(剛接到訂單,但是還沒有下工作單)提前入賬,使得當期利潤虛增25 273元,2010年則利潤相應減少25 273元。現將虛增的銷售收入剔除,其利潤總額如表5所示。

3.少攤費用

前面已經提到,該印刷廠有4名管理人員是學校事業編制人員,人事檔案在學校,工資由財政直接發放。根據企業財務制度的規定,其工資應當記入管理費用。按工人工資平均每月600元計算,每年應減少28 800元的利潤,則在考慮到學校事業編制人員的工資后,企業的利潤總額如表6所示。

4.少攤原材料消耗

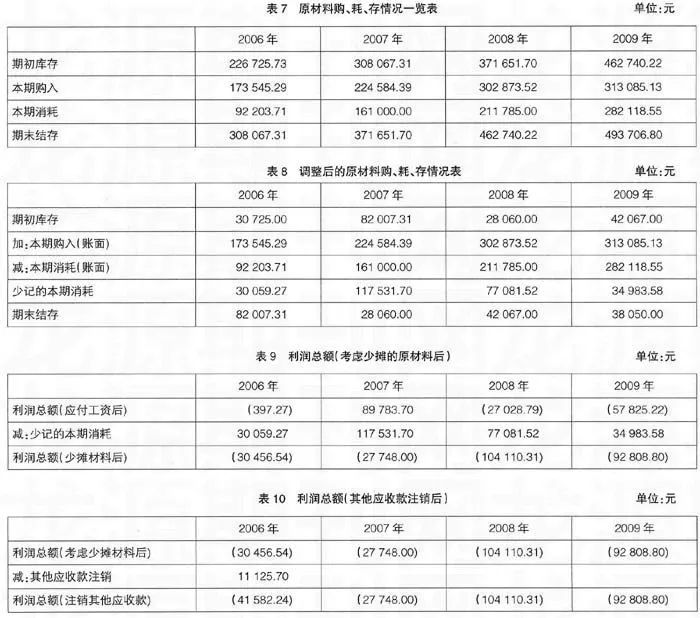

該印刷廠由于規模較小,沒有專職的保管人員,材料的出入庫手續不全,這為少攤材料虛增利潤提供了可乘之機。該企業的存貨①在逐年增加,表7為反映在會計賬上的原材料購、耗、存情況一覽表。

實際情況是:原材料早已經消耗,只是沒有在會計賬上登記而已。2006年到2009年的原材料消耗分別為:92 203.71元、161 000.00元、211 785.00元、282 118.55元。經盤點,2006年到2009年各年的原材料期初庫存分別為:30 725.00元、82 007.31元、28 060.00元、42 067.00元;2009年的期末結存為38 050.00元。印刷廠真實的原材料購、耗、存情況如表8。原材料消耗調整后的利潤總額如表9所示。

5.其他應收款長期掛賬

該企事業單位有一筆其他應收款11 125.70元,在2006年就已經掛賬5年,當事人于2006年死亡,根本無法收回,按財務制度規定應在2006年注銷,使當期利潤總額減少11 125.70元。調整后的利潤總額如表10所示。

四、小結

當前我國中小企業操縱利潤的現象比較普遍,進行利潤操縱的手段也很多,這些手段可歸為不同的類別,每一個類別中又有多個具體的操作方法,然而,其結果不外乎四種情況:即利潤最大化、利潤最小化、利潤均衡化和利潤沖銷。

本文給出的案例表明,雖然我國常規業務的收入和費用的會計準則比較完善和成熟,但是,明顯違反公認會計準則的收入和費用的會計處理仍然是中小企業虛構會計利潤的主要手段。所以,虛假會計信息主要不是會計制度制定的問題,而是中小企業會計信息質量的監督問題。由于我國針對中小企業的相關監管制度不夠健全,企業內部治理法規和外部監督力量都比較薄弱,所以,在提高我國會計信息質量的道路上,除新會計制度的制定外,加強企業內部治理和外部力量的監督和管理也是一個重要的環節。●

【主要參考文獻】

[1] 財政部.企業會計準則[M].北京:經濟科學出版社,2006.

[2] 呂勁松,孔凡清.假賬大會診[M].北京:中國審計出版社,2000:56.

[3] 李琴,李文耀.論盈余管理的手段及其防范對策[J].財會通訊(學術版),2008(2):59.

[4] 范春芳.對企業利潤操縱方法的會計分析[J].經濟論壇,2005(7):56.

[5] 鄧劼.新會計準則能否防止上市公司會計舞弊[J].中國管理信息化,2008(6):33.

[6] 周到,張連起,張亞梁,樂松.新會計準則能防“造假”嗎?[J].對外經貿財會,2006(8):21.