上市公司環(huán)境信息披露的現(xiàn)狀與問題分析*

——以石化行業(yè)為樣本

2011-11-29 06:57:56李志學

財會通訊 2011年15期

李志學 郭 銳

(西安石油大學油氣資源經(jīng)濟與管理研究中心 陜西 西安 710065)

上市公司環(huán)境信息披露的現(xiàn)狀與問題分析*

——以石化行業(yè)為樣本

李志學 郭 銳

(西安石油大學油氣資源經(jīng)濟與管理研究中心 陜西 西安 710065)

企業(yè)環(huán)境信息則是企業(yè)持續(xù)經(jīng)營、業(yè)績評估中不可缺少的重要信息。本文通過對滬市A股石油化工行業(yè)的79家上市公司2006年至2008年年度報告中環(huán)境信息披露內(nèi)容的分析,發(fā)現(xiàn)上市公司環(huán)境信息披露存在內(nèi)容、方式、口徑不同,缺乏規(guī)范形式,信息相關性較弱等問題,并提出了應詳細規(guī)范披露的內(nèi)容及方式,提高公眾對企業(yè)環(huán)境信息關注程度等建議。

上市公司環(huán)境監(jiān)管 信息披露

一、引言

作為對環(huán)境影響最大的群體之一,企業(yè)自然應該為環(huán)境的可持續(xù)發(fā)展做出貢獻,積極主動地參與污染的治理和生態(tài)環(huán)境的改善,認真地履行企業(yè)所應承擔的社會責任。基于此,作為反映企業(yè)環(huán)境活動的環(huán)境信息將成為企業(yè)持續(xù)發(fā)展經(jīng)營、業(yè)績評估中不可缺少的重要信息。對于環(huán)境保護的監(jiān)管,我國現(xiàn)在已建成了由《環(huán)境保護法》(1989)為核心的,由多項自然資源保護法及《安全生產(chǎn)法》(2002)、《清潔生產(chǎn)促進法》(2002)、《環(huán)境影響評價法》(2002)所組成比較健全的法律體系。為了規(guī)范企業(yè)披露的環(huán)境信息內(nèi)容,國家環(huán)保總局發(fā)布的《關于企業(yè)環(huán)境信息公開的公告》(環(huán)發(fā)[2003]156號)中,明確了列入名單的企業(yè)必須披露的環(huán)境信息,包括企業(yè)環(huán)境保護方針、污染物排放總量、企業(yè)環(huán)境污染治理、環(huán)保守法及環(huán)境管理等。上海證券交易所為了引導上市公司積極履行保護環(huán)境的社會責任,促進上市公司重視并改進環(huán)境保護工作,加強對上市公司環(huán)境保護工作的社會監(jiān)督,發(fā)布了《上海證券交易所上市公司環(huán)境信息披露指引》,明確規(guī)定了上市公司環(huán)境信息必須披露或可選擇披露的內(nèi)容及情況。從以上介紹可以看出,雖然我國的環(huán)境保護監(jiān)管法律法規(guī)是比較完備的,但是對于企業(yè)環(huán)境信息的監(jiān)管政策實施是比較晚的,而且僅僅規(guī)定了應該披露的行業(yè)類型及披露內(nèi)容,對于披露的形式等具體問題并未做出說明。在這些方面,其他國家政府對于環(huán)境信息監(jiān)管規(guī)范對我國是很有啟示的。美國國家環(huán)保保護局(EPA)作為美國最重要的環(huán)境立法機構(gòu),其編寫的《環(huán)境會計導論:作為一種企業(yè)管理工具》(USEPA,1995),在環(huán)境成本核算、成本分配、環(huán)境會計信息應用等方面為企業(yè)管理實務提供了技術(shù)指南。1998年初,EPA就開始要求石油、鋼鐵、金屬、汽車和造紙五大行業(yè)公司在互聯(lián)網(wǎng)上附加披露環(huán)境信息。這些公司都使用了由EPA設計的污染概況調(diào)查表,使得企業(yè)環(huán)境信息披露具有一定的規(guī)范性、可比性,便于這些信息的使用者進行對比研究。與美國一樣,在歐洲對環(huán)境信息披露進行約束的主要是法律法規(guī)要求。歐盟有關環(huán)境信息公開的主要法律工具是1990年6月通過的《過關環(huán)境信息公開自由指令》。《指令》的目的是確保公眾獲取公共權(quán)利機關所持環(huán)境信息的自由,同時也確保整個歐盟環(huán)境信息的發(fā)布方式可比協(xié)調(diào)。雖然我國已經(jīng)頒布了許多與企業(yè)相關的環(huán)境信息披露相關的法律法規(guī),但是我國學者研究發(fā)現(xiàn),我國大部分企業(yè)對環(huán)境問題敏感,環(huán)境信息披露大多是被動的,這大大降低了環(huán)境信息披露的質(zhì)量。

表1 石化行業(yè)1992年至2007年上市的78家上市公司

二、上市公司環(huán)境信息披露狀況的調(diào)查

(一)樣本選取和數(shù)據(jù)來源 我國上市公司中非重污染行業(yè)的環(huán)境信息披露比例是遠遠低于重污染行業(yè)的,因此對于重污染行業(yè)上市公司環(huán)境信息披露狀況的分析,可以代表我國上市公司現(xiàn)階段環(huán)境信息披露的總體情況。國家環(huán)保總局于2003年發(fā)布的“關于對申請上市的企業(yè)和申請再融資的上市企業(yè)進行環(huán)境保護核查的通知”,其中規(guī)定重污染行業(yè)暫定為:冶金、化工、石化、煤炭、火電、建材、造紙、釀造、制藥、發(fā)酵、紡織、制革和采礦業(yè)。結(jié)合2001年中國證券監(jiān)督管理委員會發(fā)布的《上市公司行業(yè)分類指引》,本文選取了從1992年開始至今未退市的滬市A股屬于石化行業(yè)(證監(jiān)會分類中屬于石油天然氣開采業(yè)以及石油、化學、塑膠、塑料)的78家上市公司為研究對象(表1)。本文數(shù)據(jù)資源的來源主要為巨潮資訊,上海證券監(jiān)督管理委員會網(wǎng)站等。所選樣本中只有中國石化,中海油服及中國石油屬于石油天然氣開采業(yè),其余的75家企業(yè)均屬于石油、化學、塑膠、塑料行業(yè)。

(二)披露環(huán)境信息上市公司調(diào)查 根據(jù)對這78家石化行業(yè)上市公司2006年至2008年上市公司年報的分析,環(huán)境信息披露比例情況如(表2)。如表所示,截至2006年底76家上市公司在年報中披露環(huán)境信息的有42家,占55.3%;截至2007年底上市的78家上市公司在年報中披露的有57家,占73.1%;在2008年年報中披露的有59家,占75.6%。可以看出,石化行業(yè)上市公司的環(huán)境信息披露比例是逐年上升的,說明在國家政策的影響之下,企業(yè)對于環(huán)境信息披露越來越重視。

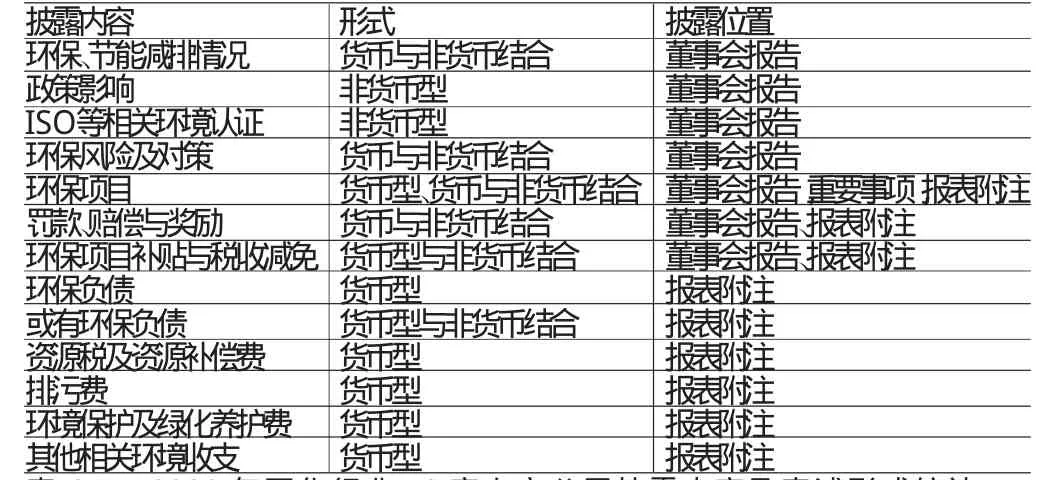

(三)上市公司環(huán)境信息披露內(nèi)容及形式調(diào)查 從對于上述的81家上市公司2006年至2008年的年度報告的分析中可以總結(jié)出,我國上市公司披露的環(huán)境信息內(nèi)容主要包括:環(huán)保、節(jié)能減排情況,環(huán)保項目,環(huán)保負債,政策影響,ISO等相關環(huán)境認證,罰款、賠償與獎勵,環(huán)保項目補貼與稅收減免,資源稅,排污費,環(huán)境保護及綠化養(yǎng)護費,及其他相關環(huán)境收支。其中除了環(huán)保項目中的重點項目通常在重要事項中披露外,其他各項基本在董事會報告和報表附注中披露。根據(jù)所披露信息是貨幣性,非貨幣性還是貨幣與非貨幣相結(jié)合,披露的具體位置又有所不同。具體情況如(表3)。對于上述的披露內(nèi)容,不同的公司都是根據(jù)自身的情況有選擇的披露,以在2008年年報中披露環(huán)境信息的59家上市公司為樣本。(表4)是上市公司披露內(nèi)容及表述形式統(tǒng)計。可以看出:第一,環(huán)保、節(jié)能減排情況中披露的信息主要包括企業(yè)在以往一年中的環(huán)保及節(jié)能減排所取得的效果,有的上市公司披露的信息中也有在未來一年企業(yè)的節(jié)能減排目標及相關工程項目。在2007年至2008年的年報中,很多企業(yè)選擇在董事會報告中單獨披露節(jié)能減排情況,使得信息非常密集便于查詢比較;第二,環(huán)保負債,是近幾年來上市公司披露的環(huán)境信息中新增的項目。在2004年以前的研究中,企業(yè)多不選擇披露環(huán)保負債。在2008年石化行業(yè)披露環(huán)境負債的9個上市公司無一例外的披露了專項應付款,包括環(huán)保相關的政府補助、技改基金等;第三,其他相關環(huán)境收支披露的項目并不多,在樣本中選擇披露的3家上市公司,披露的內(nèi)容是與環(huán)保相關的營業(yè)外收入及營業(yè)外支出。

(四)上市公司環(huán)境信息披露總體特征 環(huán)境信息披露比例逐年提高,重污染企業(yè)披露環(huán)境信息的比例相對較高。從本文研究的結(jié)果看,石化企業(yè)2008年78家上市公司披露環(huán)境信息的公司達到了75.6%,這比2006年的55.3%上升了近20個百分點,總體比例也是比較高的。但從以往學者對于我國上市公司環(huán)境信息披露現(xiàn)狀的研究,年重污染行業(yè)的披露比例明顯高于非重污染行業(yè),這與我國法律法規(guī)對重污染上市公司強制披露環(huán)境信息有很大關系。披露內(nèi)容越來越多樣化。前幾年上市公司披露的環(huán)境信息中很少有企業(yè)披露環(huán)境負債及節(jié)能減排情況。近幾年隨著國家及證監(jiān)會頒發(fā)的與環(huán)境相關的法律法規(guī)越來越多,上市公司披露的環(huán)境信息內(nèi)容越來越多樣化,在本文研究的石化行業(yè)上市公司2008年披露的環(huán)境信息內(nèi)容多達13類,并且許多都已貨幣及非貨幣結(jié)合的形式披露,非常的具體詳實。但是其中也有很多企業(yè),雖然披露了很多方面的環(huán)境信息,但語言都很概括實用性也不大,這是在未來對于上市公司環(huán)境信息披露應該規(guī)范的問題。

表2 石化行業(yè)上市公司2006-2008年度報告環(huán)境信息披露比例表

表3 上市公司環(huán)境信息披露內(nèi)容形式及位置

表4 2008年石化行業(yè)59家上市公司披露內(nèi)容及表述形式統(tǒng)計

三、上市公司環(huán)境信息披露中存在的問題及治理對策

(一)上市公司環(huán)境信息披露存在的問題分析 根據(jù)以上對于我國石化行業(yè)上市公司2006年至2008年3年的年度報告中環(huán)境信息披露狀況的統(tǒng)計分析結(jié)合我國相關法律法規(guī),可將我國上市公司環(huán)境信息披露中存在的問題總結(jié)如下:第一,在報表中沒有相關環(huán)境成本、負債或費用的科目設置。披露環(huán)境信息的企業(yè)大多選擇多種披露內(nèi)容相結(jié)合的披露方式,以期較為完整地反映企業(yè)的環(huán)境活動情況,但都是在報表附注中列出一些環(huán)境項目投資、相關的稅費及環(huán)境負債情況。第二,信息披露的相關性較弱。對石化行業(yè)上市公司年報中披露的環(huán)境信息的統(tǒng)計分析可以看出,披露的環(huán)境信息多為歷史信息,如排污費、環(huán)境保護及綠化養(yǎng)護費、環(huán)保認證等,而對于可能發(fā)生的環(huán)境收支并沒有披露,這樣就使得信息披露的相關性較弱,而這些收支對于很多行業(yè)的企業(yè)發(fā)展是有很大影響的。在本文所選的樣本中,只有中國石油和中國石化在報表附注中或有負債中常設或有環(huán)境負債,因此披露未來一年中可能的環(huán)境負債。第三,各上市公司披露內(nèi)容、方式、口徑不同,缺乏規(guī)范形式,不便于比較。從上面的統(tǒng)計數(shù)字可以看出我國上市公司現(xiàn)階段環(huán)境信息披露的內(nèi)容是比較隨機的,各公司根據(jù)自身情況選擇地披露了環(huán)境信息,披露的口徑也這使得對于各個公司披露信息的橫向比較變得很困難。第四,企業(yè)多選擇披露環(huán)保績效等正面內(nèi)容,而對污染物排放等環(huán)境治理方面的內(nèi)容鮮有公開。從本文調(diào)查來看,披露的內(nèi)容如環(huán)保、節(jié)能減排情況、環(huán)保項目、稅費減免等都是環(huán)保績效方面的內(nèi)容,而對大家最關心的污染物排放等環(huán)境治理方面的內(nèi)容根本沒有涉及。衡量一個企業(yè)對于國家可持續(xù)發(fā)展的貢獻,環(huán)境治理方面的信息必不可少,但是如今上市公司披露的環(huán)境信息全線“飄綠”,這是應該及時關注的一個問題。

(二)上市公司環(huán)境信息披露治理對策 由于西方對于企業(yè)環(huán)境信息的規(guī)范比我國早很多,有很多先進的經(jīng)驗值得借鑒。在筆者的研究中發(fā)現(xiàn)無一例外的,環(huán)境立法、環(huán)境信息的使用者以及相應的環(huán)境會計準則,成為推動一個國家企業(yè)環(huán)境信息披露日趨完善的三駕馬車。雖然我國環(huán)境立法已經(jīng)比較完備了,但是由于我國缺乏相關的環(huán)境會計準則,使得法律在實踐當中無法與準則匹配,造成了現(xiàn)在我國上市公司環(huán)境信息披露內(nèi)容、方式以及口徑的不同。但是從我國國情出發(fā),以制定相應的環(huán)境會計準則來規(guī)范我國上市公司環(huán)境信息披露還有非常長的一段路要走,在短期內(nèi)實現(xiàn)是缺乏條件的。如何在現(xiàn)行的框架內(nèi),完善我國上市公司環(huán)境信息披露是現(xiàn)階段應該研究的問題。,可能的完善途徑如下:

(1)規(guī)范上市公司環(huán)境信息披露。從我國的環(huán)境立法來看,針對企業(yè)的環(huán)境法主要有《清潔生產(chǎn)法》,以及環(huán)保總局發(fā)布的《關于企業(yè)環(huán)境信息公開的公告》(環(huán)發(fā)[2003]156號)。這些法律法規(guī)在總體上規(guī)范了企業(yè)必須披露的環(huán)境信息,包括企業(yè)環(huán)境保護方針、污染物排放總量、企業(yè)環(huán)境污染治理、環(huán)保守法及環(huán)境管理等。為了指引上市公司在此框架下披露環(huán)境信息,證監(jiān)會在發(fā)布的《公開發(fā)行股票公司信息披露的內(nèi)容與格式準則》第一號和第六號通知中明確規(guī)定了企業(yè)在擬上市發(fā)行股票和配股期間的披露行為,但日常經(jīng)營過程中的披露行為并沒有在此規(guī)范之下,很顯然這樣的規(guī)范是遠遠不夠的。借鑒西方經(jīng)驗,立法規(guī)范是完善環(huán)境信息披露的主導因素,想要保證我國上市公司在同一的口徑下披露環(huán)境信息,證監(jiān)會應該出臺更加詳細的環(huán)境信息披露規(guī)范。其中不僅包括企業(yè)披露環(huán)境信息的內(nèi)容,還應該包括具體的披露方式,將信息使用者所需的環(huán)境信息設置為長期披露項目,這樣所有上市公司都是在同一口徑下披露環(huán)境信息,既可以增強披露信息的相關性,便于比較,又可以避免企業(yè)披露信息的全線“飄綠”。

(2)建立專門的環(huán)境信息披露網(wǎng)站。計算機網(wǎng)絡以其更新快傳播快的特點,現(xiàn)在越來越受到信息使用者的青睞。但是在我國至今還沒有專門的環(huán)境信息披露網(wǎng)站,有些上市公司選擇在自己企業(yè)的網(wǎng)站上披露環(huán)境信息,這使得信息非常零散不易查詢。在這一點上,美國的做法非常值得借鑒。在www.epa.gov/enviro的網(wǎng)頁上刊登著上萬家公司的環(huán)境數(shù)據(jù),同時這些披露環(huán)境信息的企業(yè)還使用了EPA設計的污染概況調(diào)查表,披露信息清楚集中,便于比較。為了加強對于上市公司環(huán)境信息披露的監(jiān)管,全面披露企業(yè)的環(huán)境信息,我國環(huán)保部門也應該制定相應的披露調(diào)查表,指定專門的網(wǎng)站全面披露企業(yè)的環(huán)境績效及環(huán)境治理情況。

(3)加大對企業(yè)環(huán)境信息的關注程度。只有公眾愿意去了解企業(yè)的環(huán)境信息,才能積極推動企業(yè)更加充分地披露。發(fā)達國家投資者對于一個企業(yè)的考察是全面的,對于企業(yè)的環(huán)境信息有著很高的要求,因為企業(yè)如果因為環(huán)境問題受到處罰或賠償,因此會非常詳細的計算潛在的經(jīng)濟損失。銀行等融資機構(gòu)在貸款前也會詳細考察企業(yè)的環(huán)境記錄,因為這不僅意味著企業(yè)對于可持續(xù)發(fā)展的態(tài)度,也可以看出企業(yè)社會責任的履行情況這在很大程度上代表了企業(yè)的信譽。因此加強對公眾環(huán)保方面的教育,使信息使用者更加重視企業(yè)的環(huán)境信息,從意識層面推動企業(yè)更加完善地披露環(huán)境信息。

四、結(jié)論

在環(huán)境對于人類發(fā)展影響越來越大的今天,一個企業(yè)是否為環(huán)境的保護與治理做出應有的貢獻,成為衡量一個企業(yè)績效及社會責任的重要指標。上市公司是該行業(yè)中的優(yōu)質(zhì)企業(yè),更應該認識到環(huán)境問題對于企業(yè)發(fā)展的重要意義,自覺披露環(huán)境信息,切實履行自己的社會職責。從本文的統(tǒng)計分析可以看出,我國上市公司環(huán)境信息披露狀況已經(jīng)有了很大的改善。對于如何更好地披露環(huán)境信息,我國企業(yè)也做出了一些積極的嘗試,比如在社會責任報告中披露環(huán)境信息。在對2008年樣本年報的研究中發(fā)現(xiàn),皖維高新、云天化、中國石化、新安股份、浙江龍盛、三友化工、柳化股份,中海油服等8家企業(yè)在年報附件中加入了企業(yè)的社會責任報告,并在社會責任報告中披露詳細的環(huán)境相關信息。這是在年報中披露環(huán)境信息的新形式,使得披露的環(huán)境信息既集中又詳實,對于信息使用者來說非常便于查詢。總的來說,對于像環(huán)境信息這樣的敏感信息,必須堅持立法與會計準則相結(jié)合,從細微處著眼規(guī)范,從意識上加強提高,只有這樣才能從根本上提高信息披露的質(zhì)量。

*本文系陜西省教育廳哲學社科基金重點計劃項目“油氣資源有償使用制度與環(huán)境補償機制研究”(項目編號:08JZ02)階段性成果

[1]陳瑤、王建明:《材料行業(yè)上市公司環(huán)境信息披露分析》,《企業(yè)環(huán)保》2005年第5期。

[2]耿建新、焦若靜:《上市公司環(huán)境會計信息披露初探》,《會計研究》2001年第1期。

[3]肖淑芳、胡偉:《中國上市公司環(huán)境信息披露現(xiàn)狀研究》,《北京理工大學學報》2004年第10期。

[4]黃其秀:《我國上市公司環(huán)境會計信息披露問題研究》,《西南財經(jīng)大學碩士學位論文》2006年。

[5]USEPA.An Introduction to EnvironmentalAccountingasa BusinessManagementTool,1995.

[6]David Collison.EnvironmentalAccounting,auditingand reporting in Europe:TheRoleof FEE.The European Accounting Review,2000.

李志學(1962-),男,陜西乾縣人,西安石油大學油氣資源經(jīng)濟與管理研究中心教授

郭 銳(1986-),女,山西五臺人,西安石油大學油氣資源經(jīng)濟與管理研究中心碩士研究生

(編輯 虹 云)

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46