上市公司投資價值的財務分析*

——來自旅游行業的實例

2011-11-29 06:58:00李亞兵郭華勤

財會通訊 2011年15期

李亞兵 郭華勤

(蘭州理工大學經濟管理學院 甘肅 蘭州 730050)

上市公司投資價值的財務分析*

——來自旅游行業的實例

李亞兵 郭華勤

(蘭州理工大學經濟管理學院 甘肅 蘭州 730050)

本文基于我國滬深兩市22家A股旅游上市公司2009年的財務數據,分析了旅游上市公司的投資價值的財務狀況,結果發現:旅游資源類公司投資價值最優,其次是旅游服務類,酒店餐飲類則最差;大多資源類公司處于行業中上水平,酒店類和旅游服務類公司則呈現出兩極分化的特征。

旅游上市公司 投資價值 財務分析

一、引言

從近代歐美出現旅游服務業以來,在市場經濟基礎上旅游業一直以企業作為經營主體。因此,旅游企業經營成功與否關系到整個旅游業的興盛繁榮。在旅游上市公司的評價成果方面,大多學者從經營績效、資本結構、多元化戰略、財務管理等多方面進行了研究。經營績效作為企業經營成果的直接反映,一直是旅游上市公司研究的熱點。一些學者認為旅游上市公司效益狀況不盡相同,景點類業績最好,綜合類次之,酒店類最差,如岑成德(2000)、王峻惠等(2004)、劉亭立(2005)等。許陳生(2007)研究發現酒店類和綜合類旅游上市公司的技術效率明顯好于景點類公司。而戴斌等(2008)、許海東等(2009)則認為旅游上市公司三大板塊中,綜合類上市公司的發展狀況較好,資源類上市公司的發展狀況比較穩定,而酒店類上市公司的發展狀況較差。旅游上市公司的投資價值是投資者最為關注的問題,有些學者也進行了研究,如馮青(2005)認為景點類旅游股整體投資價值較高,酒店類和綜合類上市公司則應關注其具有龍頭潛質的公司。吳琳萍(2008)研究得出旅游上市公司中投資價值較高且較穩定的公司是擁有一定的核心競爭力和較高成長性的企業和擁有壟斷性旅游資源的景區類上市公司。旅游上市公司經營績效及投資價值的研究涉及面雖然比較寬,但在研究方法上主要是運用某一年度的公司數據資料進行統計、分析和評價,面對上市公司報表中眾多的財務指標,使用多元統計分析中的因子分析法顯得更加科學。

二、研究設計

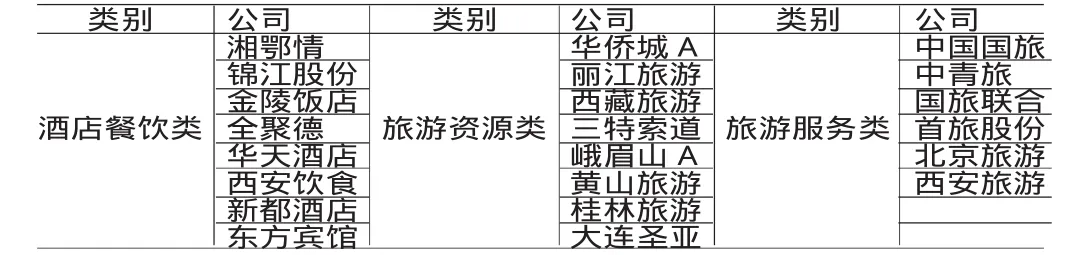

(一)樣本選取和數據來源 本文的研究對象限定為A股旅游上市公司。由于旅游上市公司大多實行多元化經營管理,一些公司主營業務發生了變化,本文的研究對象限于旅游收入占其主營業務收入40%以上的公司;另外,ST股財務數據發生過異常變化,不具有可比性與代表性,并且存在較大的投資風險,因此,剔除了ST股,由此選出了22家公司。研究樣本的數據主要來源于清華金融研究數據庫和公司年報。并依據主營業務構成不同將其分為酒店餐飲類、旅游資源類和旅游服務類。如(表1)所示。

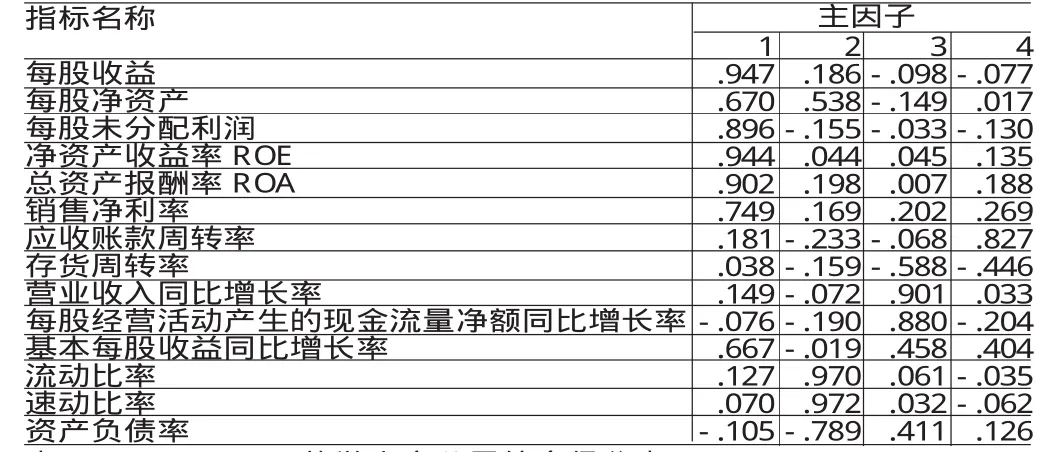

(二)上市公司的投資價值評價指標體系 在分析旅游上市公司的投資價值時,首先要分析上市公司年度報告中的主要財務數據與財務指標,一般包括主營業務收入、凈利潤、總資產、股東權益、每股收益、每股凈資產、每股未分配利潤、凈資產收益率等,它們是影響上市公司股票價格的重要因素。主營業務收入、凈利潤同比增長幅度越大,表明上市公司主業突出,產品競爭力強,市場銷售良好,獲利能力強,公司成長性高;每股收益、每股凈資產、每股未分配利潤越大,表明股東可以分享的權益越多,投資回報率高,投資安全有保障。反之則相反。其次,通過公司三張報表,可以分析企業的償債能力、盈利能力、營運能力、增長能力,從而初步判斷企業的投資價值。營業收入增長率是衡量企業經營狀況和市場占有能力、預測企業經營業務拓展趨勢的重要標志。充足的現金流量則是企業規模擴張的保障,經營活動產生的現金流量大,說明企業主營業務突出,營銷狀況良好。將本期每股經營活動現金凈流量與上期進行比較,增長率越高,說明企業成長性越好。因此在評價發展能力時,本文特增加了每股經營活動產生的現金流量同比增長率,以便更好地評估企業的投資價值。本文選取了14個具有代表性的指標,如(表2)所示。

表1 旅游上市公司分類

表2 評價指標

三、實證結果分析

(一)適用性檢驗 因子分析的前提之一是選取的原始指標數據之間有一定的相關性,因此在求解初始公因子之前,先需要檢驗數據的可適用性。本文采用了巴特利特球形和KMO兩種檢驗法,來驗證所取數據是否適合做因子分析。(表3)中第一項為檢驗變量間偏相關性的KMO統計量,其數值為0.606,在可做因子分析的范圍內;從第二行球形檢驗的結果看,球形檢驗被拒絕,因此這14個指標并非相關獨立,是有關系的,也說明了是可以做因子分析的。

(二)提取主因子 根據各個因子解釋原有指標變量總方差的情況,利用因子分析中的主成分分析法,從15項指標變量中提取出4類主要因子,通過它們來代替原有指標變量所含的信息。主因子方差貢獻情況如(表4)所示。表中數據顯示,通過計算各個標準變量的特征值、方差貢獻率和累計方差貢獻率,提取了特征值大于1的4個主因子,其累計方差貢獻為83.28%,即這4個因子反映出了總體信息的83.28%,丟失信息較少,用它們來代替原有指標變量進行上市公司業績評價是可行的。

表3 KMO與Ba rtle tt's檢驗

表4 主因子提取表

表5 正交旋轉后因子載荷矩陣

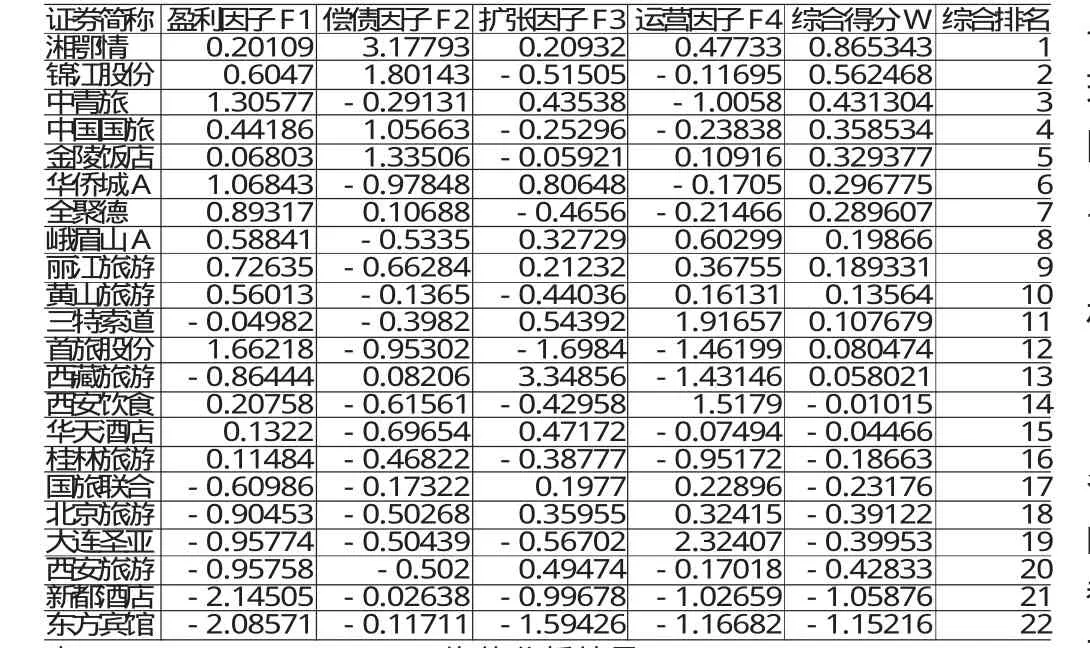

表6 旅游上市公司綜合得分表

表7 均值分析結果

(三)因子命名 上述步驟提取的4個主因子,必須具備一定的經濟意義,否則因子提取依然是不成功的,在本文的實證中,采取了方差最大法正交旋轉(Varimax)。通過(表4)可以看出,旋轉后累計方差貢獻并沒有改變,也就是說沒有影響原有變量的共同度,但各個因子的方差貢獻比例卻有了新的分配。旋轉后的因子載荷矩陣如(表5)所示。可以看出:第一,總資產報酬率、凈資產收益率、銷售凈利率、每股收益、每股凈資產、每股未分配利潤、每股收益同比增長率這7個指標在第1個因子上具有較高載荷,第1個因子主要解釋了這幾個變量,可命名為盈利能力因子;第二,流動比率、速動比率和資產負債率這3個指標在第2個因子上具有較高載荷,第2個因子可命名為償債能力因子;第三,營業收入增長率、每股經營活動現金流量同比增長率2個指標在第3個因子上具有較高載荷,第3個因子可命名為擴張能力因子;第四,應收賬款周轉率在第4個因子上的載荷較高,因此可將第4個因子命名為運營效率因子。

(四)因子得分及排名 以提取的4個因子的方差貢獻率作為權重,結合各因子得分,建立綜合評價模型:

W=0.3893Fl+0.22728F2+0.14339F3+0.07283F4。

最后根據此綜合得分函數計算各公司綜合得分和綜合價值排名如(表6)所示。從對各因子得分的分析中發現,雖然各因子得分的最大值和最小值關于零不對稱,但因子得分F1、F2、F3的平均值都是零。若因子得分值接近零,則表明該股票在這個因子上的得分接近于平均水平。因子得分大于零的上市公司相應的經營績效狀況較好,并且數值越大,說明其經營情況就越好;其中F1值、F2值,F3值的大小分別反映了股票的盈利水平、償債能力、發展能力和經營效率的高低。從22家旅游上市公司綜合業績因子得分及排序表中可以看出,公司在經營效率、償債能力、盈利能力以及發展擴張能力方面各不相同,決策者可以從不同的側重點做出不同決策。第一,從盈利因子來看,首旅股份和中青旅的盈利水平較高。中青旅的綜合得分排在第4名,且具有一定的業務擴張能力。中青旅具有主業龍頭優勢,且其主業覆蓋景區、酒店、地產以及IT產品等業務,具有良好的區位優勢,盈利能力強,具有較高的投資價值。首旅股份的盈利水平最高,但其綜合排名、償債能力、成長和運營能力都遠低于行業水平,因此上升的潛力空間不是很高。第二,從償債因子來看,湘鄂情、錦江股份、中國國旅和金陵飯店的償債能力較強。從財務報表中可以看出,這三家公司的流動比率、速動比率高,流動性較好,償債能力較強。從綜合得分來看,湘鄂情位于榜首,投資價值較高,這受益于其盈利、償債和成長能力都高于平均水平。錦江股份、中國國旅和金陵飯店的盈利水平高于同行業平均水平,但其擴張能力則處于下游,因此,只適合于穩健的價值投資者。第三,從擴張因子來看,西藏旅游和華僑城的業務擴張和發展能力較強。華僑城的綜合得分第二,其盈利能力和成長能力都在同行業的上游水平,雖然其償債能力一般,但有較高的投資價值。西藏旅游綜合排名為第十二,其盈力因子和資產管理能力卻處于行業水平的下游,風險較高,不適合于價值投資。在資產管理運營方面,三特索道、西安飲食和大連圣亞具有較強的運營效率,但由于其盈利能力、償債能力和成長能力都低于同行業水平,因此,不具有高的投資價值。

(五)不同類型旅游上市公司投資價值分析 分析結果如(表7)所示。總體上看,旅游資源類公司投資價值最優,其次是旅游服務類。從均值數據來看,旅游資源和服務類上市公司的盈利能力較強,資源類公司的擴張能力及綜合得分都優于其它兩類公司。結合標準差數據可知,大多旅游資源類公司處于行業中上水平,酒店餐飲類和旅游服務類公司則呈現出兩極分化現象。

四、結論

旅游資源類上市公司的盈利能力較強并且整體最優。旅游資源類公司的收入主要是景區門票、索道以及景區內的賓館、餐飲等,因其是旅游必需資源,壟斷性較強,并且隨著票價的上漲,其盈利空間進一步擴大。有的公司則以開發科技含量比較高的、特色鮮明的主題公園為主營業務,如華僑城投資的歡樂谷、東部華僑城等,這些景點集娛樂性、參與性和知識性為一體,彌補了我國人造景點參與性不強的空白,增強了對游客的吸引力,形成資源壟斷優勢。另外,一些景區所在的政府部門的稅收減免、信貸支持等相關政策,也提升了旅游資源類公司的盈利與擴張能力。但由于各資源類公司所處區域的經濟發展、自然、文化遺產等方面的差異,其資源壟斷優勢也不盡相同。因此,旅游資源類上市公司要實現可持續發展,還應以自身資源作依托,積極拓展一些前景良好的新型項目,開發特色旅游,以提高自身的盈利能力。旅游服務類上市公司盈利能力也比較強,但經營業績差于資源類公司。這類公司經營范圍非常廣泛,不但有旅行社、景區資源、酒店餐飲業務,而且有一部分收入來源于非旅游項目,如房地產、電子商務等業務,分散了經營風險。但多元化戰略并未使公司整體業績突出,原因主要是該類公司主營業務缺失,資金利用分散,缺少贏利性強的特色項目。業績好的旅游服務類公司,如中青旅,則致力于發展其旅行社核心業務,強化旅游服務主業,發揮自已的品牌優勢。對這類公司來講,應根據自身的資源優勢,集中經營收益率高、發展前景好的項目,采取新產品開發、差異化經營等措施,并以優質的旅游產品和服務提高自已的品牌優勢。酒店餐飲類上市公司的經營績效最差,主要原因是市場競爭激烈,市場供給大于需求;其次是成本費用較高。以酒店為主業的公司收入來源主要局限于客房,旅游淡季的客房閑置率較高,成本費用較高,因此其盈利水平較低。對于該類公司,首先,應突破單一業務的經營,實現客房、餐飲、商場等多元化業務,好的項目不僅吸引游客,還可建立起以當地居民為主要客源的休閑娛樂場所,這樣不僅可以提高資產的利用率,增加收入,還可以避免受旅游淡旺季的波動影響,保持收入的穩定。其次,應加強內部管理,減少期間費用。面對激烈競爭的市場以及公司閑置的資產,上市公司可以考慮多種形式的資本經營,如租賃、特許經營、連鎖經營、時權經營等。其中連鎖經營是酒店餐飲類公司未來發展的主要形式,如業績比較突出的錦江股份、湘鄂情都積極進行全國業務的戰略布局。最后,提高服務質量,創建公司獨有的品牌和文化優勢,提高核心競爭力。提高員工的整體素質,創造優質的服務質量和特色品牌是酒店餐飲類公司贏得客源的關鍵性因素。

*本文系甘肅省教育廳基金項目“旅游上市公司投資價值影響與評估研究”(項目編號:1003B-04)階段性成果

[1]岑成德:《我國旅游類上市公司經營業績的綜合評價》,《中山大學學報》2000年第6期。

[2]王峻惠、張月:《不同類型旅游上市公司業績差異分析》,《重慶工商大學學報》2004年第3期。

[3]馮青:《我國各類旅游上市公司的財務分析及投資前景》,《桂林旅游高等專科學校學報》2005年第4期。

[4]吳琳萍:《2007年度旅游上市公司投資價值分析》,《內江師范學院學報》2008年第8期。

[5]何曉群:《多元統計分析》,中國人民大學出版社2004年版。

李亞兵(1973-),男,甘肅莊浪人,蘭州理工大學經濟管理學院副教授

郭華勤(1976-),女,河南淮陽人,蘭州理工大學經濟管理學院碩士研究生

(編輯 虹 云)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04