上市公司R&D支出會計政策選擇影響因素分析

2011-11-29 06:59:56徐全華

財會通訊 2011年15期

徐全華

(暨南大學管理學院 廣東 廣州 510632)

上市公司R&D支出會計政策選擇影響因素分析

徐全華

(暨南大學管理學院 廣東 廣州 510632)

本文通過對年報對研發支出的會計處理方式進行分類分項發現,允許資本化處理會計政策有信息含量,研發投入大的行業,是否對研發支出資本化處理與公司的規模、財務杠桿、資產結構、行業競爭、盈利能力、現金流量能力、管理層持股顯著相關,對股票回報率也有作用,與非研發行業有著較明顯的區別。

R&D會計政策 資本化處理 影響因素

一、引言

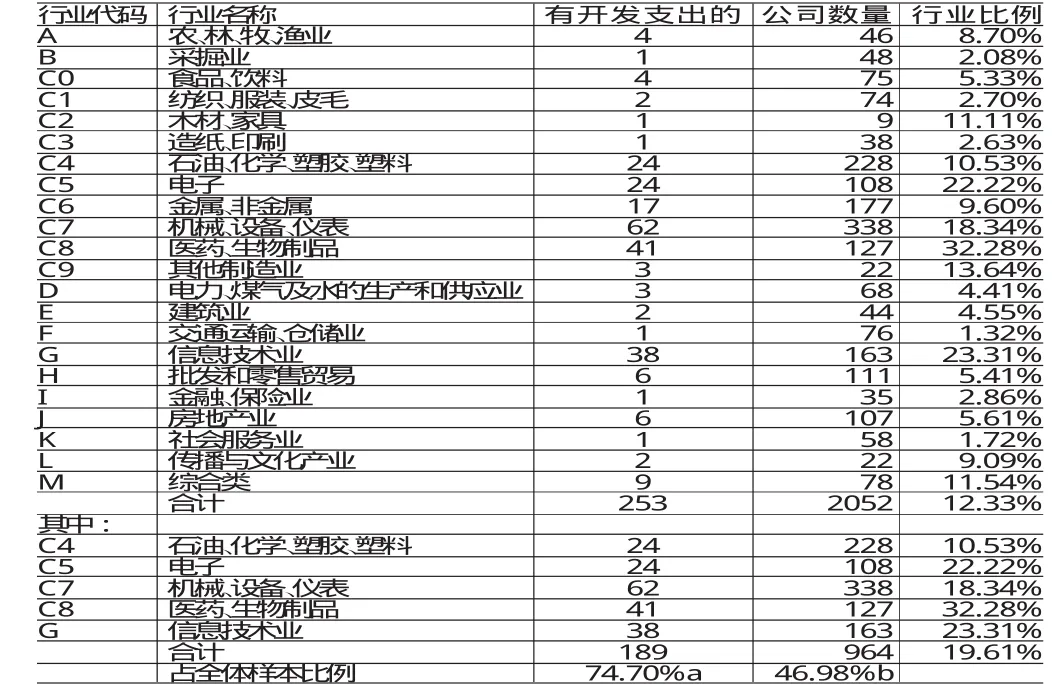

R&D投資是企業的一項重要的投資,不僅可以產生新的知識和信息,而且可以增強企業吸收現有知識和信息的能力,有研究發現外國公司比中國公司表現出更為活躍的研發行為,把銷售收入中的更大部分投入研發,更多地設立獨立研發部門來從事持續性的研發活動,R&D經費主要運用于應用研究。這部分地解釋了為什么外國公司比國內的公司更加具有技術優勢(安同良等,2006)。在2006年頒布的《無形資產》會計準則中,也允許企業將符合條件的研發支出資本化,這有利于提升公司業績的,但從財務報告的披露來看,選擇資本化處理的公司并不多,是什么因素影響著公司對研發支出的會計政策呢?新會計準則的實施為檢驗研發支出會計政策選擇提供了良好的考察環境。本文關注的是影響我國上市公司研發支出會計政策選擇的因素。(表1)列示了新會計準則實施后,2007年至2009年全部A股上市公司在年度財務報告的資產負債表中披露了“開發支出”的分布情況。數據顯示,披露研發比例最高的是醫藥、生物制品行業,比例達到32.28%,比例最低的是社會服務業為1.32%。以醫藥生物制品行業為例,在年度財務報告中,幾乎所有的企業都傳遞了公司進行研發的信息,但信息的透明度不同,一些公司僅有文字性的表述,或通過報表附注的方式披露,或在表中予以確認披露。雖然信息不太充分,但仍可以看出研發支出在不同行業的差異,根據有“開發支出”公司所占行業的比例以及數量、年報的相關信息,本文將C4、C5、C7、C8、G五個行業視為研發型行業,其他的視為非研發型行業,以比較分析影響公司研發會計政策選擇的主要因素。

表1 A股研發支出情況

二、文獻回顧

(一)國外文獻 國外R&D的會計問題充滿了爭議,不管是費用化還是資本化,處理方式的利弊都是那么明顯,結果如何難以描述和量化。費用化R&D支出是會扭曲會計信息的,因為忽略了這些支出帶來的未來經濟利益,但這樣做的理由也是充分的,因為這些支出所帶來的價值實在是太難以證實了,資本化R&D支出會降低盈余質量,增加代理成本(LaFond and Watts,2008)。系統地低估資產的價值會增加技術密集型公司的成本,費用化R&D會讓管理者產生放棄凈現值為正的項目,避免因R&D投資而在當期出現虧損,Saito(2004)發現當預期當期利潤下降時,管理層很可能降低R&D支出,而如果當期出現虧損是不可避免時,“洗大澡”的行為則更有可能。在美國,1970年以后報告虧損的公司比例在不斷增加,McCallig(2003)認為,這其中有些是真正的虧損,但有些卻是由于穩健的會計處理方式導致的,特別是對R&D的費用化處理,是導致一些公司出現虧損的重要原因。發現研發型公司在無形資產、R&D方面有更多的投入,其資產的專用性更高,資產價值不容易從其他資產剝離,從貸款人角度,資產的專用性會影響其對抵押資產的價值評估,貸款的風險會更大,借款人獲取貸款的可能性會下降或貸款成本會增加。資產特征影響了公司承擔財務風險的能力,經營風險越大的公司其財務風險相對較低,因為其債務水平較低。費用化的處理方式是穩健性的,減少了管理者的自由裁量空間,但是管理者可以控制研究開發支出的時間。隨著研究開發支出的規模越來越大,改變對研究開發的處理方式或許有利于提高財務報告質量,即允許研究開發資本化并進行系統攤銷,這樣做有助于比較研究開發密集和非密集型企業的利潤、凈資產等數據的比較,從而讓會計信息對投資者更有用。在盈余管理的相關研究中,研究開發支出被視為是一種真實的盈余管理活動,即為了實現利潤目標,管理者會減少研究開發投資。如Mande等(2000)發現了管理者會根據當期利潤調整研究開發預算的證據。費用化處理研究開發支出就是將成本全部由當期利潤承擔而將任何可能的收益完全遞延,而不管這種支出是好消息還是壞消息。這潛在地讓管理者投資與正的凈現值研究開發項目意愿下降,特別是當管理者與股東的利益不太一致時,會關心短期的利潤影響。因此研發支出會計處理的政策選擇與代理問題相關,不同的政策選擇可以反映管理者的動機和對穩健性的態度。

(二)國內文獻 國內近年來關于R&D的研究主要集中于分析影響R&D投入及R&D投入與公司業績之間的相關性研究。關于影響R&D投入因素的研究,如股權性質和制度環境的影響(李蒙丹、夏立軍,2008;文芳,2008);股權結構的影響(任海云,2010);企業規模的影響(張長征等,2006;任海云,2010);公司財務特征的影響,如資本結構、現金流量、盈利能力等(羅紹德等2009;呂民樂等2010);公司高管的影響(劉運國等2007)。但對影響R&D投入的會計處理方法選擇的問題研究相對較少。

三、研究設計

(一)研究假設 Beaver等(2005)將會計穩健性分為有條件和無條件的穩健性。R&D的費用化處理被認為是無條件穩健性的典型案例。但跟加速折舊這類無條件的穩健性相比,R&D與穩健性的關系相對有彈性得多。根據會計準則的規定,R&D在滿足嚴格的條件下,也是能夠資本化的,即便是費用化的部分,也是一種酌量性的費用,其發生的時間和大小都會受到管理者的影響,而且是比較隱蔽的,不像折舊方法改變那么明顯。因此給予管理層研發投資處理的選擇權,是給了管理層進行盈余管理創造的空間。當公司處于虧損的邊緣時,可能會利用資本化處理的條件進行盈余管理,滿足利潤目標。意大利的會計準則也允許將研究開發資本化,Markarian等(2008)以意大利上市公司為樣本,檢驗了對研究開發進行資本化處理是否是受到了盈余管理動機的影響,作者發現公司會為了收益平滑的目的進行資本化處理。而我國的上市公司受到退市規定的影響,處于虧損邊緣的公司會有強烈的動機進行盈余管理以避免虧損的出現,因此資本化的處理方式為管理者提供了盈余管理的動機和空間,因此提出假設:

假設1:資本化處理受到盈余管理的影響,即公司處于虧損邊緣時更可能選擇資本化處理的方式

參考Bhattacharya(2003)、黎文靖(2008)等做法,將凈資產收益率處于0%~1%的視為有盈余管理的動機,em啞變量取值為1,否則為0,檢驗資本化處理與增加當期利潤以回避虧損是否存在顯著的相關性,預期em的系數為正。根據Lafond(2008)的發現,管理者持股可以讓管理者與股東的利益更加一致,研發支出往往需要較長的投資期,資本化的處理方式能減少放棄凈現值為正項目的可能性,從而改善管理層投資短視的問題,因此提出假設:

假設2:管理層是否持股與研發資本化處理正相關,研發型行業比非研發型的相關性更為顯著

對于處于發展中或競爭激烈,靠技術領先生存的行業或企業是至關重要的,是企業發展壯大的基礎。但技術開發的過程是連續而漫長的,結果充滿了不確定性,這類企業的經營風險要大大超過成熟的行業或企業。研發行業的競爭程度更加激烈,屬于這些行業的公司研發投入比例更大,選擇資本化處理的可能性也越大,因此提出假設:

假設3:相對于非研發行業的公司,研發行業公司的競爭程度與資本化處理更相關

競爭程度以營業毛利率為代理變量,因為競爭強度越激烈的行業,其營業毛利率越低,資本化處理可以釋放一種信號,代表公司的研發能力和結果,有利于公司在市場中的競爭,預期與資本化處理正相關。銀行等債權人在評估企業的財務風險、償債能力時往往以有形資產為基礎進行衡量,而以技術見長的企業對無形資產有更大的投資,研發投入相對固定資產的投資風險更高,在貸款時便會受到更大的約束,公司的研發資金主要來自于自身的盈利能力和現金流量,有研究表明,在R&D投資持續增長的情況下,費用化的處理會降低資產報酬率(ROA),公司盈利能力越強,費用化對利潤率的影響越低,會降低選擇資本化的可能性,而公司產生現金流量的能力越強,費用化處理的壓力也會越小,也會降低資本化處理的需求。而無形資產比例高、研發支出占投資比例大的企業更有動機選擇資本化的處理方式。因此提出假設:

假設4:研發投資受到資金的約束,資本化處理與資金約束負相關

假設5:無形資產對研發行業的重要性更大,無形資產比例越大,研發可能性也越大,會對資本化處理產生積極的影響,即資本化處理與無形資產比例正相關

假設6:研發資本化處理與公司盈利能力負相關,與現金流量負相關

公司長期資金供應能力對研發活動的成敗直接相關,能否獲得財務支持也是研發支出資本化的必要條件,因此資金約束用長期借款與總資產的比例衡量,公司盈利能力用總資產收益率衡量,產生現金流量能力用經營活動產生的現金凈流量進行衡量。

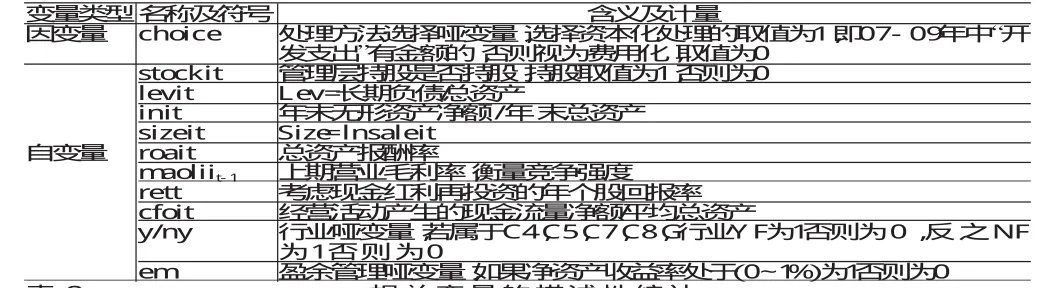

(二)變量定義 因變量和自變量的具體含義及分類見(表2)所示。

(三)樣本和數據選取 本文選擇全部A股非ST的上市公司,剔除金融類行業,要求2006年至2009年度有完整的數據,即2007年前上市的,有1225公司,剔除無營業毛利潤、總資產、營業收入、股票回報數據缺失、資產負債率大于1,營業收入增長率超過500%的數據,最終樣本為2007年至2009年的3339個。數據來自CSMAR數據庫,數據整理軟件使用EXCEL2007,統計回歸分析使用SPSS18.0。

表2 變量定義和計算方法

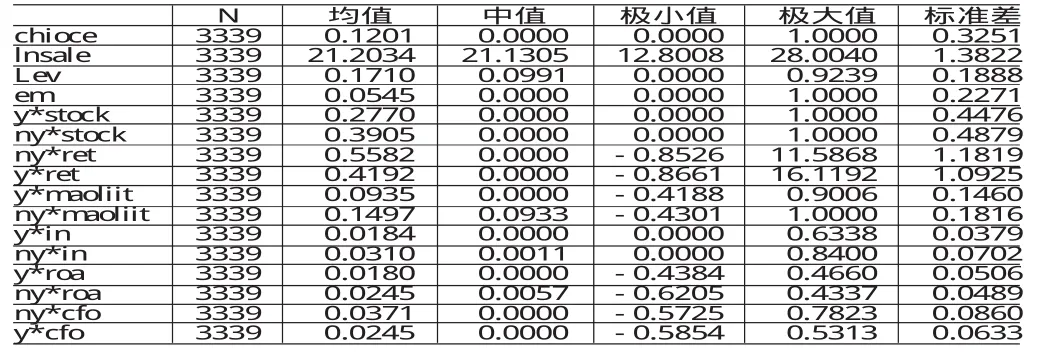

表3 相關變量的描述性統計

四、實證結果分析

(一)描述性統計 從(表3)相關變量的描述性統計中可以看出,研發行業的營業毛利率、總資產收益率、現金流量比率、無形資產比率和管理層是否持股的比率均值都低于非研發行業。將研發行業和非研發行業的樣本進行獨立樣本的均值T檢驗,其結果顯示資本化處理(Chioce)、財務杠桿(Lev)、營業毛利率、無形資產比率存在顯著差異,毛利率低說明研發行業的競爭程度更高,這為進一步探求影響資本化處理會計政策選擇的因素提供了分析的可能性。

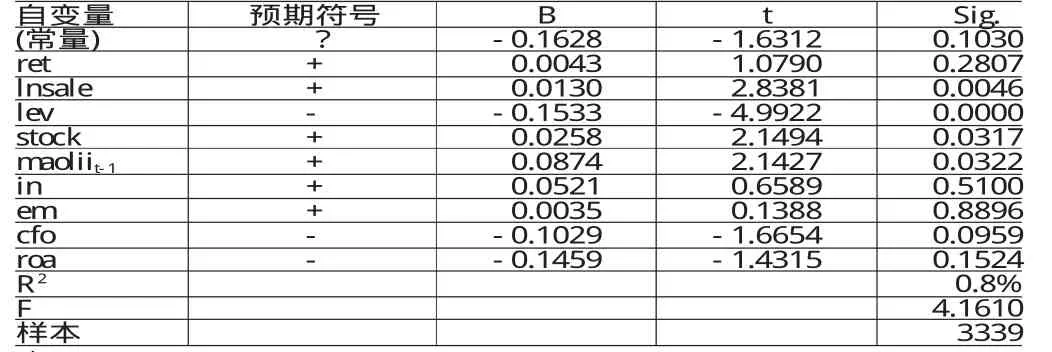

(二)不分類回歸結果分析 不分類的回歸結果見(表4),以上回歸結果顯示,營業收入規模對資本化研發支出的會計政策選擇有著積極的影響,其回歸系數為0.013,在1%水平上顯著為正。說明營業收入越大會有利于公司的研發投入,為公司的研發活動提供足夠的財力支持,有利于形成符合資本化條件的研究開發成果。長期負債水平系數顯著為負,表明研發投入受到外部長期資金供應的約束,不利于形成符合資本化條件的研究開發成果。管理層持股對研發投入也會產生積極的影響,并在5%的水平顯著為正,說明持股讓管理層與公司股東的利益趨同,注重長期投資,有利于形成符合資本化條件的研究開發成果。前期營業毛利率的形式在5%的水平上顯著為正,意味著毛利率的會對研發投入產生積極的影響。現金流量比率和總資產收益率與資本化選擇負相關,且前者在10%的水平上顯著,說明公司經營活動產生的現金凈流量越大、盈利能力越高,研發支出對當期損益的影響越小,管理者會傾向與費用化處理方式,這樣做也有利于后期的財務表現。回歸結果顯示選擇資本化處理與避免虧損的動機沒有相關性,但不能排除其他盈余管理的可能性,如平滑利潤。另外一方面,從披露的資本化金額來看,開發支出占營業收入比例很低,對盈虧不會產生重要的影響,而費用化的部分信息缺乏透明度,這阻礙了整體評估研發支出對盈余的影響。其他的結果顯示,無形資產比例和股票回報率與資本化處理之間沒有顯著的相關性。(表4)的結果不支持假設1,部分支持了其他假設,為了更好地檢驗影響資本化處理的因素,需進一步對樣本進行分類回歸。

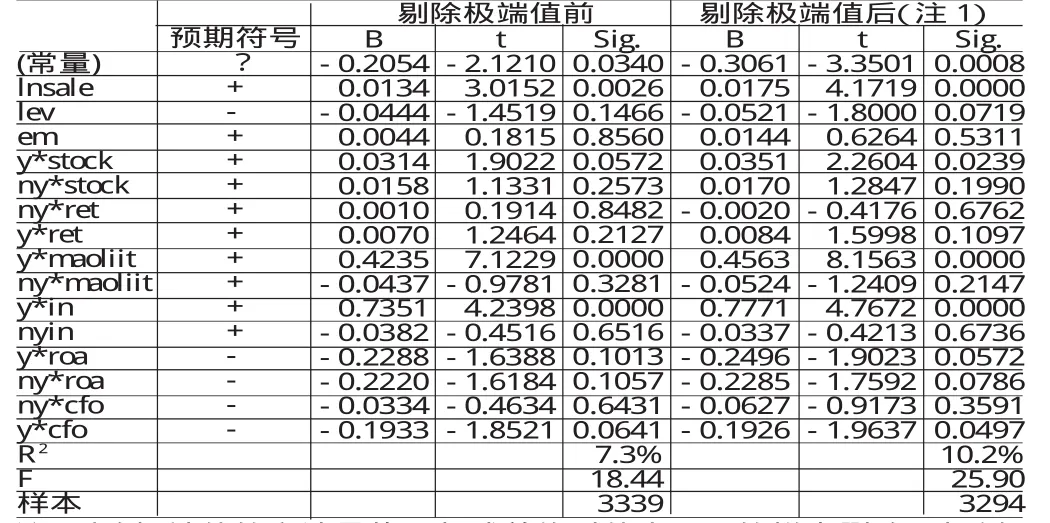

(三)分類回歸結果分析 從是否刪除極端值的結果來看,極端值對部分變量的顯著性產生了影響:財務杠桿、股票回報率、總資產收益率,下面的分析是針對剔除極端值后的。(表5)的結果顯示,分類能更加清楚了解研發行業和非研發行業在研發支出資本化處理的差異,分類后規模和杠桿仍然產生顯著性影響,影響方向與預期一致。非研發行業的管理層是否持股、前期營業毛利率、現金流量比率對資本化處理的影響顯著性消失,而研發行業則顯著相關,并且顯著得到了增強,管理層是否持股的系數變大、毛利率的顯著性由5%提高到1%,現金流量比率的顯著性由10%提高到5%,且系數都變大,這可以推測,在研發行業,毛利率與研發投入正相關,而非研發行業的毛利率與資本化處理的相關性發生了變化,由正轉負,盡管不顯著,說明非研發行業的毛利率增加可能會減少公司在研發方面的投入。而無形資產比率、總資產收益率的相關性在分組后得到了證實,可以發現研發行業的公司無形資產比例與資本化處理正相關,且在1%的水平上顯著。資產收益率越高,公司越傾向及時消化研發支出,即與資本化處理的相關性為負,且在10%的水平上顯著,顯著性超過非研發公司。研發行業的現金流量比率與資本化處理的負相關性增加,在5%的水平上顯著,而非研發公司的則不再顯著,說明現金流量對研發行業的研發支出會產生影響。股票回報率與研發支出資本化處理的相關性沒有改變,但研發行業的回歸系數為0.0084,t值為1.5998,比分類前大大提高,也趨近在10%的水平顯著,而非研發行業的系數為負但不顯著,說明披露研發行業的公司開發支出信息對公司會產生有利影響,投資者對此做出了積極的反應。總之,(表5)支持了假設2至假設6。

表4

表5

五、結論

本文發現,研發投入大的行業,是否對研發支出資本化處理與公司的規模、財務杠桿、資產結構、行業競爭、盈利能力、現金流量能力、管理層持股顯著相關,對股票回報率也有積極的作用,與非研發行業有著較明顯的區別,這跟已有文獻中關于影響研發投入強度的結論基本一致,說明這樣的分類方式還是科學合理的。這同時也驗證了會計政策的選擇是個綜合而復雜的過程,需要權衡利弊。由于會計準則中對研發信息的披露還是比較原則性的,給本文的研究結論帶來一定的影響。因此建議在準則的修訂時,可以考慮要求企業單獨披露研究開發的信息,類似于資產減值準備信息一樣,將研發支出的具體內容和金額詳細列示,讓投資者能更好地評估企業的投資行為,提高信息的透明度和可比性,減少公司對研發支出處理的操控行為等負面都大有好處,也有利于研發型公司獲得更多的資金支持。

[1]安同良、施浩,Alcorta:《中國制造企業R&D行為模式的觀測與實證》,《經濟研究》2006年第2期。

[2]黎文靖:《基于契約過程的會計穩健性研究——信息權力視角的另一種解釋》,《經濟科學出版社》2008年版。

[3]LaFond,R.and R.L.Watts.The Information RoleofConservatism.The AccountingReview,2008.

[4]Garen Markarian,Lorenzo Pozza,Annalisa Prencipe Capitalization of R&Dcosts and Earnings Management:Evidence from Italian listed companies The International JournalofAccounting,2008.

徐全華(1976-),女,廣西桂林人,暨南大學管理學院博士研究生

(編輯 梁 恒)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

活力(2019年15期)2019-09-25 07:21:38

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國塑料(2016年3期)2016-06-15 20:30:00

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12