非貨幣性資產(chǎn)交換會計處理探討

2011-11-29 06:58:04湖南女子學院歐陽振安

財會通訊 2011年13期

湖南女子學院 歐陽振安

非貨幣性資產(chǎn)交換會計處理探討

湖南女子學院 歐陽振安

一、經(jīng)濟業(yè)務是否屬于非貨幣性資產(chǎn)交換的判斷

非貨幣性資產(chǎn)是相對于貨幣性資產(chǎn)而言的。資產(chǎn)的本質屬性是能夠給企業(yè)帶來預期經(jīng)濟利益,非貨幣性資產(chǎn)和貨幣性資產(chǎn)區(qū)分的主要標志是資產(chǎn)在將來為企業(yè)帶來的經(jīng)濟利益,是不是固定的或可確定的,準則中具體解釋了貨幣性資產(chǎn),指企業(yè)持有的貨幣資金和將以固定或可確定的金額收取的資產(chǎn),包括現(xiàn)金、銀行存款、應收賬款和應收票據(jù)以及準備持有至到期的債券投資等。而非貨幣性資產(chǎn),是指貨幣性資產(chǎn)以外的資產(chǎn)。在實際工作中,純粹的易貨貿易并不多見,如果換入與換出的非貨幣性資產(chǎn)的公允價值不相等,則交易雙方一般采用貨幣性資產(chǎn)結清差價。涉及的少量貨幣性資產(chǎn)的交易,一般以貨幣性資產(chǎn)占整個資產(chǎn)交換總額的比例低于25%作為參考。支付的貨幣性資產(chǎn)占換入資產(chǎn)公允價值(或占換出資產(chǎn)公允價值與支付的貨幣性資產(chǎn)之和)的比例,或者收到的貨幣性資產(chǎn)占換出資產(chǎn)公允價值(或占換入資產(chǎn)公允價值和收到的貨幣性資產(chǎn)之和)的比例低于25%的,視為非貨幣性資產(chǎn)交換,高于25%(含25%)的,視為以貨幣性資產(chǎn)取得非貨幣性資產(chǎn),適用其他相關準則。

二、換入資產(chǎn)成本的計量

非貨幣性資產(chǎn)交換同時滿足下列條件的,應當以公允價值和應支付的相關稅費作為換入資產(chǎn)的成本,公允價值與換出資產(chǎn)賬面價值的差額計入當期損益。上述條件主要包括二點:交換具有商業(yè)實質、換入資產(chǎn)或換出資產(chǎn)的公允價值能夠可靠計量。換入資產(chǎn)成本的計算,可總結為以下公式:換入資產(chǎn)的成本=換出資產(chǎn)的公允價值+應支付的稅費-可抵扣的進項增值稅+支付的補價(-收到的補價)(換入資產(chǎn)和換出資產(chǎn)公允價值均能夠可靠計量的,應當以換出資產(chǎn)的公允價值作為確定換入資產(chǎn)成本的基礎,但有確鑿證據(jù)表明換入資產(chǎn)的公允價值更加可靠的除外。)若為涉及多項資產(chǎn)的非貨幣性資產(chǎn)交換,應當按照換入各項資產(chǎn)的公允價值占換入資產(chǎn)公允價值總額的比例,對換入資產(chǎn)的成本總額進行分配,確定各項換入資產(chǎn)的成本。

如果企業(yè)的非貨幣性資產(chǎn)交換不具有商業(yè)實質,或者雖具有商業(yè)實質但交換涉及資產(chǎn)的公允價值不能可靠計量,應當以換出資產(chǎn)的賬面價值和應支付的相關稅費作為換入資產(chǎn)的成本,不確認損益。換入資產(chǎn)成本的計算公式為:換入資產(chǎn)成本=換出資產(chǎn)賬面價值+應支付的相關稅費-可抵扣的進項稅額+支付的補價(-收到的補價)。若為涉及多項資產(chǎn)的非貨幣性資產(chǎn)交換,應當按照換入各項資產(chǎn)的原賬面價值占換入資產(chǎn)原賬面價值總額的比例,對換入資產(chǎn)的成本總額進行分配,確定各項換入資產(chǎn)的成本。

三、非貨幣性資產(chǎn)交換的會計處理

以公允價值為基礎計量的非貨幣性資產(chǎn)交換視同出售舊資產(chǎn),購入新資產(chǎn)兩項交易進行處理。對與換出資產(chǎn)公允價值與其賬面價值之間的差額,應當分別不同情況進行處理:換出資產(chǎn)為存貨的,作為銷售處理,按照收入會計準則,以其公允價值確認收入,同時結轉相應的成本;換出資產(chǎn)為固定資產(chǎn)、無形資產(chǎn)的,換出資產(chǎn)公允價值與其賬面價值之間的差額,記入營業(yè)外收入或營業(yè)外支出;換出資產(chǎn)為長期股權投資的,換出資產(chǎn)公允價值與其賬面價值的差額,記入投資收益。以賬面價值為基礎計量的非貨幣性資產(chǎn)交換在核算中相對簡單,換入資產(chǎn)的賬面價值以換出資產(chǎn)的賬面價值為依據(jù)計算,不確認損益。

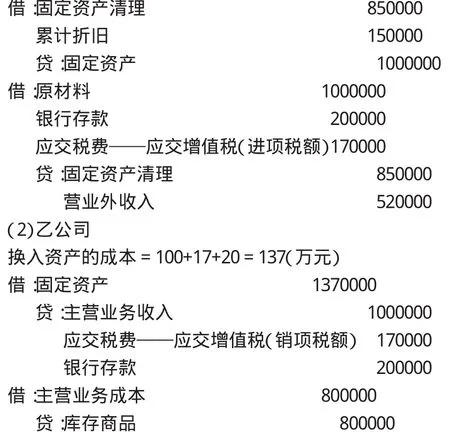

[例]甲公司以其使用中的賬面價值為85萬元(原價為100萬元,累計折舊為15萬元,未計提減值準備)的一臺設備換入乙公司生產(chǎn)的一批鋼材,鋼材的賬面價值為80萬元。甲公司換入鋼材作為原材料用于生產(chǎn)產(chǎn)品,乙公司換入設備作為固定資產(chǎn)管理。設備的公允價值為137萬元,鋼材的公允價值為100萬元。由此乙公司另支付20萬元補價給甲公司。甲公司和乙公司均為增值稅一般納稅人,適用的增值稅稅率均為l7%,計稅價格等于公允價值。假定甲、乙公司不存在關聯(lián)方關系,交易價格公允,交易過程除增值稅以外不考慮其他稅費,且乙公司因換入設備而涉及的增值稅進項稅額不得抵扣。

首先,該交易是設備和鋼材之間的交換,兩者都是非貨幣性資產(chǎn),另該項交易涉及補價,且補價所占比例分別如下:甲公司收到的補價(20萬元)÷?lián)Q出資產(chǎn)公允價值(137萬元)=14.6%;乙公司支付補價(20萬元)÷?lián)Q入資產(chǎn)公允價值(137萬元)=14.6%。由于該項交易所涉及的補價占交換的資產(chǎn)價值的比例低于25%,綜上兩點可判斷該交易為非貨幣性資產(chǎn)交換。其次,該交易同時滿足兩個條件,具有商業(yè)實質且其公允價值能夠可靠計量,可知換入資產(chǎn)應以公允價值為基礎進行計量。甲公司與乙公司的賬務處理分別如下:

(1)甲公司:以換出設備的公允價值作為換入鋼材的成本。換出設備作出售處理,凈損益計入“營業(yè)外支出”,換入資產(chǎn)的成本=137-17-20=100(萬元)。

[1]財政部:《企業(yè)會計準則2006》,經(jīng)濟科學出版社2006年版。

(編輯 代 娟)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06