多層交叉控股集團長期股權投資項目的抵銷處理

2011-11-29 06:58:02湖南女子學院呂敏蓉

財會通訊 2011年13期

關鍵詞:核算

湖南女子學院 呂敏蓉

多層交叉控股集團長期股權投資項目的抵銷處理

湖南女子學院 呂敏蓉

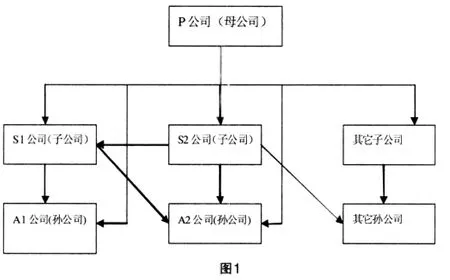

所謂多層交叉控股,就是指集團中受母公司控制的子公司之間還有相互持股,也就是說,納入合并范圍的子公司不僅有受母公司直接控制的子公司,也有間接控制和混合控制的情形。集團內各公司的關系如圖1所示,多層交叉控股的關系比較復雜,本文只對子公司之間交叉持股且對長期股權投資采用成本法核算的情況作一探討。

一、合并當年的會計處理

當子公司之間交叉持股且對長期股權投資采用成本法核算時,對股權投資相關項目的抵銷處理應有所調整。本文通過一個實例來進行討論。

[例]假設P公司于2010年1月1日,通過購買方式,支付銀行存款12500萬元獲得S1公司80%的股權,P公司的子公司S2公司也支付銀行存款1500萬元,購入S1公司10%的股權。S1公司2009年12月31日的資產負債表簡表如表1所示。又假定S1公司2010年實現凈利潤5000萬元,決定分配股利3000萬元,盈余公積按15%的比例提取,則2010年12月31日S1公司個別資產負債表中所有者權益的組成情況如表2:

表1 S1公司資產負債表2009年12月31日 單位:萬元

表2 S1公司2010年12月31號所有者權益的組成情況 單位:萬元

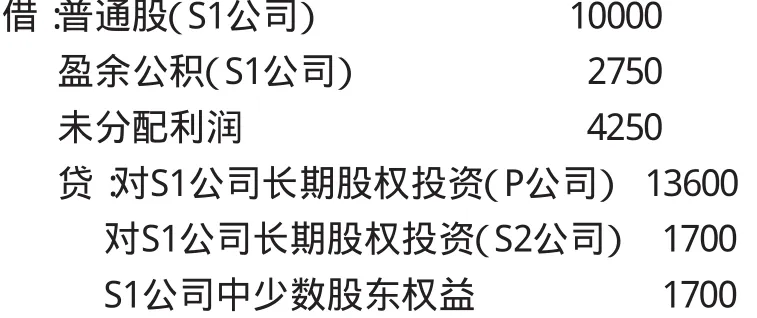

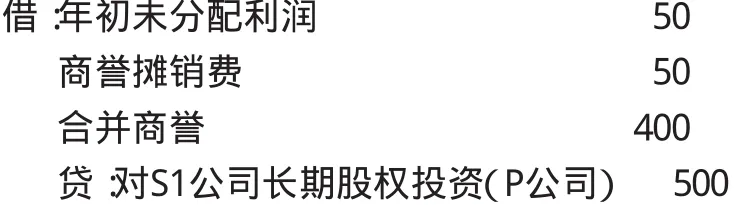

年末,P公司的會計處理為:確認投資收益4000萬元(5000×80%),并相應增加對S1公司長期股權投資的賬面價值,記錄應收股利2400萬元(3000×80%),并相應減少對S1公司長期股權投資的賬面價值,則P公司2010年12月31日個別會計報表中對S1公司長期股權投資的賬面價值為12500+4000-2400=14100萬元。S2公司的會計處理為(假定對S1公司的長期股權投資采用成本法進行核算):確認投資收益300萬元(3000×10%),但不調整對S1公司長期股權投資的賬面價值。假定對合并商譽采用直線法按10年攤銷,則在合并工作底稿中應首先確認合并商譽(包括己攤銷的和未攤銷的),并相應調整P公司對S1公司長期股權投資的賬面價值。P公司2010年末編制合并工作底稿時的調整和抵銷分錄為:

分錄①:

分錄②:

分錄③:

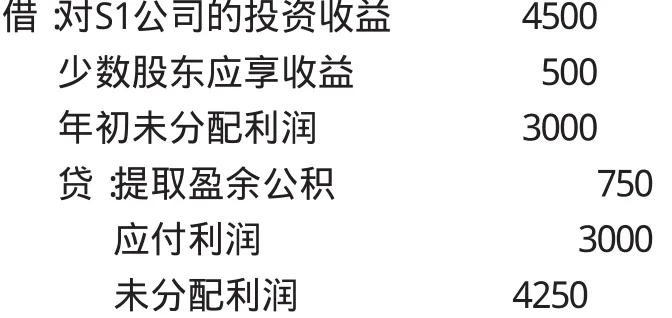

從分錄②可知,S2公司“對S1公司長期股權投資”的抵銷額為1700萬元,實際上是假定S2公司對S1公司的長期股權投資采用權益法進行核算,即2010年12月31日其對S1公司長期股權投資的賬面價值為1500+5000×10%-3000×10%=1700(萬元)。而從分錄③可知,對S2公司的投資收益抵銷額為5000×10%=500(萬元),也是假定其對S1公司的長期股權投資采用權益法進行核算。而在S2公司的個別會計報表中,對S1公司長期股權投資的賬面價值并沒有變化,仍為1500萬元,投資收益則為300萬元。可見,其對S1公司長期股權投資和投資收益同時多抵銷了200萬元,應予以轉回,以真實地反映集團的財務狀況和經營成果。故應編制以下調整分錄:

另外,對盈余公積的轉回編制轉回分錄如下:

二、以后年度的會計處理

續例1,假定S1公司2011年實現凈利潤和利潤分配情況同2010年,則2011年12月31日S1公司個別資產負債表中所有者權益的組成情況如表3:

表3 S1公司2011年12月31號所有者權益的組成情況 單位:萬元

P公司2011年12月31日個別資產負債表中對S1公司長期股權投資的賬

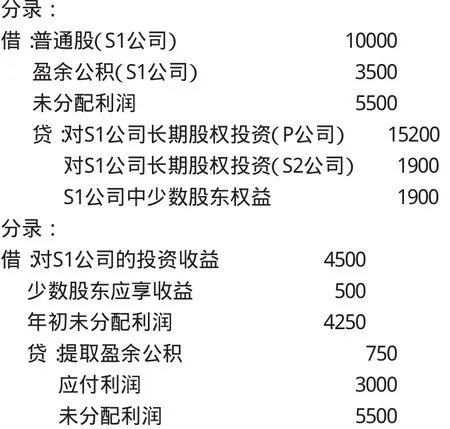

面價值為13600+4000-2400=15200萬元,個別利潤表中記錄的從S1公司取得的投資收益為5000×80%=4000萬元。S2公司個別資產負債表中對S1公司長期股權投資的賬面價值仍為1500萬元,個別利潤表中記錄的從S1公司取得的投資收益為3000×10%=300萬元。P公司年末編制的合并工作底稿中的調整和抵銷分錄為:

分錄:

對分錄①的說明:編制原理同2010年末的分錄①,只是2010年合并商譽攤銷費己轉入2011年的年初未分配利潤。

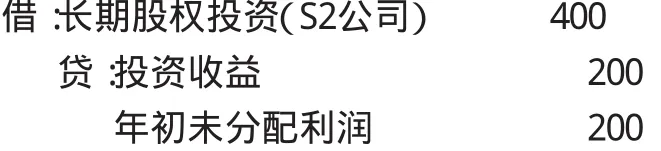

由以上分錄②、③可知,S2公司“對S1公司長期股權投資”的抵銷額為1000萬元,實際上是假定S2公司對S1公司的長期股權投資采用權益法進行核算,即:2011年12月31日的對S1公司長期股權投資的賬面價值為1500+5000×10%-3000×10%+5000×10%-3000×10%=1900(萬元),多抵銷400(萬元)。而對2011年的投資收益多抵銷200萬元。應予以轉回,編制調整分錄如下:

(2010年的“投資收益”已轉入2011年的“年初未分配利潤”)

同樣,轉回多抵銷的盈余公積,調整分錄如下:

以上合并會計處理均未考慮所得稅的影響,如果考慮所得稅的影響,其處理將會復雜很多。根據我國稅法的相關規定,符合條件的企業集團可以合并交納企業所得稅,由此,必然面臨合并所得稅費用的分攤問題,這一直是會計理論界爭論較多的問題,且至今沒有定論。另一方面,我國稅法規定,對企業權益投資所取得的投資收益的所得稅計算,采用成本法,即:在被投資企業宣布分配利潤時才確認投資收益,計算該收益應交納的所得稅,且只有在投資企業所得稅率高于被投資企業所得稅率時才納稅。而對投資企業按權益法確認的投資收益不計入應納稅所得額。這樣,上述分錄中涉及投資收益及利潤分配的項目金額不僅受到集團所得稅交納方式、合并所得稅費用分攤方式的影響,還會受到投資公司與本地投資公司所得稅率孰高孰低情況的影響,將非常復雜。

[1]財政部:《企業會計準則》,經濟科學出版社2006年版。

[2]財政部:《企業會計準則2003》,經濟科學出版社2003年版。

[3]財政部:《企業會計準則——應用指南》,中國財政經濟出版社2006年版。

[4]財政部:《企業會計準則》,經濟科學出版社2002年版。

[5]韓冬芳:《中級財務會計》,上海財經大學出版社2008年版。

(編輯 代娟)

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25