持有至到期投資溢折價攤銷中“T”形賬戶運用淺析

2011-11-29 06:58:02西南大學育才學院工商學院劉衛(wèi)華

財會通訊 2011年13期

西南大學育才學院工商學院 劉衛(wèi)華

持有至到期投資溢折價攤銷中“T”形賬戶運用淺析

西南大學育才學院工商學院 劉衛(wèi)華

一、持有至到期投資的溢折價攤銷處理

從投資者的角度上看,存在按債券面值購入、溢價購入和折價購入三種情況。由于票面利率與市場利率之間的差異導致債券投資者溢價或折價購入,購買價與面值的差異就是一種利息費用。當溢價購買時債券購買價高于面值,投資者將比面值多支付債券溢價部分,因此確認投資者的投資收益時應考慮這部分在購買時比面值多付出的溢價金額,此時投資者的投資收益=債券的票面利息-溢價攤銷;反之,折價購入時債券購買價低于面值,投資者將比面值少支付債券折價部分,因此確認投資者的投資收益時則應考慮這部分在購買時比面值少支付的折價金額,此時投資者的投資收益=債券票面利息+折價攤銷。從上述債券溢折價購買的情況可以發(fā)現(xiàn),債券投資收益的確認都是在票面利息的基礎上加或減債券折價與溢價,是對票面利息的調整。因而在債券的會計核算中設置“利息調整”賬戶進行持有至到期投資的明細核算,同時設置“面值”反映債券的初始購入成本。

與此同時,作為持有至到期投資購入的債券,按債券還本付息情況,一般分為三類:到期一次還本付息;到期一次還本分次付息;分期還本分期付息。不同類型的債券分別采用不同類型的確認與計量方法。對于一次還本付息債券而言,其票面利息必須到期后才能予以歸還是一種長期債權,在“持有至到期投資——應計利息”賬戶中進行明細核算,而到期一次還本分次付息和分次還本付息的票面利息平時能定期獲得,其票面利息是一種短期債權,在一級科目“應收利息”中核算。由此可知,持有至到期投資一級賬戶下設的明細賬則是由三個賬戶組成:“面值”、“利息調整”、“應計利息”。

二、“T”形賬戶在持有至到期投資中的運用

根據(jù)持有至到期投資實際投資收益的相關理論,對投資者購買較為普遍的一次還本分期付息債券進行溢折價攤銷核算中,可以借助“持有至到期投資”的“T”形賬戶來進行,而不是編制較為抽象的“溢折價攤銷計算表”來對持有至到期投資進行溢折價攤銷并計算投資收益。

[例1]甲公司2009年1月1日購入某公司2009年1月1日發(fā)行的三年期債券,作為持有至到期投資。該債券票面金額為100萬元,票面利率為10%,甲公司實際支付106萬元。該債券每年付息一次,最后一年還本金并付最后一次利息,假設甲公司按年計算利息,則甲公司的會計處理如下(單位:萬元):

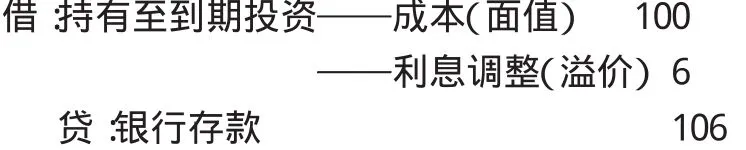

(1)甲公司2009年1月1日購入時

將上述會計分錄過賬到“持有至到期投資”的“T”形賬戶中:

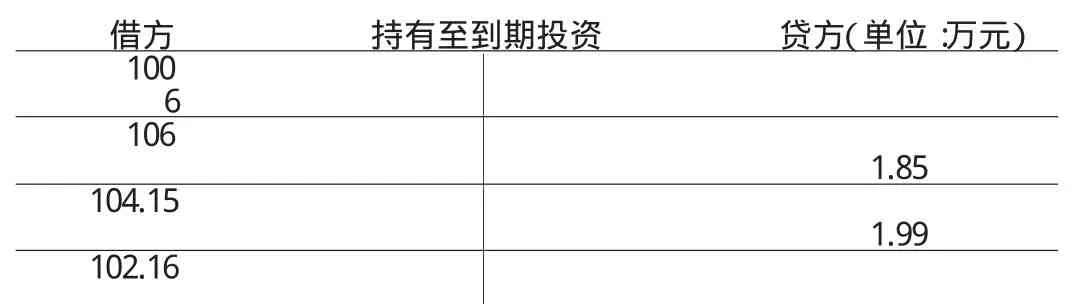

借方 持有至到期投資 貸方(單位:萬元)100 6 106

從持有至到期投資的“T”形賬戶中,可以反映出2009年1月1日甲公司購買債券后“持有至到期投資”的賬面價值為106萬元,即公司實際所持有的金融工具投資為106萬元(構成長期資產(chǎn))。

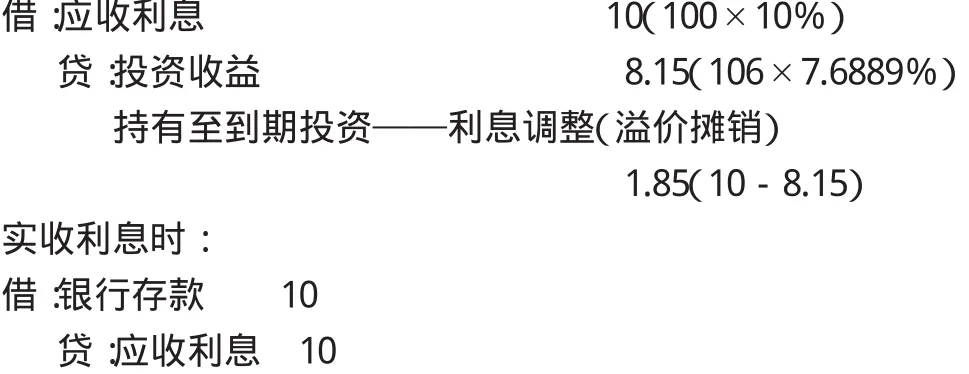

由上可知,利息調整=票面利息-投資收益,即溢價購入時的投資收益=票面利息-利息調整(溢價攤銷額),表示甲公司收取的利息10萬元中有8.15萬元為實際購入債券所獲取的投資收益,另外1.85萬元為當初債券購買時多支付的溢價攤銷額。將溢價攤銷額1.85萬元過賬到“持有至到期投資”的“T”形賬戶中:

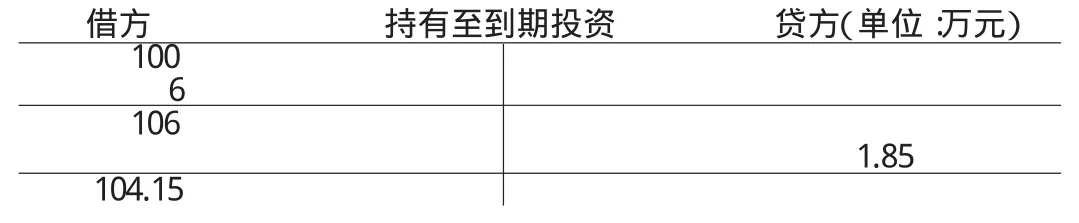

借方 持有至到期投資 貸方(單位:萬元)1006 106 1.85 104.15

“T”形賬戶余額反映出公司在2009年末溢價攤銷后,持有至到期投資的賬面價值,即攤余成本為104.15萬元,根據(jù)該攤余成本可計算出下一年的投資收益.。

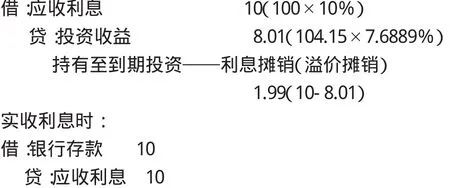

(3)2010年12月31日計算應收利息和確認投資收益

將溢價攤銷額1.99萬元過賬到“持有至到期投資”的“T”形賬戶中:

借方 持有至到期投資 貸方(單位:萬元)1006 106 1.85 104.15 1.99 102.16

此時持有至到期投資的攤余成本=104.15-1.99=102.16(萬元)

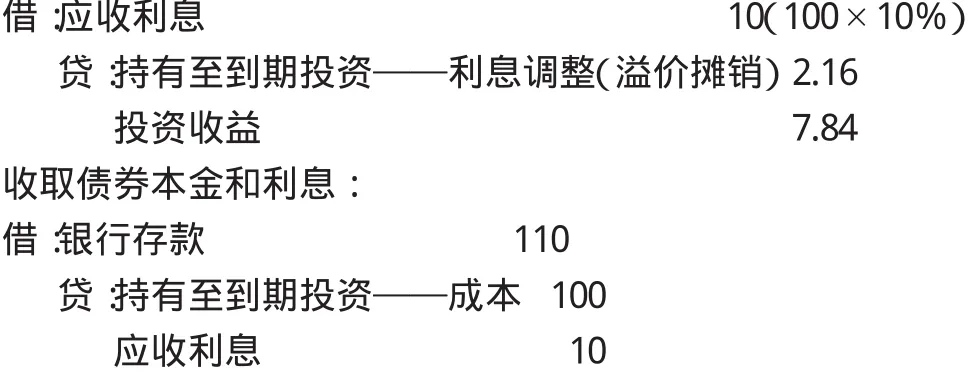

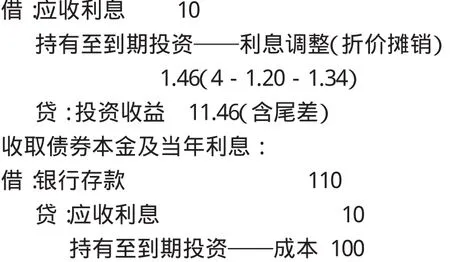

(4)2011年12月31日計算應收利息和確認投資收益并收取本金。分析:投資收益=攤余成本×實際利率=102.16×7.6889%=7.85(萬元),溢價攤銷額=10-7.85=2.15(萬元);因最后一年需考慮計算結果的尾差,此時可先用倒擠法計算出本年利息調整數(shù)(溢價攤銷額)=總計溢價攤銷額-溢價已攤銷額=(106-100)-1.85-1.99=2.16(萬元),投資收益=應收利息(10萬元)-溢價攤銷(2.16萬元)=7.84(萬元)。

將2011年持有至到期投資溢價攤銷額和收取的債券本金過賬到“持有至到期投資”的“T”形賬戶中,此時持有至到期投資賬戶的余額應為0。

借方 持有至到期投資 貸方(單位:萬元)1006 106 1.85 104.15 1.99 102.16 2.16 100 100 0

如果投資企業(yè)是以低于債券面值的金額折價購入債券,同樣可以利用上述開設“T”形賬戶的方法來核算,此時每年年末投資收益及應收利息的賬務處理符合關系式:投資收益=票面利息(應收利息)+利息調整(折價攤銷額),具體例解如下:

[例2]例1資料中若甲公司實際支付96萬元取得該債券,該公司的會計處理如下(單位:萬元):

自征和二年(前91)上推二十年是元封元年(前110),自此上推一年是元鼎六年(前111),上推七年是元狩六年(前117),司馬遷“仕為郎中”的年代不出于元狩六年至元鼎六年之間(前117—前111)。司馬遷“二十南游江淮”的年代當不出元狩五年至元鼎五年(前118—前112)的范圍。由此上推二十年,司馬遷當生于建元三年至元光三年(前138—前132)中的某一年。

(1)2009年1月1日購入債券時

過賬到持有至到期投資“T”形賬戶

借方 持有至到期投資 貸方(單位:萬元)100 4 96

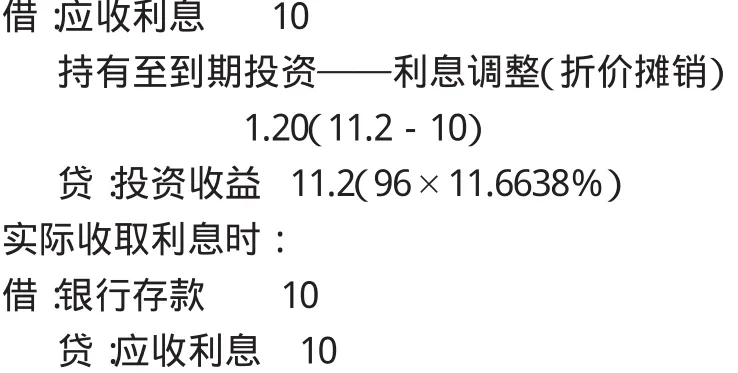

(2)2009年12月31日計算并確認投資收益

實際利率計算:10×(1+r)-1+10×(1+r)-2+110×(1+r)-3=96(萬元),r=11.6638%。

將折價攤銷額過賬到持有至到期投資“T”形賬戶中:

借方 持有至到期投資 貸方(單位:萬元)100 4 96 1.20 97.20

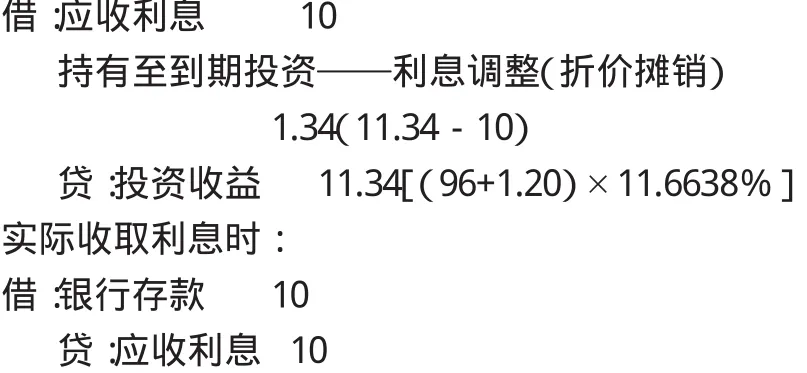

(3)2010年12月31日計算確認投資收益

將折價攤銷額過賬到持有至到期投資“T”形賬戶中:

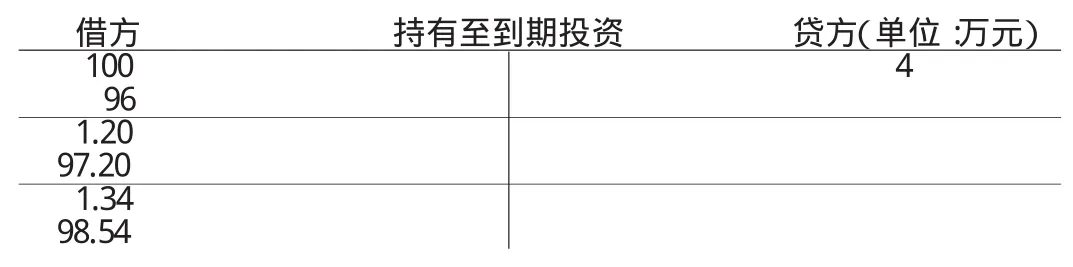

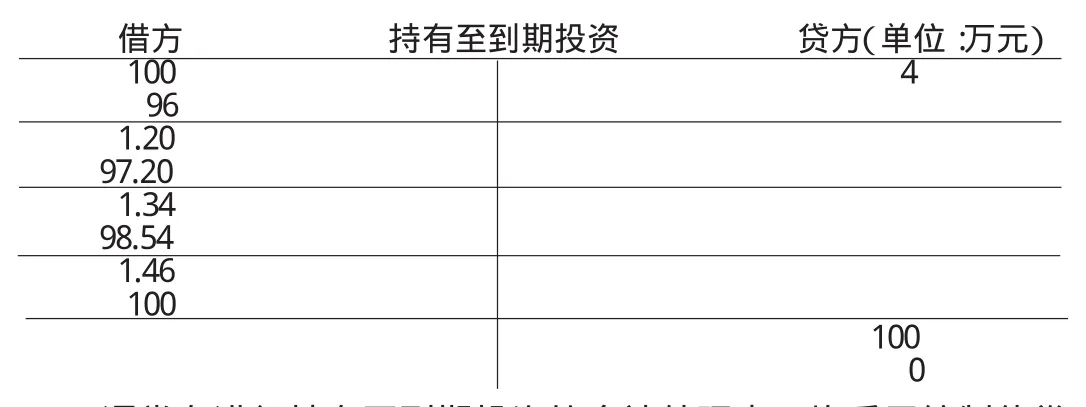

借方 持有至到期投資 貸方(單位:萬元)100 4 96 1.20 97.20 1.34 98.54

(4)2011年12月31日確認投資收益并收回本息

將折價攤銷額及收取的本金過賬到持有至到期投資“T”形賬戶中,持有至到期投資的賬面余額為0:

借方 持有至到期投資 貸方(單位:萬元)100 4 96 1.20 97.20 1.34 98.54 1.46 100 1000

通常在進行持有至到期投資的會計處理中,均采用編制債券溢折價攤銷計算表的方法來反映各年持有至到期投資溢價和折價攤銷額及當年投資收益,相對于開設持有至到期投資“T”形賬戶過賬的方法而言略顯抽象,相反,運用“T”形賬戶過賬的方法進行持有至到期投資溢折價攤銷則更為直觀,并且符合會計人員的思維習慣。

[1]財政部會計司:《企業(yè)會計準則講解》,人民出版社2008年版。

[2]孫敏、李遠慧、門瑢主編:《中級財務會計學》,清華大學出版社2008年版。

[3]劉海燕、王則斌主編:《中級財務會計教程》,復旦大學出版社2008年版。

(編輯 代娟)