淺談實際利率法下到期還本付息債券溢折價攤銷

2011-11-29 06:57:56河北工業職業技術學院宣鋼分院王永莉

財會通訊 2011年13期

關鍵詞:利率

河北工業職業技術學院宣鋼分院 王永莉

淺談實際利率法下到期還本付息債券溢折價攤銷

河北工業職業技術學院宣鋼分院 王永莉

《企業會計準則第22號——金融工具確認和計量》規定:企業應當采用實際利率法,按攤余成本對持有至到期投資及其他金融負債進行后續計量。其中攤余成本,是指該金融資產或金融負債的初始確認金額經下列調整后的結果:(1)扣除已償還的本金;(2)加上或減去采用實際利率法將初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額;(3)扣除已發生的減值損失(僅適用于金融資產)。實際利率法,是指按照金融資產或金融負債的實際利率計算其攤余成本及各項利息收入或利息費用的方法。此規定明確債券的溢折價攤銷只可采用實際利率法進攤銷。債券按付息方法的不同可分為兩種類型:一種是分期付息、到期還本;另一種是期滿時一次還本付息。不同版本的《企業會計準則》的講解中比較詳盡的闡釋了實際利率法下分期付息、到期還本的債券溢價或折價攤銷,而對于到期還本付息的債券如何采用實際利率法攤銷其溢折價,則未提及。文章試從持有至到期投資和應付債券溢折價攤銷兩方面進行探討。

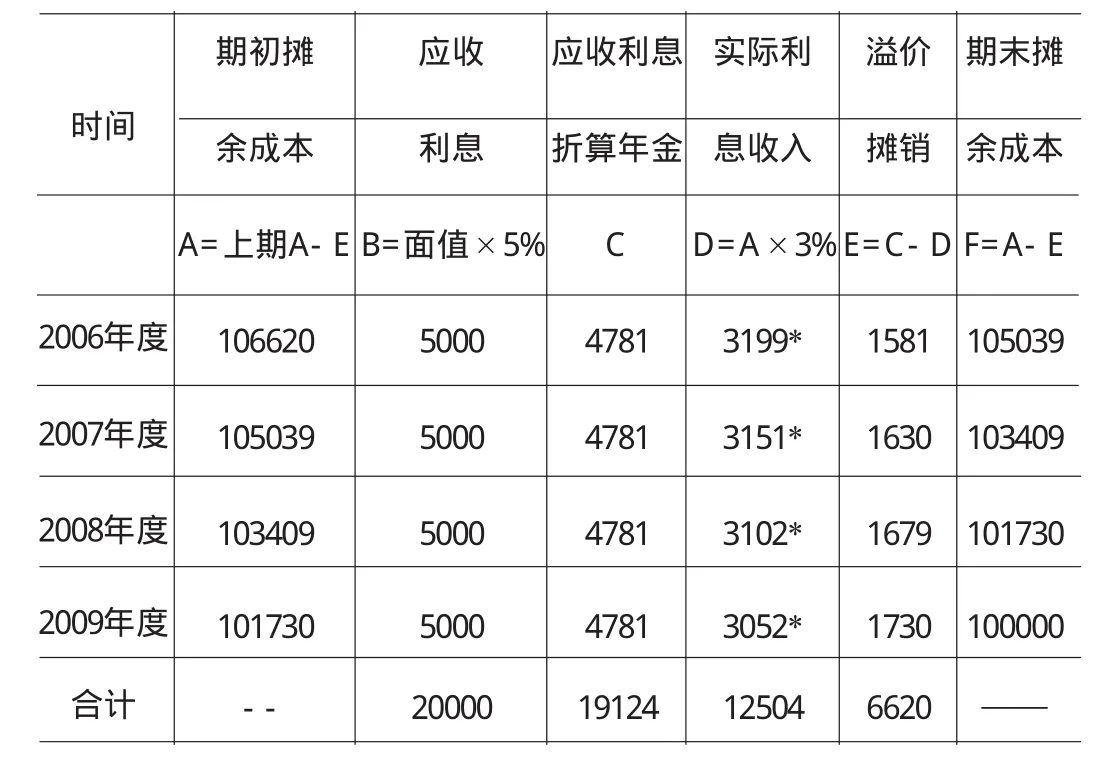

表1 持有至到期投資溢價攤銷表 單位:元

一、持有至到期投資到期還本付息債券溢折價攤銷會計處理

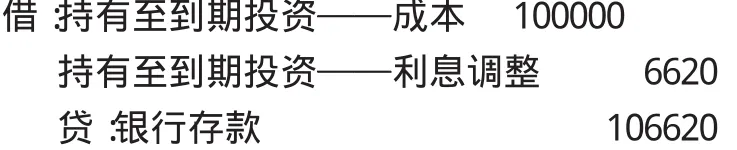

(一)購入債券時會計處理 企業購入準備長期持有的債券時應當按取得時的公允價值和相關交易費用之和作為初始確認金額。支付的價款中包括的已到付息期限但尚未領取的債券利息,應單獨確認為應收項目。

[例]A公司2006年1月1日以106620元購人B公司2006年1月1日發行的4年期債券,票面利率5%,債券總面值100000元,該債券于期滿后一次還本付息,單利計息,假設不考慮相關稅費。

A公司購入債券時:

(二)持有期間的會計處理 持有至到期投資用實際利率法攤銷債券溢折價時有兩個關鍵問題要解決。

(1)債券實際利率的確定。實際利率,是指將金融資產在預期存續期間或適用的更短期間內的未來現金流量,折現為該金融資產當前賬面價值所使用的利率。設:債券實際利率為i,期限為n年,期滿一次還本付息,則:債券到期本利和=債券總面值十債券總面值×票面利率×n。令:債券投資總成本=債券到期本利和×(1+i)-n,則(1+i)-n=債券投資總成本/債券到期本利和,從而可計算出債券實際利率。

接上例A公司購人債券的實際利率計算如下:債券到期本利和=100000+100000×5%×4=120000(元),令:106620=120000×(1+i)-4,則債券的實際利率i=3%。

(2)債券溢折價的攤銷。企業取得的到期還本付息的債券,應于資產負債表日按票面利率計算確定的應收未收利息,在實務中債券利息在債券到期日一次性收到,采用實際利率法時,應先把債券到期所能收取的利息總額折算為年金,然后以年金和實際利率計算確定的利息收入計算每期(一般按年計算)應分攤的溢價或折價,即根據這個利息終值求各期利息年金。計算每期利息年金,到期收到的利息總額=利息年金×年金終值系數,即F=A×(F/A,i,n),其中:F表示到期支付的利息總額,A表示年金,i表示實際利率,n表示期間,承上例,計算A公司購入債券的利息年金:20000=A×(F/A,3%,4),(F/A,3%,4)=[(1+3%)4-1]/3%=4.1836,A=20000/4.1836=4780.57≈4781(元)。攤銷債券溢折價,承上例,A公司各期的攤余成本、溢價攤銷、票面及實際利息如表1所示:

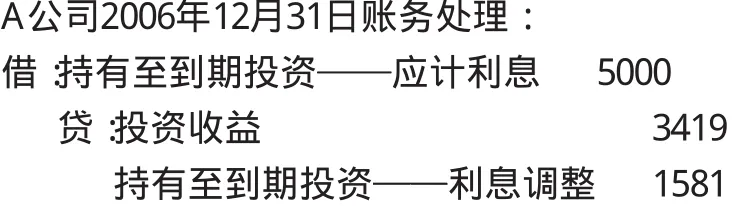

(3)會計分錄。對于到期還本付息的債券,上述債券溢折價攤銷表中所列的應收利息年金和實際利息收入數字,只能作為計算各期溢折價攤銷額的依據,而不能作為賬務處理的依據。由于表中溢價攤銷是按債券期滿應收利息總額折算出來的利息年金計算的,則每期的實際利息收入是考慮了貨幣的時間價值后計算出來的實際利息收入,而會計核算上確認的應收利息,是不考慮貨幣時間價值的金額,因此計價基礎不同,這樣在作會計分錄時,當期應收利息仍應按照票面價值和票面利率計算的金額確認,而當期的實際利息收入應該按應收利息與溢價攤銷金額的差額(或折價攤銷金額之和)確定,只有這樣應收利息和實際利息收入的計價基礎才是一樣,企業的賬戶才能平衡。

至此,“持有至到期投資——利息調整”的6620元已經全部攤銷。

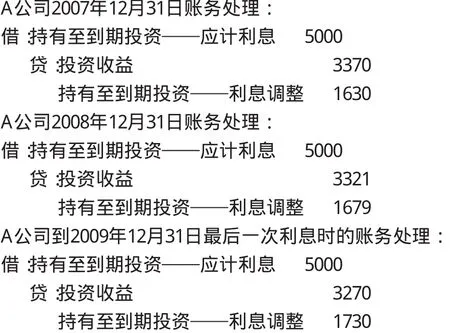

(三)債券到期收回本息的會計處理 2009年12月31日收回本金時的賬務處理:

此外,如果是折價購入的債券在折價攤銷時采用加計處理,即期初攤余成本=上期攤余成本+折價攤銷,投資收益=應計利息+折價攤銷,折價購入債券與溢價購入債券的會計處理只是在利息調整確認和攤銷的方向有別,其余的會計處理相同。

二、到期還本付息的應付債券溢折價攤銷的會計處理

應付債券與持有至到期投資是分別從債券發行方與債券投資方兩個不同的會計主體考慮的,因此設置的賬戶正好相反,一方是籌資方,設置負債賬戶;另一方是投資方,設置資產賬戶。這樣其應付債券與持有至到期投資的溢折價攤銷的金額相同。

(一)債券發行時的會計處理 《企業會計準則第22號——金融工具確認和計量》規定,其他金融負債是指除以公允價值且其變動計入當期損益的金融負債以外的金融負債。企業發行的債券應當劃分為其他金融負債。其他金融負債應當按其公允價值和相關交易費用之和作為初始確認金額。

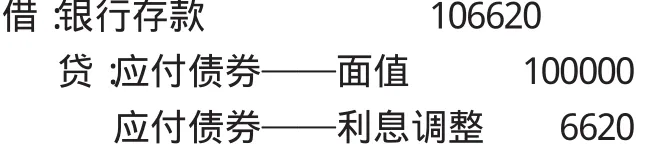

仍接上例:B公司2006年1月1日發行債券時的會計分錄為:

(二)債券存續期間的會計處理 計算實際利率。《企業會計準則第22號——金融工具確認和計量》規定, 應付債券的實際利率是指將應付債券在債券存續期間的未來現金流量,折現為該債券當前賬面價值所使用的利率。由此可見,債券發行方與投資方計算實際利率的方法是相同的,即債券的賬面價值=到期應付債券的本利和×(1+實際利率)-n。以此公式計算出發行債券的實際利率,106620=120000×(1+i)-4。B公司的實際利率與投資方相同,也為3%。債券溢折價的攤銷。到期還本付息應付債券溢折價的攤銷,參考上述債券投資方計算方法確定。承上例,B公司各期的攤余成本、溢價攤銷、票面及實際利息計算如表2所示:

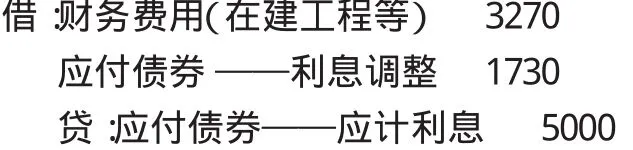

在進行賬務處理時,應將用債券面值乘以票面利率計算出來的應計利息計入其科目的貸方,將上表計算的溢價攤銷額計入應付債券科目的貸方,將應計利息減去溢價(加上折價)攤銷后的余額,計人財務費用、在建工程等科目的借方。

表2 應付債券溢價攤銷表 單位:元

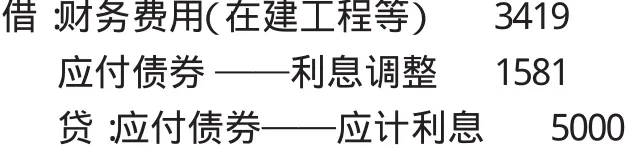

B公司2006年12月31日賬務處理:

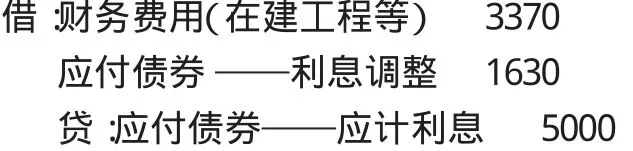

B公司2007年12月31日賬務處理:

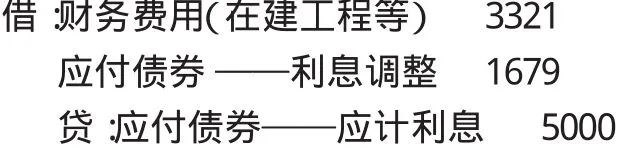

B公司2008年12月31日賬務處理:

B公司2009年12月31日計算最后一次利息時的賬務處理:

至此,“應付債券——利息調整”的6620元已經全部攤銷。

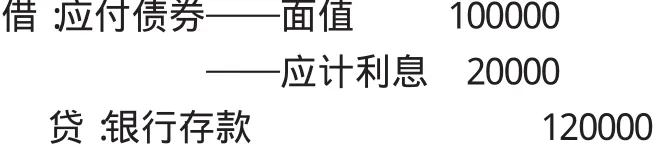

(三)債券到期償還本息的會計處理 2009年12月31日支付本息時的賬務處理:

如果債券折價發行,則應將應付利息計入其科目的貸方,將折價攤銷額計入應付債券-利息調整科目的貸方,將應付利息和折價攤銷額之和計入財務費用(或在建工程等)科目的借方。

[1]財政部:《企業會計準則——應用指南》,中國財政出版社2006年版。

[2]賀志東:《企業會計準則操作實務》,電子工業出版社2007年版。

(編輯 代娟)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09