中國經(jīng)濟增長均衡與非均衡的轉(zhuǎn)換機制

——基于Markov機制轉(zhuǎn)換自回歸模型的實證分析

2011-11-07 08:06:05劉力臻

東北師大學報(哲學社會科學版) 2011年2期

劉力臻,張 見

(東北師范大學經(jīng)濟學院,吉林長春130117)

中國經(jīng)濟增長均衡與非均衡的轉(zhuǎn)換機制

——基于Markov機制轉(zhuǎn)換自回歸模型的實證分析

劉力臻,張 見

(東北師范大學經(jīng)濟學院,吉林長春130117)

通過使用三狀態(tài)三階滯后的Markov機制轉(zhuǎn)換自回歸模型,筆者分析了1991年第1季度到2010年第1季度我國季度GDP增長的非線性特征,以及不同狀態(tài)之間的轉(zhuǎn)換機制問題。研究發(fā)現(xiàn):1991年第1季度到2010年第1季度的中國季度GDP增長可以分為低增長狀態(tài)、高增長狀態(tài)和均衡增長狀態(tài)三種情況;處于低增長狀態(tài)和均衡增長狀態(tài)的季度GDP增長率具有振蕩收斂于其平均增長率的趨勢,而處于高增長狀態(tài)的季度GDP增長率具有振蕩遠離其平均增長率的趨勢;低增長狀態(tài)的平均持續(xù)期大約為46個季度,高增長狀態(tài)的平均持續(xù)期為1個季度,均衡增長狀態(tài)的平均持續(xù)期大約為3個季度。

經(jīng)濟增長;均衡;非均衡;轉(zhuǎn)換機制;Markov機制轉(zhuǎn)換自回歸模型

一、引 言

自改革開放以來,中國經(jīng)濟進入了一個由市場主導的增長型的大經(jīng)濟周期,本文研究的是這種增長型經(jīng)濟周期內(nèi)的中國經(jīng)濟增長均衡與非均衡間的轉(zhuǎn)換機制。均衡和非均衡是經(jīng)濟增長的兩種基本狀態(tài),前者反映了一個宏觀經(jīng)濟體的經(jīng)濟增長的長期趨勢,后者則是指其經(jīng)濟增長顯著偏離長期趨勢的狀態(tài)。非均衡狀態(tài)的經(jīng)濟增長又可以分為兩種情況:增長過快和增長過慢。前者可能會導致通貨膨脹,進而影響經(jīng)濟系統(tǒng)的整體均衡,嚴重的會形成泡沫經(jīng)濟及其崩潰;后者可能會導致通貨緊縮,破壞經(jīng)濟系統(tǒng)的整體均衡,嚴重的會危及社會穩(wěn)定。顯然非均衡增長是一種不健康的經(jīng)濟增長。

Markov機制轉(zhuǎn)換模型主要用于研究變量關(guān)系的突變,以及變量不同關(guān)系之間的轉(zhuǎn)換機制,因此成為研究經(jīng)濟增長在不同狀態(tài)之間相互轉(zhuǎn)換的主要工具。關(guān)于我國經(jīng)濟增長不同狀態(tài)的實證研究主要有兩種觀點:第一種觀點認為經(jīng)濟增長分為擴張和收縮兩種狀態(tài);第二種觀點認為經(jīng)濟增長分為擴張、穩(wěn)定和收縮三種狀態(tài)。基于兩種狀態(tài)的代表性實證研究主要有:劉金全等(2005)結(jié)合Markov機制轉(zhuǎn)換模型和Plucking模型,定量分析了我國經(jīng)濟周期波動性與階段性之間的關(guān)聯(lián)[1]。王建軍(2007)對傳統(tǒng)的Markov機制轉(zhuǎn)換模型進行了修正,在傳統(tǒng)的Markov機制轉(zhuǎn)換模型中加入了虛擬變量。他運用修正后的模型分析了1953年到2005年的年度實際產(chǎn)出增長率數(shù)據(jù),研究發(fā)現(xiàn),改革前后我國經(jīng)濟周期的非對稱機制特征比較明顯,并且經(jīng)濟增長周期模式和經(jīng)濟周期變化機制存在顯著差異[2]。唐曉彬(2010)利用1952年到2008年的GDP年度數(shù)據(jù),將兩機制的Markov轉(zhuǎn)換模型運用到狀態(tài)空間模型中,對我國經(jīng)濟增長的周期性表現(xiàn)進行了細致分析,其研究結(jié)果表明Markov機制轉(zhuǎn)換模型較好地刻畫了我國經(jīng)濟增長的非對稱性特征[3]。基于三種狀態(tài)的代表性實證研究主要有:劉金全等(2003)通過將經(jīng)濟增長速度同潛在自然率水平進行對比,把經(jīng)濟增長分為擴張、穩(wěn)定和收縮三個階段,并用Markov轉(zhuǎn)換模型估計了三種狀態(tài)之間的轉(zhuǎn)換概率和階段持續(xù)性[4]。劉金全等(2009)主要使用三機制的Markov機制轉(zhuǎn)換模型,研究了1994年到2009年的中國經(jīng)濟增長季度數(shù)據(jù)的波動特征以及經(jīng)濟周期階段性變遷的可能性,并對接下來3年我國經(jīng)濟增長的運行趨勢變化以及經(jīng)濟周期所處的狀態(tài)進行判斷和預測,他們認為金融危機的影響雖然具有一定的持續(xù)性,但是隨著時間推移,我國經(jīng)濟處于“低速增長階段”的可能性逐漸減小,而處于“適度增長階段”或“快速增長階段”的可能性不斷加大[5]。張旭華(2006)運用3狀態(tài)的Markov機制轉(zhuǎn)換模型研究了臺灣經(jīng)濟增長的周期性規(guī)律,實證結(jié)果表明臺灣經(jīng)濟當前處于中速增長階段,再次進入衰退或調(diào)整增長的可能性均不大[6]。陳浪南等(2007)采用三機制Markov均值和方差轉(zhuǎn)移的二階自回歸模型和貝葉斯Gibbs抽樣非參數(shù)估計方法,分析了1979年到2004年之間中國GDP季度數(shù)據(jù)。研究認為我國經(jīng)濟周期的非對稱性主要體現(xiàn)在三個機制的均值、方差和轉(zhuǎn)換概率的不同[7]。

本文把經(jīng)濟增長分為增長過慢、增長均衡和增長過快三種狀態(tài),這與已有的使用三狀態(tài)Markov機制轉(zhuǎn)換模型進行的實證研究并無本質(zhì)區(qū)別。然而,本文所使用的非線性時間序列的Markov機制轉(zhuǎn)換模型與已有的Markov機制轉(zhuǎn)換模型最大的區(qū)別在于,本文的模型不僅允許在不同的機制下均值和方差可變,而且也允許在不同機制下自回歸系數(shù)可變。本文的結(jié)構(gòu)安排如下:第一部分,引言;第二部分,介紹本文所使用的Markov機制轉(zhuǎn)換自回歸模型及其極大似然估計方法,同時介紹了數(shù)據(jù)的選取;第三部分,分析結(jié)果,主要包括外生參數(shù)的估計值和狀態(tài)變量的平滑概率;第四部分,政策含義。

二、模型與數(shù)據(jù)

(一)Markov機制轉(zhuǎn)換自回歸模型

Hamilton(1989)首先把Markov機制轉(zhuǎn)換模型成功應用于經(jīng)濟時間序列的非線性分析[8]。其后,從理論和實證的角度出現(xiàn)了大量相關(guān)研究(例如Goodwin,1993[9];Hamilton and Susmel,1994[10];Boldin,1996[11];Psaradakis and Sola,1998[12];Yao and Attali,2000[13];Moolman,2004[14];Cologni,2009[15]等等),這些研究進一步推動了Markov機制轉(zhuǎn)換模型在時間序列分析中的應用,使得Markov機制轉(zhuǎn)換模型成為當前研究非線性時間序列的主要工具之一。

由于本文的模型不僅允許在不同的機制下均值和方差可變,而且也允許在不同機制下自回歸系數(shù)也可變[16],所以本文所使用的Markov機制轉(zhuǎn)換自回歸模型具有如下一般形式:

其中,pmn表示從m狀態(tài)到n狀態(tài)的轉(zhuǎn)換概率,,可以用一個轉(zhuǎn)換概率矩陣來描述狀態(tài)變量st所服從的Markov過程,如下所示:

(二)Markov機制轉(zhuǎn)換自回歸模型的極大似然估計

極大似然估計方法是估計Markov機制轉(zhuǎn)換自回歸模型的一種較為經(jīng)典的方法[17]。因為狀態(tài)變量st∈{1,2,…,k},滯后階數(shù)為q,首先構(gòu)建新的狀態(tài)變量,新狀態(tài)變量是由第t期到第(t-q)期的所有狀態(tài)組成的有序組合:

顯然,由于原狀態(tài)st一共有k個狀態(tài),因此新狀態(tài)變量一共有kq+1個狀態(tài)。令i=kq+1,則以新狀態(tài)變量為基礎(chǔ)的新的轉(zhuǎn)換概率矩陣可以寫成:

其中,Ψt-1代表(t-1)期之前的所有可觀測信息集,α代表所有外生的待估計參數(shù)。顯然,對于任意狀態(tài)可以用可觀信息集Ψt-1和待估計外生參數(shù)α來表示:

又因為:

由(10)式和(11)式,可得第t期的yt在可觀信息集Ψt-1和待估計外生參數(shù)α的條件下的條件概率:

第(12)式是用于構(gòu)建極大似然函數(shù)的關(guān)鍵方程,但是很顯然的是第(12)式中的f(yt|Ψt-1;α)還不能完全用可觀信息集Ψt-1和待估計外生參數(shù)α來表示,因為還不能像ηt一樣顯示地用可觀信息集Ψt-1和待估計外生參數(shù)α來表示。

進一步,根據(jù)第(10)式和第(11)式,由Bayes定理,可得:

其中,·表示向量中對應元素的乘積。又因為,由第(5)式和第(9)式,可得:

綜上所述,可以得到k狀態(tài)q階滯后的Markov機制轉(zhuǎn)換自回歸模型的對數(shù)極大似然函數(shù):

該極大似然函數(shù)由可觀信息集Ψt-1、待估計外生參數(shù)α和狀態(tài)轉(zhuǎn)換概率矩陣P中的元素共同構(gòu)成,因此,可以通過最優(yōu)化第(15)來獲得外生參數(shù)α和狀態(tài)轉(zhuǎn)換概率矩陣P的一致估計。

另外,狀態(tài)變量平滑轉(zhuǎn)換概率的推斷通常采用Kim(1994)提出的算法[18],計算公式如下:

(三)數(shù)據(jù)選取

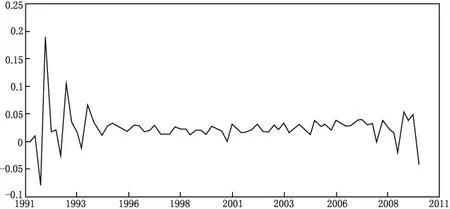

本文選取了1991年第1季度到2010年第1季度的季度GDP數(shù)據(jù)。2005年以前的數(shù)據(jù)源于《中國季度國內(nèi)生產(chǎn)總值核算歷史資料1992—2005》,其中1991年的季度GDP數(shù)據(jù)根據(jù)1992年的GDP數(shù)據(jù)及同比增長率計算得到。2005年以后的數(shù)據(jù)源于中國國家統(tǒng)計局官方網(wǎng)站。所有原始的GDP數(shù)據(jù)均被調(diào)整為1992年不變價格,并經(jīng)Census X12-Additive方法進行了季節(jié)調(diào)整。在此基礎(chǔ)上,我們計算了1991年第1季度到2010年第1季度的季度GDP的環(huán)比增長率。

如圖1所示,中國經(jīng)濟總體上保持了一個穩(wěn)定增長態(tài)勢。在我們計算出來的76個季度GDP增長率中,有69個季度GDP增長率為正,總體變化相對平穩(wěn),大部分時間都保持在區(qū)間(0,0.05)之內(nèi),但是也存在局部波動相對劇烈的情況。1991年第2季度到1994年第4季度間,中國季度GDP增長率的波動相對劇烈,這正好反映了20世紀90年代初的經(jīng)濟過熱特征以及經(jīng)濟調(diào)整過程。2008年第1季度到2010年第1季度的GDP增長率的波動程度也相對較大,既反映了2008年前后的全球金融危機對中國實體經(jīng)濟的沖擊,又反映了中國經(jīng)濟積極應對全球金融危機的自我調(diào)整過程。

圖1 1991年第1季度到2010年第1季度的GDP環(huán)比增長率

除了上述容易觀察到的表面特征之外,中國經(jīng)濟增長率的變化是否還存在我們無法觀察到的內(nèi)在機制呢?如果存在,那么內(nèi)在機制的具體形式又是怎樣的呢?讓我們用Markov機制轉(zhuǎn)換自回歸模型來回答這兩個問題。

三、分析結(jié)果

(一)平穩(wěn)性檢驗

平穩(wěn)性是進行時間序列分析的一個重要前提,因此我們需要首先對中國季度GDP環(huán)比增長率序列進行單位根檢驗。Nelson、Piger和Zivot(2001)研究發(fā)現(xiàn),當時間序列中存在Markov機制轉(zhuǎn)換過程時,使用傳統(tǒng)的ADF檢驗來判斷時間序列是否存在單位根過程是非常低效力的[19]。為了更準確地判斷時間序列的平穩(wěn)性,我們同時使用ADF檢驗和Phillips-Perron檢驗來判斷中國季度GDP環(huán)比增長率序列的平穩(wěn)性。

如表1所示,綜合ADF檢驗和Phillips-Perron檢驗的結(jié)果,我們可以確定中國季度GDP環(huán)比增長率序列是一個平穩(wěn)的時間序列。

表1 Growth Rate of Quarterly GDP平穩(wěn)性檢驗

(二)非線性檢驗

為了檢驗中國季度GDP環(huán)比增長率序列的非線性生成機制,需要首先構(gòu)建中國季度GDP環(huán)比增長率序列的線性自回歸模型。綜合考慮各項指標,我們發(fā)現(xiàn),滯后3階的線性自回歸模型是最恰當?shù)摹T诖嘶A(chǔ)上,進一步對線性自回歸模型使用Ramsey RESET檢驗。輔助回歸方程如第(17)式所示。

檢驗結(jié)果如下所示:

表2 Ramsey RESET Test

上述檢驗結(jié)果在1%的顯著性水平上拒絕了φ1=φ2=0的原假設(shè),因此,可以確定僅靠線性的時間序列模型將不能完全準確地刻畫出中國季度GDP環(huán)比增長率序列的真正生成機制。

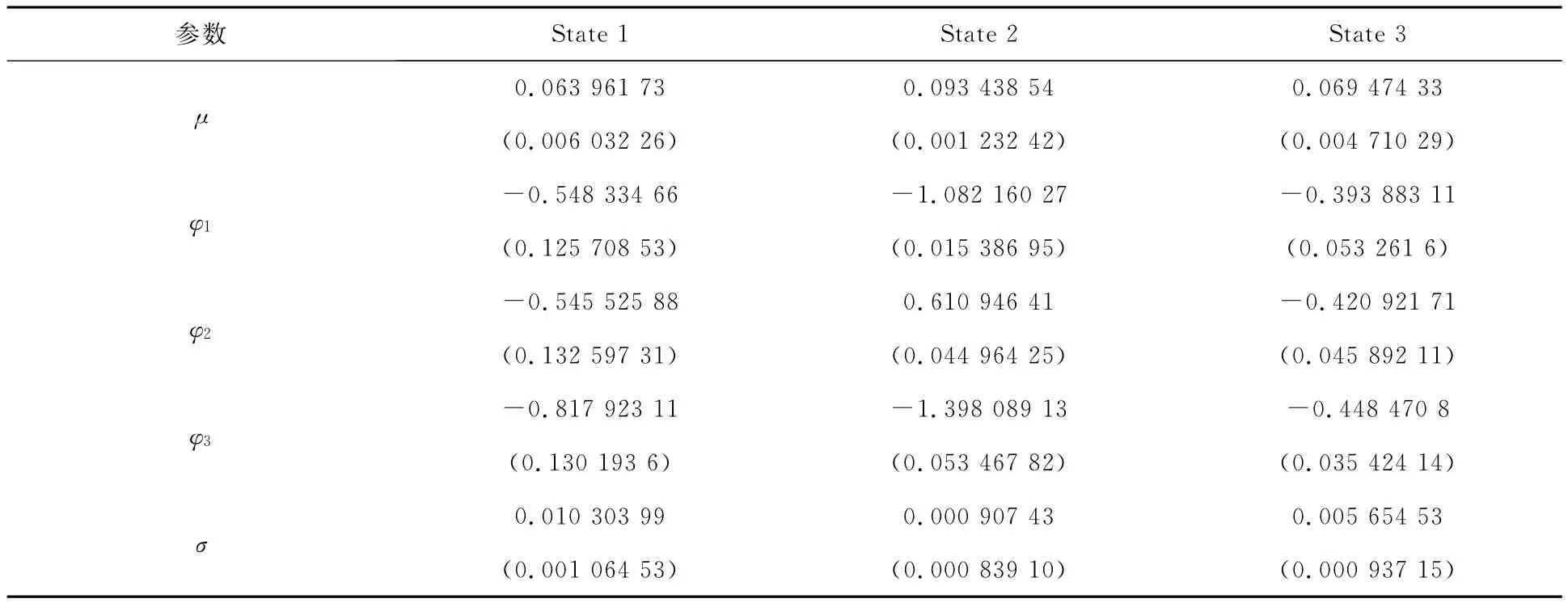

(三)參數(shù)估計

前面的分析已經(jīng)指出,滯后3階的自回歸模型是最優(yōu)的線性自回歸模型。因此,本文所使用的Markov機制轉(zhuǎn)換自回歸模型是一個3狀態(tài)3階滯后的Markov機制轉(zhuǎn)換自回歸模型。模型參數(shù)的估計及平滑狀態(tài)轉(zhuǎn)換概率的計算是使用Matlab程序來實現(xiàn)的,本文的Matlab程序建立在Perlin(2009)的基礎(chǔ)性工作之上[20]。參數(shù)估計的結(jié)果如下表所示:

表3 參數(shù)估計結(jié)果

從表3的參數(shù)估計結(jié)果,我們有以下兩點重要發(fā)現(xiàn):

(2)通過對3個狀態(tài)的自回歸方程進行求解,我們發(fā)現(xiàn):狀態(tài)1和狀態(tài)3將振蕩收斂于其平均增長率,而狀態(tài)2將振蕩遠離其平均增長率。具體而言,如果一個外生沖擊使得時間序列偏離了狀態(tài)1(或狀態(tài)3)的平均增長率,表3中的狀態(tài)1(或狀態(tài)3)所描述的自回歸機制將推動時間序列重新回到平均增長率附近。不同的是,如果一個外生沖擊使得時間序列偏離了狀態(tài)2的平均增長率,則表3中關(guān)于狀態(tài)2的時間序列調(diào)整機制將迫使時間序列以振蕩的方式無限遠離平均增長率水平。這意味著經(jīng)濟系統(tǒng)一旦處于狀態(tài)2,GDP增長率就會以一發(fā)不可收拾之勢無限振蕩擴大,但是現(xiàn)實經(jīng)濟中,這種似乎并沒有出現(xiàn)。是什么原因?qū)е陆?jīng)濟系統(tǒng)沒有出現(xiàn)狀態(tài)2所描述的產(chǎn)出增長率無限振蕩放大的情形呢?接下來我們將對此進行進一步的分析。

Markov機制轉(zhuǎn)換自回歸模型除了幫助我們找到每個狀態(tài)下時間序列的自回歸過程,更重要的是能幫助我們找到從一種狀態(tài)到另一種狀態(tài)的轉(zhuǎn)換機制,這種轉(zhuǎn)換可以用一個狀態(tài)轉(zhuǎn)換概率矩陣來描述。

表4 狀態(tài)轉(zhuǎn)換概率矩陣

如前所述,狀態(tài)轉(zhuǎn)換概率矩陣中的每一個元素都代表了從一種狀態(tài)到另一種狀態(tài)的轉(zhuǎn)換概率,因此,從表4可知:

(1)當經(jīng)濟系統(tǒng)處于低增長狀態(tài)時,其保持低增長狀態(tài)的概率是0.97823362,而從低增長轉(zhuǎn)換到高增長的概率幾乎為0,從低增長轉(zhuǎn)換到均衡增長的概率為0.02176638。這表明,經(jīng)濟系統(tǒng)一旦處于低增長狀態(tài),就將以很大的概率保持這種狀態(tài)。進一步,根據(jù)公式period=1/(1-pii),我們可以求出經(jīng)濟系統(tǒng)處于低增長狀態(tài)的可能的平均持續(xù)期大約為46個季度。

(2)當經(jīng)濟系統(tǒng)處于高增長狀態(tài)時,其保持高增長狀態(tài)的概率接近0,而從高增長轉(zhuǎn)換到低增長的概率為0.29759126,從高增長轉(zhuǎn)換到均衡增長的概率為0.70240874。這表明,經(jīng)濟系統(tǒng)幾乎沒有保持在高增長狀態(tài)的可能性,也就是說,在外生因素的影響下,經(jīng)濟系統(tǒng)一旦達到了高增長狀態(tài),這種狀態(tài)的平均持續(xù)期為1個季度,然后會以0.70240874的概率轉(zhuǎn)換到均衡增長狀態(tài),或以0.29759126的概率轉(zhuǎn)換到低增長狀態(tài)。這就解釋了為什么經(jīng)濟系統(tǒng)沒有出現(xiàn)狀態(tài)2所描述的產(chǎn)出增長率無限振蕩放大的情形。

(3)當經(jīng)濟系統(tǒng)處于均衡增長狀態(tài)時,其保持均衡增長狀態(tài)的概率為0.66520905,而從均衡增長轉(zhuǎn)換到低增長的概率幾乎為0,從均衡增長轉(zhuǎn)換到高增長的概率大約為0.33479095。這表明,經(jīng)濟系統(tǒng)一旦處于均衡增長狀態(tài),就將以較大的概率保持這種狀態(tài)。進一步可以求出經(jīng)濟系統(tǒng)處于均衡增長狀態(tài)的可能的平均持續(xù)期大約為3個季度。

(四)平滑狀態(tài)轉(zhuǎn)換概率

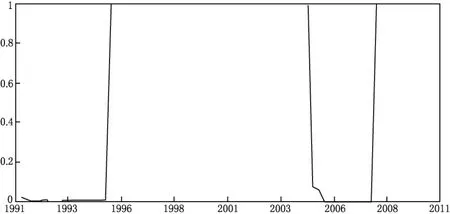

平滑狀態(tài)轉(zhuǎn)換概率實際上是一種條件概率,它反映了在所有可觀測信息集的條件下,所得到的每一個時期處于特定狀態(tài)的概率。通過第(16)式,我們求出了中國季度GDP增長率在3種不同狀態(tài)下的平滑概率曲線。

圖2描述的是經(jīng)濟系統(tǒng)處于低增長狀態(tài)時的平滑概率。通過觀察我們發(fā)現(xiàn)從1995年的第3季度開始一直到2004年的第4季度這38個季度,以及2008年第1季度之后的9個季度,經(jīng)濟系統(tǒng)以接近于1的概率處于低增長狀態(tài)。在我們所考察的76個樣本中,經(jīng)濟以較大概率處于低增長的比重是61.84%。

圖2 經(jīng)濟系統(tǒng)處于低增長狀態(tài)時的平滑概率

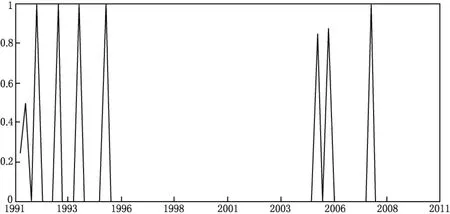

圖3描述的是經(jīng)濟系統(tǒng)處于高增長狀態(tài)時的平滑概率。如圖3所示,經(jīng)濟系統(tǒng)一共有8個季度比較有可能處于高增長狀態(tài)。其中,1991年第3季度以大約0.5056的平滑概率處于高增長狀態(tài),2005年第2季度以大約0.8541的平滑概率處于高增長狀態(tài),2005年第4季度以大約0.8797的概率處于高增長狀態(tài)。以接近于1的概率處于高增長狀態(tài)的時期有:1992年第1季度,1993年第1季度,1994年第1季度,1995年第2季度,2007年第4季度。這5個季度所處時期正好是中國經(jīng)濟表現(xiàn)過熱時期,占我們所考察的總樣本的比重是10.53%。

圖3 經(jīng)濟系統(tǒng)處于高增長狀態(tài)時的平滑概率

圖4描述的是經(jīng)濟系統(tǒng)處于均衡增長狀態(tài)時的平滑概率。通過觀察圖4,我們發(fā)現(xiàn)有21個季度以較大的概率處于均衡增長狀態(tài),占總樣本的27.63%。具體而言,1991年第2季度的平滑概率是0.7348,2005年第1季度的平滑概率為0.9275。平滑概率接近于1的時期有:1991年第4季度,1992年第2季度到第4季度,1993年第2季度到第4季度,1994年第2季度到1995年第1季度,2005年第3季度,以及2006年第1季度到2007年第3季度。

圖4 經(jīng)濟系統(tǒng)處于均衡增長狀態(tài)時的平滑概率

四、政策價值

由于存在市場失靈,自發(fā)的經(jīng)濟增長常常會偏離均衡狀態(tài)。如果僅靠市場調(diào)節(jié),則會出現(xiàn)兩種無法忍受的狀況:一是回歸均衡狀態(tài)所需的時間過長;二是回歸均衡狀態(tài)實現(xiàn)方式的破壞力過大(即以經(jīng)濟危機、崩潰后重建的方式回歸均衡狀態(tài))。要避免經(jīng)濟增長的非均衡狀態(tài),避免市場失靈,需要依靠宏觀經(jīng)濟政策加以干預。

(一)政府干預經(jīng)濟的目標是均衡增長

經(jīng)濟增長狀態(tài)可分為收縮、擴張和均衡三種狀態(tài),政府干預經(jīng)濟的目標是引導收縮和擴張的經(jīng)濟順利進入均衡發(fā)展階段。上述研究證明,當經(jīng)濟系統(tǒng)處于均衡增長狀態(tài)時,其保持的概率為0.66520905,而從均衡增長轉(zhuǎn)換到低增長的概率幾乎為0,從均衡增長轉(zhuǎn)換到高增長的概率大約為0.33479095。這表明,經(jīng)濟系統(tǒng)一旦處于均衡增長狀態(tài),就將以較大的概率保持這種狀態(tài)。

(二)政府干預經(jīng)濟應選準介入和退出的時機

經(jīng)濟增長收縮、擴張、均衡的三種狀態(tài)對應著三種不同的時間序列調(diào)整機制,政府干預經(jīng)濟的介入時機應啟動于經(jīng)濟低增長或高增長狀態(tài)的初期,從而達到既縮短非均衡增長的波動期,又使政府的干預同經(jīng)濟發(fā)展的客觀周期相吻合,避免干預過度的雙重效應,而經(jīng)濟增長一旦進入均衡期,政府干預就應從市場退出。

(三)政府干預經(jīng)濟應掌握好實施的力度

由于經(jīng)濟系統(tǒng)低增長和高增長各自接近均衡增長的概率和趨勢不同,政府干預的力度應有所不同。上述研究證明,經(jīng)濟系統(tǒng)處于低增長狀態(tài)是以0.02176638的概率轉(zhuǎn)換到均衡增長狀態(tài),或以幾乎為0的概率轉(zhuǎn)換到高增長狀態(tài)的,其時間序列調(diào)整機制具有振蕩收斂于平均增長率的趨勢,且所需時間較長,所以針對低增長狀態(tài)的政府干預需要較大的力度,但需防止政府過度負債;當經(jīng)濟系統(tǒng)處于高增長狀態(tài)時,其時間序列調(diào)整機制具有振蕩遠離平均增長率的趨勢,但同時保持過高增長狀態(tài)的概率接近0,說明過高增長會以劇烈動蕩的崩潰方式快速終結(jié),所以針對過高增長狀態(tài)的經(jīng)濟,政府干預要小心謹慎,避免硬著陸。

[1]劉金全,劉志剛,于冬.我國經(jīng)濟周期波動性與階段性之間關(guān)聯(lián)的非對稱性檢驗——Plucking模型對中國經(jīng)濟的實證研究[J].統(tǒng)計研究,2005(8):38-43.

[2]王建軍.Markov機制轉(zhuǎn)換模型研究——在中國宏觀經(jīng)濟周期分析中的應用[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2007(3):39-48.

[3]唐曉彬.Markov機制轉(zhuǎn)換的狀態(tài)空間模型及其在我國經(jīng)濟周期中的應用研究[J].統(tǒng)計研究,2010,27(2):94-97.

[4]劉金全,王大勇.經(jīng)濟增長的階段性假說和波動性溢出效應檢驗[J].財經(jīng)研究,2003,29(5):3-7.

[5]劉金全,隋建利,閆超.金融危機下我國經(jīng)濟周期波動態(tài)勢與經(jīng)濟政策取向[J].中國工業(yè)經(jīng)濟,2009(8):37-46.

[6]張旭華.臺灣經(jīng)濟增長的周期和前景:一項基于Markov轉(zhuǎn)換模型的實證研究[J].亞太經(jīng)濟,2006(2):64-67.

[7]陳浪南,劉宏偉.我國經(jīng)濟周期波動的非對稱性和持續(xù)性研究[J].經(jīng)濟研究,2007(4):43-52.

[8]James D Hamilton.A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle[J].Econometrica,1989,57(2):357-384.

[9]Thomas H Goodwin.Business-Cycle Analysis with a Markov-Switching Model[J].Journal of Business &Economic Statistics,1993,11(3):331-339.

[10]James D Hamilton,Raul Susmel.Autoregressive Conditional Heteroskedasticity and Changes in Regime[J].Journal of Econometrics,1994,64:307-333.

[11]Michael D Boldin.A Check on the Robustness of Hamilton’s Markov Switching Model Approach to the Economic Analysis of the Business Cycle[J].Studies in Nonlinear Dynamics &Econometrics,1996,1(1):35-46.

[12]Z Psaradakis,M Sola.Finite-Sample Properties of the Maximum Likelihood Estimator in Autoregressive Models with Markov Switching[J].Journal of Econometrics,1998,86:369-386.

[13]J F Yao,J G Attali.On Stability of Nonlinear AR Processes with Markov Switching[J].Advances in Applied Probability,2000,32(2):394-407.

[14]E Moolman.A Markov Switching Regime Model of the South African Business Cycle[J].Economic Modelling,2004,21:631-646.

[15]A Cologni,M Manera.The Asymmetric Effects of Oil Shocks on Output Growth:A Markov Switching Analysis for the G-7 Countries[J].Economic Modelling,2009,26:1-29.

[16]Ruey S Tsay.Analysis of Financial Time Series(Second Edition)[M].Hoboken:John Wiley &Sons Inc.,2005:164-167.

[17][美]詹姆斯·D·漢密爾頓.時間序列分析[M].劉明志譯.北京:中國社會科學出版社,1999:824-849.

[18]C J Kim.Dynamic Linear Models with Markov-Switching[J].Journal of Econometrics,1994,60(1):1-22.

[19]C Nelson,J Piger,E Zivot.Markov Regime Switching and Unit-Root Tests[J].Journal of Business &Economic Statistics,2001,19(4):404-415.

[20]M Perlin.MS_Regress-A Package for Markov Regime Switching Models in Matlab[CP/OL].http://www.mathworks.com/matlabcentral/fileexchange/authors/21596,2009.

Study on the Conversion Mechanism Between Balanced Growth and Unbalanced Growth in China's Economy:Based on the Markov Regime Switching Autoregressive Model

Liu Li-Zhen,Zhang Jian

(School of Economics,Northeast Normal University,Changchun 130117,China)

Based on the Markov Regime Switching Autoregressive Model with three regimes and three-order lags,this paper analyzes the nonlinear characteristic of the growth in China’s economy between 1st quarter of 1991and 1st quarter of 2010,and the conversion mechanism between different regimes.According to the empirical study,we find some important results:the growth in China’s economy between 1st quarter of 1991and 1st quarter of 2010can be divided into high growth,low growth and balanced growth;when the economy is in low growth or balanced growth,the growth rate shows oscillation and convergence;when the economy is in high growth,the growth rate shows oscillation and divergence;the average duration of low growth is about 46quarters,the average duration of high growth is about 1quarter,the average duration of balanced growth is about 3quarters.

Growth of Economy;Balance;Imbalance;Conversion Mechanism;Markov Regime Switching Autoregressive Model

F224.0

A

1001-6201(2011)02-0001-09

[責任編輯:秦衛(wèi)波]

2010-10-12

國家社科基金重點項目(08GJA001);東北師范大學研究生創(chuàng)新研究基金項目(09SSXT108)

劉力臻(1954-),女,吉林吉林市人,東北師范大學經(jīng)濟學院教授,博士生導師,經(jīng)濟學博士;張見(1981-),男,四川成都人,東北師范大學經(jīng)濟學院博士研究生。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

文苑(2018年21期)2018-11-09 01:23:06

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國衛(wèi)生(2015年9期)2015-11-10 03:11:12

中國衛(wèi)生(2014年3期)2014-11-12 13:18:12