作業成本法在制造型企業物流成本計算中的應用

2011-10-13 14:57:46代存杰

太原城市職業技術學院學報 2011年10期

孫 亮,代存杰

(1.太原旅游職業學院,山西 太原 030006;2.蘭州交通大學機電技術研究所,甘肅 蘭州 730070)

作業成本法在制造型企業物流成本計算中的應用

孫 亮1,代存杰2

(1.太原旅游職業學院,山西 太原 030006;2.蘭州交通大學機電技術研究所,甘肅 蘭州 730070)

傳統的成本核算方法在計算企業物流成本時存在著諸多不足,無法真實反映企業實際的物流費用,作業成本法的出現正好彌補了傳統成本核算方法的缺陷。文章通過對制造型企業中產品的物流成本動因進行分析,并結合具體實例計算,驗證了作業成本法對降低企業產品的物流成本所起的重要作用。

物流成本;作業成本法;成本動因

眾所周知,我國是一個以生產、制造業為主的國家,制造業的總量僅次于美、日,居世界第三,但影響力不大,所以說今天的中國并不是真正的生產、制造業強國。著名經濟學家郎咸平教授曾經舉過這樣一個例子:“一個在我國生產、制造的芭比娃娃,成本只有1美金,但最后在美國沃爾瑪超市的零售價格卻賣到將近10美金,這中間將近9美金的價值差是從哪里來的?”郎咸平教授給出了我們答案:“任何行業的產業鏈,除了加工制造,還包括產品設計、原料采購、物流運輸、訂單處理、批發經營、終端銷售這六個環節,而9美元的價值正是這六個環節所創造的。”

從郎咸平教授的解釋中不難看出,在構成生產、制造型企業的產品成本當中,物流環節占了相當大的一部分比例。也就是說,物流成本占產品成本的比重很大。對于中國的生產、制造型企業來說,物流已經成為企業的“第三利潤源”。企業依靠降低勞動力、原材料成本獲取利潤的空間已經變得很狹窄,而降低物流成本就成為新的利潤源泉。但是與歐美、日等發達國家相比,我國物流成本所占GDP的比重還很大,是上述國家的2倍。據最新估算,我國社會物流總額達38.4萬億元,其中絕大部分來自生產、加工制造業,由此引起的貨運、倉儲和管理等活動的社會物流總成本高達2.9萬億元,占全年GDP的比重為18.8%。所以,如何降低我國生產、制造型企業的物流成本,尋求一種好的成本核算方法全面反映企業的物流產生費用,就顯得尤為重要。

一、傳統成本核算方法在企業物流成本管理中存在的問題

傳統成本核算方法,以成本會計為基礎,完善了物流成本的分類,將物流成本分為直接成本、間接成本和日常費用三大項。其中直接成本是可以從傳統的成本會計中提取出來的,而間接成本作為一種物流運作的資源分配的結果,一般是在固定的基礎上分攤的,難以準確測算。雖然以成本核算為基礎的傳統會計方法仍然是企業計算物流成本的首選技術,但由于其對企業物流成本計算的不完全,影響了物流合理化的發展。

傳統成本核算方法主要存在以下幾個問題:(1)傳統的成本核算制度是“以數量為基礎”的成本分配方法。一方面,采用直接分配的方法將直接人工和直接材料分配到各產品;另一方面,采用間接分攤的方法分配制造費用,分攤的標準往往是產品產量、工資、直接人工小時、直接人工額、機器小時。(2)傳統成本核算方法準確性值得懷疑。(3)傳統成本核算方法的信息決策相關性差。因此,一種更為廣泛的完全成本法范疇的成本核算方式——作業成本法便應運而生。

二、作業成本法基本理論

1.作業成本法的起源

作業成本法(Activity-based Costing)最早起源于1952年美國學者Eric Kohler的著作《會計師詞典》中的作業會計思想,此后美國另一名著名學者George Staubus分別在1971年的《作業成本計算與投入產出會計》和1988年的《服務與決策的作業成本計算——決策有用框架中的成本會計》著作中提出了一系列有關作業成本法的思想理念。1988年美國學者Robin Cooper和Robert S.Kaplan發展了GeorgeStaubus的思想,正式提出了以作業為基礎的成本計算方法。此后,作業成本法在理論上日益完善并從制造業發展應用到各行各業,包括化工、醫療、金融服務甚至行政事業單位。

2.作業成本法的基本原理及計算步驟

作業成本法,簡稱ABC法,是以作業作為成本計算對象,以成本動因理論為基礎,對作業進行動態追蹤、反映、計量,并以此作為評價作業業績和資源利用情況的方法。其基本原理為:產品消耗作業,作業消耗資源并導致成本的產生。

作業成本法的基本思路概括起來分為以下幾個步驟:(1)界定企業物流系統中涉及的各個作業;(2)確定企業物流系統中涉及的資源;(3)確認資源動因,將資源分配到作業;(4)確認成本動因,將作業成本分配到產品或服務中;(5)匯總計算各成本對象物流的總成本和單位成本。

三、作業成本法在制造型企業產品物流成本計算中的應用

前文已經提到,我國是制造業大國,但不是強國。究其原因,有很大一部分在于我國的生產制造型企業還處于粗放式的經營管理模式,尤其是在產品的物流環節上與國外企業還存在著相當大的差距。企業產品的物流成本居高不下,是造成我國生產制造型企業利潤空間不斷縮小的根源。要想降低物流成本,擴大企業利潤,首先必須清楚準確地核算出企業生產銷售產品的物流成本,但我國長期以來一直沿用的傳統會計核算方法在計算產品物流成本方面顯得力不從心,無法準確地反映企業實際消耗的物流費用,因而也就無法去降低物流成本。所以,這里將通過一個具體實例來驗證作業成本法在制造型企業計算產品的物流成本過程中的所具備的優勢。

案例:某制造企業生產并銷售A、B兩種產品。這兩種產品的生產工藝過程基本相同,兩種的區別主要表現在所提供的物流服務上:A產品實行大批量、低頻率的物流配送服務,每批數量為4000件。B產品實行多頻率、小額配送服務,每批數量為10件。該企業采用作業成本法計算產品的物流成本,所涉及的作業主要有七項:訂單處理,挑選包裝,包裝設備調整,運輸裝卸,質量檢驗,傳票管理,一般管理。其他有關資料如下:

(1)本月該企業共銷售A產品5批,共計20000件;B產品140批,共計1400件。

(2)訂單處理作業全月有能力處理1008份訂單。本月實際處理訂單800份,其中A產品訂單500份,B產品訂單300份。

(3)包裝機共4臺,全月總共可利用640機器小時,但不能全部用于包裝,因為機器調整會消耗一定時間。包裝機每包裝一批新產品時,需調整一次。連續包裝同一批產品件數達到1000件時也需要進行一次調整。每臺包裝機調整一次需要24分鐘。包裝機如果用于包裝A產品,每件需1.5分鐘;如果用于包裝B產品,每件則須2分鐘。

(4)運輸裝卸作業全月總共能夠提供840工作小時的生產能力,其中A產品運輸裝卸,每批需120小時;B產品運輸裝卸,每批則需0.4小時。

(5)質量檢驗:A、B兩種產品的檢驗過程完全相同。該企業全月有能力檢驗800件產品。對于A產品,每批需要隨機抽樣10件進行檢驗。對于B產品,每批需要隨機抽樣3件進行檢驗。

(6)該企業傳票管理作業是采用計算機輔助設計系統來完成的。該系統全月總共能提供840個機時。本月用于A產品傳票管理的機時數為168,用于B產品傳票管理的機時數為420。

(7)一般管理:本月人員及設施等利用程度為75%。

(8)A產品每件消耗直接材料1.5元,B產品每件消耗直接材料1.8元。

下面運用作業成本法來計算企業在產銷產品過程中所產生的物流成本:

第一步:確認和計量企業本月所消耗的各類物流資源價值,將資源耗費價值歸集到各資源庫中。如表1所示:

表1 企業所消耗的各類資源價值

第二步:確認各種主要作業,建立作業成本庫。總共有7項作業,對每項作業分別設立作業成本庫,用于歸集各項作業實際消耗的資源。

第三步:確認各項資源動因,將各資源庫中所匯集的資源價值分配到各作業成本庫中。表2為各資源項目的資源動因分配表。

表2 各種資源項目的資源動因

(1)工資費用的分配。應根據各項作業的職工人數和工資標準對工資費用進行分配。如表3所示。

(2)電力資源耗費的分配。已知每度電的價格是0.5元。如表4所示。

(3)折舊費與辦公費的分配。折舊費按固定資產運用情況來分配,這種費用具有“專屬性”。各項辦公費也具有“專屬性”,其分配方法與折舊費的分配大體相同。其結果如表5所示。

為了將包裝機調整和包裝兩項作業所耗用資源價值分開,需要計算包裝機調整所消耗的機器小時數。包裝機調整次數:A產品需要20次,B產品需要140次,總調整次數為160次;包裝機調整需要消耗的機器小時數=160*24/60=64(小時),占包裝機總機器小時數的10%;包裝機可用于包裝的機器小時數=640-64=576(小時),占包裝機總機器小時數的90%。將上述包裝及設備調整欄目的數據分別乘以10%和90%即得包裝設備調整和包裝作業所消耗的資源價值量。匯總,即得消耗的全部資源在各項作業間分配的結果。如表6所示。

表3 工資資源分配結果

表4 電力資源分配結果

表5 固定資產折舊費及辦公費的分配結果

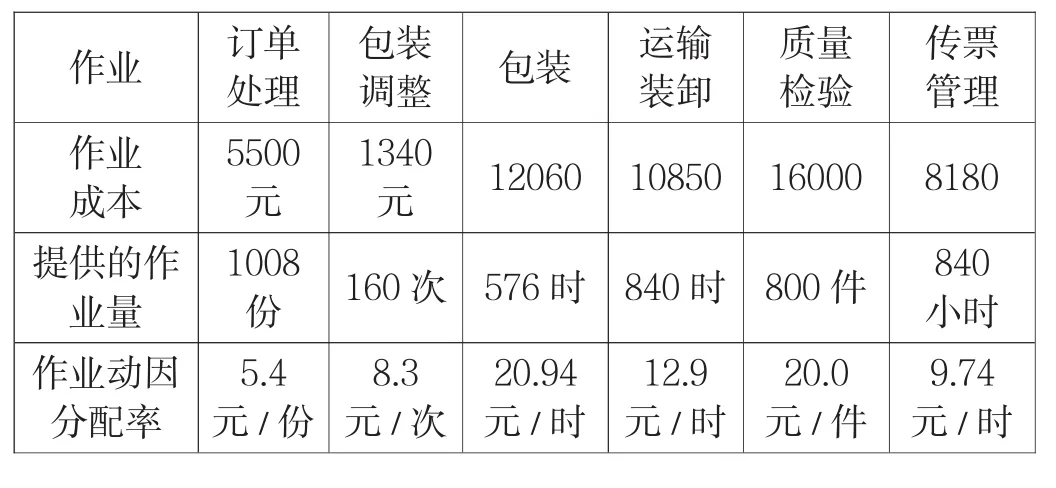

第四步:確定各項作業的成本動因,如訂單處理作業的作業成本動因即為訂單處理的份數。

第五步:計算有關作業成本分配率。計算結果如表7所示。

表7 作業成本分配率表

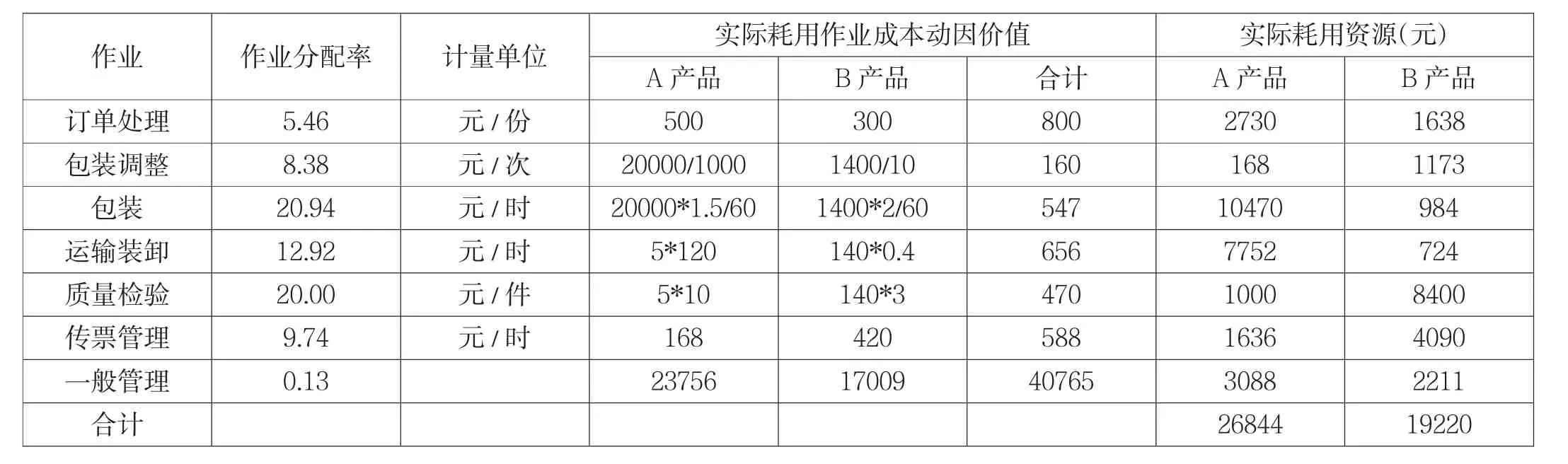

第六步:計算A、B兩種產品實際消耗的資源價值,計算結果如表8所示。

第七步:計算A、B兩種產品的物流總成本和單位成本。

A產品直接材料=20000*1.5=30000(元);

B產品直接材料=1400*1.8=2520(元);

A產品物流總成本=30000+26844=56844(元);

B產品物流總成本=2520+19220=21740(元);

A產品單位物流成本=56844/20000=2.84(元);

B產品單位物流成本=21740/1400=15.33(元)。

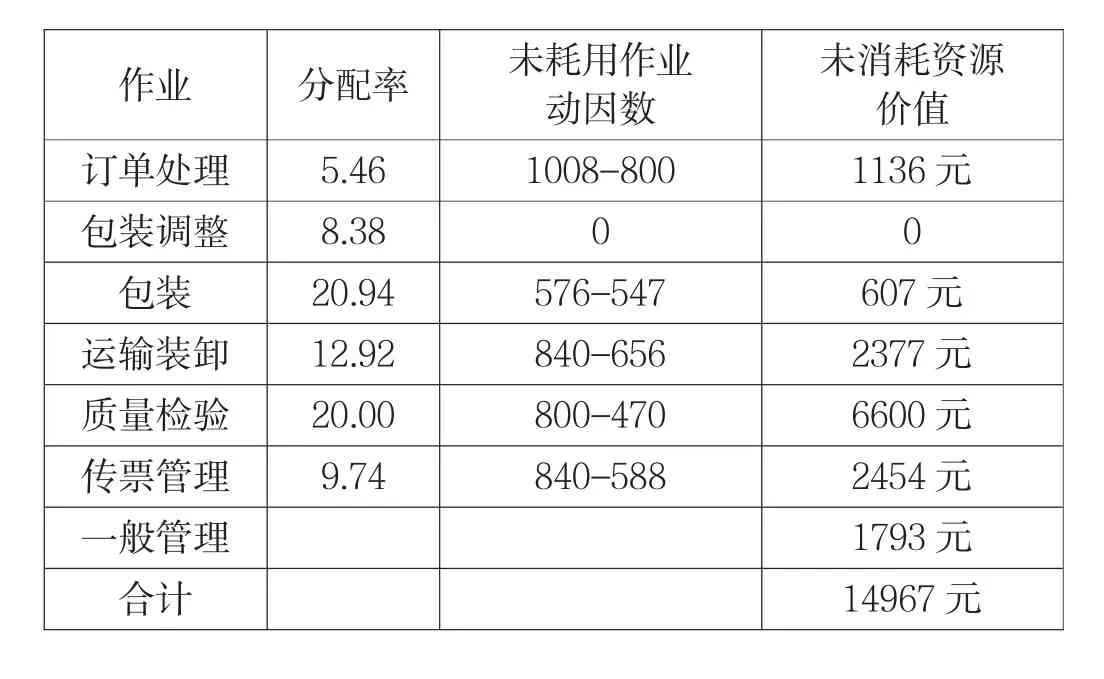

第八步:計算未耗用的資源。如表9所示。

第九步:將上述結果匯總,即得到A、B兩種產品的物流成本計算結果。如表10所示。

從表10我們可以非常清楚地看到A、B兩種產品所耗費的物流費用,也為我們進一步降低物流成本提供了借鑒和幫助。

中國要想成為制造業強國,企業必須挖掘“第三利潤源”,所以降低制造行業企業的物流成本就顯得尤為重要。而作業成本法對于我們更加清楚全面地認識制造業企業的物流費用,尋求降低物流成本的途徑,提供了很好的幫助。文章正是基于此,通過一個制造型企業產銷商品的具體實例,運用作業成本法對企業產銷商品所產生的物流費用進行了詳細的計算。從計算結果可以看出,作業成本法對物流間接成本的分配更加合理,實現了成本核算的靈活性,拓展了成本核算的范圍,為成本控制和管理提供了幫助,更好地滿足了制造型企業內部管理的需要,對于提升我國制造型企業的國際競爭力具有重要的意義。

[1]張靜芳,向萬里.作業成本法在配送作業成本計算中的應用研究[J].物流技術,2010,(2):68-70.

[2]王平心.作業成本計算理論與應用研究[M].大連:東北財經大學出版社,2001.

[3]張昌博.作業成本法在醫藥物流中心成本分析中的應用[J].物流技術,2010,(2):110-112.

[4]王丹.作業成本法及其應用研究[D].北京:北京林業大學,2007.

[5]嚴俊梅,馮祈善.作業成本法在物流成本管理中的應用[J].湖南醫科大學學報,2008,(10):116-118.

表6 資源在各作業間的分配表

表8 A、B兩種產品實際消耗的資源價值

表9 未耗用的資源

表10 A、B兩種產品物流成本計算單

F252

A

1673-0046(2011)10-0085-03

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

物流技術與應用(2019年8期)2019-09-04 03:29:56

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20