全國性股份制商業銀行財務狀況特點與發展前景

2011-09-25 10:41:48曹永棟

山東社會科學 2011年1期

趙 濤 曹永棟

(北京郵電大學經管學院,北京 100081;北京師范大學經管學院,北京 100875)

全國性股份制商業銀行財務狀況特點與發展前景

趙 濤 曹永棟

(北京郵電大學經管學院,北京 100081;北京師范大學經管學院,北京 100875)

通過與大型商業銀行和城市商業銀行整體財務狀況的比較分析,全國性股份制商業銀行整體財務狀況的特點:其一,考察期內全國性股份制商業銀行盈利能力不具優勢;其二,考察期內全國性股份制商業銀行資產質量相對較高。面對競爭,全國性股份制商業銀行應該通過合并、兼并、擴資等形式迅速擴大規模,與大型商業銀行展開全面有效的競爭;通過健全完善公司治理結構加強業務能力等,與城市商業銀行展開有針對性的競爭。

全國性股份制商業銀行;大型商業銀行;城市商業銀行;整體財務狀況

一、引言

按照中國銀監會的分類,我國商業銀行大致可分為三大類,即大型商業銀行、全國性股份制商業銀行和城市商業銀行。2009年,大型商業銀行共有5家:中國銀行、中國農業銀行、中國工商銀行、中國建設銀行、交通銀行(原屬全國性股份制銀行類,后被銀監會劃歸國有類);全國性股份制商業銀行共有12家:中信銀行、中國民生銀行、興業銀行、中國光大銀行、上海浦東發展銀行、廣東發展銀行、招商銀行、華夏銀行、深圳發展銀行、恒豐銀行、浙商銀行、渤海銀行;城市商業銀行共有143家。

1986年7月24日,國務院批準恢復設立交通銀行,為全國性股份制商業銀行的肇始。全國性股份制商業銀行的設立,突破了原有四大國有專業性銀行一統天下的格局。它的組織架構采取了現代股份制的企業組織形式,這種組織架構由于其股權的分散,使得企業所有權和經營權相分離,形成了由股東大會、董事會、監事會和由高層經理人員組成的執行機構四部分組成現代企業法人治理結構。相對于原來的國有專業銀行,股份制商業銀行的決策管理更高效、經營發展更靈活,自成立之始發展迅猛。2003年以來,原有的國有專業銀行都先后進行了股份制改造,其持股者不再全部是國家。相應的,我們不能再稱其為國有銀行,而冠之以大型商業銀行的名稱。另外,1998年3月13日由城市合作銀行統一改名為城市商業銀行的各地城市商業銀行也具有股份制商業銀行的形式。從而上述三大類型商業銀行都成為了股份制商業銀行。本文對全國性股份制商業銀行整體財務狀況特點的分析研究,是基于與另兩類股份制形式的商業銀行的比較而進行的。

二、全國性股份制商業銀行整體財務狀況特點分析

(一)總資產規模呈快速增長態勢

2003年至2009年間,全國三大類型商業銀行總資產情況(見表1),全國性股份制商業銀行總資產規模介于大型商業銀行和城市商業銀行之間。

但是,根據《中國銀行業監督管理委員會2009年報》數據計算,2003年至2009年間全國三大類型商業銀行的增長速度,股份制商業銀行的總資產增長速度是最快的。總資產增長速度是一個綜合性非常強的指標,它綜合反映了增長速度快的商業銀行在組織管理能力、業務發展能力、社會公信能力、資金吸納能力等方面的優勢。不過,我們也注意到,近年來城市商業銀行總資產的增長速度有后來居上的發展趨勢。城市商業銀行中的佼佼者資產規模在迅速擴張,同時也在異地設立分支機構,有些已經上市。實際上,規模大的城市商業銀行走向全國化,正好說明了全國性股份制商業銀行所走發展道路具有吸引力。

表1 三大類型商業銀行總資產情況表①以下圖表資料來源均根據《中國銀行業監督管理委員會2009年報》整理。(單位:億元)

根據《中國銀行業監督管理委員會2009年報》,2003年至2009年間,三大類型商業銀行總資產占銀行業金融資產的比率,大型商業銀行呈逐年遞減的趨勢,全國性股份制商業銀行和城市商業銀行呈逐年遞增的趨勢。這說明,在銀行業中全國性股份制商業銀行和城市商業銀行等中小銀行的重要性在逐漸增大。中小型商業銀行總資產規模的持續快速增長,使其股份制的企業組織形式顯現出強勁的競爭力,這也迫使原國有商業銀行最終采取了股份制的企業組織形式。

表2 三大類型商業銀行所有者權益情況(單位:億元)

表2顯示,三大類型商業銀行中,大型商業銀行、全國性股份制商業銀行、城市商業銀行的所有者權益2008年比2003年分別增長了3.36倍、5.80倍、7.19倍。而同期這三大商業銀行總資產增長的倍數分別是2.50倍、3.98倍、3.88倍。全國性股份制商業銀行總資產的增速最快,而凈資產的增速處于中間水平,這可能隱含著全國性股份制商業銀行利用財務杠桿擴大規模方面優于其它兩類銀行。

實際上,2009年平均每家大型銀行的總資產為80178.04億元,每家股份制商業銀行的總資產為9820.82億元,每家城市商業銀行的總資產為397.20億元。很明顯,同是中小型商業銀行的全國性股份制商業銀行和城市商業銀行,城市商業銀行的規模要小的多。現代商業銀行的經營需要一定的規模,在一定的規模下才能比較充分地發揮其規模效應。比如,規模小的商業銀行其基礎設施也相對薄弱,在利用技術、信息、機構網絡、資金和信譽等方面缺乏優勢,其吸引優秀人才的能力也小,從而其業務創新能力不足,缺乏中間業務的盈利能力。因此,相對于城市商業銀行,全國性股份制商業銀行具有規模優勢。

(二)盈利能力持續增長

我們用總資產回報率和凈資產回報率兩項財務指標來比較一下三類型商行的盈利能力情況。②2003-2006年總資產回報率=稅前利潤/年末總資產;2007-2009年總資產回報率=稅后利潤/年末總資產。總資產回報率是衡量商業銀行盈利能力的一項重要指標,它反映了商業銀行的競爭實力和發展能力。根據《中國銀行業監督管理委員會2009年報》數據計算,2003年至2009年間,三大類型商業銀行總資產回報率都呈現逐年增強的趨勢,但大型商業銀行的情況好于全國性股份制商業銀行和城市商業銀行,而全國性股份制商業銀行和城市商業銀行的表現不相上下。在全球金融危機影響下的2008、2009年,城市商業銀行的總資產回報率超過了股份制商業銀行。這說明我國大型商業銀行的規模效應顯著,它的競爭優勢主要在于:一是多年經營的品牌優勢;二是金融業務龐雜而齊全;三是分支機構遍布全國;四是技術支持強、人才層次高;五是國家政策支持力度大;六是與國際同業競爭的壓力大,具有相對健全的公司治理結構和較強的公司治理能力。而城市商業銀行的相對競爭優勢則在于:一是地方政府的支持力度大;二是顯著的地域性優勢;三是相對短鏈條的較強的管理有效性;四是靈活的業務能力;五是規模小的抱團目標一致性能力。與大型商業銀行和城市商業銀行略有不同的是,全國性股份制商業銀行的優勢主要在于產權關系相對清晰,因此其公司治理結構健全合理、公司治理能力較強。但是,其私有股權占比較大也決定了其經營發展更為審慎,某種程度上這也可以解釋,2008年和2009年全球金融危機期間全國性股份制商業銀行的總資產回報率為什么低于其它兩類商業銀行。

凈資產回報率是衡量商業銀行盈利能力的又一項重要指標,它反映所有者權益的收益水平,指標值越高說明投資帶來的收益越高。根據《中國銀行業監督管理委員會2009年報》數據計算,①2003-2006年凈資產回報率=稅前利潤/年末凈資產;2007-2008年凈資產回報率=稅后利潤/年末凈資產。2003年至2009年間,三種類型商業銀行凈資產的回報率基本上也是持續上揚的,而且總體來看近幾年全國性股份制商業銀行的該項回報率最高,大型商業銀行次之,城市商業銀行表現略差。不過,這種情況與這三種類型商業銀行總資產的回報率表現不相一致。因為,凈資產回報率是從所有者角度來考察商業銀行的盈利水平,而總資產回報率則是從所有者和債權人兩方面來考察整個商業銀行盈利水平的。在相同的總資產回報率水平下,由于商業銀行采用了不同的資產結構形式,即不同負債與所有者權益比例,會造成不同的凈資產回報率。因此,凈資產回報率可以反映商業銀行凈資產的收益水平,但并不能全面反映其資金的運用能力。就上述三類商業銀行比較而言,全國性股份制商業銀行總資產回報率低而凈資產回報率高,這說明其總資產中所有者權益占比小,從一個側面也說明了這三類商業銀行其主要股東的利益所在。大型商業銀行和城市商業銀行的主要股東具有公有制性質,而股份制商業銀行的主要股東卻具有私有制性質,因此股份制商業銀行愿意承擔更大的風險去更多地追求股東權益回報率有其必然性。當然,從提高商業銀行競爭力角度來說,這三類商業銀行對凈資產回報率的不同追求也各有自己的理由,不能一概而論。

(三)資產質量保持較高水平

近年來,我國銀行業金融機構不斷強化信貸管理,加速財務重組步伐,加快不良貸款核銷力度,資產質量明顯改善。根據中國銀行業監督管理委員會2006、2007、2008、2009年報的數據,三大類型商業銀行近幾年不良貸款率都呈逐年下降趨勢。其中,全國性股份制商業銀行不良貸款率優于大型商業銀行和城市商業商業銀行。②2006年大型商行和股份制商行的不良貸款率7.5是這兩大類商行的平均。其實,不良貸款情況主要反映了公司的資產質量問題,但是透過這個指標也可以一定程度上反映公司的目標追求、公司治理情況、管理能力等方面的問題,而這些方面的問題都與公司的股東結構有關系,特別是與持股比例大的股東有關。我們知道,大型商業銀行原稱國有商業銀行,其國家持股比例占壓倒性優勢。而城市商業銀行是在原城市信用社的基礎上發展而來,具有集體所有制性質,其持股比例高的股東主要是國有制企業和地方政府。至于全國性股份制商業銀行,其大股東主要是私有制性質的企業。因此,股份制商業銀行不良貸款率低,說明了私有股東放貸的謹慎性和更多關注股東利益的特點。

表3 三大類型商業銀行不良貸款情況③根據《中國銀行業監督管理委員會2006、2007、2008、2009年報》數據整理。(單位:億元)

(四)抗財務風險能力得以提升

我們用資本充足率和權益占資產比率兩項指標來分析抗財務風險能力。資本充足率是指資本總額與加權風險資產總額的比例,它反映商業銀行在存款人和債權人的資產遭到損失以前,該銀行能以自有資本承擔損失的程度。規定該項指標的目的在于抑制風險資產的過度膨脹,保護存款人和其它債權人的利益、保證銀行等金融機構正常運營和發展。《巴塞爾協議》規定,資本充足率的目標標準比率是8%。我國銀行業為達到資本充足率8%的《巴塞爾協議》要求,經過了不懈的努力。近些年我國銀行業金融機構不斷強化資本管理,積極調整資產結構,適度控制風險資產增長速度。同時,通過改革重組、引進境外機構投資者、上市、發行次級債等,使資本充足水平得到明顯提高。表4是2003—2009年我國商業銀行資本充足率的達標情況。

表4 2003—2009年商業銀行資本充足率達標情況表(單位:個、%)

權益占資產的比率反映了企業的長期償債能力,該比率越大資產負債率就越小,企業的財務風險也越小,長期償債能力就越強。因此,權益占資產比率指標也可以表示商業銀行資本的充足水平。根據《中國銀行業監督管理委員會2009年報》數據,2003年至2009年間,三大類型商業銀行該項指標基本走勢是趨于提高,但是全國性股份制商業銀行權益占資產的比率較低。這一方面說明了相對于其它兩類商業銀行,全國性股份制商業銀行的財務風險較大;另一方面,也說明了全國性股份制商業銀行比其它兩類商業銀行更積極地利用財務杠桿作用來擴大自身的經營規模。

三、結論與前景

以上,我們從資產規模、盈利能力、資產質量、抗風險能力等四個方面比較了我國三大類型商業銀行的總體財務狀況,分析了全國性股份制商業銀行財務狀況的特點。從中我們可以得到以下兩點結論:其一,考察期內全國性股份制商業銀行盈利能力不具優勢;其二,考察期內全國性股份制商業銀行資產質量相對較高。

對此,我們可以進一步從股權結構的角度對這兩點結論進行分析。

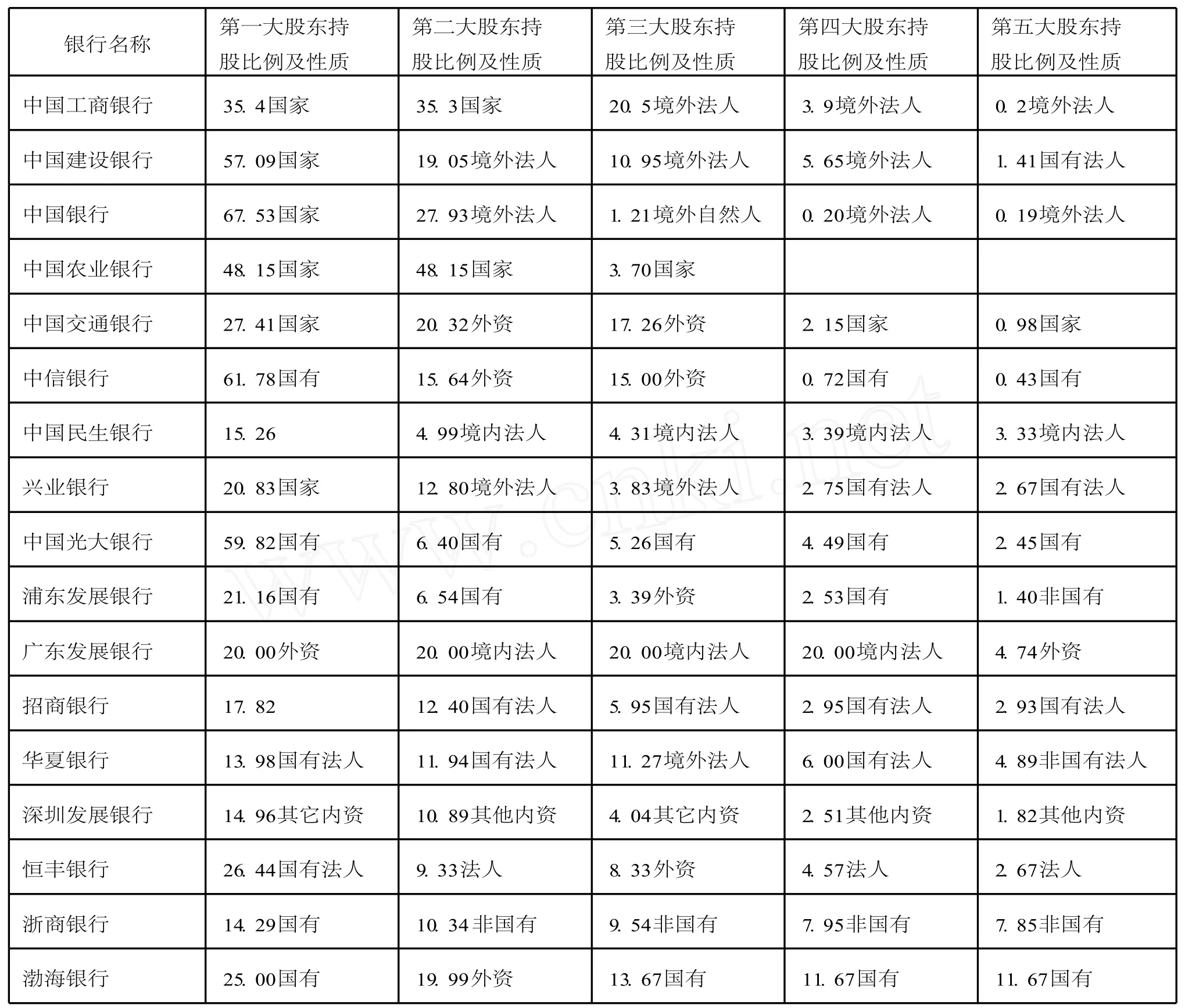

如表5所示,大型商業銀行第一大股東無一例外都是國家,而且除交通銀行以外,其它4家都是由國家絕對控股。全國性股份制商業銀行除興業銀行第一大股東是國家以外,其余都是法人,而且除中興銀行和光大銀行外,其余10家銀行第一大股東持股比例基本不超過25%。至于城市商業銀行,其股權結構比較復雜,不能一概而論,但城市商業銀行一般能受到地方政府的支持。因此,按委托—代理理論,從公司治理方面來說,全國性股份制商業銀行應該優于大型商業銀行。但正如前文所述,大型商業銀行和城市商業銀行各具其除公司治理之外的各自的競爭優勢。加之在考察期間,大型商業銀行打破國有獨資銀行的所有制性質,引進了戰略投資者,其股權結構不斷優化;城市商業銀行也不斷引進國內外法人資本,優化股權結構,同時一些城市商業銀行迅速擴大規模、異地設立分支機構,與全國性股份制商業銀行展開競爭。全國性股份制商業銀行在產權結構方面的優勢在逐漸喪失。因此,考察期內全國性股份制商業銀行總資產回報率增速不如其它兩類商業銀行也在情理之中。凈資產回報率從絕對數來看,全國性股份制商業銀行一直較高,但這與其股權結構有關。從考察期情況來看,大型商業銀行這一指標增速非常快,實際上2009年其絕對數已超過了全國性股份制商業銀行。因此,我們得出的考察期內全國性股份制商業銀行盈利能力不具優勢的結論是實在的。另一方面,考察期內全國性股份制商業銀行資產質量相對較高也與股權結構有關。國有法人比國家更關心資產質量,私有法人比國有法人更關心資產質量。因此,全國性股份制商業銀行的經營一直比較審慎,其不良貸款率也一直較低。但近年來,其它兩類銀行的不良貸款率都在持續下降,這與其股權結構的變化有很大關系。

從以上的分析和考察中我們發現,在原四大國有商業銀行進行股份制改制、部分城市商業銀行跨區域發展后,全國性股份制商行已經不具有所有制方面的競爭優勢。那么,其發展前景又如何呢?我們以為,現在三大類型商業銀行都是股份制性質,其產權結構略有區別,隨著改革的進一步深化,全國性股份制商業銀行在這一方面的優勢將逐漸降低。分析顯示,2003年至2009年間,大型商業銀行的盈利能力快速增長,其增長速度已超出了全國性股份制商業銀行,甚至城市商業銀行的盈利能力也有全面超越全國性股份制商業銀行的趨勢。全國性股份制商業銀行在規模等方面不如大型商業銀行,在靈活性等方面不如城市商業銀行,更何況較大型的城市商業銀行的規模已經與全國性股份制商業銀行不相上下,因此,未來的全國性股份制商業銀行在行業內將面臨著較大的競爭挑戰。對此,12家全國性股份制商業銀行應該通過合并、兼并、擴資等形式迅速擴大規模,與大型商業銀行展開全面有效的競爭;通過健全完善公司治理結構加強業務能力等,與城市商業銀行展開有針對性的競爭。

表5 大型商行和全國性股份制商行的股權結構(%)

(責任編輯:欒曉平E-mail:luanxiaoping@163.com)

F830.33

A

1003—4145[2011]01—0095—05

2010-10-17

趙 濤(1976-),男,北京郵電大學經管學院博士研究生,北京外國語大學國際商學院教師;

曹永棟(1969-),男,北京師范大學經管學院博士研究生,蘭州交通大學經管學院副教授。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

大眾投資指南(2020年10期)2020-07-24 08:03:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

消費導刊(2017年20期)2018-01-03 06:27:21

無人機(2017年10期)2017-07-06 03:04:36

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04