中國茶產(chǎn)品國內(nèi)貿(mào)易流通的互補性和競爭性分析

2011-09-18 04:50:14許詠梅

茶葉 2011年4期

許詠梅

(浙江工商大學(xué)經(jīng)濟(jì)學(xué)院 杭州 310018)

1 我國茶產(chǎn)品國內(nèi)貿(mào)易流通現(xiàn)狀

中國是世界茶葉的發(fā)源地,也是世界上最大的茶葉生產(chǎn)貿(mào)易和消費國家。2009年我國茶園面積186萬公頃,居世界第一位;茶葉產(chǎn)量134萬噸,居世界第一;茶葉出口30.3萬噸,居世界第三位;2008年中國茶葉消費量達(dá)到80萬噸,超過印度,成為世界最大的茶葉消費國家。

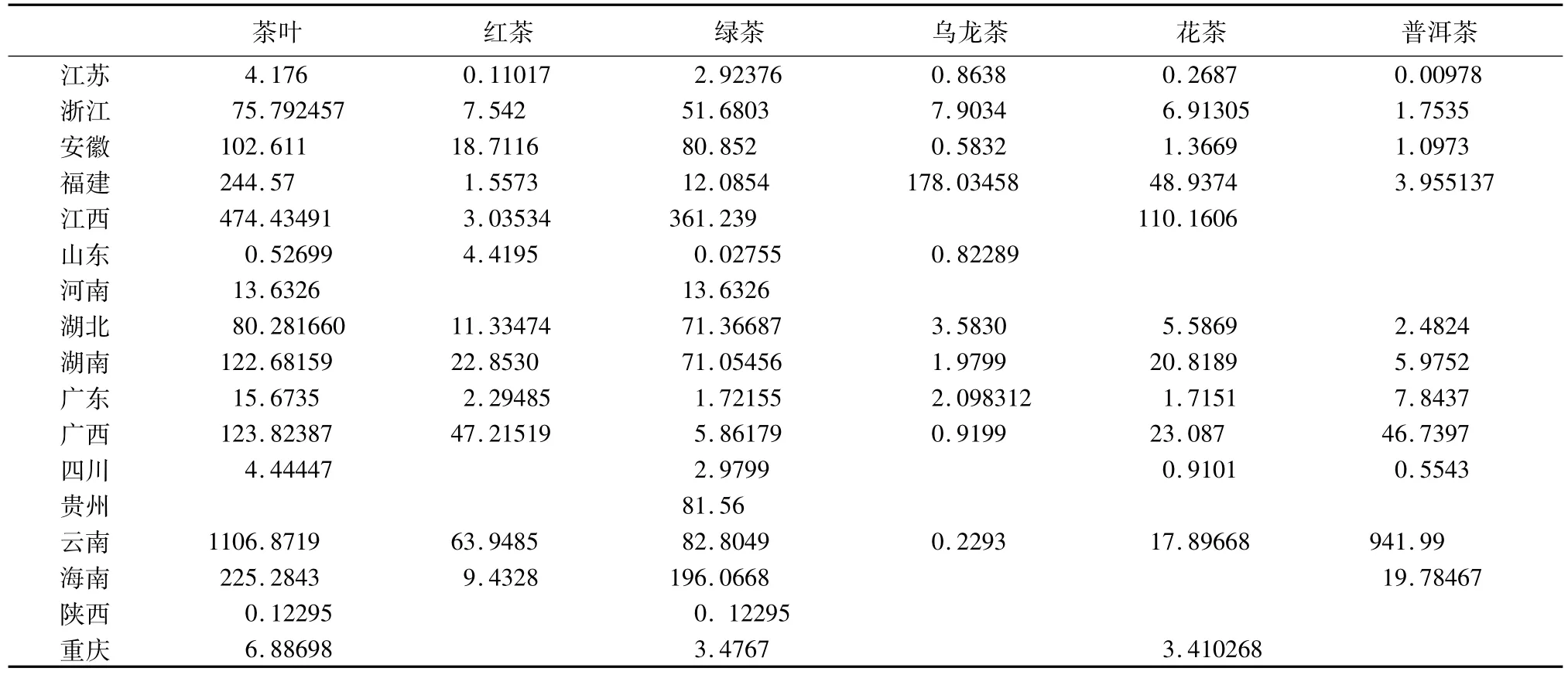

中國茶葉的生產(chǎn)與消費區(qū)域性很強。中國茶區(qū)遼闊,主要分為四個茶區(qū):江南茶區(qū),江北茶區(qū),西南茶區(qū),華南茶區(qū);分布在浙江、福建、云南、安徽、江西、湖北、湖南等南方19個省份,集中分布在浙江,福建,云南,安徽等地。

其中,福建、云南、浙江為我國產(chǎn)茶最主要的前三大省份,2007年茶葉產(chǎn)量分別為223933噸、169866噸、160229噸,占全國總產(chǎn)量的47.53%。湖南、云南、湖北為我國紅毛茶的主要產(chǎn)地,2007年紅毛茶產(chǎn)量分別為19506噸、8827噸、7877噸,占全國紅茶總產(chǎn)量的68.108%;綠毛茶的主產(chǎn)省份前五位為浙江、云南、福建、四川、湖北,2007年綠毛茶的產(chǎn)量分別為 158600噸 、159849噸 、101978噸、101092噸、85308噸,占全國綠茶總產(chǎn)量的69.42%;我國烏龍茶的主產(chǎn)地為福建、廣東、湖南等地,2007年茶烏龍茶產(chǎn)量分別為111138噸、17127噸、682噸,占全國烏龍茶總產(chǎn)量的99.44%。

而我國茶葉的消費區(qū)域很廣,全國31個省份均消費茶葉,每年茶葉的消費量不斷上升。從各地區(qū)消費看,各個區(qū)域消費茶葉也不相同,其中綠茶消費區(qū)域最廣,但主要集中在華中地區(qū),我國茶葉消費以綠茶為主,消費量逐年增加。2006年我國綠茶消費量為38.5萬噸,占國內(nèi)茶葉總消費量的58%;紅茶消費量為1.5萬噸,占國內(nèi)茶葉消費量的2%;烏龍茶消費量為8萬噸,占國內(nèi)茶葉消費量的12%,主要集中在華南地區(qū);花茶消費量達(dá)8萬噸,主要集中在華北地區(qū);其它包括緊壓茶、普洱茶、白茶、黃茶共10萬噸,占國內(nèi)茶葉消費總量的15%。近年來綠茶和烏龍茶的消費增長很快。

從各地區(qū)供需均衡看,我國茶葉各地區(qū)供需缺口較大(數(shù)字由2007年中國茶葉各省份產(chǎn)量,出口量,進(jìn)口量,消費量計算而來):其中浙江、上海、北京調(diào)入量最大;分別占全國調(diào)入量的27.355%,13.603%,8.67%;而云南、四川、湖北、湖南、安徽五個省份調(diào)出量最大,占總調(diào)出量的59.93%;天津、河北、山西、山東、內(nèi)蒙古、遼寧、吉林、黑龍江、甘肅、青海、寧夏、新疆、西藏均為茶葉調(diào)入省份,這些地區(qū)因為地處北方或西北邊疆地區(qū),不能產(chǎn)茶,每年需要從南方產(chǎn)區(qū)調(diào)入茶葉保證消費,調(diào)入量分別為2248.37噸、7283.69噸、2839.6噸、4965.02噸、2451.57噸、6103.15噸、1885.05噸、2061.36噸、2131噸、70.00噸、250噸、11012.95噸、249.04噸;其中由浙江、湖南、湖北、貴州、廣西、四川和云南地區(qū)的定點茶葉企業(yè)單位生產(chǎn)并保證供應(yīng)新疆22萬擔(dān)、青海12萬擔(dān)、甘肅5.5萬擔(dān)、內(nèi)蒙古1萬擔(dān),陜西、西藏、寧夏各0.5萬擔(dān);安徽、福建、江西、湖北、湖南、廣東、廣西、四川、貴州、云南、陜西、重慶為茶葉調(diào)出省份,調(diào)出量分別為44079.65噸,19350.468噸,13569.24 噸,96606.58 噸,59172.53 噸,30721.05噸,28601.62噸,118534.59噸,2510.36噸,147492.49噸,14151.32噸,7960.4噸,這些地區(qū)屬于我國南方茶葉產(chǎn)區(qū),茶葉主要由南方茶葉產(chǎn)區(qū)調(diào)入北方茶葉銷區(qū)。

2 我國各地區(qū)茶產(chǎn)品相對貿(mào)易優(yōu)勢分析

由于全國各個省份區(qū)域之間自然環(huán)境、經(jīng)濟(jì)水平差異、傳統(tǒng)消費習(xí)慣等的不同,這些因素使我國茶葉生產(chǎn)區(qū)域和消費區(qū)域存在很大的差異,表現(xiàn)為茶產(chǎn)品性顯著,如,我國茶產(chǎn)品的產(chǎn)量,質(zhì)量,特性等的差異。有的區(qū)域適宜生產(chǎn)紅茶有的區(qū)域適宜生產(chǎn)綠茶,有的區(qū)域適宜生產(chǎn)花茶等。表現(xiàn)在消費上,使我國茶葉消費很大的區(qū)域性,如:消費數(shù)量不同,消費的茶類不同,消費水平不同,消費方式不同等。消費需求的增加與變化,直接影響到茶葉生產(chǎn),進(jìn)一步加速了茶葉在國內(nèi)市場間的貿(mào)易流通,使全國各茶葉產(chǎn)區(qū)和消費區(qū)域之間的合作與貿(mào)易日益頻繁。使全國各區(qū)域省份茶葉生產(chǎn),流通具有不同的結(jié)構(gòu)及貿(mào)易優(yōu)勢,下面擬運用貿(mào)易測算指標(biāo)顯性比較優(yōu)勢RCA、相對貿(mào)易優(yōu)勢RTA對我國各省份之間茶產(chǎn)品的貿(mào)易流通的優(yōu)勢進(jìn)行分析。

2.1 我國各區(qū)域省份茶產(chǎn)品顯性比較優(yōu)勢測算

其中:RCAi為i國茶葉的顯示比較優(yōu)勢指數(shù);Xi為i國茶葉出口額;Xit為i國所有商品的出口總額;Xw為世界茶葉出口額;Xwt為世界所有商品出口總額。

如果RCAi>1,說明i國茶葉具有顯示比較優(yōu)勢,如果RCAi<1,說明i國茶葉沒有顯示比較優(yōu)勢,一國的RCA越大,則該國的競爭優(yōu)勢越大。

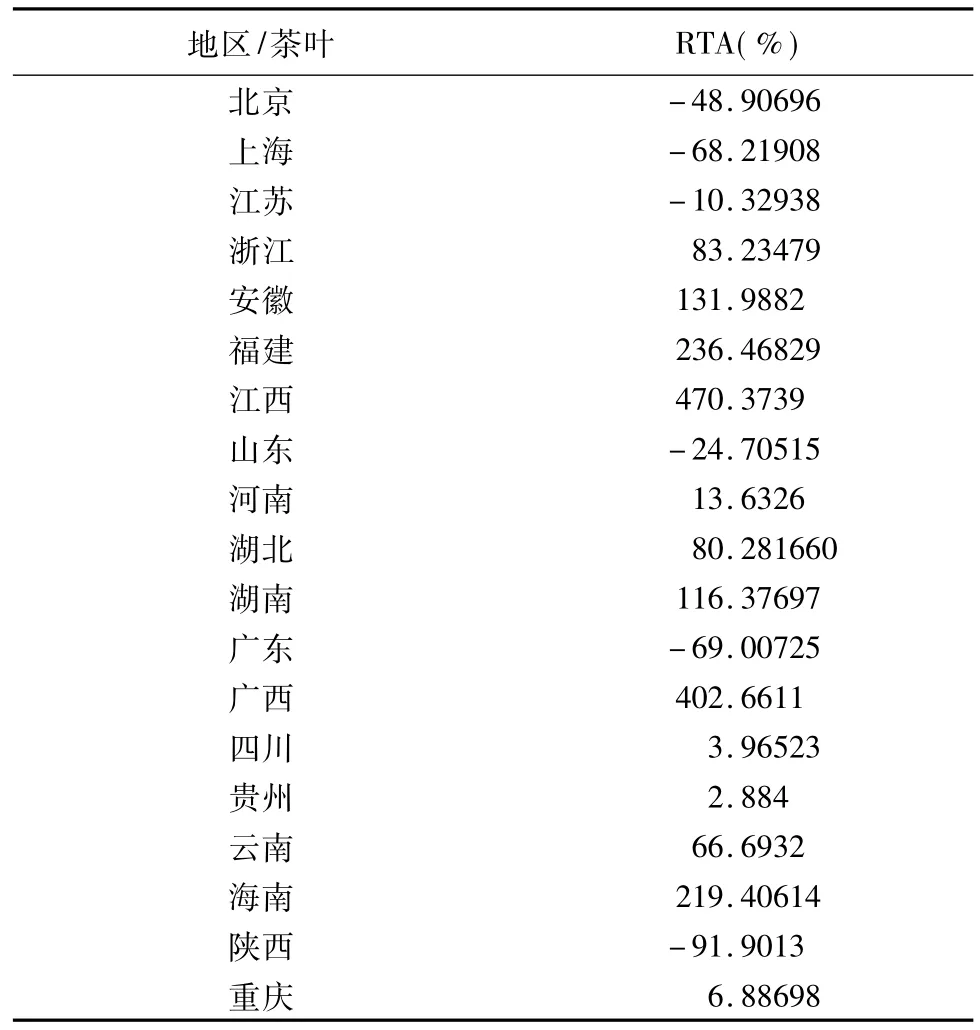

由上表1可以看出,RCA>1的省份有安徽、福建、江西、湖南、廣西、云南、海南省份,表明這些省份茶葉具有顯性比較優(yōu)勢,其中顯性比較優(yōu)勢最大的為:云南(11.06)>江西(4.74)>福建(2.44)>海南(2.25)>廣西(1.23)>湖南(1.22)>安徽(1.02);RCA<1的省份有湖北(0.8028)>浙江(0.7579)>廣東(0.1567)>重慶(0.068869)>四川(0.044447)>江蘇(0.04176),這些地區(qū)茶產(chǎn)品沒有顯性比較優(yōu)勢。

從細(xì)分茶類來看,紅茶總體不具有顯性比較優(yōu)勢,但是從地區(qū)間比較來看,云南>廣西>湖南>安徽;綠茶只有江西和海南兩個地區(qū)具有顯性比較優(yōu)勢,其余地區(qū)也不具有顯性比較優(yōu)勢,但是從地區(qū)比較來看,江西>海南>云南>貴州>安徽>湖北>湖南>浙江>福建;烏龍茶僅福建省具有比較優(yōu)勢,其余不具有顯性比較優(yōu)勢,從地區(qū)比較來看,福建>浙江>湖北>廣東;花茶僅江西具有顯性比較優(yōu)勢,其余地區(qū)不具有顯性比較優(yōu)勢,從地區(qū)比較來看,江西>福建 >廣西 >湖南 >云南;普洱茶僅云南(RCA=9.4199)具有顯性比較優(yōu)勢,其余地區(qū)均不具有顯性比較優(yōu)勢,但是從地區(qū)間比較來看,云南>廣西>海南>廣東>湖南>福建。

表1 我國各區(qū)域省份茶產(chǎn)品RCA(%)測算

2.2 我國各地區(qū)茶產(chǎn)品RTA(%)測算

國際貿(mào)易中用于分析競爭優(yōu)勢的方法比較多,本文采用相對貿(mào)易優(yōu)勢(RTAia,Relative Trade Adavantage)指標(biāo),對我國各省份茶產(chǎn)品的相對貿(mào)易優(yōu)勢進(jìn)行測算。若RTAia>0,則表示該地區(qū)在茶葉上具有相對貿(mào)易優(yōu)勢,數(shù)值越大,比較優(yōu)勢越強;反之,則表示不具有相對比較優(yōu)勢,處于相對劣勢。

其中:Xia:i地區(qū)出口產(chǎn)品的價值;Mia:i地區(qū)進(jìn)口產(chǎn)品的價值;Xin:i地區(qū)出口所有其他產(chǎn)品的價值;Min:i地區(qū)進(jìn)口所有其他產(chǎn)品的價值;Xra:除i地區(qū)外所有其他地區(qū)出口產(chǎn)品a的價值;Mra:除i地區(qū)外所有其他地區(qū)進(jìn)口產(chǎn)品a的價值;Xm:除i地區(qū)外所有其他地區(qū)出口所有其他產(chǎn)品的價值;Mm:除i地區(qū)外所有其他地區(qū)進(jìn)口所有其他產(chǎn)品的價值。

表2 我國各地區(qū)茶葉相對貿(mào)易優(yōu)勢RTA(%)測算

由表2看出,浙江、安徽、福建、江西、湖北、湖南、廣西、云南、海南這些地區(qū)的茶葉具有相對貿(mào)易優(yōu)勢;江蘇、山東、陜西、廣東等地區(qū)的茶葉具有相對貿(mào)易劣勢。

3 我國各區(qū)域省份之間茶產(chǎn)品貿(mào)易的互競與互補性分析

因為兩個地區(qū)的茶產(chǎn)品的貿(mào)易競爭性和互補性主要體現(xiàn)了兩個地區(qū)或省份茶葉貿(mào)易的結(jié)構(gòu),即,當(dāng)兩個地區(qū)的茶葉生產(chǎn)和貿(mào)易結(jié)構(gòu)趨同時,就會表現(xiàn)出兩個地區(qū)之間存在互競性;當(dāng)兩個地區(qū)茶葉貿(mào)易生產(chǎn)與結(jié)構(gòu)存在差別、互為補充時,就表現(xiàn)出兩個地區(qū)(省份)之間的貿(mào)易互補性。根據(jù)此論據(jù),我們可以通過我國茶葉全國各地區(qū)省份間茶葉生產(chǎn)與出口茶類結(jié)構(gòu)判斷出哪些省份之間存在茶葉貿(mào)易的互補性,哪些地區(qū)存在茶葉貿(mào)易的競爭性。這里我們根據(jù)全國茶葉生產(chǎn)與貿(mào)易流通的數(shù)據(jù)判斷全國各省份之間的互補性與競爭性。

以上我們根據(jù)貿(mào)易測算指標(biāo)對我國各區(qū)域省份茶產(chǎn)品相對貿(mào)易優(yōu)勢進(jìn)行了測算,這里,我們根據(jù)RTA,采用雙邊貿(mào)易綜合互補系數(shù)OBCij(OBCij,Overall Bilateral Complementarity),進(jìn)一步分析各省份在茶葉貿(mào)易領(lǐng)域的互補性與競爭性。

式中,RTAi和RTAj分別表示i國和j國的相對貿(mào)易優(yōu)勢指數(shù),COV(RTAi,RTAj)表示i國和j國相對貿(mào)易優(yōu)勢指數(shù)的協(xié)方差,VAR(RTAi)和 VAR(RTAj)分別表示i國和i國相對貿(mào)易優(yōu)勢指數(shù)的方差。若雙邊貿(mào)易綜合互補系數(shù)為正值,則兩國的貿(mào)易互補;反之,若雙邊貿(mào)易綜合互補系數(shù)為負(fù)值,則兩國間的貿(mào)易互競。

當(dāng)OBCij>0,兩地區(qū)的貿(mào)易存在互補,當(dāng)OBCij<0時,兩地區(qū)間的貿(mào)易存在互競。即,當(dāng)兩個地區(qū)的茶葉生產(chǎn)和貿(mào)易結(jié)構(gòu)趨同時,就會表現(xiàn)出兩個地區(qū)之間存在互競性;當(dāng)兩個地區(qū)茶葉貿(mào)易生產(chǎn)與結(jié)構(gòu)存在差別、互為補充時,就表現(xiàn)出兩個地區(qū)(省份)之間的貿(mào)易互補性。根據(jù)此論據(jù),我們可以通過我國茶葉全國各地區(qū)省份間茶葉生產(chǎn)與出口茶類結(jié)構(gòu)判斷出哪些省份之間存在茶葉貿(mào)易的互補性,哪些地區(qū)存在茶葉貿(mào)易的競爭性。

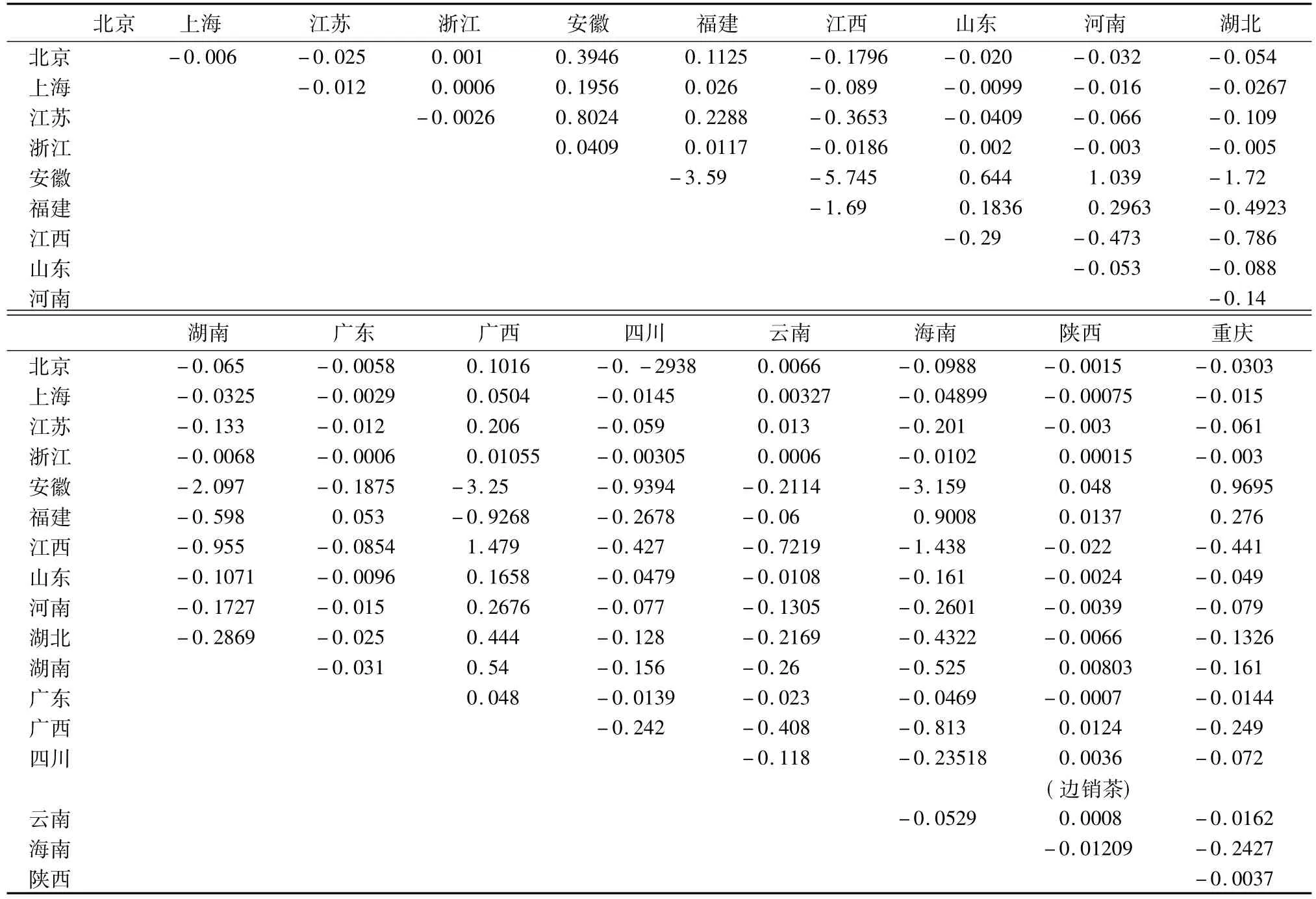

根據(jù)該公式測算全國各省份的OBCij,從而判斷各省份之間茶葉貿(mào)易是互相競爭還是互相補充,具體見下表,根據(jù)表我們不僅可以看出哪些地區(qū)省份互補性,哪些地區(qū)省份互競性,同時根據(jù)數(shù)據(jù)的大小可以看出,他們互補和互競性的強弱。估算結(jié)果見下表4。

表4 中國各省份之間茶產(chǎn)品貿(mào)易的互補性和競爭性測算結(jié)果

由表4可以看出:

(1)北京、上海是我國最發(fā)達(dá)的兩個城市,分別與浙江、安徽、福建、廣西、云南貿(mào)易互補綜合指數(shù)>0,也就是說,北京和上海分別與浙江、安徽、福建、廣西、云南茶葉貿(mào)易存在互補性,即浙江、安徽、福建、廣西、云南產(chǎn)區(qū)的茶葉銷往北京和上海。與實際相符合。

(2)安徽、福建分別與山東、河南地區(qū)貿(mào)易互補綜合指數(shù)>0,也就是說,安徽 、福建分別與山東、河南茶葉貿(mào)易存在互補性,即安徽、福建茶葉銷往山東和河南,與實際相符合。

(3)浙江是我國綠茶的主要產(chǎn)地和出口基地,浙江分別與安徽、福建、廣西、云南、山東、陜西貿(mào)易互補綜合指數(shù)>0,也就是說,浙江分別與安徽、福建、廣西、云南、山東、陜西茶葉貿(mào)易存在互補性,這主要因為,雖然浙江是我國茶葉的重要產(chǎn)地,但是每年浙江生產(chǎn)的茶葉90%以上用于出口,特別是綠茶,出口占產(chǎn)量的95%以上,也就是說,浙江本地生產(chǎn)的茶葉幾乎完全用于出口,這樣一來,浙江在我國茶葉的主產(chǎn)區(qū)如安徽,福建,廣西,云南等地收購鮮葉或毛茶進(jìn)行再加工,用來出口或國內(nèi)貿(mào)易。而浙江與山東,陜西茶葉貿(mào)易存在互補性,這也與實際相符合,因為,每年浙江很多茶商將茶葉運往山東市場銷售;而浙江也由定點茶葉企業(yè)生產(chǎn)邊銷茶,以供應(yīng)我國西北邊疆地區(qū)如:陜西、新疆、甘肅、寧夏、內(nèi)蒙古、西藏等地。

(4)浙江、湖北、湖南、廣西、四川、云南與陜西、甘肅、寧夏、新疆、內(nèi)蒙古、西藏地區(qū)的貿(mào)易互補系數(shù)>0,表示互補性,這是因為浙江、湖北、湖南、廣西、四川、云南等地生產(chǎn)的邊銷茶運往我國西北邊疆地區(qū):青海、陜西、甘肅、寧夏、新疆、內(nèi)蒙古地區(qū),與實際相符合。

(5)有些省份與另一些省份之間是互相競爭關(guān)系,它們的貿(mào)易互補綜合系數(shù)<0,這主要有兩種:一是產(chǎn)區(qū)之間。如,江蘇與浙江、江西、湖北、湖南,廣東,海南,陜西,重慶之間存在貿(mào)易競爭性;安徽、福建、江西、湖南、湖北、四川、廣東、重慶這些省份之間也是互相競爭關(guān)系,這主要因為它們生產(chǎn)的茶類結(jié)構(gòu)基本相同。二是銷區(qū)之間。如北京、山東等之間為互相競爭關(guān)系。

另外,在茶葉產(chǎn)區(qū),也有一些省份之間存在貿(mào)易的互補性,這主要因為各省之間茶產(chǎn)品的生產(chǎn)結(jié)構(gòu)存在很大的差異,它們之間茶產(chǎn)品貿(mào)易的流通主要是互相補充而使茶類更豐富齊全,導(dǎo)致它們貿(mào)易流通存在互補性。

4 結(jié)論與建議

以上研究結(jié)果,得出如下的結(jié)論:(1)安徽、福建、江西、湖南、廣西、云南、海南這些省份茶葉具有顯性比較優(yōu)勢;湖北、浙江、廣東、重慶、四川、江蘇、這些地區(qū)茶產(chǎn)品沒有顯性比較優(yōu)勢。從細(xì)分茶類來看,紅茶總體不具有顯性比較優(yōu)勢,綠茶僅江西和海南具有顯性比較優(yōu)勢;烏龍茶僅福建省具有比較優(yōu)勢;花茶僅江西具有顯性比較優(yōu)勢;普洱茶僅云南具有顯性比較優(yōu)勢。(2)浙江、安徽、福建、江西、湖北、湖南、廣西、云南、海南 這些地區(qū)的茶葉具有相對貿(mào)易優(yōu)勢;其中,江西、湖南、海南相對貿(mào)易優(yōu)勢很強;江蘇、山東、陜西、廣東等地區(qū)的茶葉具有相對貿(mào)易劣勢。(3)北京和上海分別與浙江、安徽、福建、廣西、云南茶葉貿(mào)易存在互補性;安徽、福建分別與山東、河南茶葉貿(mào)易存在互補性 ;浙江、湖北、湖南、廣西、四川、云南與陜西、甘肅、寧夏、新疆、內(nèi)蒙古、西藏地區(qū)的貿(mào)易互補,這些地區(qū)之間茶產(chǎn)品貿(mào)易是互補的。(4)而江蘇與浙江、江西、湖北、湖南,廣東,海南,陜西,重慶之間存在貿(mào)易競爭性;安徽、福建、江西、湖南、湖北、四川、廣東、重慶這些省份之間也是互相競爭關(guān)系,這些地區(qū)之間茶產(chǎn)品貿(mào)易是相互競爭性的。

因此,根據(jù)以上結(jié)論提出如下的對策建議:

1、各省份應(yīng)根據(jù)本地區(qū)的自然條件,生產(chǎn)和出口具有比較優(yōu)勢的茶產(chǎn)品,進(jìn)口具有比較劣勢的茶產(chǎn)品。

2、根據(jù)區(qū)域茶產(chǎn)品的互補性和互競性,進(jìn)一步加強互補性區(qū)域間的茶葉貿(mào)易合作,提高區(qū)域省份間茶葉貿(mào)易合作優(yōu)勢;同時搞好區(qū)域間的競爭,這樣既能更好地發(fā)揮區(qū)域合作優(yōu)勢,又能在競爭中提高茶產(chǎn)品的質(zhì)量和品質(zhì)。

3、根據(jù)區(qū)域優(yōu)勢,以市場為導(dǎo)向,進(jìn)一步開放區(qū)域市場,發(fā)揮地區(qū)優(yōu)勢,提高茶產(chǎn)品在全國范圍內(nèi)的流通交易。

1 農(nóng)業(yè)部種植業(yè)管理司.中國茶葉生產(chǎn)與消費.中國茶葉,2010,4:4-6.

2 辛 賢,尹堅.不同政策模擬方案下的中國肉產(chǎn)品市場格局.動物科學(xué)與動物醫(yī)學(xué),2003,10:16 -17.

3 梁 黎.邊銷茶.中國民族,2009/Z1,188-189.

4 吳凌燕,劉小和,李眾敏.東北亞農(nóng)產(chǎn)品貿(mào)易競爭性與互補性分析.農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2006,2:21 -25.

5 陳富橋,祁春節(jié).中泰兩國農(nóng)產(chǎn)品貿(mào)易的競爭性與互補性研究.國際貿(mào)易問題,2004,2.

猜你喜歡

我愛學(xué)·笑話與口才(2025年3期)2025-02-24 00:00:00

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

非公有制企業(yè)黨建(2020年9期)2020-09-26 13:22:18

趣味(語文)(2020年3期)2020-07-27 01:42:46

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

領(lǐng)導(dǎo)決策信息(2017年12期)2017-05-17 04:49:18

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛(wèi)生(2016年7期)2016-11-13 01:06:44

中國衛(wèi)生(2015年2期)2015-11-12 13:13:54

中國衛(wèi)生(2014年10期)2014-11-12 13:10:10