工業企業碳排放及其會計處理探析——以徐州市為例

2011-08-13 07:37:06中國礦業大學南湖校區管理學院李晨晨徐峰林

財會通訊 2011年22期

中國礦業大學南湖校區管理學院 李晨晨 徐峰林 劉 聰

一、工業企業能源消費、碳排放量及碳排放強度概況

工業企業能源消費、碳排放量及碳排放強度的數據來源及計算方法為:第一步,采用2001-2010年徐州市統計年鑒中2000-2009年度的工業企業能源消費量(原煤、焦炭、汽油、柴油)和2009年能源統計年鑒上中折算標準煤系數,以及IPCC國家溫室氣體清單指南第二卷能源碳排放系數,得到估算的各年度的碳排放量。碳排放量估算模型所用系數如表1所示。設第t年工業企業第i種能源的消費量為Cti,能源折算標準煤系數為ηi,碳排放系數為Pi;則第t年工業企業的碳排放量估算為

表1 碳排放量估算模型所用系數

第二步,采用2001-2010年徐州市統計年鑒中2000-2009年度的工業生產總值以及價格指數,將工業生產總值折算為2000年的價格,然后用第一步得到的十年的碳排放量除以各年的不變價格的工業生產總值,得出各年度的碳排放強度。碳排放量估算模型所用系數如表2所示。

表2 碳排放量估算模型所用系數

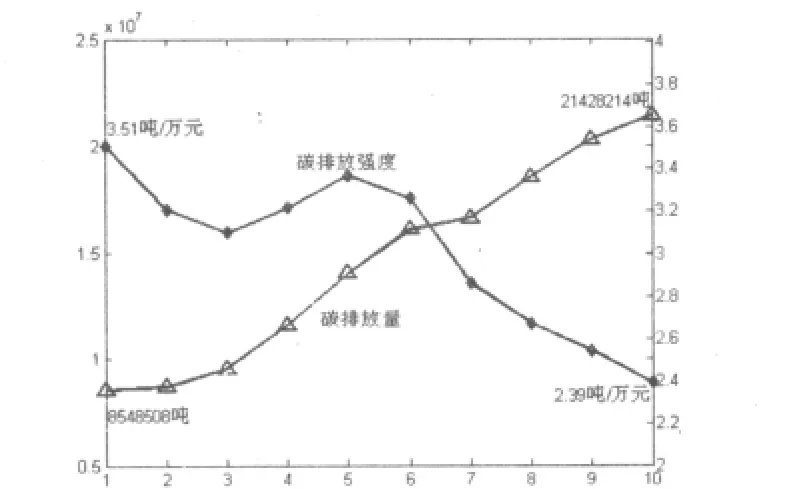

圖1 2000-2009年徐州市工業企業碳排放量和碳排放強度

從圖1可以看出,在近十年徐州市工業企業的碳排放量呈上升趨勢,但碳排放強度卻整體呈下降趨勢,說明徐州市工業企業雖然能源消耗在逐年遞增,給能源供應帶來但也應該看到好的一面,能源利用效率在提高,減排潛在的能力在提高。

二、碳排放分配額度的確定

在目前的市場成熟度下,企業的碳排放權主要來源是政府的初次分配。因此,政府如何向不同企業分配碳排放額度才能兼顧公平與效率是建立碳市場所要解決的首要問題。筆者認為,政府向企業分配的碳排放額度應基于該地區的平均碳排放強度,同時把政府的碳減排目標與不同行業的政策優惠納入考量范圍。具體的公式如下:Pt=It-1Gt-1(1-x)+Y。其中:Pt表示政府今年分配給某企業的碳排放額度;It-1表示該地區上一年度的碳排放強度;Gt-1表示被分配企業上一年度的總產值;x表示政府今年碳減排的下降比率;Y表示政府對被分配企業的碳排放政策優惠。碳排放額度按上述公式確定的好處在于:一是避免“一刀切”的做法,符合不同企業的實際情況,體現公平原則。如果給所有的企業一個統一的碳排放額度,會對大型企業不公,因為大型企業的碳排放量比中小企業大,采用“一刀切”做法的結果就是大型企業要向中小企業購買多余的碳排放額度,造成資源的不合理分配,有失公允。二是能促進生產工藝的革新,從整體上減少碳排放,保護環境。政府是依據企業的產值將碳排放額度分配給企業的,如果企業實際的碳排放量大于政府分配的額度,則說明該企業的生產工藝相對落后,節能減排效率低于該地區平均水平,不得不向高新企業購買碳排放權以避免碳排放超標的高額罰款。而為了減少生產成本,促進可持續發展,企業勢必會改進生產工藝,提高減排效率。同時,碳排放權的自由交易模式也將促進資源的有效配置,真正發揮碳市場對經濟的推進作用。三是便于政府的宏觀調控,實現碳減排的總體目標。公式中的(1-x)表示政府今年的減排計劃,如果政府的目標是相比于去年減排10%,則x為10%。同時,政府可以針對不同的行業給予政策優惠,對重點扶持的行業多分配碳排放額度,對高污染的行業少分配碳排放額度。

三、未來成熟市場下碳排放的會計處理

雖然徐州市目前沒有形成完善的碳交易市場,但隨著我國的碳交易試點探索以及參與構建全球碳市場的進程加快,碳排放權會逐漸成為一種稀缺資源。當與碳市場相關的一系列復雜的自然科學技術與人文社科制度的完成,碳市場就可以將其產品即碳排放權(或碳排放量)轉化成一種金融產品。碳排放權代表著的是一種環境利益,在賣方市場中存在很大的增值空間。買賣碳排放權的雙方將不僅僅是企業,也包括在價格波動中漁利的投資者。

在未來成熟的碳市場中,碳排放權可以作為有價證劵,在其有效期內在活躍市場上買進賣出,有價格形成機制,具有較強的流動性,可以按公允價值計量,且其變動計入當期損益。(1)初始取得。政府分配碳排放權時按當日的公允價值作為初始成本,借記“交易性金融資產——碳排放權(成本)”,為了防止流動性風險,初始確認為所有者權益,計入“資本公積——其他資本公積”;如果是從碳市場購得碳排放權,則將交易費用計入“投資收益”。(2)后續計量。期末對持有的碳排放權價值進行再確認,公允價值變動計入其賬面價值,以升值為例,借記“交易性金融資產——碳排放權(公允價值變動)”,貸記“資本公積——其他資本公積(公允價值變動損益)”;如果是購買取得,變動計入當期損益,貸記“公允價值變動損益——交易性金融資產損益”。當企業消耗擁有的碳排放權(即排放CO2),若碳排放權是由政府分配所得,則注銷其賬面價值,借記“資本公積——其他資本公積”,貸記“交易性金融資產——碳排放權”;若碳排放權是從市場購得,按其賬面價值計入當期費用,借記“碳排放費用”,貸記“交易性金融資產——碳排放權”。(3)處置。企業若有多余的碳排放權可將其在碳市場上出售。出售時,按取得價款與交易性金融資產賬面價值差額計入“投資收益”。如果出售的碳排放權是政府授予,將已計入資本公積的收益轉出計入“投資收益”;如果是從市場購得,則將“公允價值變動損益——交易性金融資產損益”轉出計入“投資收益”。

[例]2009年徐工機械的總產值為4006752892.34元,依據徐州統計年鑒上的價格指數將其折算為3371138258.29元。2009年徐州地區的碳排放強度為2.39噸/萬元。2010年初徐州政府分配碳排放額度,假設計劃2010年比2009年減排5%,且由于徐工機械是政府重點扶持的企業,給予其10000噸的碳排放優惠。則政府2010年初分配給徐工機械的碳排放額度為:

(1)假設當時碳排放權的價格為15元/噸,則徐工機械年初的會計處理為:

借:交易性金融資產——碳排放權(成本)11631254.1

貸:資本公積——其他資本公積11631254.1

(2)假設2010年徐工機械改進了其生產工藝,提高了減排效率,2010年1月共排放二氧化碳62500噸。

借:資本公積——其他資本公積937500

貸:交易性金融資產——碳排放權(成本)937500

(3)假設2010年2月碳市場上碳排放權的公允價值上升為20元/噸,則(775416.94-62500)×(20-15)=3564584.7(元)。

借:交易性金融資產——碳排放權(公允價值變動)3564584.7

貸:資本公積——其他資本公積(公允價值變動損益)3564584.7

(4)假設2010年2月末,徐工機械將部分碳排放權共5000噸在市場上出售,實收款105000元。

借:銀行存款 105000

貸:交易性金融資產——碳排放權(成本)75000

交易性金融資產——碳排放權(公允價值變動)25000

投資收益 5000

借:資本公積——其他資本公積(公允價值變動損益)25000

貸:投資收益 25000

[本文系江蘇省2010年高等學校大學生實踐創新項目“徐州市大型企業碳排放調查和碳減排的會計核算設計”(項目編號:蘇高教2010-27-256)階段性研究成果]

[1]趙敏、張衛國、俞立中:《上海市能源消費碳排放分析》,《環境科學研究》2009年第8期。

[2]朱學義:《我國環境會計初探》,《會計研究》1999年第4期。

猜你喜歡

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32