企業跨國經營與會計盈余的價值相關性*

2011-06-28 09:59:38關穗瑩鄒海峰

財會通訊 2011年33期

蔡 祥 關穗瑩 鄒海峰

(1、中山大學管理學院 廣東 廣州 510275;2、安永華明會計事務所 北京 1000738;3、重慶大學經濟與管理學院 重慶 400044)

一、引言

目前,為適應經濟全球化的趨勢,事實上,經過“改革開放”將近30年的發展,中國不少初具規模的企業都已不同程度地走向跨國經營,然而,日益增長的跨國經營背后始終不乏財務報告的欺詐與信息披露的滯后。這也就意味著跨國經營某種程度上惡化了會計信息的生成環境,加劇了會計信息的不透明度。會計信息的生成環境總體上包括宏觀環境、公司治理環境與經營環境。前者決定了一個國家整體的會計信息透明度,其內容主要涉及國家的會計、審計法規及相應的司法體系。而一個國家內不同公司之間的會計信息透明度差異則依賴于公司的治理與經營環境。考慮到在具體決策中,投資者往往較難直觀地利用公司治理信息對公司真實盈利能力及財務狀況進行正確判斷,從經營環境角度來衡量具體公司的會計信息透明度將更具實際意義。當前跨國經營戰略已日益成為我國企業發展壯大的一個必然選擇,但人們對這一選擇的潛在不利影響卻鮮有分析,因此本文的研究就立足于公司經營的國際化程度這一獨特視角,以實證方法檢驗我國上市公司經營國際化水平對會計盈余的價值相關性的影響,即考察投資者是否能夠意識到公司國際化經營背后的透明度風險,從而在利用會計信息進行股票定價時,保持足夠的謹慎。

二、文獻綜述

(一)基于會計信息生成和宏觀制度環境的相關文獻 縱觀國內外有關透明度的文獻可以發現,學者往往過分關注會計信息生成環節中的某種會計信息質量特征,多從會計穩健性、及時性、盈余激進性、信息披露質量等方面衡量透明度,甚至將會計信息透明度泛化為信息披露質量(Balletal.,2000;Balletal.,2003;Bhattacharyaetal.,2003;Bushmanetal.,2004a;Bushmanetal.,2004b;Yu,2005;魏明海等,2001;楊之曙等,2004;汪煒等,2004;崔學剛,2004;王艷艷等,2006),卻忽略了制約這些會計信息質量的外部環境。最近幾年,少數學者開始從會計信息生成環境的角度進行研究,但這些研究多從宏觀制度環境因素分析國家間透明度的差異或一個制度因素變化前后的透明度差異(Fanand Wong,2002;Leuzand Oberholzer-Gee,2006),而較少從經營環境因素分析一國范圍內公司間透明度的差異。

(二)基于跨國經營環境的相關文獻 在少數關注經營環境影響的研究中(Shawn,2002;游家興、江偉、李斌,2007),企業多元化戰略構成了研究的主要視角。然而,隨著全球經濟一體化,跨國企業占世界的經濟比重日益增大,跨國經營成為企業在世界擴張的重要途徑,經營國際化日益受到學者的重視。汪建成、毛蘊詩(2006)認為,在研究我國企業擴展時,不僅要關注行業多元化,還要關注跨國經營。相對于單純的國內經營,跨國經營涉及非常復雜的國際環境與相對陌生的東道國文化、法律等環境因素。這種復雜性一方面使得企業跨國經營的收益、風險與成長性顯著不同于國內業務,提高了對地區分布信息披露的要求,另一方面也使得企業來自海外的收入與利潤一旦被操縱,往往很難被及時發現,加劇了企業財務舞弊的風險。當企業跨國經營時,投資者可能缺乏國外市場的信息或及時獲取信息的成本更高,因此較難對來自海外經營的財務信息的可靠性與相關性進行準確判斷。Duru etal.(2002)認為跨國經營可作為一個衡量企業復雜性的維度,其研究表明,國際化經營使公司的收益變得更加復雜,容易造成分析預測的準確性下降和過分樂觀的預測。顯然,企業的跨國經營擴大了投資者與管理者之間的信息不對稱,這種不對稱所產生的逆向選擇效應無疑會反映在投資者對企業價值的評價和會計信息的利用上。Denisetal.(2002)研究表明國際化不是行業多元化的替代,而是與行業多元化一樣,同樣會造成股票折價。后一方面涉及會計信息的價值相關性,但目前的相關研究,主要在于比較不同會計準則體系下會計信息價值相關性的高低,檢驗哪些會計信息或會計指標具有或具有更大的相關性,對于外部環境因素的影響則考慮較少。

三、研究設計

(一)研究假設 根據上述分析可知,跨國經營所帶來的整體風險增加以及會計信息質量的潛在下降,都將降低會計收益對企業真實經濟收益的反映能力,即降低會計信息的價值相關性。因此,提出如下假設:

H0:公司經營國際水平越高,其會計盈余的價值相關性越低

(二)樣本選取和數據來源 本文以2001年至2005年期間在滬深兩市發行A股的非金融類上市公司作為初選樣本。為排除公司IPO當年股價的異常波動和交易所對ST公司股價5%的漲幅限制對股票年報酬率的影響,本文剔除當年IPO、當年被ST或PT的公司。在進一步剔除未按地區披露收入和其他數據缺失的公司后,最終得到樣本4057個,年度具體分布見(表1)。可以發現,披露分部信息的公司少于有效的公司總數,但披露分部信息的公司數目逐年上升,一定程度上說明了我國上市公司分部信息的披露質量在不斷改善。本文的財務數據和市場交易數據來自CSMAR中國股票市場研究數據庫。地區分部數據從Wind數據庫的專題統計報表財務與預測中的主營構成(地區)整理獲得。

(三)模型建立與變量定義 為了檢驗會計盈余的價值相關性,本文采用Easton and Harris(1991)提出的同時考慮盈余變化與水平值的解釋模型。具體構造如下:RETi,t=α0+β1EARNi,t+β2ΔEARNi,t+εi,t

模型中各變量定義如下:RETi,t:公司i第t年股票的年報酬率。為了比較在不同環境透明度下投資者利用會計盈余進行股票估價的及時性,本文分別計算了兩個年報酬率。第一個為從當年1月至當年12月共12個月的年報酬率,另一個為從當年1月至下一年4月共16個月的年報酬率。在第一個計算窗口下,年度財務報告尚未披露,其回歸結果將有利于判定市場在多大程度上可以預測未披露的會計信息。EARNi,t:公司i第t年的營業利潤除以t-1年最后一個交易日的個股總市值,用以衡量盈余水平。ΔEARNi,t:公司i第t年與第t-1年的營業利潤差額除以t-1年最后一個交易日的個股總市值,為盈余變動額的替代。在下文分析中,將根據上市公司跨國經營程度的不同進行分組,分別檢驗上述回歸模型。跨國經營程度的衡量變量為MSi,t,表示公司i第t年不含港、澳、臺的國內收入占總收入的比重。國內收入比重越高,國際化程度越低。

四、實證結果分析

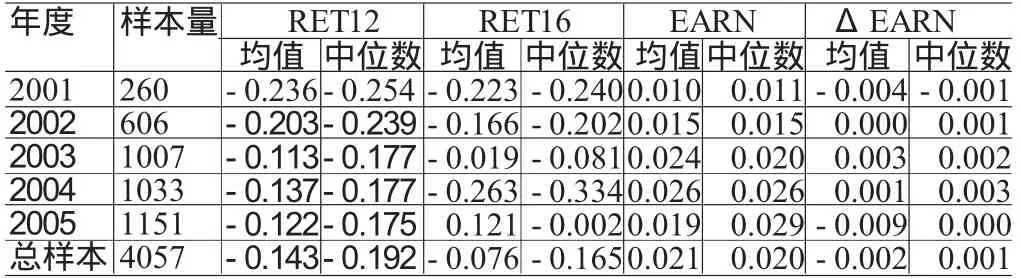

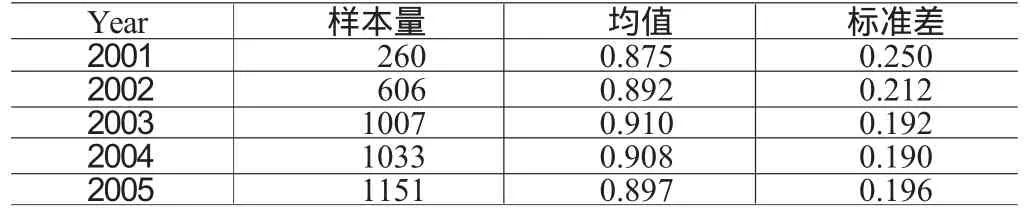

(一)描述性統計 (表2)列示了模型(1)中變量的描述性統計結果。從(表2)可知,2001年至2005年中國股票市場基本處于熊市,無論是12個月還是16個月的收益率都為負(2005年的16個月收益率除外)。每股會計盈余除以每股股票價格所得到的會計收益率為1.9%,且會計收益率在各年之間變化不大。(表3)列示了企業國際化經營分年度的狀況。可以看出,我國上市公司的國內收入比重相對比較高,年平均水平都將近或超過90%,中位數結果表明至少有50%的上市公司只從事國內經營。總體而言,我國上市公司的經營國際化的程度低,年度之間的差異不明顯。另外從未給出的分行業統計結果來看,紡織服裝業、木材家具業、電子業的國際化程度高,電力煤氣及水生產和供應業、房地產業、傳播與文化產業的國際化程度低。

(二)回歸分析 為驗證跨國經營程度對會計信息質量的影響,按照上市公司每年國內收入比重排序,將國內收入比重高于上四分位數(Q3)與低于下四分位數(Q1)的公司分為透明組與不透明組,并分別按照模型A(12個月的年報酬率模型)與模型B(16個月的年報酬率模型)進行回歸分析,結果見(表4)。可以看出,會計盈余水平額的盈余反應系數(β1)有很強的價值相關性,基本上在1%水平上顯著為正,而會計盈余變動額的盈余反應系數(β2)基本上不顯著或顯著性不強,這反映了我國上市公司的盈余整體上持續性比較低,從而降低了歷史盈余對于未來盈余的預測作用。比較透明組與不透明組的β1,可以發現,模型A中透明組的盈余反應系數均大于不透明組,模型B在總體樣本回歸上及大多數年度呈現這一結果。顯然,在投資者看來,跨國經營某種程度上降低了公司盈余的持續性。再來比較模型回歸的擬合度R2。從總體樣本看,透明組的R2均高于不透明組,這表明跨國經營程度低的公司會計盈余價值相關性高于經營國際化程度高的公司。在分年度的回歸結果中,這一規律也得到了一致性的支持。就兩個模型來講,模型A下兩組樣本的R2差額要明顯高于模型B,顯示跨國經營同樣限制注:上述公司數目均不含金融類上市公司了投資者預測未來會計盈余的能力。表4的結果表明,經營國際化水平的提高某種程度上制約了投資者利用會計信息進行股票定價決策的有效性,從而降低了會計信息質量。經過不分行業分組的檢驗后,進一步考察了行業特征對會計信息透明度的影響。依照相同的標準,將各個行業內的公司分為透明組與不透明組。統計結果顯示,在全部樣本涉及的17個行業中,絕大多數行業透明組與不透明組的R2之差ΔR2大于0,說明在給定的行業中,經營國際化水平較低的公司同樣表現出更高的盈余價值相關性。從具有負值ΔR2的行業可發現,綜合類、農林牧漁業由于行業多元化程度較高,從而削弱了經營國際化程度對會計透明度的影響。行業經營的特殊性,同樣也可能導致了負的ΔR2。比如,紡織服裝業是我國傳統的勞動密集型產業,通過開展加工貿易,已成為僅次于機電產品的第二大出口行業。由于該行業的收入與歐美配額限制等對外貿易政策息息相關,投資者能通過整個國際宏觀環境對企業的國外收入比較進行合理的預測,因此經營國際化并未降低該行業的會計透明度。

表1 樣本篩選過程

表2 地區多元化樣本有關變量描述性統計

表3 上市公司經營國際化程度描述性統計

表4 經營國際化與盈余的價值相關性——按國內收入比重分組回歸結果

五、結論

會計信息的生成環境對會計信息的質量以及會計準則的有效實施具有著重要的影響。本文以公司經營國際化水平來衡量會計信息生成環境的復雜程度,并基于這一獨特的透明度研究視角,檢驗了在不同的會計信息生成環境下會計信息價值相關性的差異。實證結果表明,相對于國際化程度較高的公司,國際化程度較低的公司的會計盈余信息可以更為及時地整合到股票價格之中,對當期股票回報的解釋力也更強。本文的研究結論對于已經或者試圖進行跨國經營的公司具有一定的應用價值。隨著我國逐漸融入經濟全球化,跨國經營成為越來越多公司的戰略選擇,國外收入的比重會越來越高,對投資者的意義也會越來越重要。本文研究結果顯示,跨國經營公司如果僅僅比照國內不同地區披露海外業務信息,投資者將無法對這部分業務的環境、風險和前景等因素做出較準確地判斷,從而影響到跨國經營公司的市場價值。所以,跨國經營公司可以考慮除了強制披露信息外,自愿披露其海外業務信息。硬幣的另外一面則是,準則制定機構可以考慮適當提高公司海外業務的強制披露水平。本研究也存在一些局限。在本研究期間我國還未執行《分部報告》會計準則,盡管證監會和財政部要求上市公司披露分部信息,但公司的披露并不是非常規范,從而增大了數據收集和整理的難度,可能會影響研究結論的可靠性。

[1]崔學剛:《公司治理機制對公司透明度的影響——來自中國上市公司的經驗數據》,《會計研究》2004年第8期。

[2]汪煒、蔣高峰:《信息披露、透明度與資本成本》,《經濟研究》2004年第7期。

[3]王艷艷、陳漢文:《審計質量與會計信息透明度——來自中國上市公司的經驗數據》,《會計研究》2006年第4期。

[4]魏明海、劉峰、施鯤翔:《論會計透明度》,《會計研究》2001年第9期。

[5]吳中南:《中國企業跨國經營與“走出去”戰略》,《管理世界》2004年第2期。

[6]楊之曙、彭倩:《中國上市公司收益透明度實證研究》,《會計研究》2004年第11期。

[7]趙昌文、毛道維:《跨國工業公司的對外擴張戰略與中國大型工業企業的國際化經營》,《管理世界》2000年第2期。

[8]中央電視臺《跨國風云》節目組:《跨國風云——中國企業海外遠征記》,中信出版社2007年版。

[9]Ball,Ray,Kothari,S.P.,Robin,Ashok.The Effect of International Institutional Factors on Properties of Accounting Earnings.Journal of Accountingand Economics,2000.

[10]Ball,Ray,Robin,Ashok,Wu,J.S.Incentives versus Standards:Properties of Accounting Income in Four East Asian Countries.Journal of Accountingand Economics,2003.

[11]Bhattacharya,Utpal,Daouk,Hazem,Welker,Michael.The World Price of Earnings Opacity.Accounting Review,2003.

[12]Bushman,Robert M,Chen,Qi,Engel,Ellen,Simth,Abbie J.What Determines Corporate Transparency?Journal of Accounting Research,2004.

[13]Denis,David J.,Denis,Diane,Sarin,Atuya.Agency Problem,Equity Ownership and Corporate Diversification.Journal of Finance,1991.

[14]Duru,Augustine,Reeb,David M.International Diversification and Analysts'Forecast Accuracy and Bias.Accounting Review,2002.

[15]Easton,Peter D.,Harris,Trevor S.Earningsas an Explanatory Variable for Returns.Journal of Accounting Research,1991.

[16]Fan,Joseph P.H.,Wong,T.J..Corporation Ownership Structure and the Informativeness of Accounting Earnings in East Asia.Journal of Accountingand Economics,2002.

[17]Lang,Larry H.P.,Stulz,Rene M..Tobin’sq,Corporate Diversification,and Firm Performance.Journal of Political Economy,1994.

[18]Leuz,Christian,Oberholzer-Gee,Felix.Political Relationships,Global Financing and Corporate Transparency:Evidence from Indonesia,Journal of Financial Economics,2006.

[19]Yu,Fan.Accounting Transparency and the Term Structureof Credit Spreads.Journal of Financial and Economics,2005.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

金橋(2022年10期)2022-10-11 03:29:46

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年12期)2019-10-10 07:26:56

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

商周刊(2018年12期)2018-07-11 01:27:18

中國商論(2016年34期)2017-01-15 14:24:09

光學精密工程(2016年6期)2016-11-07 09:07:19

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12