風險投資在創業板市場IPO中的功效探討

2011-06-05 08:13:06江蘇食品職業技術學院王玉華

財會通訊 2011年35期

關鍵詞:企業

江蘇食品職業技術學院 王玉華

創業板市場,是專為有發展前景的企業或中小高新科技型企業融資而設立的市場,是主板市場之外,其提供集資途徑并幫助新興中小企業其發展擴展業務,適合于資金缺乏但發展尚不成熟且具有很大發展潛力的企業,該市場降低了發行企業上市的門檻,待其成熟后可以直接升級到主板市場,這就為風險資本的退出開辟了一個好的渠道,因此,我們可以說創業板市場必將為風險投資的發展發揮極大推動作用。

一般來說,風險投資獲得高額的投資回報都是通過首次公開發行(IPO)退出來獲得的,因此,通過IPO退出對于風險投資而言可以說是一種優選的退出方式。截止到2010年第二季度,受到風險投資支持而在深圳中小企業上市的企業就達到86家。可以說,隨著我國資本市場的逐漸完善,以及國風險投資業行業的進一步發展,風險投資支持的通過在國內外資本市場實現上市退出的企業也日益增多。

一、風險投資對創業板市場IPO時機的影響

一個公司如果得知其價值被低估的話,那么他們就會推遲股票的發行。在熊市中市場可能會對其公司價值估計過低,這種情況下企業會推遲IPO直到牛市時市場給出了一個合理的價格為止。我國深圳創業板從創立之初就被風險投資商看好,但是由于主板市場、中小企業板市場的不斷發展和創業板市場的規模限制,在當前深圳創業板市場選擇IPO的時機上,還存在一些過高估價企業市場價值的問題,這些問題導致了一些風險投資商在企業尚未達到獨立運營階段時,就被風險投資商選擇在創業板上IPO,最終可能導致IPO時機選擇過早和企業發展動力不足的問題發生。根據深圳創業板的2010年財務綜合數據可以發現,在現有的創業板市場中,超過30%的具有風險投資的企業中,風險投資商會直接參與到企業正常經營決策中,而大多數風險投資商還是在公司重大決策時才直接發揮決策權力,這樣風險投資既保證了所投資公司的日常運營又滿足了動態化管理的效果。與此同時,我們發現IPO前,資本費用的高低受到有無風險投資持股組的影響,一般來說,有風險投資持股組的資本費用在一定程度上要高于沒有風險投資持股組。這一現象表明風險投資能起到了監督的作用,這種作用表現在公司試圖采用減少資本費用粉飾利潤的行為方面;通過Chang的研究我們發現,在一個風險投資的組合中,如果公司和戰略聯盟伙伴籌集到的更多資金以及較高聲望和規模,這些因素都在一定程度上影響公司的IPO時機。

二、風險投資對創業板市場IPO定價及抑價的影響

在定價上問題上,風險投資家在IPO市場上早已投入了一定的聲譽資本并且由于這些風險投資家與審計師、投資銀行等的長期合作中早已建立了一定的特殊關系,因此在這種情況下其就會起到第三方的證明功能。這種功能就在一定程度上降低了信息的不對稱和由此引發的發行抑價程度。

在這一方面,根據西南科技大學的實證研究,以創業板57支股票為數據樣本進行IPO抑價分析,具體如表1所示:

表1 創業板IPO抑價率統計分析結果(%)

從表1可以看出:樣本所研究的57支創業板股票IPOs抑價率的均值為62.432,最高的是205.036,最小值是6.355,標準差是44.814;從樣本抑價率的柱形圖和統計特征可以直觀地看出深圳創業板確實存在IPOs高抑價現象,并且明顯高于同時期主板和中小板股票抑價率。

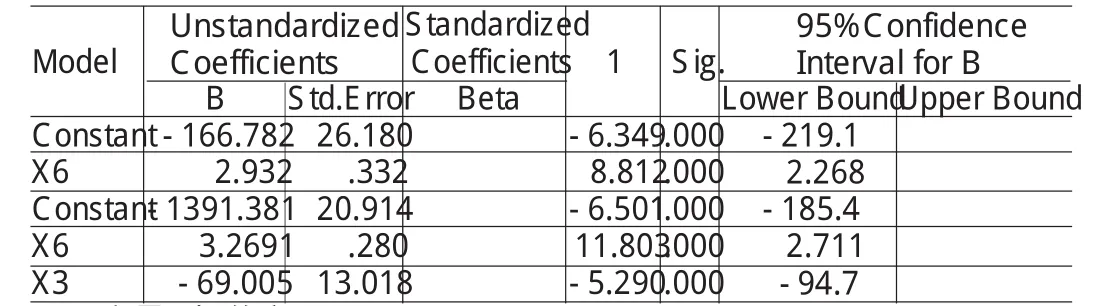

用SPSS軟件對表2中的變量進行回歸分析,得到如表3、表4所示結果。

表2 輸入/移去的變量

表3 模型概述

表4 進入變量的系數

由表3看出,調整的R2等于0.587,說明自變量和應變量之間有比較好的相關性。由表4看出,顯著性概率(Sig)小于0.05,說明回歸方程有意義。

根據分析結果發現,當前我國創業板市場IPO抑價現象較為嚴重,造成這一問題的具體原因較復雜,但可用投機-泡沫假說和從眾效應加以解釋。

面對我國創業板市場的不斷擴大,風險投資對新股具有較大的投資熱情,但新股的供不應求和風險投資的極大豐饒產生了不協調的比例關系,這就導致了極低的中簽率。此外,由于我國深圳創業板市場運行的時間較短,市場規模和體制相對不夠健全,不少風險投資商在投資理念上還認識不足,這也進一步加劇了IPO高抑價現象的發生。

三、風險投資對創業板市場IPO過程的影響

一般來說,風險投資在受資企業進行IPO過程中具有一定的認證功能,這種功能能解決投資者和上市企業之間的信息不對稱問題。Megginson&Weiss針對美國市場的數據展開研究,研究發現風險投資的確能具有認證功能。如果一個由風險投資參與的企業承銷價格較高,那么風險投資可以縮減上市時間、節省上市成本并吸引聲譽好的承銷商。20世紀90年代初,Sahlman和Bar ryetal提出了一個認證/監控模型,該模型認為當市場缺乏有效途徑時,一個公司真實價值就不能及時準確的被傳達,作為發行公司的認證,風險投資持股將被投資者視為公司具有良好前途的信號,風險投資的積極參與能夠減輕上市公司與投資者之間以及承銷商與上市公司之間那種信息不對稱的程度。

在深圳創業板市場中,當前風險投資商對上市企業存在著認證不足的問題,這就導致了IPO過程中監管的不當或監管不力問題的發生。因此,風險投資商應充分利用相應的權利參與到風險企業的上市決策中,從自身和投資公司全局角度出發,認真全面把握IPO的整個過程。

四、結論與建議

風險投資是資本市場與上市企業與的必要連接紐帶,其認證功能在實際應用中解決信息不對稱問題。風險投資對IPO后經營業績與會計事務所和保薦商的聲譽有一種聯合效果,風險投資持股在公司運營中,影響著發行公司IPO時機的選擇。此外,風險投資還有助于會計事務所和保薦商展望公司的發展并降低了信息不對稱問題。根據我國深圳創業板的實際情況,筆者針對風險投資在創業板市場IPO功效發展提出如下建議:

第一,在深圳創業板上市的公司在今后的運營發展過程中,不能僅關注那些所謂的高科技行業,而應當針對這些公司展開嚴格控制只有這樣才能在今后的發展中確保發行公司的質量以及由此帶來的經濟效益。

第二,在建設創業板市場的同時,風險投資家還應當加大和保薦商以及會計事務所等中介機構的合作關系。因為中介機構的參與不僅能夠規范發行公司的行為,還將有助于減輕投資者與發行公司的信息不對稱等問題,此外,風險投資還能參與公司的管理和監督,這樣就能為發行公司提供增值服務和帶來進一步的發展效益。

第三,在創業板市場發展中,必須借助科學有效的措施來抑制發行公司資金使用效率低下的行為并且要嚴格控制發行公司的酬資規模和以及用途。

[1]鄭慶偉:《風險投資對風險企業IPO功效研究述評》,《長江大學學報》2010年第3期。

[2]鄭慶偉、胡日東:《風險投資與我國中小企業IPO實證檢驗》,《求索》2010年第8期。

[3]寇祥河、潘嵐、丁春樂:《風險投資在中小企業IPO中的功效研究》,《求索》2009年第5期。

[4]唐運舒、談毅、風險投資:《IPO時機與經營績效——來自香港創業板的經驗證據》,《系統工程理論與實踐》2008年第7期。

[5]蔣葵、向秀紅:《深圳創業板IPO抑價現象的實證研究》,《統計與決策》2010年第22期。

[6]Wong C.Venture Capitalists Under-perform in HK IPO market,working paper,2004,City University of Hong Kong.

[7]W.Megginson and K.Weiss(1991).The certification role of venture capitalist in bringing new issues to the market[J].Journal ofFinance,46,879-903.

[8]田明:《創業板市場對我國風險投資發展的影響研究》,《商業文化》2010年第3期。

[9]王利華:《我國創業板市場IPO的發行定價方式研究》,《企業經濟》2005年第10期。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26