社會(huì)責(zé)任信息披露與公司特質(zhì)相關(guān)性研究*——基于2008年上市公司數(shù)據(jù)

2011-04-26 05:56:14張譯文楊玉鳳

財(cái)會(huì)通訊 2011年21期

張譯文 郭 煒 楊玉鳳

(中國(guó)礦業(yè)大學(xué)管理學(xué)院 江蘇 徐州 221116)

*本文系2010年國(guó)家大學(xué)生創(chuàng)新性試驗(yàn)計(jì)劃資助項(xiàng)目“基于可持續(xù)發(fā)展的煤炭企業(yè)社會(huì)責(zé)任信息披露體系研究”(項(xiàng)目編號(hào):10 1029025)研究成果

一、引言

企業(yè)社會(huì)責(zé)任是指企業(yè)在創(chuàng)造價(jià)值、對(duì)股東利益負(fù)責(zé)的同時(shí),應(yīng)該承擔(dān)維護(hù)和增進(jìn)社會(huì)利益的責(zé)任,包括遵守商業(yè)道德、保證生產(chǎn)安全、保護(hù)勞動(dòng)者的合法權(quán)益、保護(hù)環(huán)境、節(jié)約資源等。自2006年起,我國(guó)從法律規(guī)范方面開(kāi)始推動(dòng)企業(yè)社會(huì)責(zé)任的發(fā)展,重新修訂的《公司法》明確規(guī)定,公司要承擔(dān)社會(huì)責(zé)任。2006年9月,深圳證券交易所發(fā)布了《上市公司社會(huì)責(zé)任指引》,鼓勵(lì)上市公司建立相應(yīng)的社會(huì)責(zé)任制度,披露社會(huì)責(zé)任信息。2008年1月國(guó)有資產(chǎn)管理監(jiān)督委員會(huì)發(fā)布《中央企業(yè)履行社會(huì)責(zé)任指導(dǎo)意見(jiàn)》(國(guó)資委1號(hào)文),鼓勵(lì)有條件的中央企業(yè)公開(kāi)發(fā)布企業(yè)社會(huì)責(zé)任報(bào)告。2008年5月,上海證券交易所發(fā)布了《關(guān)于加強(qiáng)公司社會(huì)責(zé)任承擔(dān)工作的通知》和《上海證券交易所上市公司環(huán)境信息披露指引》,以引導(dǎo)上市公司積極披露社會(huì)責(zé)任信息。上市公司的社會(huì)影響迅速而廣泛,所以上市公司在取得經(jīng)濟(jì)利益的同時(shí)履行社會(huì)責(zé)任顯得尤為重要。本研究通過(guò)建立企業(yè)社會(huì)責(zé)任信息評(píng)價(jià)指標(biāo)體系,對(duì)上市公司履行社會(huì)責(zé)任情況進(jìn)行分析,找出我國(guó)上市公司社會(huì)責(zé)任信息披露所存在的問(wèn)題,為監(jiān)管者和政策制定者提出一定的建議,進(jìn)一步加強(qiáng)企業(yè)的社會(huì)責(zé)任意識(shí)和完善上市公司社會(huì)責(zé)任的評(píng)價(jià)。

二、研究設(shè)計(jì)

(一)研究假設(shè) 企業(yè)社會(huì)責(zé)任信息披露的情況受到企業(yè)內(nèi)部和外部環(huán)境的雙重影響,這些影響可概括為公司基本特征和公司治理結(jié)構(gòu)特征等方面的因素,基于此,本文提出了如下假設(shè)。只有盈利好的公司才有能力承擔(dān)更多的社會(huì)責(zé)任,并能夠在履行社會(huì)責(zé)任中向利益相關(guān)者傳遞良好的公司形象,最終因此而受益,進(jìn)入一個(gè)良性循環(huán)。由此,提出研究假設(shè):

假設(shè)1:公司盈利能力與公司社會(huì)責(zé)任信息披露水平正相關(guān)。

按照J(rèn)ensen和Meckling(1976)的代理理論,財(cái)務(wù)杠桿越高的公司,代理成本越高,因此需要披露的信息越多。公司社會(huì)責(zé)任理論指出,公司與相關(guān)利益者之間保持良好的關(guān)系,有助于公司的經(jīng)營(yíng)穩(wěn)定性,降低公司風(fēng)險(xiǎn),因此,財(cái)務(wù)風(fēng)險(xiǎn)高的公司更傾向于建立與債權(quán)人和其他相關(guān)利益者之間的良好關(guān)系,更有可能披露公司社會(huì)責(zé)任信息。由此,提出研究假設(shè):

假設(shè)2:公司財(cái)務(wù)杠桿與公司社會(huì)責(zé)任信息披露水平正相關(guān)

Foster(1986)指出,公司規(guī)模越大,產(chǎn)生各類社會(huì)責(zé)任問(wèn)題而招致法律訴訟或者規(guī)章制裁的影響和幾率就越大,就越有可能受到監(jiān)管部門、媒體、公眾的關(guān)注。因此,公司為了降低政治管制成本,樹(shù)立良好的社會(huì)形象,就會(huì)選擇主動(dòng)披露更多的社會(huì)責(zé)任信息。由此,提出研究假設(shè):

假設(shè)3:公司規(guī)模與公司社會(huì)責(zé)任信息披露水平正相關(guān)

吳世農(nóng)(1999)提出,上市公司成長(zhǎng)的真正含義在于凈資產(chǎn)報(bào)酬率ROE大于資本的平均成本的增長(zhǎng),同時(shí)凈利潤(rùn)比上年同期有一定的增幅。處于成長(zhǎng)型中的上市公司更愿意披露社會(huì)責(zé)任信息,以向市場(chǎng)傳遞公司利好的信息,樹(shù)立良好的形象,贏得更多利益相關(guān)者的支持,從而對(duì)公司的長(zhǎng)遠(yuǎn)發(fā)展帶來(lái)巨大的推動(dòng)。由此,提出研究假設(shè):

假設(shè)4:公司成長(zhǎng)性與公司社會(huì)責(zé)任信息披露水平正相關(guān)

按照經(jīng)濟(jì)學(xué)中經(jīng)濟(jì)人的假設(shè),在股權(quán)高度分散情況下,每一個(gè)股東會(huì)認(rèn)為,在獲取信息方面投資的收益由所有股東共享而不計(jì)每個(gè)人付出了多少成本,那么每個(gè)股東會(huì)選擇采取最便捷最有益的方式得到利益而不是親自付出成本代價(jià)。因此,股權(quán)的高度分散會(huì)降低上市公司的信息披露水平。股權(quán)高度集中的上市公司,控股股東將大量資金集中到一個(gè)公司,增加了投資組合風(fēng)險(xiǎn),這種風(fēng)險(xiǎn)需要通過(guò)參與公司治理來(lái)彌補(bǔ),因此迫切需要充分而真實(shí)的會(huì)計(jì)信息以便自己做出戰(zhàn)略決策。由此,提出研究假設(shè):

假設(shè)5:公司股權(quán)集中度與公司社會(huì)責(zé)任信息披露水平正相關(guān)

我國(guó)國(guó)有企業(yè)被賦予了更多的社會(huì)期望,較其他類型的企業(yè)長(zhǎng)期擔(dān)負(fù)著更多的社會(huì)責(zé)任,在當(dāng)前我國(guó)構(gòu)建和諧社會(huì)的政治背景下,國(guó)有企業(yè)為了響應(yīng)政府政策而更傾向于披露社會(huì)責(zé)任信息。由此,提出研究假設(shè):

假設(shè)6:公司性質(zhì)為國(guó)有控股企業(yè)與公司社會(huì)責(zé)任信息披露水平正相關(guān)

不同行業(yè)上市公司社會(huì)信息披露水平是有差異的,重污染行業(yè)的企業(yè)更容易在環(huán)境保護(hù)和員工福利等方面受到來(lái)自政府和其他監(jiān)管組織的壓力,為了樹(shù)立良好形象和降低管制成本,重污染行業(yè)上市公司更有可能主動(dòng)披露社會(huì)責(zé)任信息。由此,提出研究假設(shè):

假設(shè)7:公司屬于重污染企業(yè)與公司社會(huì)責(zé)任信息披露水平正相關(guān)

(二)樣本選擇 本研究?jī)H以A股市場(chǎng)中的江蘇省上市公司的2008年年報(bào)為研究對(duì)象。2008年江蘇省一般上市公司共115家,因ST公司虧損嚴(yán)重,難以實(shí)現(xiàn)社會(huì)責(zé)任信息的披露,不適合作為研究對(duì)象。除去8支ST股票,將剩余的107支股票按行業(yè)分類(中國(guó)證監(jiān)會(huì)《上市公司行業(yè)分類指引》)作為研究對(duì)象。

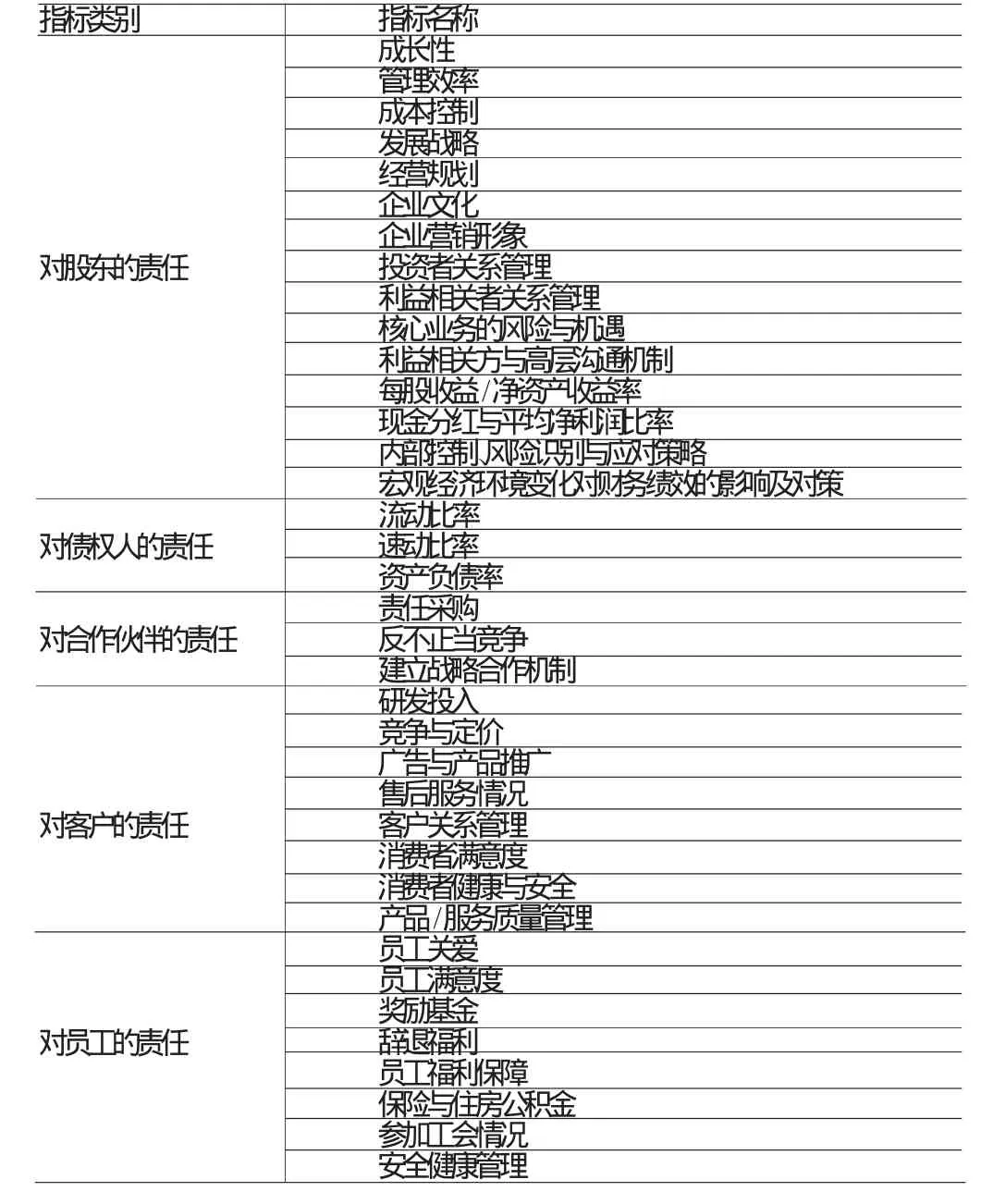

(三)社會(huì)責(zé)任評(píng)價(jià)指標(biāo)體系 本文采用指數(shù)法對(duì)上市公司社會(huì)責(zé)任信息披露進(jìn)行分析,通過(guò)建立社會(huì)責(zé)任信息披露指數(shù)來(lái)反映上市公司社會(huì)責(zé)任信息披露的狀況。參考以往的國(guó)內(nèi)外研究文獻(xiàn),結(jié)合我國(guó)當(dāng)前實(shí)際情況,對(duì)企業(yè)社會(huì)責(zé)任信息進(jìn)行評(píng)價(jià),建立一套衡量標(biāo)準(zhǔn),將上市公司產(chǎn)生的社會(huì)責(zé)任信息按照對(duì)股東、債權(quán)人、合作伙伴、客戶、員工、政府、社會(huì)、環(huán)境等的責(zé)任分8個(gè)大類進(jìn)行評(píng)價(jià),再將這8大類具體的分為60個(gè)小項(xiàng)目(見(jiàn)表1),全面涉及社會(huì)責(zé)任信息各個(gè)方面。通過(guò)閱讀上市公司的年度報(bào)告,考察60個(gè)小項(xiàng)目的具體披露情況,披露項(xiàng)記1分,未披露項(xiàng)記0分,將各項(xiàng)得分匯總得到一個(gè)公司的企業(yè)社會(huì)責(zé)任信息披露總分,該總分除以60(企業(yè)社會(huì)責(zé)任信息披露總分最大值),就得到企業(yè)社會(huì)責(zé)任信息披露指數(shù)CSRI(Corporate SocialResponsibility Index)。根據(jù)指數(shù)的大小來(lái)評(píng)價(jià)上市公司社會(huì)責(zé)任信息披露的情況。所以CSRI就可以定義為:CSRI=CSR/MCSR。其中:CSR為年報(bào)中每一公司已披露的社會(huì)責(zé)任信息項(xiàng)目得分之和;MCSR為年報(bào)中每一公司披露社會(huì)責(zé)任信息項(xiàng)目得分最大值,即MCSR=60。

(四)變量選取與模型構(gòu)建 通過(guò)以上假設(shè),本研究可以用一個(gè)多元線性回歸方程來(lái)檢驗(yàn)自變量與社會(huì)責(zé)任信息披露指數(shù)這個(gè)因變量之間的關(guān)系,而七個(gè)假設(shè)即為與因變量可能有相關(guān)性的自變量。其中,盈利能力用凈資產(chǎn)收益率(ROE)來(lái)表示;財(cái)務(wù)杠桿用資產(chǎn)負(fù)債率(LEV)來(lái)表示;公司規(guī)模(SIZE)用總資產(chǎn)的自然對(duì)數(shù)表示;公司成長(zhǎng)性(GROWTH)用營(yíng)業(yè)收入增長(zhǎng)率表示;公司股權(quán)集中度(OWNERS)用前五名大股東持有股份數(shù)之和與總股份數(shù)的比值來(lái)表示;公司性質(zhì)(STATE)設(shè)置為虛擬變量,若屬于國(guó)有資本控股取值1,非國(guó)有資本控股取值0;行業(yè)性質(zhì)(INDUSTRY)設(shè)置為虛擬變量,若屬于重污染行業(yè)取值1,非重污染行業(yè)取值0。根據(jù)以上假設(shè),建立如下回歸模型:CSRI=α+β1EPS+β2LEV+β3SIZE+β4GROWTH+β5OWNERS+β6STATE+β7INDUSTRY+μ

其中:α為常數(shù),β1、β2、β3、β4、β5、β6、β7為各自變量系數(shù),μ為誤差項(xiàng)。

表1 社會(huì)責(zé)任信息披露評(píng)價(jià)指標(biāo)

三、實(shí)證結(jié)果分析

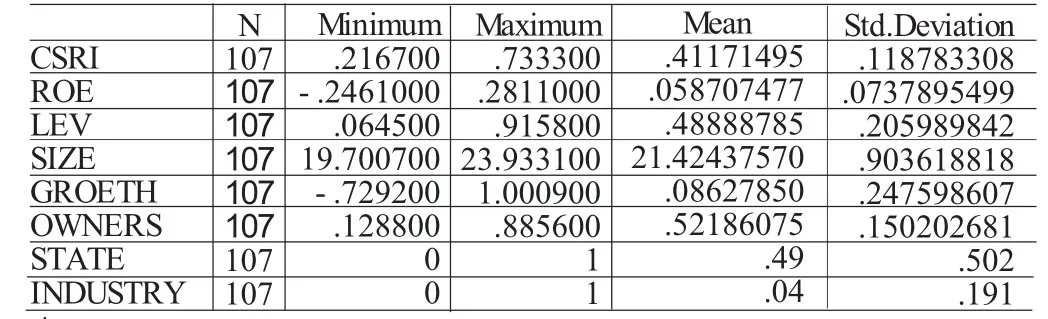

(一)描述性統(tǒng)計(jì) 描述性統(tǒng)計(jì)分析結(jié)果見(jiàn)(表2)。所選樣本為2008年江蘇省107家上市公司的財(cái)務(wù)報(bào)告,可以看出,因變量社會(huì)責(zé)任信息披露指數(shù)(CSRI)的最小值為0.216700,最大值為0.733300,均值為0.41171495,標(biāo)準(zhǔn)差為0.118783308,由于企業(yè)社會(huì)責(zé)任信息披露指數(shù)反映了上市公司社會(huì)責(zé)任信息披露水平高低,因此可知,上市公司社會(huì)責(zé)任信息披露整體水平相差不多,只有較少公司表現(xiàn)突出和表現(xiàn)較差。

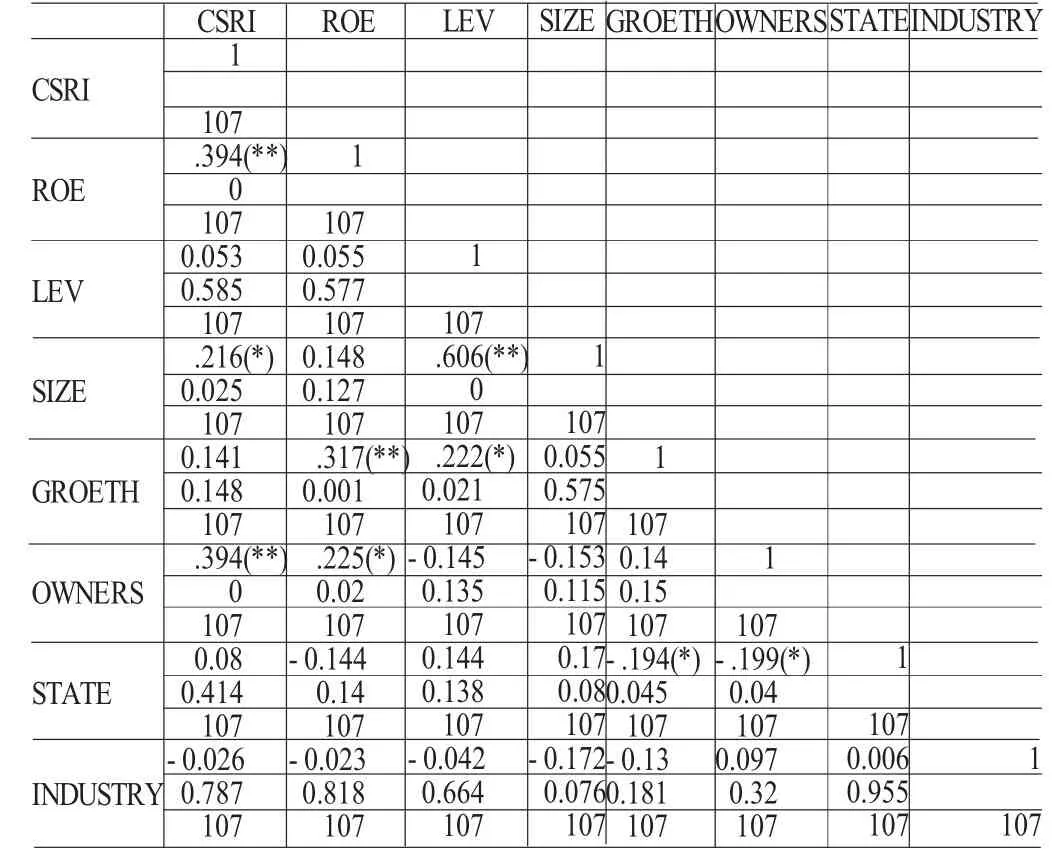

(二)相關(guān)性分析 相關(guān)性統(tǒng)計(jì)分析結(jié)果見(jiàn)(表3)。可以發(fā)現(xiàn),凈資產(chǎn)收益率(ROE)在1%的水平上與社會(huì)責(zé)任信息披露指數(shù)(CSRI)顯著正相關(guān);財(cái)務(wù)杠桿(LEV)與社會(huì)責(zé)任信息披露指數(shù)(CSRI)無(wú)相關(guān)性;公司規(guī)模(SIZE)與社會(huì)責(zé)任信息披露指數(shù)(CSRI)在5%的水平上正相關(guān),且相關(guān)性較強(qiáng);公司成長(zhǎng)性(GROWTH)與社會(huì)責(zé)任信息披露指數(shù)(CSRI)無(wú)相關(guān)性;公司股權(quán)集中度(OWNERS)與社會(huì)責(zé)任信息披露指數(shù)(CSRI)顯著正相關(guān);公司性質(zhì)(STATE)、行業(yè)性質(zhì)(INDUSTRY)與社會(huì)責(zé)任信息披露指數(shù)(CSRI)無(wú)相關(guān)性。說(shuō)明上市公司業(yè)績(jī)、股權(quán)集中度和公司規(guī)模與企業(yè)社會(huì)責(zé)任信息披露水平相關(guān)性更大,進(jìn)一步的檢驗(yàn)和解釋需要通過(guò)對(duì)模型進(jìn)行回歸分析。

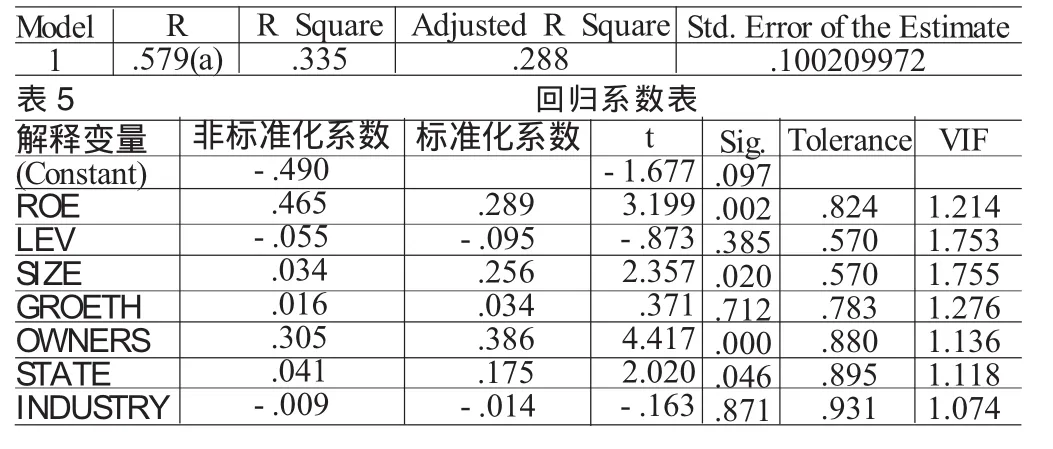

(三)回歸分析 利用SPSS13.0軟件對(duì)研究樣本的數(shù)據(jù)進(jìn)行模型擬合優(yōu)度測(cè)量及回歸分析。結(jié)果見(jiàn)(表4)和(表5)。從(表4)可知,R值為0.579,R2值為0.335,R2修正值為0.288,方程的擬合程度較好,這說(shuō)明模型中的自變量對(duì)因變量的解釋能力是比較強(qiáng)的。從(表5)可知,企業(yè)社會(huì)責(zé)任信息披露指數(shù)(CSRI)與凈資產(chǎn)收益率(ROE)、公司股權(quán)集中度(OWNERS)的相關(guān)系數(shù)分別為0.465、0.305,且都在1%的水平上顯著正相關(guān);而企業(yè)社會(huì)責(zé)任信息披露指數(shù)(CSRI)與公司規(guī)模(SIZE)、公司性質(zhì)(STATE)的相關(guān)系數(shù)分別為0.034、0.041,且都在5%的水平上呈較強(qiáng)正相關(guān)性。企業(yè)社會(huì)責(zé)任信息披露指數(shù)與資產(chǎn)負(fù)債率(LEV)、公司成長(zhǎng)性(GROWTH)、行業(yè)性質(zhì)(INDUSTRY)相關(guān)性不強(qiáng)。因此,從回歸分析中可知,在影響社會(huì)責(zé)任信息披露的因素中,公司的盈利能力越強(qiáng),股權(quán)集中度越高,公司規(guī)模越大,或者屬于國(guó)有控股企業(yè),則公司的社會(huì)責(zé)任信息披露水平越高,這與本文的初始假設(shè)是相符的;而財(cái)務(wù)杠桿、公司成長(zhǎng)性和公司所處的行業(yè)性質(zhì)對(duì)公司的社會(huì)責(zé)任信息披露沒(méi)有太大影響。

表2 描述性統(tǒng)計(jì)表

表3 相關(guān)性分析表

表4 模型擬合優(yōu)度

四、結(jié)論

本文的實(shí)證研究主要是通過(guò)構(gòu)建社會(huì)責(zé)任信息披露內(nèi)容評(píng)價(jià)體系,運(yùn)用0-1賦值法對(duì)2008年江蘇省上市公司社會(huì)責(zé)任進(jìn)行了評(píng)分,得到社會(huì)責(zé)任信息披露指數(shù),并通過(guò)研究假設(shè)構(gòu)建回歸模型,探討上市公司社會(huì)責(zé)任信息披露的影響因素。從實(shí)證分析的結(jié)果中,得到如下結(jié)論:江蘇省107家上市公司社會(huì)責(zé)任整體履行情況處于不平衡狀態(tài),較好的公司與較差的公司社會(huì)責(zé)任信息披露指數(shù)差距很大,CSRI最大值是0.73,CSRI最小值是0.22,兩極分化比較嚴(yán)重。通過(guò)實(shí)證分析,可以看出上市公司社會(huì)責(zé)任信息披露水平受公司的盈利能力、股權(quán)集中度、公司規(guī)模以及屬于國(guó)有控股企業(yè)影響較大,且這些影響與公司社會(huì)責(zé)任信息披露水平正相關(guān)。

本文提出以下建議:確立社會(huì)責(zé)任信息披露的標(biāo)準(zhǔn)和具體規(guī)范。我國(guó)應(yīng)該通過(guò)法律的形式強(qiáng)制要求所有上市公司在年報(bào)中披露社會(huì)責(zé)任信息;同時(shí),上市公司內(nèi)部應(yīng)有監(jiān)督社會(huì)責(zé)任披露情況的專門機(jī)構(gòu),明確責(zé)任主體;并且相關(guān)機(jī)構(gòu)應(yīng)當(dāng)對(duì)社會(huì)責(zé)任信息披露形式、范圍、內(nèi)容和格式進(jìn)行統(tǒng)一規(guī)范,以及建立全國(guó)各行業(yè)科學(xué)的社會(huì)責(zé)任信息披露評(píng)價(jià)標(biāo)準(zhǔn)。加強(qiáng)社會(huì)責(zé)任信息披露的審核。會(huì)計(jì)師事務(wù)所以及證監(jiān)會(huì)應(yīng)當(dāng)根據(jù)評(píng)價(jià)標(biāo)準(zhǔn),對(duì)企業(yè)的社會(huì)責(zé)任信息披露進(jìn)行審核,并出具披露水平意見(jiàn),使各利益相關(guān)者對(duì)企業(yè)披露的社會(huì)責(zé)任信息進(jìn)行有效的判斷和識(shí)別。對(duì)企業(yè)披露社會(huì)責(zé)任信息進(jìn)行恰當(dāng)?shù)囊龑?dǎo)。會(huì)計(jì)師事務(wù)所可以開(kāi)展相關(guān)服務(wù),指導(dǎo)和幫助企業(yè)進(jìn)行社會(huì)責(zé)任信息的披露,在指導(dǎo)的同時(shí)發(fā)揮了外部監(jiān)督的作用,與企業(yè)內(nèi)部的監(jiān)督機(jī)構(gòu)共同發(fā)揮積極作用。對(duì)違規(guī)披露或不履行披露社會(huì)責(zé)任信息義務(wù)的企業(yè)進(jìn)行處罰。如果企業(yè)蓄意違反法律規(guī)定,進(jìn)行不恰當(dāng)披露社會(huì)責(zé)任信息,誤導(dǎo)利益相關(guān)者對(duì)社會(huì)造成不良影響的應(yīng)當(dāng)給予重罰;對(duì)于不履行披露義務(wù)的企業(yè)以及沒(méi)有恰當(dāng)引導(dǎo)企業(yè)披露社會(huì)責(zé)任信息的會(huì)計(jì)師事務(wù)所都要給予處罰。鼓勵(lì)非上市公司披露社會(huì)責(zé)任信息,相關(guān)機(jī)構(gòu)要給予支持和保護(hù)。

[1]韓秋蘭、季盈瑩:《公司治理結(jié)構(gòu)與社會(huì)責(zé)任信息披露的關(guān)系研究》,《商業(yè)文化》2010年第4期。

[2]沈洪濤:《我國(guó)社會(huì)責(zé)任會(huì)計(jì)研究:回顧與展望》,《財(cái)經(jīng)科學(xué)》2010年第4期。

[3]林松池:《論企業(yè)社會(huì)責(zé)任會(huì)計(jì)信息披露體系構(gòu)建》,《財(cái)會(huì)通訊》2010年第9期。

[4]沈洪濤:《公司社會(huì)責(zé)任與公司財(cái)務(wù)業(yè)績(jī)關(guān)系研究》,《廈門大學(xué)博士學(xué)位論文》2005年。

[5]彭華崗:《中國(guó)企業(yè)社會(huì)責(zé)任信息披露理論與實(shí)證研究》,《吉林大學(xué)博士學(xué)位論文》2009年。

[6]梁牧:《我國(guó)上市公司社會(huì)責(zé)任信息披露程度實(shí)證研究》,《中國(guó)海洋大學(xué)碩士學(xué)位論文》2009年。

[7]趙滿紅:《我國(guó)上市公司社會(huì)責(zé)任信息披露與公司經(jīng)營(yíng)績(jī)效的實(shí)證研究》,《西南大學(xué)碩士學(xué)位論文》2009年。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46