華源系高速兼并擴張危機及啟示

2011-04-26 05:56:20中南財經政法大學會計學院李秉成

財會通訊 2011年22期

關鍵詞:企業

中南財經政法大學會計學院 李秉成 諶 為

中國華源集團有限公司(以下簡稱華源集團或華源系)成立于1992年,注冊資本1.48億元,法人代表周玉成。按國家統計局公布的統計結果,2004年華源集團達到鼎盛時期,以近50億元營業收入排名中國1000家大企業的第29位,上海市百強企業集團第三位。按行業統計,列醫藥制造業第一位和紡織業第一位,在中國出口額最大的200家企業中,排名第28位。控制的上市公司達八家之多,成為當時炙手可熱的大型系族企業。華源集團從注冊成立到成為多個行業龍頭企業只用了12年時間,這種爆炸式的發展主要得益于該公司不斷進行的重組并購。周玉成在職的13年間,企業一共進行了大大小小90多次并購,被業內稱為“并購先生”。進入2005年,華源集團便陷入嚴重的流動性危機之中,上海銀行和浦東發展銀行要求華源集團及其下屬子公司提前償還貸款及其利息,并訴諸法院。華源集團所擁有的上海華源股份有限公司(以下簡稱華源股份)、上海華源企業發展股份有限公司(以下簡稱華源發展)、上海華源制藥股份有限公司(以下簡稱華源制藥)的股權全部被法院凍結。2006年國資委宣布由華潤集團出面對華源集團進行重組。自此,華源集團淪為華潤集團下屬企業,走上了漫漫重組之路。

一、華源系擴張過程

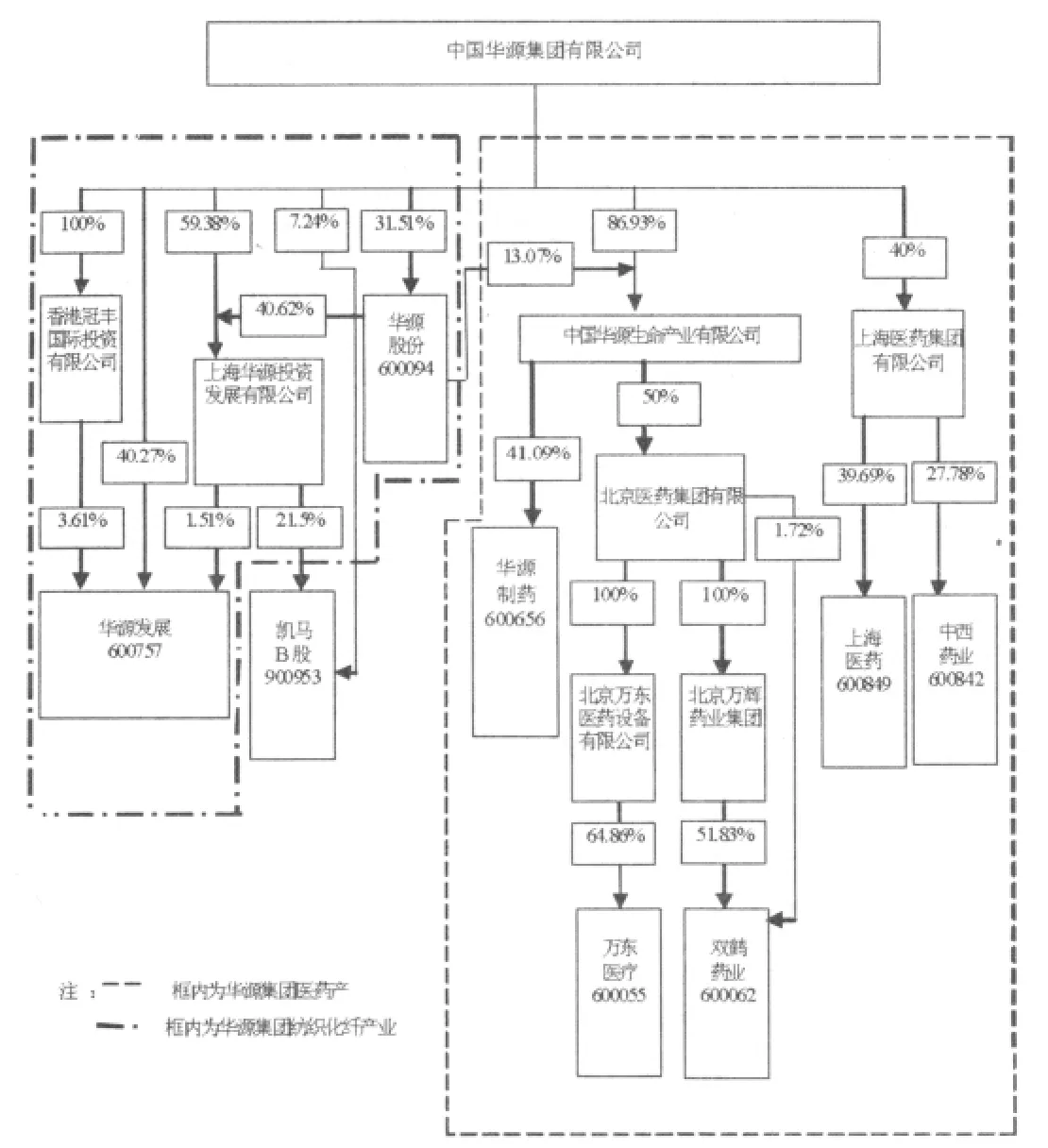

華源集團成立于1992年,為國資委下屬的大型央企。但不同于其他大型央企,華源集團股東達20多家,股權結構分散。截止2004年,該公司前十大股東持股比例是,國務院國資委持股9.14%,中國華源集團職工持股會持股8.46%,香港金夏實業(集團)有限公司持股8.338%,交通銀行持股8.025%,上海銀行持股7.040%,上海云峰集團有限公司持股7.629%,中國紡織品進出口公司持股7.040%,中國紡織和機械和技術進出口公司持股7.040%,安徽省國際信托投資公司持股6.483%,上海紡織發展總公司持股5.628%。

華源集團主要從事國內貿易,自營和代理除國家統一聯合經營的出口商品和國家實行核定公司經營的進出口商品以外的其他商品及技術的進出口業務,對外貿易和轉口貿易;房地產開發經營,倉儲,原油,對外經濟合作等。華源集團通過成立初期的外貿生意掘到第一桶金之后便開始了收購擴張之路。

(一)收購兼并紡織企業 1995年國內紡織行業普遍低迷,各地國有紡織企業紛紛改制、重組。利用這個機會,華源集團先后收購了包括常州化纖在內的七家區域性龍頭企業,然后將收購的紡織企業分別重組為上海華源股份有限公司、上海華源企業發展股份有限公司。

1996年7月上海華源股份有限公司(證券簡稱:華源股份,證券代碼:600094)在上交所上市交易,華源集團及其下屬子公司共持有華源股份31.5%的股份,為華源股份的第一大股東。華源股份的核心子公司有常州華源蕾迪斯有限責任公司(簡稱華源蕾迪斯)、安徽華源生物藥業有限公司、揚州華源有限公司等。此外,華源股份在泰國設有華源(泰國)棉紡有限公司,華源(泰國)生化有限公司。1999年華源蕾迪斯(華源股份控股50.49%)擁有八萬噸瓶級聚酯切片生產能力并不斷追加投資擴大產能,2003年以前產銷率為100%,效益最佳年度能為華源股份帶來超過1億多元的凈利潤,成為華源股份的主要利潤來源。

1996年10月上海華源企業發展股份有限公司(證券簡稱:華源發展,證券代碼:600757)在上交所上市交易,華源集團及其控股子公司香港冠豐國際投資有限公司、上海華源投資發展(集團)有限公司(以下簡稱華源投資)共持有華源發展45.39%的股份。華源發展主營業務包括生產、加工銷售各類紡織品及其原輔料、服裝、進出口業務、房地產開發經營及“三來一補”業務,核心子公司主要有上海華源國際貿易發展有限公司(全資)、浙江華源蘭寶有限公司(華源發展控股90%)等。

(二)收購兼并農機企業 自1996年開始,華源集團先后收購了江蘇、山東6家農機公司,并重組為華源凱馬股份有限公司。1998年該公司在上海證券交易所上市交易(證券簡稱:凱馬B股,證券代碼:900953)。截止2004年,華源集團持有凱馬B股7.24%股份,其控股子公司華源投資發展有限公司(以下簡稱華源投資)持有凱馬B股21.5%的股份。當年華源投資將其持有的6880000股社會法人股(占凱馬B股股份10.75%)質押給中國建設銀行上海分行普陀支行,取得5000萬元貸款。

(三)收購兼并醫藥企業 1997年11月華源集團從浙江康恩貝集團手中購得浙江鳳凰股份有限公司(證券簡稱浙江鳳凰,證券代碼600656,)41.09%的股份。浙江鳳凰是1992年最早在上海證交所上市的老八股公司之一,主要從事日化產品生產。華源集團入主浙江鳳凰后,逐步將其日化產業剝離出去。2000年浙江鳳凰將旗下上海中國紡織科技城有限公司全部股份與華源集團下屬國營靖江葡萄糖廠91.3%股份進行置換,同年浙江鳳凰更名為上海華源制藥股份有限公司(證券簡稱:華源制藥,證券代碼:600656)。然后,華源制藥通過增發股份、負債等方式籌集到大批資金,在隨后的3年時間內先后收購、組建了十幾家藥品生產企業,完成了由日化企業向醫藥企業的轉型。華源制藥下屬核心子公司江蘇江山制藥有限公司(華源制藥控股91.5%,以下簡稱江山制藥)主要生產維生素C。2002年、2003年國際上維生素C價格持續大幅攀升,該公司給華源制藥創造了大量的凈利潤。

2002年華源集團以11億元收購上海醫藥集團40%的股份,成為第一大股東。上海醫藥集團的主營業務涵蓋化學藥、生物藥、中藥和醫藥流通等諸多領域,擁有藥品生產許可證100個,藥品經營許可證32個,藥品生產批文2000多個,產品覆蓋人類生命健康的各個領域。上海醫藥集團分別持有上海市醫藥股份有限公司(證券簡稱:上海醫藥,證券代碼:600849)、上海中西藥業股份有限公司(證券簡稱:中西藥業,證券代碼:600842)39.69%及27.78%的股份。上海醫藥和中西藥業的第一大股東都為上海醫藥集團。通過收購上海醫藥集團的股份,華源集團從而間接擁有了上海醫藥和中西藥業這2家醫藥上市公司。上海醫藥主要經營化學原料藥,化學藥制劑、抗生素、生化藥品生物制品、中成藥、醫療器械、制藥設備等。中西藥業主要經營電子元器件、保健產品研究開發、自營和代理各類商品及技術進出口業務。

2003年6月華源集團與華源股份共同出資組建中國華源生命產業有限公司(簡稱華源生命),注冊資本人民幣13億元,華源集團控股86.93%,華源股份控股13.07%。公司業務范圍涵蓋醫藥工業,醫療器械,醫療健康,生物技術等領域。同年,華源集團將其對華源制藥41.09%的股權全部轉讓給華源生命。2004年華源生命以11.6億元購得北京醫藥集團有限公司(簡稱北藥集團)50%的股份,成為北藥集團第一大股東。北藥集團子公司北京萬東醫藥設備有限公司持有北京萬東醫療設備股份有限公司(證券簡稱:萬東醫療,證券代碼:600055)64.86%的股權,而子公司北京萬輝藥業集團持有北京雙鶴藥業股份有限公司(證券簡稱:雙鶴藥業,證券代碼:600062)51.83%的股權。雙鶴藥業主要從事原料藥、注射劑、藥品、制藥機械設備、機械電氣設備、醫療器材、保健食品的加工、制造等業務;萬東醫療主要從事各類醫療器械的生產與銷售等業務。通過華源生命收購北藥集團,華源集團從而又間接擁了有萬東醫療、雙鶴藥業2家醫藥上市公司。

至此,華源集團演變為雄踞醫藥與紡織兩大行業首位、總資產規模572億,擁有8家上市公司的大型系族企業。2004年華源系組織結構見圖1。

圖1 華源集團2004年股權控制圖

二、華源系財務危機及其形成機制

2004年及2005年財政部組織駐各地財政監察專員辦事處對中央企業集團、房地產開發企業及部分會計師事務所進行會計信息質量檢查。2006年發布了財政部財監(2006)82號《財政部關于中國華源集團有限公司會計信息質量檢查結論和處理決定》,證監會上海監管局針對華源集團所屬上市公司會計信息質量問題發布了《限期整改通知書》(滬證監公司字[2006]180號)。通過檢查,發現華源集團存在嚴重的會計造假、虛構利潤等問題,其中虛增長期投資11916.40萬元,虛增利潤4304.92萬元(見表1)。

表1 華源集團會計信息質量問題 單位 萬元

財政部在檢查華源集團過程中所發現的問題引起了銀行的警覺。2005年9月上海銀行(華源集團股東之一)、浦發銀行等,以華源集團資金流出現問題、償債能力不足為由停止向華源集團及其下屬子公司提供新的貸款,并要求其提前償還貸款本金及利息。隨后十幾家金融機構向法院起訴華源集團及其下屬子公司,要求償還債務,法院先后凍結了華源集團所擁有的華源股份、華源發展、華源制藥以及凱馬B股的全部股份。銀行停止貸款和催賬行為,斬斷了華源集團資金鏈。在資金短缺的不利影響下,華源集團下屬眾多企業生產停滯,出現嚴重的經營虧損。曾經盈利能力強的華源蕾迪斯2005年便虧損2.69億元。

2006年2月國資委決定由中國華潤集團出面重組華源集團,華潤集團成立“華源資產管理委員會”具體負責重組事務。2006年華潤集團重組完畢,華潤集團持有重組后的華源集團70%的股份,華源集團成為中國華潤集團下屬二級企業。

華源系高速擴張,成為紡織和醫藥行業龍頭企業,但又迅速陷入財務危機。華源系財務危機形成的主要原因有:

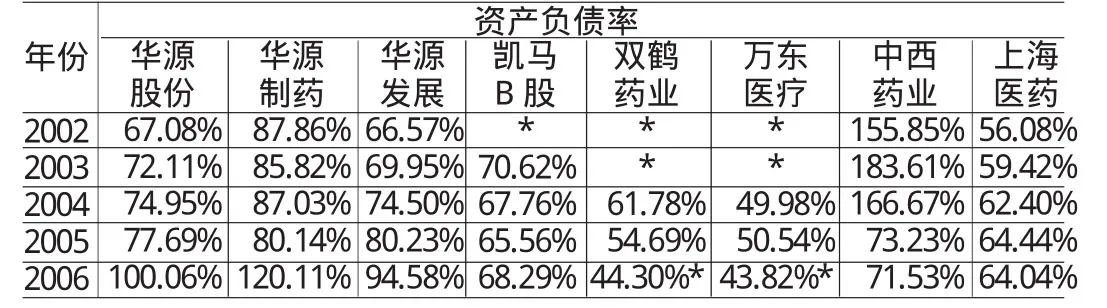

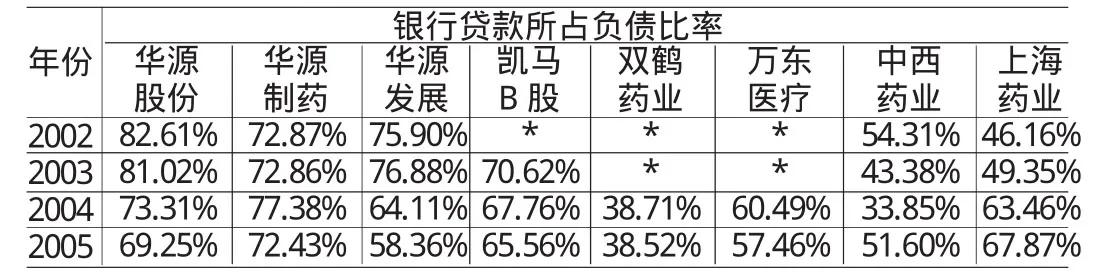

(一)過度依靠銀行資金 在華源集團擴張過程中,雖然利用發行股票籌集到了部分資金,但大部分資金來自負債,特別是銀行貸款。銀行資金一方面支持了華源集團的擴張;另一方面也使得華源集團資產負債率高,尤其是銀行資金比重過高。在華源集團上市公司中,華源制藥資產負債率高達80%以上,其他上市公司資產負債率也處于比較高的水平(見表2)。而在負債資金來源結構中,華源股份、華源制藥、華源發展銀行資金比例年平均超過70%(見表3)。銀行資金比例過高使得日常生產經營過度依靠銀行貸款,而一旦銀行停止貸款,收回貸款資金,將導致企業資金鏈斷裂,無法支付生產經營所需資金,陷入資金鏈斷裂危機。

華源集團主要依靠質押(抵押)貸款和擔保貸款兩種方式取得銀行貸款。2002年華源集團將其持有的華源發展9500萬股國有法人股質押(占華源發展股權20.12%);2003年華源集團將持有華源股份的7746萬股(華源股份15.75%的股權)國有法人股質押于中國建設銀行上海市分行以獲取資金;華源集團下屬子公司華源投資將其持有的凱馬B股688萬股社會法人股(占凱馬B股股份10.75%)質押給中國建設銀行上海分行普陀支行,取得5000萬元貸款。華源集團貸款擔保的主要方式有:大股東為上市公司提供擔保,上市公司為下屬企業提供擔保。如,2004年華源集團為華源股份、華源制藥、凱馬B股公司提供了總計189896萬元的擔保,而華源股份則為旗下公司提供了117399萬元擔保(具體數據見表4、表5)。采用質押和擔保形式貸款,如果到期債務違約,就可能導致質押股份、抵押資產被法院凍結,甚至拍賣,導致資產產權和股權轉移。因此,華源集團大量的質押和擔保貸款使得該企業處于比較高的股權和資產轉移風險之中。

表2 華源控股八家上市公司資產負債率

表3 華源控股八家上市公司資產負債率

表4 華源系為上市公司擔保情況 單位:萬元

表5 上市公司為旗下子公司擔保余額情況 單位:萬元

(二)管理能力提高滯后 通過收購兼并,華源集團規模和管理層級迅速擴大,但其管理能力并沒有得到迅速提高,在對其他企業收購過程中以及在企業日常經營過程中損害企業利益的問題層出不窮。如,由于華源集團與豐源集團對江山制藥產權不清,2002年10月華源集團與豐原集團展開了長達兩年的股權爭奪戰,雖然最后華源制藥勝出,但對江山制藥業績造成了嚴重不利影響。根據財政部的檢查結論,華源集團從2002年起會計信息就存在嚴重的質量問題。會計信息質量低一方面是華源集團故意造假導致的,另一方面也反映出該集團會計管理薄弱。2006年由于華源股份下屬安徽華源生物藥業有限公司生產的欣弗注射液存在產品質量問題,導致使用者出現肝腎功能受損等不良反應,造成11人死亡,華源股份被政府部門責令停止生產欣弗注射液。管理水平低下不僅造成了突然事件頻發,同時大大減低了集團的盈利能力。

(三)盈利能力下滑 由于過度注重對外擴張,華源集團沒有將管理戰略重心放在提高企業管理水平以及企業核心競爭力方面,導致企業總體盈利能力不升反降。如,2003年至2005年華源股份、華源制藥、華源發展、凱馬、萬東、上藥等上市公司資產報酬率均出現大幅下降的現象,2005年華源股份、華源制藥、華源發展甚至出現了虧損(見表6)。利潤下降及虧損嚴重侵蝕了華源集團生存與發展能力,削弱了抵抗不利風險打擊的能力。

華源系依靠銀行資金實施兼并收購,實現了高速擴張,但過度依賴銀行資金也導致該集團處于較高的銀行償債風險中。同時由于擴張速度快,未能在短期內同步提高企業盈利能力,企業抵抗資金短缺風險能力弱。在這種情況下,一旦銀行停止貸款或者收回貸款,就只能陷入財務困境了。不幸的是,華源集團由于會計信息質量問題被查處,引發銀行停止和收回貸款,導致企業資金鏈斷裂,華源集團所擁有的上市公司股權也被法院凍結,陷入重組的財務困境中。

三、華源系財務危機啟示

通過兼并其他企業是企業做大的一項重要途徑。米塔爾是這方面的成功例子,該企業通過不斷兼并其它鋼鐵企業,只用了10余年時間就成為世界級鋼鐵巨頭。米塔爾兼并擴張的路徑是:選擇已經陷入財務困境但生產能力較好的鋼鐵企業作為收購對象,完成收購后派出自己的管理團隊,使用米塔爾的核心技術恢復被收購公司的生產及盈利能力,將該公司改造成股份公司并在證券市場上市交易籌集資金。米塔爾再以這些資金為基礎收購下一個企業。米塔爾成功擴張的經驗是:第一,被收購企業應具備恢復生產和盈利能力的潛力,能為集團進一步擴張提供現金;第二,用于收購其他企業的資金應以通過生產經營獲得的資金和發行股票籌集的資金為主,而不能以銀行借款資金為主。華源集團兼并擴張的路徑是:在完成部分上市公司收購之后,以擁有的上市公司股權作為抵押向銀行貸款,下屬子公司相互擔保方式向銀行貸款;然后,以銀行貸款資金進行對外兼并擴張,對內進行固定資產等項目的投資。比較米塔爾與華源集團的擴張方式,其主要差異是:第一,米塔爾主要使用自有資金進行兼并擴張而華源集團主要使用銀行債務資金進行兼并擴張。第二,米塔爾在收購完成之后能迅速提高被收購企業的盈利能力,為集團創造更多的現金;而華源集團在收購完成之后未能迅速提高被收購企業的盈利能力,被收購企業不僅不能為華源集團創造現金,反而會消耗從銀行籌集的資金。從華源集團失敗案例中,可以獲得的啟示是:

(一)注重提高被收購企業的管理水平和核心競爭力 企業完成目標企業收購之后,應迅速提高被收購企業的管理水平和核心競爭力,提高被收購企業的盈利能力和現金獲取能力,為企業正常經營和進一步擴張提供資金支持。否則,若被收購企業盈利能力低,甚至虧損,就會成為企業進一步發展的障礙,導致企業失敗。因此,保持一定的擴張兼并速度是必要的,但應將擴張速度控制在能對被收購企業進行有效整合,提高盈利能力的基礎上。

(二)收購資金來源以自有資金為主 企業應該以自有資金為主對外兼并收購,而不能主要使用銀行負債對外收購擴張。因為企業對外高速擴張兼并已經讓企業處于比較高的整合風險之中,若再主要以負債資金進行收購兼并,將導致財務風險增加,使得企業整體風險處于高水平狀態。在這種情況下,一旦碰到重大不利事件的打擊,企業很容易從高風險狀態轉向失敗。

注:參考文獻略。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26