簡論征收遺產稅的經濟社會效應

2010-09-24 01:54:00馬克和羅鳴令

淮南師范學院學報 2010年6期

馬克和,羅鳴令

(1.銅陵學院 科研處,安徽 銅陵 244000;2.東北財經大學 財稅學院,遼寧 大連 116025)

簡論征收遺產稅的經濟社會效應

馬克和1,羅鳴令2

(1.銅陵學院 科研處,安徽 銅陵 244000;2.東北財經大學 財稅學院,遼寧 大連 116025)

遺產稅征收能夠有效提高代際公平水平,對提高居民即期消費水平、促進社會福利事業發展、完善地方稅制建設等方面所顯示的內在調節功能也越發明顯。因此,征收遺產稅的經濟社會效應也越發顯著。

遺產稅;代際公平;居民消費;社會福利;地方稅制建設

遺產稅是以財產所有人死后遺留的財產為課稅對象向財產繼承人征收的一種稅,在國外也叫“死亡稅”。目前,全世界大約有2/3的國家和地區征收這種稅。對于窮人來講,征收所得稅、遺產稅、贈與稅是平衡貧富差距、調節社會分配的有效手段;而對于富人來說,采取這些手段似乎總覺得有些“殺富濟貧”的味道。據考證,遺產稅最早產生于4000多年前的古埃及,出于籌措軍費的需要,埃及法老胡夫開征了遺產稅[1]。荷蘭、法國、意大利、日本、德國、美國等國政府也相繼開征了遺產稅。我國遺產稅無論是立法意向還是具體的征收行為與西方國家相比相對較晚。我國最早有關遺產稅的征收法案是民國時期的《遺產稅條例草案》,最早開啟遺產稅征收行為的是國民黨政府依據 《遺產稅法》擬向相對富有的人所征收的遺產稅,但終究因為遺產稅開征的歷史條件和經濟條件不成熟,致使舊中國的遺產稅征收制度方案胎死腹中。新中國成立后,我國政府也試曾開征遺產稅,如《全國稅政實施要則》《關于〈中華人民共和國繼承法〉(草案)的說明》《工商稅制改革實施方案》、黨的十五大報告等制度文件均提及征收遺產稅問題。但時至今日,我國遺產稅制度尚未真正建立起來,就其原因,可能是稅收征收管理制度建設的滯后,可能是普通公民遺產稅意識的淺薄,更為直接的原因是我國遺產稅稅收制度的缺失。從理論上確定征收遺產稅的經濟社會效應無疑是解釋這些原因的一個根本理論前提。從我國國情來看,征收遺產稅應該是縮小居民收入差距的一個有效制約工具,當然也能促使被繼承者進行即時消費和提高被繼承者參與社會福利事業的積極性,具有顯著的社會經濟效應。

一、有效提高代際公平水平

由于不同被繼承者的生活境遇不同,被繼承者群體間具有顯著不同的個人素質、能力、機遇、發展及生活境遇,直接導致被繼承者群體間的財富差距十分顯著。隨著時代的發展,這種差距在沒有外在政策干預的情況下會進一步拉大。在繼承者接受被繼承者財富時,如果沒有外在的經濟社會政策干預,則這種在被繼承者群體間存在的財富差距會根據遺產行為而顯示出顯著的代際轉移問題,在繼承者現有財富一致的背景下必然會擴大代際間的財富差異水平,形成顯著的代際不公平問題。代際收入差距問題也因此成為代際不公平問題的一個最突出表現形式。

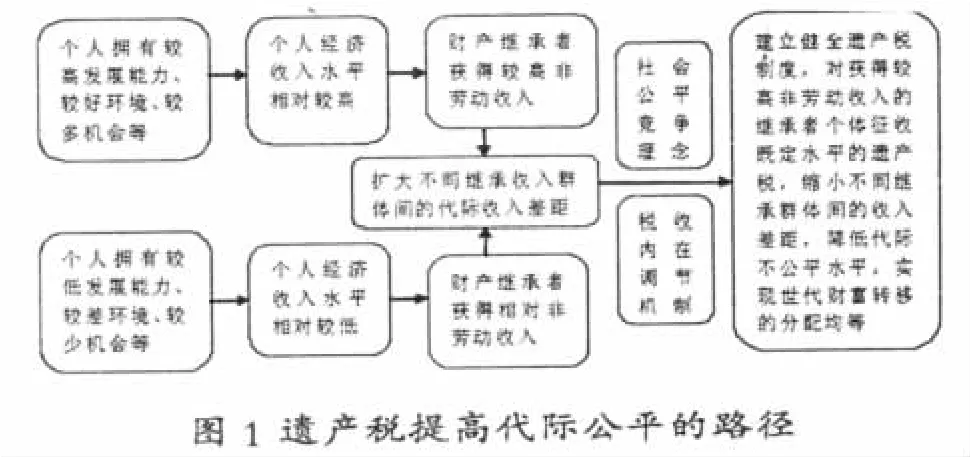

依據國外已有遺產稅稅收制度國家的基本遺產稅稅收要素設計規定,遺產稅的課征對象確定為繼承者,且根據國家法律法規和世俗約定沿襲被繼承者一定規模社會財富。這實際上從根本上限制了繼承者從被繼承者那里獲得非勞動性收入的規模,真正提高勞動在整個社會財富擁有量中的地位,從而實現在非繼承者收入水平保持不變的前提下有效降低不同被繼承者群體間因繼承財富規模大小所直接導致繼承者群體間繼承收入規模呈現出的較大水平差異,也因此從根本上降低了繼承者間因繼承財富規模不一致所產生的代際不公平問題。從這個角度看,征收遺產稅,能從稅收制度上確定繼承者因保留繼承權力而應履行的納稅業務,直接降低了繼承者的非勞動直接收入水平,拉近了繼承者群體間的稅后直接收益差距。這種因實行遺產稅制度來有效降低代際不公平的路徑可以依據圖1來表示。

從圖1可以看出,在征收遺產稅之前,因為被繼承者群體間存在著的要素稟賦差異使得被繼承者留給繼承者的社會財富規模各自不同,各個財富繼承者因為家庭結構和環境的緣故也存在著顯著的財富繼承規模差異。一般情況下,被繼承者如若擁有相對較多社會財富創造要素,則必然會擁有相對較多的社會財富資源,也必然會留給繼承者同時享用其財富資源的空間和機會,繼承者也因此擁有相對優異的成長環境和發展空間,也必然擁有相對較多的社會財富。而被繼承者如若擁有了相對較少的社會財富創造因素,則其對繼承者的影響水平也相對較低,繼承者從中獲得的資源空間和發展機會也相對較少,在此背景下的繼承者所能獲得的社會財富規模也必然相對較低。這個問題的存在也必然導致繼承者群體間的代際收入差距擴大化。差距擴大化問題越嚴重,繼承者群體所能集中的社會財富資源差距也逐漸擴大,要素擁有量差距也必然拉大。由此可以看出,依據要素在生產過程中所做貢獻來參與社會財富分配,繼承行為所引起的繼承財富規模差異導致了繼承者間的起點不公平問題,并最終引起了繼承者群體間的結果不公平問題。依據社會公平競爭理念和稅收內在調節機制建立完善的遺產稅制度,在財富發生遺產行為時通過國家權力規定將這種因繼承而產生的非勞動收入進行適當的規范,從而實現有效降低社會財富在代際之間傳承程度、縮小不同繼承者之間因上輩要素所有者差距縮帶來的繼承收入差距水平、降低代際不公平水平的目標。即是說,開征遺產稅,實際上是國家通過稅收這個財政政策杠桿對部分社會財富進行二次分配,實現某種程度上的結果公平,并有效防止兩極分化和貧富差距的進一步擴大。

二、有效提高居民即期消費水平

遺產稅的征收必然會降低被繼承者的財富總量,這就促使被繼承者提高生命存續期間內的即期消費水平,達到規避遺產稅給繼承者和被繼承者帶來的財富剝離效應。

從提高居民即期消費角度看,由于既定消費對象是擁有大量社會財富的被繼承者,因此他們的消費可能會更多地趨向于奢侈品消費項目,這可能會導致社會消費水平的畸形。奢侈品的消費完全可以依據營業稅或其他稅收政策來予以引導。從某種程度上講,個人購買奢侈品完全是個人意愿,國家從提倡公平競爭和理性消費角度出發對個人消費奢侈品予以規制和引導這是國家作為社會利益總代表者理應作出的選擇,但國家不能因為個人的意愿不完全符合社會主體意愿而采取有悖于個人合法、合理意愿的政策措施。因此,被繼承者消費奢侈品盡管與社會主體意愿未必完全保持一致,但從社會當期消費水平來看,這種消費行為必然能有效提高居民的即期消費水平。當然,被繼承者即期消費水平的提高,也必然會提高相關行業的發展,提高相關行業所創造的社會財富,國家依據公共管理者身份和公共產品供給者身份從中所獲得的社會財富規模也必然增加,社會事業的發展也必然有相應的財力支持。由此可見,被繼承者提高即期消費水平從國家籌集財政收入和提供公共產品角度看是有顯著積極推動作用的。

三、有效提高社會福利事業發展水平

遺產稅的征收直接降低了被繼承者的社會財富總量,因此從這個角度看,遺產稅可以認為是一個促使社會相對富有的人投身到社會福利事業的強力因素,換句話說,不踐行遺產稅或廢除遺產稅實際上是取消富人向公益事業捐獻的一大動力。

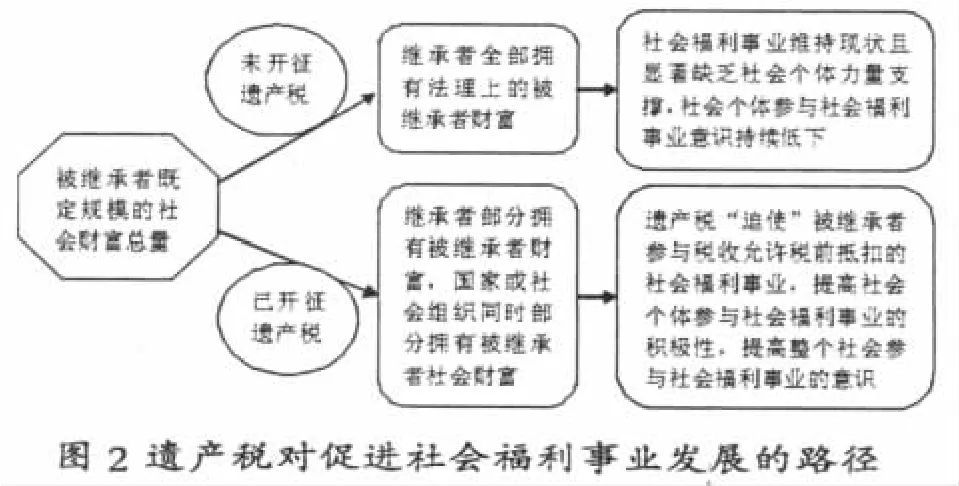

在一個社會福利事業總體發展形勢不清晰、社會福利參與意識明顯偏低、國家財政對福利事業支持力度顯著偏弱的國家里,國家有關社會福利事業的政策在引導普通居民參與社會福利事業的內在激勵效應非常明顯。這與居民消費需求層次也有內在的一致性,在滿足于居民生理需求、安全需求、社會需求的基礎之上,居民的消費級次會向提高社會尊重需求等級次發展。積極投身于社會福利事業是個人贏得其他居民主體和團體尊重、認可的一個重要渠道。如何促使居民個人投身于社會福利事業成為我國政府現階段面臨著的一個重要問題。對被繼承者征收遺產稅,會使被繼承者的財富資源明顯減少。而遺產稅稅制設計過程中,依據社會發展要求對一定的社會福利捐贈予以適當比例扣除,使被繼承者的財富不因為國家權力使然而直接減少,同時也直接增加了被繼承者的社會尊重度且間接增加了繼承者在社會中的尊重度。當然,向繼承者征收一定規模的遺產稅對社會福利事業發展的直接促進作用路徑也因此可以用圖2來表示。

當然,遺產稅的征收還需要我們對個人所得稅中有關捐贈稅前的稅前規定有所改變,畢竟個人從事社會福利事業是依據其個人所得來展開的,沒有個人所得稅相關的稅前扣除機制,圖2所顯示出的作用路徑也未必能完全發揮其內在的功效。

四、有效完善我國地方稅制體系

94稅改后,按照當時的稅制改革設想,以遺產稅為代表的財產稅成為地方稅制體系的核心要件。但考慮到我國經濟發展水平和居民遺產處置習慣,我國并沒有按照當初的稅制改革設想及時開征遺產稅。在此背景下,我國地方政府的稅制體系因為遺產稅的顯著缺失導致理論上的財產稅體系完全失去結構支撐。眾所周知,遺產稅稅基固定、稅源充足、屬地原則明確,它本應屬于地方府稅收收入的當然組成部分。在開征遺產稅時機成熟的條件下提倡征遺產稅,從完善地方稅制結構角度看無疑會起到積極作用。

五、不能忽略的潛在負面影響[2]

當然,需要注意的是,在我國征收遺產稅還有一些負面影響,尤其是開征遺產稅對投資和儲蓄的影響不能忽略。這就需要在設計遺產稅制度時充分明確當前我國政府開征遺產稅的根本目的。眾所周知,稅收存在的本源目的在于籌集財政收入和調節經濟社會的正常運行。遺產稅存在的最初職能在于籌集財政收入以彌補政府財政收入不足的窘境,之后伴隨著人類社會的發展,遺產稅的功能發生了根本性變化,遺產稅的根本功能轉向調節居民收入差距,實現經濟社會的長期穩定健康發展。因此,我們從整個稅制設計的高度出發必須對遺產稅潛在的負面影響也要有所準備,不能盲目的崇拜開征遺產稅給整個社會帶來的正面效用。

[1]濮婕,王明高,馬海濤,等.開征遺產稅離中國有多遠?[J].中國經濟周刊,2004,(42)

[2]馬克和.我國開征遺產稅的利弊分析及現實選擇[J].中國財政,2008,(4)

F810.422

A

1009-9530(2010)06-0051-02

2010-10-21

安徽省稅務學會2010年度稅收調研課題

馬克和(1965-),男,安徽霍山人,銅陵學院科研處處長,教授,安徽財經大學財政與公共管理學院碩士生導師。羅鳴令(1981-),男,重慶墊江人,東北財經大學財稅學院博士研究生。