結合國外經驗談我國中小企業融資問題

2010-09-10 06:34:34復旦大學經濟學院周哲

中國商論 2010年2期

復旦大學經濟學院 周哲

1 目前我國中小企業融資狀況

近年來我國中小企業在促進經濟增長、提供服務、解決就業等方面發揮了突出作用,已成為國民經濟和社會發展中不容忽視的重要組成部分。截止2007年6月底,我國中小企業數量已經達到4200多萬,占中國企業總數的99%,實現總產值和利稅分別占全國的60%和40%,提供了大約75%的城鎮就業機會。中小企業生存與發展的社會環境、信用環境和政策環境有了一定的改善,但與國外扶持中小企業發展的狀況相比仍有較大差距,中小企業融資難問題仍十分嚴峻。

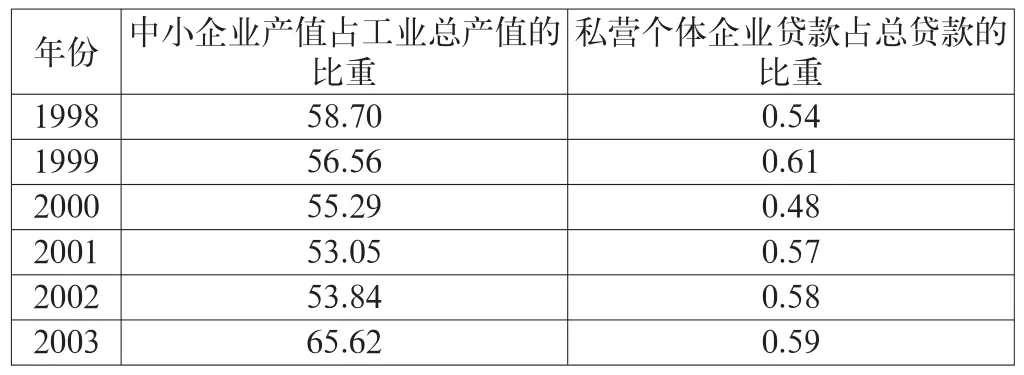

表1 中小企業在經濟發展中的相關經濟指標(%)

從上表中可以看出,與中小企業在整個工業生產中所占據的重要地位相比,其所占銀行貸款總額是相當低的。近年來,為了支持中小企業的發展,中央銀行出臺了一系列信貸優惠政策措施,各商業銀行對中小企業的信貸支持力度也不斷加大,但中小企業融資缺口問題依然十分嚴峻。要促進中小企業的發展,融資瓶頸問題必須得到解決,我們不妨向世界上中小企業發展得較好的國家和地區學習經驗,結合目前我國的實際情況,找到解決中小企業融資難問題的方法。

2 國外中小企業融資經驗

2.1 美國中小企業貸款發展經驗

美國中小企業貸款問題是在1995年左右才得到妥善解決,評價卡系統的開發為銀行給中小企業貸款提供了技術支持。同時,美國設立了中小企業行政管理局這一政府部門,幫助小企業解決貸款問題,該部門有統一的授信流程和決策模型,可為小企業提供80%的貸款擔保。

美國銀行之所以能夠為中小企業提供貸款,得益于其高度發達的金融系統。美國是世界上中小銀行數量最多、市場化運作最為成熟的國家。在美國約8000家商業銀行中,資產超過100億美元的還不足10%,資產不超過10億美元的銀行共有5000多家。殘酷激烈的市場競爭讓美國的中小銀行十分重視對中小企業的貸款和風險管理,形成了一套完整的業務方案。銀行有一套對企業客戶進行細分的系統,對中小企業信貸監控處理方法和大型商業貸款監控處理方法是不一樣的,中小企業貸款處理十分注重貸款處理的效率。其方法包括建立有效的管理信息系統,由管理信息系統來提供完整的管理資料和數據;對人力資源重新分配,單獨設立一個部門來辦理中小企業信貸業務,并培育專業化的信貸團隊;提供產品標準化、審批集中化、信用評分標準化、文檔標準化等高效服務。可見構建發達的、競爭性的金融系統對解決中小企業融資問題是十分關鍵的。

2.2 日本中小企業融資的主要舉措

首先,日本政府在中小企業發展過程中的扶持作用是舉足輕重的,日本構建了專門的小企業金融體系,以《中小企業基本法》為核心,日本涉及中小企業的法律多達30多部,這些法律為構建中小企業金融體系奠定了基礎。政府出資成立專門為中小企業服務的金融機構,同時還直接為中小企業提供政策性貸款。政府為中小企業直接提供貸款的方式,一方面滿足了中小企業融資需要,另一方面國家也可以間接干預中小企業的生產經營,落實國家的產業政策。

其次,企業自行組建互助合作型金融機構,鼓勵民間中小金融機構的建立。日本為了鼓勵和規范中小企業組建合作性質的金融機構,制定了《信用金庫法》等法律,將信用金庫的會員主要限定為中小企業或者個人,主要為其會員提供金融服務。

再次,建立完善的信用擔保體系。信用擔保體系包括中小企業信用保證協會與中小企業信用保險公庫,為中小企業融資提供貸款擔保的第一和第二機構,提供了大約70%左右的中小企業貸款擔保。

除了以上所說的為中小企業融資服務的措施之外,依據日本《中小企業基本法》和《中小企業指導法》的規定,政府免費為中小企業進行企業診斷、業務指導、技術培訓等,還采取政府定貨等支持政策。這些措施為日本中小企業改善經營管理、提高技術水平、增強市場競爭能力發揮了重要作用。

2.3 臺灣民間融資體系解決中小企業融資難題

中小企業是臺灣經濟40多年來快速增長的主力軍。在臺灣中小企業的資金來源于正規融資體系和非正規融資體系兩個部分。正規融資體系指的就是接受“財政部”及“中央銀行”共同管理、接受法律法規約束的金融體系。可分為商業性融資渠道與政策性融資渠道兩大類。非正規融資體系指的是個人、家庭、企業在彼此間所形成的直接的資金往來體系,其未被納入金融法律法規管理,也不受“財政部”及“中央銀行”的領導。非正規融資體系已經成為臺灣中小企業重要的融資渠道,其平均融資貢獻度接近1/3。

非正規融資體系的產生源自中小企業巨大的資金需求與正規融資資金供給不足的矛盾。由于公營大銀行的壟斷,融資業務趨于保守,對缺少抵押品的勞動密集型的中小企業融資時設置了重重困難。而直接融資市場上,中小企業同樣無法與大企業平等進入。由于金融抑制,中小企業從正規融資體系融資難轉向與中小企業有良好合作關系的非正規融資體系,該體系為中小企業融資提供了資金的滿足。另一原因是由于民間融資互助的傳統習俗在臺灣地區根深蒂固,導致臺灣金融體系雖然幾經演變,并沒有因為經濟的現代化而消失,還在相當程度上存在,并且已成為臺灣整個金融體系的重要組成部分,這是臺灣的金融體系相對于世界上其他國家和地區而言的最大特征。

非正規融資體系對中小企業提供了大量的資金支持。1964~1986年,臺灣中小企業的民間借貸金額從75.24億新臺幣上升到6287.74億新臺幣,增長82.6倍,增長非常迅速。而同期,臺灣國民生產總值增加5.15倍,每年平均增加8.66%;國民收入增加4.56倍,平均每年增加7.95%。而從民間借貸在臺灣中小企業資金來源中所占的比重來看,最高年份(1964年)高達48.11%,最低年份(1974年)也達到了30.09%,平均比重為36.62%。臺灣在正規融資體系供給不夠充分的情況下取得了高速的經濟增長,經驗表明非正規融資體系同樣能將資金投向更有效率的領域,保證了中小企業能廣泛、高效地融資,從而促進中小企業的發展。

3 解決我國中小企業融資問題的政策建議

我國是以間接融資為主的金融體系,多層次資本市場尚未建立起來,私人股權市場缺乏,直接融資比重很低。與成熟市場中直接融資與間接融資協調發展的格局相比,我國企業融資體系存在較大缺陷,在這種融資條件下,我國中小企業發展過程中存在著資金缺口,即資金的供給方不愿意以中小企業所要求的條件提供資金比其他國家更為突出。

結合國外經驗,要進一步改善我國中小企業融資狀況,應該從以下幾個方面入手:

(1)加大政府對中小企業的扶持力度,將解決中小企業融資難問題與幫助中小企業改善經營管理水平結合起來。政府除了出臺扶持中小企業的相關優惠政策之外,還應該成立專門的部門,直接幫助中小企業融資和改善經營。從日本的經驗看,政府直接干預一舉兩得,既可以解決部分中小企業資金緊張問題,同時加強了政府對中小企業的指導,調整產業布局,落實產業政策。另外,政府應該完善相關法律法規,通過制度保障、政策協調和資本市場創新等措施,為克服中小企業融資瓶頸創造一個良好的環境條件。

(2)改革金融體系,拓展融資渠道,構建多層次的融資系統:首先政府應該制定合理的政策鼓勵面向中小企業融資的中小金融機構,在市場準入等制度方面給中小金融機構,包括給民營中小金融機構以支持,同時對民間金融加以引導和規范,解決中小企業融資難的問題;其次,國有商業銀行要著眼未來,更新觀念,不再只迷信大型機構和大額貸款,應該加強服務意識,合理配置信貸資源,建立適應中小企業需求的信貸管理體制,制定適合于中小企業的貸款條件和審批程序,加大信貸業務創新,通過金融創新創造符合中小企業融資特殊規律的產品和運作模式,把改善對中小企業的金融服務措施落到實處;最后發展資本市場融資功能,創業板的上市將為中小企業融資提供場所,運作良好的資本市場是企業發展壯大的保證。

建立和完善中小企業融資的中介服務體系。這類中介服務體系包括信用擔保體系、資信評級體系、資產評估體系。發達國家市場一般都有很成熟的中介體系,保證貸款的安全性。我國應該借鑒國外經驗,逐步建立起貸款擔保制度和中小企業貸款擔保保險制度,以形成穩定的信用擔保基金。同時還要構建社會誠信系統,建立一套市場化的信貸登記咨詢系統,完整的保存企業的信貸記錄和信用狀況。一方面可以使信貸機構能快速并且低成本的掌握企業的信用情況,另一方面也促使企業重視自身信用的累積,形成良好的企業信用文化。

[1]徐鳳霞.我國中小企業融資問題研究[J].經濟師,2003,(11):157~158.

[2]劉晶晶.中日中小企業融資環境比較及借鑒[J].金融投資,2005,(8):47~48.

[3]林毅夫.發展中小銀行服務中小企業[J].望,2000,(16).

[4]Berger,and Udell.Economics of Small Business Finance:the role of private equity and debt market in the financial growth cycle[J].Journal of Banking and Finance,1998,(22):613~673.

[5]常飛.中小企業融資問題探討[J].現代商業,2008:191.

[6]謝紅政.我國中小企業融資的現狀、成因與對策[J].現代商貿工業,2009,(1).

[7]王淵,藍慶新.臺灣中小企業融資體系分析臺灣中小企業融資體系分析[J].北京市經濟信息中心,2008,(9).

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年17期)2019-11-16 09:31:14

現代企業(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07