中小企業供應鏈成本管理研究①

2010-09-10 06:34:34南昌工程學院李嵐

中國商論 2010年2期

南昌工程學院 李嵐

中小企業對于整個供應鏈的構建與發展具有重要的意義和作用。在我國經濟構成中,中小企業占有十分重要的地位,據統計中小企業總數約在1000萬家左右,在工商注冊登記的中小企業占全部注冊企業總數的99%以上,其工業總產值占全部工業總量的60%。目前,我國成功實施供應鏈管理的企業主要是資金實力雄厚的大型企業,相應的管理方法和組建模式都是以大型企業為基礎。而供應鏈的構建與管理不僅僅限于大型企業,必然要有中小企業的介入,但由于自身規模、資金和技術的局限性,中小企業與合作伙伴之間合作時更多的是處于被動地位,依附于供應鏈上的核心企業。尤其是在供應鏈成本管理方面,大部分只限于單兵作戰,遠不能從整個產業角度進行信息共享和與企業合作。如果中小企業能夠轉變經營管理觀念,實施中小企業供應鏈成本管理,提升中小企業在整個供應鏈中的地位,不但有助于中小企業自身發展壯大,還有利于整個國民經濟的發展。

1 中小企業供應鏈成本管理特征

供應鏈成本管理是對供應鏈中的所有成本進行分析和控制的方法和概念。供應鏈成本的構成要比一般企業的成本構成要復雜。一般認為,供應鏈成本包括直接成本、作業成本和交易成本[1]。供應鏈成本管理范圍跨越了企業的邊界,是跨企業的、企業間的成本管理。因此,供應鏈成本管理注重企業之間的整合與合作,將整個供應鏈視為一個協同合作的整體。中小企業由于發展規模限制、基礎設施條件制約、資金和技術投入不足等條件,其供應鏈管理應用相比大型企業要困難得多,其供應鏈成本管理的特征也有所不同,主要表現為以下幾個方面:

1.1 供應鏈成本管理觀念薄弱,成本控制具有盲目性。

大型企業由于對供應鏈成本管理思想接受的時間較早,而且已經通過良好的供應鏈運作獲得巨大收益的大公司越來越多,如沃爾瑪、惠普、寶潔、戴爾等著名企業,它們通過供應鏈管理技術的集成,在減少成本、降低庫存、提高服務響應速度等方面,已節省了數億美元。而中小企業在供應鏈成本管理中還存在著錯誤觀念,認為自己在供應鏈中處于被動地位,難以對供應鏈成本進行管理和控制,因此對供應鏈成本管理的具體實施具有一定的盲目性,導致多數企業成本管理的思想仍然停留在減少支出、降低成本的傳統成本管理的基礎上。

1.2 對企業外部的依賴性強,沉沒成本較高

同大型企業所具有的規模經濟相比,中小企業往往擁有較少的客戶和供應商數量,其競爭優勢的保持只有通過更貼近地服務于客戶來完成[3]。正因為如此,當市場發生波動時,容易對企業形成較大的沖擊。這種情況如果發生在供應鏈上,沖擊程度會進一步地加強。因為,隨著供應鏈交易關系的貼近,企業對這種交易關系較為敏感,而對外部環境的依賴性增強。為了鞏固這種依賴性,企業會加大對供應鏈關系的投資,而造成較高的沉沒成本。

1.3 信息共享困難,交易成本高

有效的供應鏈需要節點企業間相互溝通相關資源,且要求節點企業的各個業務接口密切地結合。大型企業在信息化基礎方面,由于對供應鏈意識較強,信息化進程起步早、速度快,依靠自身財力和人力的優勢,已經建立了一套有效的、快捷的、覆蓋范圍合理的信息系統在軟件系統。而對于中小企業來說,由于信息化技術投資規模有限,信息技術和資金壁壘較高,信息化進程緩慢,難以較好地實現信息共享[4]。因此,在進行供應鏈運作時,中小企業不能夠及時分享商務實踐的知識和信息,造成交易成本的增加。

1.4 交易處于弱勢地位,利潤分配不均勻

與一般的強實力企業在供應鏈網絡中的地位相比,中小企業由于規模小,資金缺乏,實力薄弱,其在供應鏈網絡中往往處于相對弱勢的地位,如在定價權、貨款結算條件方面缺乏話語權,以及受到損失后的維權能力較弱等,導致利潤分配不均勻,中小企業利益難以得到保障。

1.5 供應鏈協同性差,節點企業尚未形成一體化機制,導致組織成本高

中小企業在整個供應鏈中一般不居于市場支配或主導地位,競爭能力總體上處于弱勢,其對外界擾動所產生的反應程度一般要大于強勢企業。因此,在供應鏈協同過程中,隨著內外因素的共同變化,供應鏈呈現出不確定性、混沌性、多層次性、多功能、波動性、非線性和涌現性等復雜性特征[5]。因此,大部分中小節點企業之間難以實現資源的完全整合,無法達到資源共享,也沒有專門的機構針對上述復雜性問題進行良好的解決,這將會影響到供應鏈組織成本管理費用。

2 中小企業實施供應鏈成本管理對策

基于以上所分析的中小企業供應鏈成本管理的特征,中小企業應當轉變經營管理觀念,實施供應鏈成本管理,提升中小企業在整個供應鏈中的地位。

2.1 積極融入供應鏈,在整個供應鏈范圍內培養成本意識

與大型企業相比,中小企業雖然存在著規模小、資金少、技術力量不夠雄厚的劣勢,但其內部條件和外部環境均有著供應鏈運作的優勢[6]。例如,中小企業在生產和經營中一般采取集中化戰略,核心業務較為明確,較大型企業更容易進行供應鏈管理;中小企業在經營上具有較高的敏捷性,對外部環境的變化能夠做出快速反映。因此,中小企業應該憑借自身靈活性的優勢積極融入供應鏈,變被動為主動,較好地獲得供應鏈帶來的利益。

有效的供應鏈管理主要是通過資源、信息在企業內部或企業之間的整合,改善企業傳統業務流程,創建學習型組織,來降低成本。從供應鏈的角度來看,產品的成本不僅包括生產成本,還應該包括前期研發設計、后期營銷服務等一系列成本。因此,基于供應鏈的成本管理是一個極具系統性和協同性的成本管理。而成本管理的前提是推行成本意識,除掌握基本的財務管理技能外,還應學會運用供應鏈理論和成本優化方法,通過系統的供應鏈分析,從整體上把握滿足顧客需要的價值形成過程和進行相應的成本管理。只有供應鏈中的所有環節或每一項增值活動所涉及的企業和員工都具有強烈的成本意識,供應鏈才會在激烈的競爭中立于不敗之地。

2.2 建立適合中小企業的信息平臺,節約交易成本

對于供應鏈管理的運作而言,信息平臺的搭建不容忽視。信息的不暢通,將直接影響到整個供應鏈運作績效,對于以中小企業為核心的供應鏈更是如此。但由于中小企業本身資金、人力,以及其他資源方面的劣勢,使得中小企業在信息技術方面的投入顯得力不從心。為了有效地解決這種矛盾,中小企業可以通過與高校及相關研究所聯合,聯系企業實際,進行信息化建設,或者參與企業、政府合作計劃,建立適合自身情況的信息平臺。例如,應用業務外包的策略——基于應用服務提供商(Application Service Provider,ASP)模式的供應鏈信息系統就是為中小企業供應鏈管理量身定做的一套信息技術解決方案[7]。ASP模式是通過第三方集中為企業搭建信息化所需要的所有網絡基礎設施及軟件、硬件運行平臺,負責所有前期的實施、后期的維護等一系列服務。基于ASP模式的供應鏈管理服務,可免去安裝、調試的諸多環節,免去信息技術設施日常維護和管理的麻煩,卻能夠較快的速度獲得應用服務,實現供應鏈的數據共享。

2.3 建立協同式供應鏈,減少組織成本

所謂供應鏈協同,就是包括供應商的選擇、合作伙伴關系的構建與維護過程的協調一致,具體包括上下游企業間的需求、產品設計、庫存、生產和物流等的協同。

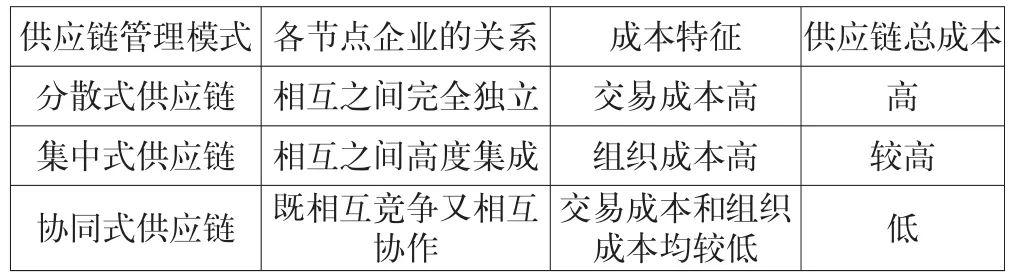

隨著時間的變化,供應鏈管理模式有著分散式供應鏈、集中式供應鏈和協同式供應鏈的演變。從這三種供應鏈管理模式來看,在分散式供應鏈中,各節點企業間是完全的市場行為,相互之間完全獨立,沒有深層的協同和協作,供應鏈的交易成本較高;在集中式供應鏈中,節點企業間高度集成,他們之間的行為更接近組織內部行為,這時會存在較高的組織成本;而在協同式供應鏈中,節點企業間部分集成,其間的行為是一種既相互競爭又相互協作的中間組織行為,組織成本和交易成本都存在,但兩者都較低,兩者之和在三類供應鏈中最小。因此,協同式供應鏈管理結合了分散式自主決策和集中式整體控制兩者的優點,其應用能夠帶來較低的組織成本和交易成本。不同供應鏈管理模式下對應的節點企業間關系和成本特征如下表1所示。

表1 不同供應鏈管理模式節點企業關系及其成本特征

2.4 選擇地位對等的合作伙伴,盡量減少勢力不均衡導致的利潤不均勻

供應鏈的優勢在于能最大化地發揮整體資源效益,使處于供應鏈上的企業有更密切的合作、更便捷的信息共享,形成密切的戰略伙伴關系,從瓜分市場到創造市場,形成真正的協同,實現合作伙伴的共贏。由于中小企業自身的劣勢,為避免在供應鏈運作中處于被動地位,在確定合作伙伴時,應對合作伙伴進行有效的評價,選擇地位對等、信譽好的企業進行合作,通過協調和契約加強各節點成員之間的關系管理,在協調的合作關系的基礎上進行交易,有效降低供應鏈整體的交易成本,從而使供應鏈各方的利益得到同步的增加。

2.5 應用第三方物流,節約作業成本

中小企業由于規模和利潤都較小的原因,多采取自營物流和分包物流方式,第三方物流的參與程度很低。自營物流方式設施利用率低,成本高。而分包物流方式干線發運、市內配送、倉儲和包裝業務等,分別外包給數家企業,達不到一定的經濟規模。如果中小企業將物流業務外包給第三方物流,通過專業物流服務,不僅可以節約物流運營成本,而且能夠更有效地管理企業資源,還無需承擔倉儲及存貨管理的成本。

2.6 借助物流行業協會,減少企業外部依賴性,減少交易損失成本

資金欠缺、產品品種少、市場影響小等因素使中小企業對企業外部的依賴性增強,在交易中容易依賴于某個客戶或供應商,特別是在與大企業的交易過程中,這種情況更易出現。與大企業明顯不同的是,中小企業不具備利用縱向一體化的方式回避這種風險的能力,而更多的是采用橫向或縱向結盟的方式,來提高談判的地位或補償交易中的損失。然而,這種結盟事實證明是極為脆弱的。如果能夠借助行業協會的力量,充分發揮行業協會的作用,共同協商和制定行規和行約,并監督供應鏈各節點成員共同遵守,以維持整個供應鏈的協同,那么,中小企業的交易損失成本將得到有效的減少。

[1]桂良軍.供應鏈成本管理理論基礎和方法研究[J].管理科學文摘,2006,(5):53~54.

[2]王勇.淺論企業供應鏈成本管理的問題與對策[J].會計之友,2008,(9月上旬):35~37.

[3]劉鳳霞,李菁華.中小企業在供應鏈中的風險及對策[J].生產力研究,2008(15),82~84.

[4]王信東,申金升,李振杰.中小企業供應鏈運行特征及管理模式研究[J].煙臺大學學報(哲學社會科學版),2003(01):79~83.

[5]易東波,鄧麗明.基于協同式供應鏈的中小企業供應鏈協同研究[J].中國市場,2007(41):88~89.

[6]李志萍,邰紅嶺,張子選.中小企業供應鏈管理[J].合作經濟與科技,2007(15):47~48.

[7]程慧蘭.構建中小企業為核心的供應鏈管理探討[J].商場現代化,2007(34)92~93.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48