人民幣實際有效匯率的短期偏離

——基于一般動態均衡模型的估計

2010-09-05 07:48:40李鑫朱龍飛鄧淇中

中南大學學報(社會科學版) 2010年3期

李鑫,朱龍飛,鄧淇中,

(1. 武漢大學經濟與管理學院,湖北武漢,430072;2. 湖南科技大學管理學院,湖南湘潭,411201)

人民幣實際有效匯率的短期偏離

——基于一般動態均衡模型的估計

李鑫1,朱龍飛1,鄧淇中1,2

(1. 武漢大學經濟與管理學院,湖北武漢,430072;2. 湖南科技大學管理學院,湖南湘潭,411201)

基于凱恩斯主義的基本分析框架,構建了附加預期的短期動態宏觀經濟結構模型,并以 1994年第一季度到 2008年第四季度的人民幣實際有效匯率指數等為數據樣本,在充分考慮數據生成過程和模型的經濟理論含義的基礎上,使用廣義矩的方法對簡單的宏觀經濟結構模型進行估計。實證結果證明預期對于經濟系統具有重要影響,大部分季度里人民幣實際有效匯率偏離小于2%,而2008年實際有效匯率升值速度太快,這與目前的衰退經濟是不相適應的。因此,政府應該采取降息和增加貨幣供給的政策。

人民幣實際有效匯率;結構方程模型;一般均衡;廣義矩估計

一、文獻綜述

測算人民幣均衡匯率的方法很多,其中傳統的購買力平價的方法很有影響力,但是得出的結論差別很大。有的認為人民幣嚴重低估[1],有的認為人民幣沒有被低估或輕度被低估[2],而有的研究則表明PPP對人民幣不適用[3]。進入2000年以后,中國學者一般用ERER方法[4]和BEER方法[5]對人民幣均衡實際匯率進行研究。這些研究所提出的決定人民幣均衡匯率的理論模型并沒有和實證研究結合得很好。有些研究用人民幣對美元雙邊實際匯率,不能對人民幣匯率水平做出綜合評價。而有些研究[5]則對人民幣均衡實際匯率的決定因素選擇單一,在理論上缺乏說服力;另外有些研究[3?4]在實證研究中對人民幣均衡實際匯率的決定因素使用代理變量,研究結論缺乏可靠性。

特別要提出的是,在這些研究中基于一般均衡的簡約單方程模型很受歡迎。這類模型以 Williamson[6]的基本要素均衡匯率理論為基礎,在一般均衡理論的框架下建立多方程的結構化模型,然后求解出在內部和外部同時達到均衡的條件下的匯率與經濟基本面各因素之間的單方程函數關系,最后利用協整技術測算出與經濟基本面相一致的均衡匯率,這也就是行為均衡匯率的思想(BEER)。國內學者多數以張斌[4]的模型為參照,基于不同時期、不同頻度的樣本數據,構建了大同小異的人民幣均衡匯率單方程模型。這類模型考慮到了影響匯率的基本經濟因素,簡單易行,操作性強,但也有明顯的缺陷。

(1)它基于全局的、長期的理念,測算的是長期均衡匯率,因而對經濟變量的短期偏離關注很少,但是對于政府而言,可能更多是怎樣去熨平短期經濟波動,因此可能很關心匯率的短期偏離。由于它更多地著眼于長期均衡,所以對經濟的動態過程和預期在經濟系統中的作用還不夠重視。

(2)通過協整分析來尋找匯率的決定因素使得自變量的選擇與數據時段密切相關,選擇的時段不同,得出的計量模型就不同,這也弱化了其政策指導性。并且,雖然簡約方程是基于基本經濟理論推導出來的,但是計量經濟技術估計出來的單一協整方程并不能說明經濟系統復雜的反饋調節機制,也并沒有揭示出均衡匯率背后的經濟基本面各要素之間的相互關系,因此這點沒有聯立的多方程結構模型表現好。

二、一般動態均衡框架下的人民幣實際有效匯率偏離

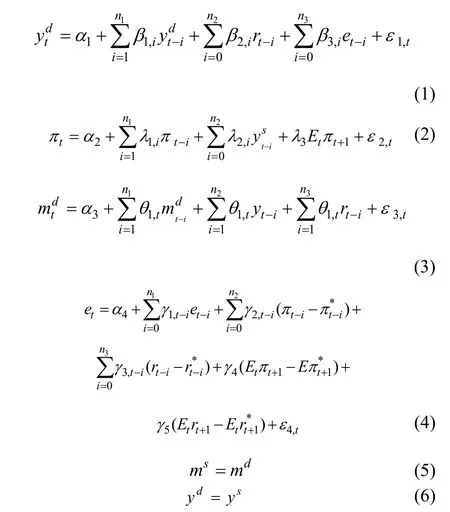

本文運用一般均衡框架下多方程結構模型來測算人民幣實際有效匯率與長期均衡匯率之間的偏差。這類模型依據內外均衡理論來確定匯率影響因素和決定機制, 利用聯立方程組來求解均衡匯率。Haque和Montiel[7]曾采用類似方法對發展中國家的均衡匯率決定進行過分析。這里在凱恩斯主義宏觀經濟模型的基礎上,加入后顧性和前瞻性預期因素, 結合我國的情況進行一定的調整和修正, 作為測算人民幣均衡匯率的計量模型。為降低復雜性, 盡可能減少模型中的方程數量,為提高模型的可靠性,方程的設定盡可能遵從成熟的理論。為了反映經濟變量數據本身具有的動態特征,模型中充分考慮了各個變量的滯后影響。為了說明貨幣政策對人民幣實際有效匯率的影響,提高本模型的橫側指導意義,本文考慮了貨幣市場的均衡。本文的變量都代表與實際長期均衡值的偏離,這是為模型和其他使用一般均衡模型、FEER模型以及BEER模型測算均衡匯率不同的地方。一方面,與均衡值的偏離更加能夠反映出偏離的短期特點,具有更加優良的經濟學含義。另一方面,用短期偏離值進行估算可以避免偽回歸的問題,具有更加優良的統計特點。本文結構模型如下:

模型中各個符號的含義如下:E為預期算子,y為實際產出缺口,π為本國通貨膨脹率,*為外國,e為人民幣實際有效匯率缺口,ms為實際貨幣供給缺口,md為實際貨幣需求缺口,r為實際利率,四個參差項ε分別是服從正態分布的白噪聲。其中,外國變量、本國實際貨幣供給和本國實際利率,以及本國所有變量的滯后項都是外生變量,其他的變量是內生變量。

在不考慮財政政策的開放凱恩斯經濟模型中,可以得到產品市場達到均衡時IS曲線,也就是方程(1),實際利率通過投資影響實際產出,而實際匯率通過凈出口影響產出,方程(1)反映了匯率缺口和利率缺口是如何影響產出缺口。加入產出缺口的滯后項表示產出缺口對需求沖擊是逐步調整的,當工資合同長于一期的時候,前期產出必然影響當期產出。方程(1)中,ε1,t和ε2,t表示總需求隨機沖擊。方程(2)代表總供給曲線,加入通貨膨脹滯后項代表人們具有適應性預期的特點,會根據過去的經驗不斷修改自己的預期,因此通貨膨脹會根據過去的值不斷調整,這點使模型具有后顧性(backward looking)的特點。理性預期學派認為,通貨膨脹率是由人們的預期決定,而人們不僅僅考慮已有的經濟信息,還會考慮經濟變量未來的變化。當人們認為下一期通貨膨脹會上升時,就會在工資合同中要求更高的報酬,因此會推動本期通貨膨脹率的上漲。因此,方程(2)中增加了超前一期的預期算子,使模型具有前瞻性(forward looking)的特點。方程(2)中,代表總供給隨機沖擊。方程(3)可以由貨幣主義的貨幣需求方程推導得到。另外,由于短期貨幣需求具有局部調整的特點,所以在方程(3)右邊加上了滯后自回歸項,使該方程具有分布滯后模型的特點。方程(4)代表外匯市場的均衡,加入自回歸滯后項代表適應性預期,實際匯率根據過去值進行逐漸調整。由購買力平價理論可以推出本國與外國的通貨膨脹之差決定匯率的變化,因此,以通貨膨脹之差作為解釋變量考慮了國際收支中產品市場的均衡。由利率平價可知,方程(4)中加入兩國利差以反映本國國際收支中資本市場的均衡。由于中國資本市場不完全開放,所以,利率平價不足以解釋匯率缺口。而由于經濟快速發展的中國具有非常典型的Balassa-Samuelson效應,購買力平價不完全成立。因此,這里把二者結合起來考察,這點使該方程具有行為均衡的特色。加入滯后算子表明未來匯率缺口的變化取決于人們的前瞻性預期。當三者之間存在穩定的動態關系的時候,本文認為外匯市場達到均衡。方程(5)代表貨幣市場的均衡,方程(6)代表產品市場的均衡,二者聯立就可以得到總需求方程。在本模型中,假設政府可以通過控制利率和貨幣供給缺口來對宏觀經濟進調控。當二者發生變化時,產出缺口、通貨膨脹率和實際有效匯率缺口都會發生變化。這里假設貨幣供應量不是完全獨立的,而必須與利率政策搭配使用。當出現負的產出缺口時,應該降低利率,同時增加貨幣供應量。

本文是直接對實際有效匯率缺口建模,因此,估計出的實際有效匯率的偏離不是純粹基于經濟理論的偏離(這種方法直接估算出均衡匯率的絕對量,然后才估算出實際匯率的偏離),而是基于現實的非均衡經濟所內含的偏離。本文模型意味著,所有經濟變量都可以分離出長期趨勢和短期波動(對長期的偏離)兩部分,而這種長期趨勢是潛在的均衡狀態,而短期波動是一種現實的非均衡狀態,經濟系統中均衡狀態是十分罕見的,而短期偏離確實是常態,因此本文著眼于短期匯率的偏離。經濟系統中各因素的短期偏離是由其他相關經濟變量的短期偏離決定,或者說由其他經濟變量的短期沖擊決定。在短期各種經濟變量之間的這種動態偏離是相互作用、相互影響的。利用本模型可以估計出人民幣實際有效匯率與長期均衡匯率之間的短期偏離有多少是由經濟系統本身的短期偏離決定的,有多少是由外生于經濟系統的其他隨機因素決定的,這也是本文模型于其他均衡模型的不同點。

三、數據處理與數據說明

本文使用的是從1994年第一季度到2008年第四季度的數據。基于CPI的實際有效匯率指數來源于歷年的《國際金融統計年鑒》。1994年以前,中美雙邊匯率形成機制屬于結構突變式的行政定價模式。由于中美雙邊匯率在有效匯率中的權重最大,所以不宜采用1994年以前的有效匯率來測算有效匯率的偏離。外國的變量使用美國的數據作為替代。美國和中國的定基比消費物價指數,國內生產總值現價名義值等其他所有數據來源于BvD數據庫。貨幣供應量選用M2,因為它包含內容廣泛,由整個銀行系統的總資產決定,反映了貨幣存量的長期變化,因此比 M1具有更好的經濟含義。利率使用的是期末一年期貸款利率,一方面它與投資關系更加緊密,另一方面政府對其控制的程度遠遠超過同業拆借利率或者國債利率,因此更能體現政策變量的含義。本國通貨膨脹率等于本期消費物價指數的對數值減去去年同期消費物價指數的對數值。外國通貨膨脹率也采取相同方法處理。美國利率選用的是聯邦基金利率。把所有以貨幣表示的名義量都用定基比消費物價指數進行平減,然后取對數(利率和通貨膨脹率除外),并使用X11的方法進行季節調整,其中重要變量的處理過程如下。

由于產出缺口對模型的估算結果關系重大,而且經濟含義也特別重要,所以本文首先使用不同方法對實際國內生產總值的對數值進行處理,估算出真實潛在產出缺口。

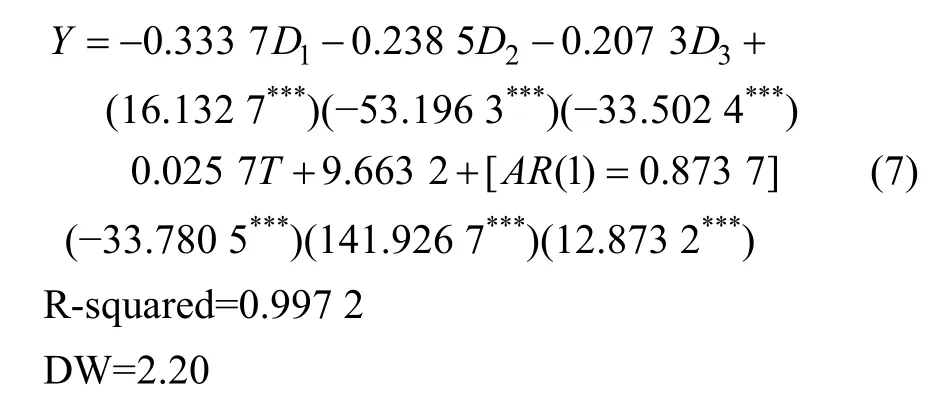

① 首先采用線性趨勢和季節啞變量估算潛在產出,結果如方程(7)。Di(i=1, 2, 3)代表第i季度的虛擬變量,也就是說第i季度取值1,其他季度取值0。T代表線性趨勢項,括號中的數據表示對應參數的t統計量。為了消除自相關對模型估計的影響,方程中還添加一階自回歸滯后項,提取回歸方程的殘差作為產出缺口。***、 **、 * 分別代表1%、5%和10%的顯著性水平,下文同。

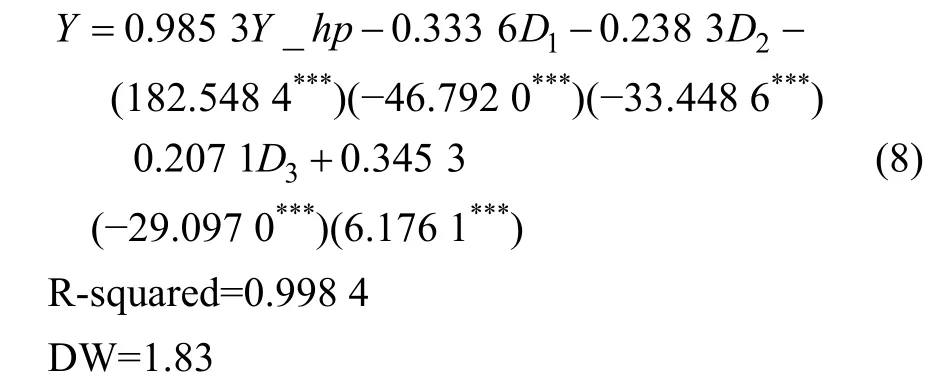

② 首先對實際GDP的對數序列,利用HP濾波提取趨勢項(HP濾波參數為1 600)。該方法意味著趨勢項可能不是如方法①所假設的那樣是線性的,而可能具有內在于總產出的代表長期經濟周期的長期波動的特點,因此這種估算產出缺口的方法更加合理。然后把實際產出的對數序列對趨勢項和季節虛擬變量做回歸,以回歸方程的殘差作為產出缺口。

③ 首先把取對數后的實際GDP序列利用X11的方法進行季節調整,然后把得到的序列用HP濾波提取周期項,即得到實際GDP缺口。

④ 把本期取對數后的實際GDP減去去年同期的值,得到實際國內生產總值的同比增長率,因此季節因素已經被剔除。再把得到的序列用HP濾波剔除趨勢項之后,將其作為產出缺口的替代變量。

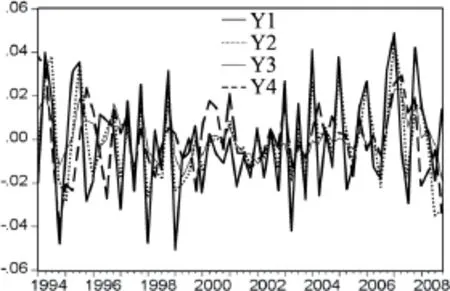

把上述4種方法所估計出來的產出缺口繪成圖1。對比可以發現,4種不同方法估計的產出缺口是一致的,幾乎同時達到波峰和波谷。方法①和②估計的產出缺口波動幅度最大,而且沒有完全消除季節因素的影響,而方法③估計的波動幅度太小,還不足以反映快速增長的中國經濟的波動特征,所以本文選用方法④的估計結果,而且這種方法經濟含義明確,也不至于使數據因為做了過多變換而損失其內在信息。

圖1 產出缺口

實際有效匯率指數在取了對數后,利用HP濾波提取周期項,作為其對長期均衡值的偏離。貨幣供應量 M2先用定基比消費物價指數進行平減,然后使用X11進行季節調整,最后用HP濾波提取短期周期項作為實際貨幣供應量缺口的估計。同樣,實際有效匯率缺口也可以用相同方法得到。

四、動態方程的實證分析

(一) 模型估計

首先使用 ADF的方法對所有變量進行單位根檢驗,檢驗表明剔除掉季節因素和趨勢項之后的各個變量都是平穩的,那么對聯立方程組進行估計時就不會出現“偽回歸”的問題。

對于本國的預期變量,由于是內生于模型本身的,所以可以直接用超前一期的變量替代,然后進入估計方程計算。理性預期認為,人們對經濟變量的預期是利用所有相關信息對未來該經濟變量實現值的無偏估計,是該經濟變量的期望,因此有理由認為預期變量與超前一期的經濟變量之間僅僅相差一個白噪聲,這種白噪聲或隨機誤差不會使方程的估計產生系統性誤差。從另一個角度來說,本文假設本國預期是模型一致性(Model consistent expectations),那么就可以用估計方程右邊的對應變量的估計量替代該預期內生變量,如果估計方程的參差是不相關的,并且服從正態分布,那么有理由認為模型一致性預期的假設是正確的。

假設所有的已知信息都與模型中的殘差是不相關的,那么該聯立方程組模型可以使用GMM的方法進行估計,工具變量為通貨膨脹、貨幣供給、實際匯率缺口、產出缺口、兩國利差和兩國通貨膨脹之差的一階滯后期。對于動態方程的滯后項,遵循從復雜到簡單,從一般到特殊的建模過程,力求以最少的變量使每個方程的擬合優度達到最大,同時經濟含義明確。模型估計結果如下,其中括號中的數據表示估計參數的t統計量,S.E表示回歸方程殘差的標準差。

從估計結果中可以看出每個變量在10%的顯著性水平下都是或之的,每個方程的擬合優度都是比較好,模型充分得提取了變量的信息,并充分反映了數據的生成過程。另外,從模型中提取每個方程的殘差,從殘差的自相關圖和偏相關圖中可以看出,所有的方程的殘差已經不存在自相關的問題。4個方程的殘差的JB統計量分別是 1.46、1.34、0.17、0.44,對應的 P值分別是0.48、0.51、0.91、0.80,也就是說可以接受殘差是服從正態分布的原假設。另外,方程殘差之間的相關系數分別是?0.1492、?0.3851、 0.2301、?0.196 0、?0.061 5、?0.246 9,這說明4個方程之間的相關關系不是特別顯著的。另外,從4個方程殘差的自相關、偏相關圖,以及Q統計量可以看出,這4個殘差序列不存在自相關和偏相關的問題。這些說明,利用通貨膨脹率超前一期的值作為其預期變量的值是可靠的。

代表菲利普斯曲線的方程(11)中并沒有引入預期算子項,這主要是因為引入后模型的很多參數不是很顯著,而且模型的擬合優度都不是很大,這說明代表適應性預期的滯后變量足以體現通貨膨脹的動態變化過程。從該方程可以看出,前期正的產出缺口能夠導致同向的通貨膨脹缺口,通貨膨脹缺口對實際產出的彈性是0.314 7,這說明價格粘性所導致的貨幣幻覺效應在短期是存在的。

從代表IS曲線的方程(12)中可以看出,本期產出缺口對滯后三期的產出缺口的調整系數是?0.278 6,這說明如果本期產生 1%的正向產出偏離,那么三期以后將產生0.278 6%的負向產出偏差,那么隨機沖擊對產出缺口的影響會隨著時間的延長收斂到零,并且這種收斂的速度是比較快的。這充分反映了總產出的短期周期波動所具有的震蕩收斂的特性以及經濟系統本身所具有的穩定性。從該方程也可以發現,產出缺口對匯率缺口的反應敏感度超過利率缺口,因為對前者的彈性?0.166 2的絕對值大于對后者的彈性值?0.140 4。我國長期實行出口導向型的經濟戰略,1994年貿易依存度是42.3%,到2008年高達99.3%,這說明外貿部門對中國經濟增長的影響巨大。而中國出口部門處于國際產業分工的低端環節,對人民幣升值特別敏感,所以人民幣升值對對我國經濟的影響比較大。而吸收銀行大部分貸款的國有企業對利率實際上不是特別敏感的,因此貸款利率對經濟的影響可能并不是很大。方程(13)代表貨幣需求方程,該方程表明貨幣需求缺口對上期的調整系數達到0.643 6,對產出的缺口的反應時滯和利率的相同,但是比對利率的反應更劇烈。方程(14)說明匯率缺口對兩國利差的反應彈性達到 0.193 9,對通貨膨脹前瞻預期的彈性達到?0.059 0,而對利率前瞻預期的反應是不顯著的。實際匯率滯后一期的反應系數和滯后兩期的反應系數分別達到1.242 9、?0.559 8,這一方面反映人民幣實際有效匯率極具黏性,具有很強的自回歸的特征。

(二) 人民幣實際有效匯率偏差

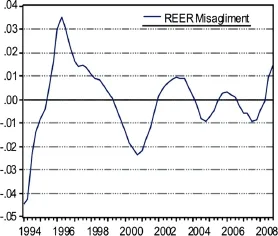

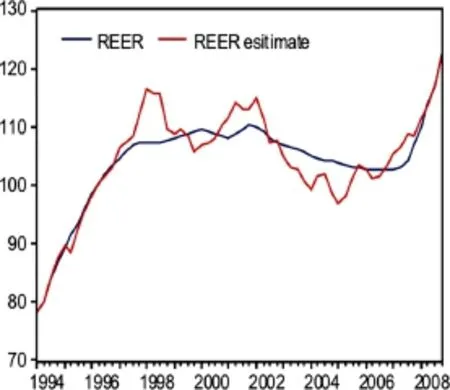

對方程(11)到方程(14)所組成的聯立方程組,加上恒等式(5)和(6),可以建立模型并進而求解出人民幣實際有效匯率偏差,結果如圖 2。把前文人民幣實際有效匯率指數的對數序列用HP濾波提取趨勢項,然后把趨勢項加上模型估計出的實際有效匯率偏差,再取對數的反函數,可以得到均衡的實際有效匯率指數,如圖3。

圖2 實際有效匯率偏離

圖3 均衡實際有效匯率

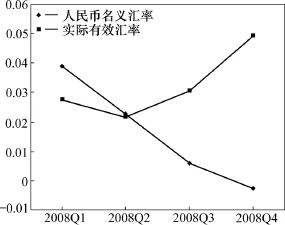

從1994年第一季度到2008年第四季度,60個季度中有 47個季度實際有效匯率的季度偏離不超過2%,這在很大程度上證明在短期漸進升值是正確的政策。經濟系統的對短期偏離和沖擊需要一個調整和消化的過程,那么與之相適應的人民幣匯率缺口也就必須逐漸調整,否則就會導致更大的產出缺口和更強烈的經濟波動。60個季度中出現的最小偏離是2005年第三季度的0.15%,這說明2005年7月人民幣與美元的雙邊匯率從8.277升值到8.092是相當成功的,而最大偏離是2008年第四季度的8.34%,這說明人民幣升值速度過快,這與我國金融危機沖擊下的經濟衰退不相協調。2008年四個季度人民幣實際有效匯率分別升值2.7%、2.1%、3.0%、4.9%(如圖7),而相應的缺口是 0.3%、2.5%、4.5%、8.3%,那么可以認為這四個季度均衡匯率的要求應該是升值 2.4%,貶值 0.4%,貶值 1.5%,貶值 3.4%,這與?3.9%、?2.2%、?0.5%以及-0.2%的實際產出缺口是相一致的。另外,從圖4中可以看出人民幣對美元的名義匯率升值速度是不斷下降的,并且 2008年第四季度小幅貶值;而從圖 5可以看出,進出口、進口、和出口月同比增速是趨于下降的,特別是在2008年11、12月份和2009年年初,三個變量的增速都是負數。那么可以判斷人民幣貶值的幅度和速度是不夠的,只有人民幣更快地貶值才能刺激衰退經濟回到均衡。

(三) 政策對人民幣實際有效匯率的影響

圖4 匯率季度升值率

圖5 進出口同比增速

利用上文建立的簡單宏觀經濟模型,本文對2008年第一季度到 2008年第四季度提高利率的政策效應進行模擬,這里采用情景分析的方法。情景分析可以判斷估計的經濟模型是否符合宏觀經濟理論,也可以對各種政府政策進行定量分析。由于2008年的產出缺口都是負數,所以采用擴張性的貨幣政策進行模擬,即降低利率和增加貨幣供應量。情景1(見表1):假設實際利率缺口下降0.25個百分點,那么2008年第一季度到第四季度實際利率缺口從?0.334 6、?0.029 2、?0.002 5、0.007 8變成?0.025 96、?0.021 7、0.004 8、0.015 3。實際上政府不能直接調整實際利率缺口,而只能直接調整名義利率。但是從本文通貨膨脹方程可以看出,通貨膨脹具有明顯的粘滯的特點,因此是逐漸、連續調整變化的,但是本文使用的名義一年期名義貸款利率是階梯狀的(如圖 6),因此其變化是間斷的、跳躍的。那么在短期可以認為名義利率可以發生瞬間跳躍,而此時通貨膨脹率卻變化不是很大。另外,在這個很短的時間段里可以認為利率的長期均衡水平沒有很大變化,那么可以認為短期內實際利率的缺口就等于政府對名義利率的瞬間調整量。情景2(見表2):假設實際利率缺口下降1個百分點,變成?0.0234 6、?0.019 2、0.007 5、0.017 8。從情景分析中可以看出,產出對利率的反應有兩個季度的滯后期,而通貨膨脹有三個季度的滯后期。利率的降低使實際有效匯率下降,即人民幣貶值,同時負產出缺口減少,通貨膨脹率增加,短期貨幣需求增加。當利率下降一個百分點時,為了配合貨幣需求的增加,貨幣供給缺口必須在2008年第三和第四季度分別增加0.272 5和0.394 2個百分點。

圖6 一年期貸款利率

圖7 利率調整對實際有效匯率缺口影響

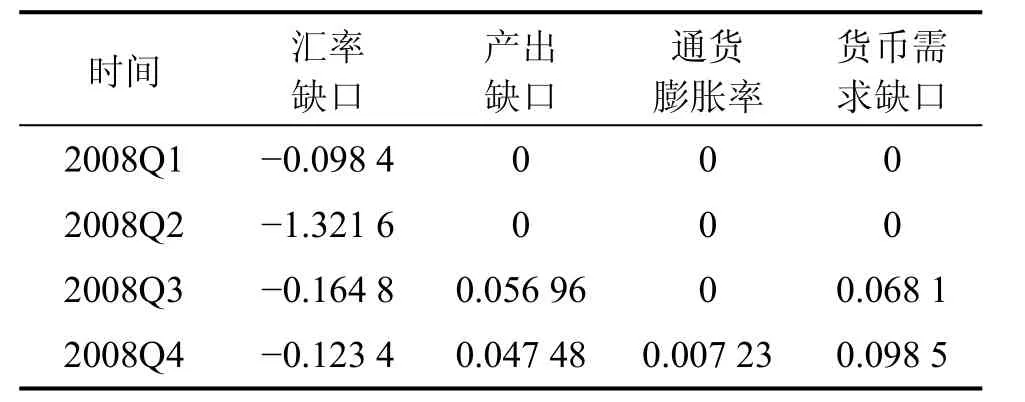

表1 利率降低0.25個百分點時匯率缺口變化

表2 利率降低1個百分點時匯率缺口變化

五、結論

本文用GMM的方法對附加預期的聯立方程組模型進行估計,得到反映中國宏觀經濟短期偏離的IS曲線、AS曲線、貨幣需求方程以及外匯市場行為均衡方程,研究發現:

(1) 預期對于經濟系統的偏離具有重要的作用,對于通貨膨脹率的形成,預期大約可以解釋93.14%的通貨膨脹率,而對于匯率缺口,預期通貨膨脹率每上升 1個百分點,人民幣實際有效匯率缺口就會下降0.019個百分點。另外,經濟變量的短期偏離之間的滯后反應是特別明顯的,如利率在滯后三期之后才能夠對產出缺口發生作用,而本期通貨膨脹率依然會對下一期通貨膨脹率產生影響,這印證了經濟變量之間的動態相互作用。

(2) 在樣本期間內 78.3%的季度人民幣實際有效匯率的偏差不超過 2%,這說明人民幣實際有效匯率是比較穩定的,這在很大程度上證明人民幣漸進升值的策略是正確的。2008年第四季度人民幣實際有效匯率出現8.3%的正缺口,這說明人民幣升值速度過快,這與2008年的經濟衰退是不協調的。另外,政策模擬結果顯示2008年第一季度到2008年第四季度,若進一步降低利率,并同時增加貨幣供給,可以有效放緩人民幣升值步伐,也可以減少負的產出缺口,有利于經濟迅速走出蕭條。

[1] Frankel, Jeffrey. On the Yuan: The Choice between adjustment under a fixed exchange rate and adjustment under a flexible rate[C]. Paper presented to IMF Seminar on “The Foreign Exchange System.” Dalian China, 2004: 26?27.

[2] 竇祥勝, 楊圻. 人民幣均衡匯率估計——不同方法的比較[J].管理評論, 2003, 15(8): 45?49.

[3] 張曉樸. 人民幣均衡匯率研究[M]. 北京: 中國金融出版社, 2001.

[4] 張斌. 人民幣均衡匯率: 簡約一般均衡下的單方程模型研究[J]. 世界經濟, 2003, (11): 3?12.

[5] 劉陽. 人民幣均衡匯率及匯率動態[J]. 經濟科學, 2004, (1): 83?92.

[6] Williamson J. The Exchange Rate System [M]. Washington DC: Institute for Intervention for Canada [J]. Journal of International Economics, 1995, (39): 273?295.

[7] Haque N U, Montiel P J. Long-Run Real Exchange Rate changes in Developing Countries: Simulations from an Econometric Model [C]. In Lawrence Hinkel and Peter J. Montiel, Eds., Exchange Rate Misalignment: Concepts and Measurement for Developing Countries. New York: The World Bank, 1999: 382?402.

Short-run misalignment of RMB real effective exchange rate: estimation based on general dynamic equilibrium models

LI Xin1, ZHU Longfei1, DENG Qizhong1,2

(1. Economics and Management School, Wuhan University, Wuhan 430072, China; 2. Management of school, Hunan University of Science and Technology, Xiangtan 411201, China)

Based on the framework of Keynesianism, this paper constructs a structured model of short-run dynamic macroeconomics with expectations. It takes the series including RMB real effective exchange rate from the first season of 1994 to the fourth season of 2008 as the samples, and applies the econometrical method of GMM to estimate the model with full consideration of data generating process and economic and theatrical connotation. The empirical research proves that expectations plays a significant role in the economy, and in most of seasons misalignment of RMB real effective exchange rate is less than 2% and the velocity of appreciation is too faster, which is not suitable for the current economic recession. Therefore, the government should take the policy to decrease the interest rate and increase the monetary supply.

RMB real effective exchange rate; structured equations model; general equilibrium; GMM

book=16,ebook=16

F830.92

A

1672-3104(2010)03?0084?07

[編輯: 汪曉]

2010?03?11;

2010?03?30

湖南省教育廳“面向客戶訂單的產品配置技術研究”(07C299)

李鑫(1979?),男,湖南湘鄉人,武漢大學博士研究生,主要研究方向:應用經濟學;朱龍飛(1985?),男,湖北麻城人,主要研究方向:國際金融;鄧淇中(1980?),男,湖南醴陵人,湖南科技大學講師,博士研究生,主要研究方向:應用計量經濟學.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00