確實存在正的永續增長率嗎?——關于財務/金融理論的基礎性思考

2010-07-02 07:06:24張志強趙全海

當代財經 2010年6期

關鍵詞:價值

張志強,趙全海

(1.中國人民大學 商學院,北京 100096;2.石家莊經濟學院 職業技術學院,河北 石家莊 050021)

一、引言

財務/金融理論的基本公理是期望收益和風險決定價值,正如價值評估的折現現金流量(DCF)方法所展示的一樣。在DCF方法中,現金流量代表了收益,貼現率則體現了對風險的考慮。為簡單起見,學術和實際研究以及價值評估經常將預期風險具體化為經過風險調整的貼現率,而通過初始收益和正的永續增長率相結合來反映未來的期望收益。

Gordon模型(1962)就是一個例子。[1]自20世紀60年代問世以來,Gordon模型一直是應用最為廣泛的股票價值評估模型,其形式如下:

其中:D0是上年度的每股紅利,D1=D0(1+g)是估計的第一年每股紅利,k是市場(投資者)對該股票要求的收益率(代表資本的機會成本),而g是估計的紅利永續增長率。

在數學上,Gordon模型要求k>g。在現實應用中,一般情況下或對目前健康的公司而言,g基本都被“理所當然”地估計為一個正的百分數。按照普遍接受的說法,g應該接近于整體經濟的長期增長率。然而,這里有一個被長期忽略而又非常重要的問題:確實存在正的永續增長率嗎?

也許出乎多數人意料,但稍作分析就不難得出:該問題的答案是否定的。也就是說,確實沒有正的永續增長率!如果g代表在未來無限長時間中保持不變的公司股票紅利的增長率,那么,它只能是明確的負增長率。為什么?因為經歷無限長時間之后,公司必將破產或倒閉。①因此,對于任何一家公司而言,無論它目前看起來多么“健康”,在經歷“無限長”時間之后,各種形式的收益(會計收益、營業現金流量、股票紅利等等)都將歸零。從目前的正價值“平滑”到零,增長率不可能是正的,甚至零增長率也是不可能的。

雖然在折現現金流量計算中,非常遙遠的未來現金流量或價值不重要,可以忽略不計,但“近似計算”很難解釋增長率由“負”變“正”的合理性。同樣,雖然永續增長假設可以簡化模型,例如Gordon模型,“模型簡化”也很難解釋增長率由“負”變“正”的合理性。無論如何,從目前的正值到零,增長率不可能是正的。

另一方面,雖然經濟發展會有繁榮和衰退交替,股市也有牛市和熊市交替,但沒有人懷疑過長期或永續增長率應該是正的,無論就整體經濟或市場而言還是就單個公司或其股票而言。而且,如果每家公司的收入、利潤以及股票價值最終都將化為烏有,整體經濟的長久或永續正增長又從何而來?

在長久或永久意義上,“正增長率”和“負增長率”似乎都有各自的理由,但它們之間顯然存在不可調和的邏輯矛盾。這個由“意外的負增長率”引起的矛盾對傳統金融理論和智慧形成挑戰。理清這其中的邏輯關系并不容易,本文姑且稱之為“ZZ悖論”。

永續增長率或長久增長率的正負問題看似簡單,但它是涉及未來現金流量和價值折現的根本問題,而折現計算是財務和金融理論大廈的基石。因此,“ZZ悖論”提出了振動財務和金融理論大廈根基的重大問題。對這個“悖論”的思考和討論不可回避。本文將基于Moody的各信用等級公司違約數據探討與ZZ悖論有關的問題。

值得注意的是,雖然在本文中負增長率一再得到證實并應用于相關的分析,這并不意味著我們同意用負增長率替代目前常規分析中的正增長率,也不意味著我們同意按照負增長率進行分析和評估,比如第五部分中很低的價值評估結果。這些分析只是演示“如果”最終金融理論難以推翻“負增長率”,結果會是怎樣。我們所以稱之為“悖論”而不是結論,就是希望它不會對既有的金融理論造成大的沖擊;或者,在對其能夠透徹解釋之前,可以找到適當的辦法避免由此造成的邏輯麻煩。[2-3]無論如何,ZZ悖論隱含著豐富的金融理論和實踐意義,例如關于破產、增長率、貼現率、股票定價等方面。

二、不變的增長率是幾何平均增長率

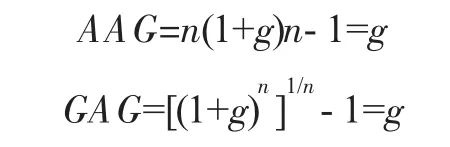

容易理解,現實中很難有經濟變量會有“不變”的增長率。所謂“不變”的增長率實際是對復雜現實的簡化,或者說是一定時期中的“平均”增長率。從數學上講,有兩種常用的方法可以計算平均增長率。一種是算術平均方法,另一種是幾何平均方法。

用Vt表示第t期變量的值,則該變量的算術平均增長率(AAG)和幾何平均增長率(GAG)可以分別通過式 (2)和式 (3)計算。

用g表示n期中不變的增長率,則V1=V0(1+g),V2=V1(1+g),……,Vn=Vn-1(1+g)。所以,V1/V0=V2/V1=……=Vn/Vn-1= (1+g)。進而, (V1/V0+V2/V1+V3/V2+…+Vn/Vn-1)=n (1+g); (V1/V0×V2/V1×…×Vn/Vn-1)=(1+g)n。

以上的計算顯示出算術平均和幾何平均計算的一致性。但實際上,除了每年增長率都相同的情況,AAG和GAG的計算結果都是不同的。如果已知各年增長率的標準差為SD,AAG和GAG有如下數量關系:

公式(3)顯示出幾何平均增長率只與變量的初始值和最終值有關,而與該變量的變動過程無關,如此看來幾何平均似乎不很可靠,但實際上它比算術平均更為可靠。例如,某變量從最初的100增加到200,最后又下降到100,根據算術平均,平均增長率是25%。因為最終價值等于初始價值,增長率應該明顯是0%,即符合根據幾何平均得到的結果。因此,在金融和經濟平均增長率的計算中,幾何平均處于主導地位。同時,幾何平均增長率也符合經濟和金融理論中復利增長的假設。

類似地,所謂永續增長率即是在無限長時期中的幾何平均增長率。實際上,即使公司可以永遠存在下去,人類的智力也無法預測未來無限長時期的增長率。根據前面的分析,在到達無限遠之前,目前存在的某公司必定會破產倒閉,這又使預測有了某種可行性。也就是說,在破產倒閉之后到無限遠之間相應的現金流量都是零。從目前的正值到未來的“0”,其“年均幾何增長率”不難測算。然而,在數學上,這種情況下的年增長率肯定是-100%。為在測算或演示中避免這個統一的“-100%”,本文假定公司在其最后年份中,股票紅利或相應的微觀變量是一個接近于零的正數,比如是“10億分之一元”而不是“0元”。

三、破產概率與公司壽命

在長期中,公司每年平均發生破產的概率一定是正數,雖然它也許非常小,但絕對不可能是0或負數。已知這個(小)正的年破產概率,就容易估計公司的期望壽命。例如,以1%作為年破產概率。根據排隊論可知,公司平均可能將在第100年破產(=1/1%),因此,公司的期望壽命是100年,雖然該公司的實際壽命也許會長些或短些。

用b表示年破產概率(常數),則公司期望壽命為1/b;而(1-b)代表年生存的可能性。再用B表示連續n年中的累計破產概率,即n年中發生破產的概率。則n年中不破產(即連續n年存活)的概率為(1-b)n。從而n年中發生破產的概率為:[4]

不妨從現實數據中尋找一些直觀感受。如表1所示,Moody公司每年都公布為期一年到十年的公司實際累積違約率。[5]但值得注意的是,根據定義,Moody公司的“違約”與本文的“破產”在概念上有所不同。在本文中,“破產”意味著公司壽命結束和股票價值消失,這也符合破產的理論定義和普遍理解。而Moody公司的“違約”除了包括破產,還包括公司發生財務困境的某些情況。所以,違約的范圍大于破產,這意味著實際的累計破產概率比表1中對應的累積違約率百分比要小。

表1 Moody公司的歷史平均累積違約率(%)

累計破產概率和期望的公司壽命取決于長期不變的年(平均)破產概率。考慮到破產和違約之間的差異,下面取表1中數值的一半作為累計破產概率。根據表1第6列的五年累計破產概率,②通過反用式(5),可以計算出平均的年破產概率,如表2中第1-3行所示。

表2 各信用等級公司的期望壽命和累計破產概率*(除公司壽命外,其他單位都為%)

因為所得出的年破產概率將用于計算長期中的累計破產概率,因此,這種年破產概率數據應該考慮長期中的重要因素再加以調整。最相關和最可能的因素應該是公司的信用等級會發生變動,它會直接影響公司將來的年破產概率。因此,上面所得出的表2第3行的年破產概率還要考慮信用等級的可能變化而加以調整。

Norbert Gaillard(2007)根據Moody公司報告的1986年到2006年年末信用等級推算出年信用等級變化率。[7]原始的數據劃分為更詳細的信用等級,包括Aaa,Aa1,Aa2,Aa3,A1,A2,A3,Baa1,Baa2,Baa3,Ba1,Ba 2,Ba3,B1,B2,B3,Caa1,Caa2,Caa3。根據表1的信用等級合并這些數據,可以得出如表3所示的年信用等級變化率。

表3 Moody公司年信用等級變化率(%):基于1986-2006年的實際數據計算

根據表3,經過一年,大致有90%的公司會保持其當前的信用等級。假設從長遠看公司保持其當前信用等級的概率是70%,或者公司變動信用等級的概率是30%,并進一步假設變動到其他各個信用等級的概率各為5%。③這樣,長期平均的(不變的)年破產概率,如表2第4行所示,是行3對應的百分比乘以70%,再加上5%乘以剩余的各個百分比的總和。期望的公司壽命是長期年均破產概率的倒數。各種時期長度中的累計破產概率可以根據式(5)和長期年均破產概率計算得到。

根據表2,A類信用等級(Aaa、Aa、A)公司的期望壽命大約是190年,B類信用等級(Baa、Ba、B)公司的期望壽命是50年~150年,C類信用等級(Caa-C)公司的期望壽命在30年以下。基本上所有的B及其以下等級的公司在100年中破產的概率都接近或超過50%。所有A等級的公司在200年中破產的概率也都超過50%。如果考察期延長到500年,所有等級的公司發生破產的概率都超過90%。如果考察期延長到1000年,所有等級的公司發生破產的概率都超過99%。這可以說基本上反映了現實情況,因為“百年老店”是許多公司可望而不可及的目標,而我們很少能夠看到生存超過1000年的公司。[4]曾經威名顯赫的Barings銀行(1762年到1995年,存在233年)、WorldCom公司(1983年到2003年,存在20年)和雷曼兄弟(1850年到2008年,存在158年)等等,最終都難逃破產宿命。

因此,在應用Gordon模型和其他折現模型時,更為現實的假定是相關的收益或現金流量將持續數十年或數百年;而且在這數十年或數百年中,至少部分時間是負增長,絕對不都是正增長,更不可能永遠正增長。

四、公司壽命與增長率

容易證明,在Gordon模型中,增長率g也是每股收益(E)的增長率和股票價值的增長率(即年資本利得)。要計算具體股票的紅利“平均”增長率,需要知道當前的紅利D0。雖然公司的紅利每年波動,有時還可能連續多年為0,但在估計增長率時,通常經過“平滑”得到一個“正常”的D0。不用說,“正常”的D0一定是一個正數。

現在,紅利增長率的正負問題已經非常清楚:從當前正的價值到破產時的“0”,無論如何也想象不出一個平均的正增長率。所以,雖然公司發展過程中會有起起伏伏,因為當前值是正的,而最終值是零,不變的增長率在幾何平均的概念上只能是負的。基于表2中的期望公司壽命,假定最后的股票紅利是“10億分之一元”而不是“0元”,根據幾何平均計算,可以得出各信用等級公司股票的年均增長率,如表4所示。

表4 各信用等級公司股票紅利的年均增長率(%)

毫不奇怪,表4中沒有正增長率。不僅如此,當公司預期壽命較短時,例如Caa-C等級的公司,負增長率的絕對值還會很大。這表明,如果我們想要正確估計紅利、現金流量、每股收益以及公司及其股票價值的增長率,必須認真考慮公司壽命的影響;同時,考慮公司壽命的影響,負增長率似乎又是不可避免的。

注意,此處得到的負增長率是在有限時間范圍內的平均增長率,與Gordon模型中的永續增長率有所不同。然而,如果考慮時間足夠久遠,將公司壽命或破產考慮在內,用平均增長率代替永續增長率,不會對價值評估結果產生明顯影響。因此,為方便數字演示,下文將在Gordon模型中直接代入這些平均增長率進行計算。

五、負增長率的價值評估意義

幸運的是,當增長率為負時,仍然可以使用折現方法評估股票或資產價值,并且還可以使用Gordon模型。然而,可以想象,如果使用負的而不是正的增長率,評估出來的價值會大大低于原來的結果。本部分中將根據“典型股票”的情況,運用Gordon模型,演示用負增長率代替正增長率對價值評估結果的巨大影響。

根據標準普爾500指數的逐年數據,④從1960年到2007年,S&P 500的復合年增長率(資本收益)是7.12%,年平均紅利收益是3.26%,平均年總收益是10.38%。為簡化數據,假設典型股票的要求收益率(貼現率)為10%,當前紅利(0年)是1元,紅利永續增長率為7%。根據Gordon模型,該股票的價值為:

這是根據目前應用Gordon模型的慣例即用“正增長率”進行的價值評估。

現在我們來考慮公司的的期望壽命。根據表2,所有等級公司的簡單平均的期望壽命是126.58年,因此我們可以預期典型的公司在第126.58年破產。按照表4的計算,D的增長率(目前D=1)將是-15.1%。將這一增長率代入Gordon模型,股票價值為:

顯然,股票價值35.67和3.38之間的差別太大,在目前的金融理論中難以找到恰當的解釋。然而,最重要和最迫切的,也許不是如何解釋或掩蓋這個巨大的差異,而是回答哪個結果是正確的,或者哪個結果更為正確一點。

不幸的是,回答這個問題相當困難。一方面,“3.38元”的價值評估結果為多數人所難以接受,它甚至與投資“常識”不“兼容”。另一方面,7%是S&P500指數整體的增長率,而不是其中典型公司的增長率。由于典型公司的壽命與整體市場的壽命不同,顯然說典型公司股票的增長率也是7%就很牽強。在S&P500按照年均7%增長的48年期間,有多少公司破產消失了,又有多少新公司加入進來?因此,以整體市場增長率代表一只典型股票的增長率是不對的。也就是說,很難認為上述35.67的評估結果是正確的。

目前,許多研究都根據市場或經濟總體的數據估計單只股票的數據,并應用于相應股票的價值評估。上述評估結果的巨大差異提醒我們,整體市場的數據并不適用于單只股票;進一步,應該重新考慮整體市場研究的局限性和公司研究的重要性。特別是當涉及股票紅利、每股收益、現金流量等微觀變量的增長率時,整體市場的結論不可以簡單地推廣到單只股票;由于在足夠長的時期中,“整體”與“個體”的增長有“正”與“負”的差異,單只股票的增長率也不能根據整體市場的增長率“調整”出來。

為獲得更多的直觀感受,依據表4各信用等級公司的增長率,進一步評估相應各公司的股票價值。假定目前每股紅利為1元,貼現率為10%,考慮公司壽命的永續增長率是各種具體的負百分比而不是正的7%,這種情況下股票價值的評估結果及其與目前流行價值評估結果(35.67元)的差異如表5所示。

表5 考慮公司壽命的股票價值評估結果

正增長率(g=7%)導致股票價值的明顯高估。根據表5,多數公司股票價值被高估90%左右。這意味著考慮公司期望壽命的價值評估與現有價值評估之間有不可調和的差距。以A信用等級的公司為例,如果當前年每股紅利為1元(短期內不會有大幅度的變化),在期望壽命是190年的情況下,根據表5的計算,股票價值只有大約4.4元!雖然很難想象有投資者愿意相信或接受這樣的價值評估結果。然而,除了與現有價值評估理論和智慧相背,負增長率和更低的價值評估結果在概念和邏輯上似乎是無懈可擊的。

六、貼現率是否已經考慮了破產損失?

如前所述,金融理論的核心公理是期望收益和風險決定價值。Gordon模型通過風險調整的貼現率來考慮期望風險,通過初始價值和正的永續增長率來反映期望收益,這完全符合“期望收益和風險決定價值”的原理。那么,是否破產風險已經通過貼現率k得到考慮,從而不再需要根據破產預期調整估計的增長率呢?果真如此,則正的永續增長率就可以得到合理解釋了。

遺憾的是,事實并非如此。風險是不確定性,或者在金融和經濟意義上,風險是期望收益的不確定性。破產預期實際上有雙重作用。一是減少收益,二是增加風險。前者包括由于破產停業引起的預期損失,由本文前面的負增長率來反映。后者是指破產發生的不確定性,由貼現率k的增量來反映。

破產風險是指破產發生的不確定性,這種不確定性當然會增加破產之前相關的收益或現金流量的不確定性。理論上,應該根據這樣的不確定性調整要求或期望收益率k。實踐中多運用資本資產定價模型(CAPM)或其變型(例如Fama/French的三因素模型[8-9])來估計k。在確定期望收益率或風險補償率時,CAPM及其變型僅考慮系統風險,如由一個或若干個beta所代表的風險;而假設在合理分散投資的情況下,所有單只股票的非系統風險將互相抵消。然而,關于破產風險是否屬于系統風險,理論上還處于爭論不休的狀態。[10]許多實證研究也表明,破產風險在市場上沒有得到應有的高收益補償。所以,根據CAPM及其變型得出的k充其量考慮了破產風險,但肯定沒有考慮期望破產損失。

可以肯定的是,損失或者預期損失不是風險。從價值評估角度看,損失實際上是負的收益。預期損失屬于影響期望收益而不是風險的項目。即使貼現率考慮了破產的不確定性或破產風險,最后的期望破產損失還須由增長率來考慮。因此負增長率還是不可避免的。

無論如何,如果保持永續增長率的正號,而通過增加貼現率來考慮所有風險以及期望破產損失,計算一下貼現率將增加到多高的水平將是非常有趣的。下面根據前面的“基準案例”做這樣的計算。注意貼現率是10%,當前紅利是1元,并有正的永續增長率7%。

首先,假設破產損失通過負增長率得到考慮,并且所有風險,包括破產風險,都考慮到貼現率k中。與前面的分析相同,由于公司的期望壽命是126.58年,評估結果為:

其次,根據Gordon模型,k=[D0(1+g)]/p+g。已知當前紅利及其增長率和股票的當前價值,就可以求得隱含的貼現率k。現在,根據股票價值3.38元和“正的永續增長率”(7%)而不是負增長率(-15.1%),可以求出考慮相關的風險也考慮破產損失的隱含貼現率k:

因此,作為一家典型的公司,如果將預期破產損失考慮在內,貼現率k應該接近38.66%。同理,可以得出各信用等級公司的隱含貼現率k,如表6所示。

表6 考慮破產損失的增長率g和貼現率k

在表6中,在所有信用等級情況下,隱含的k都遠遠高于現有常規的10%左右的水平。A信用等級公司隱含的k都超過 30%。B信用等級公司隱含的k為35%~90%;C信用等級公司隱含的k是190%。而所有信用等級公司隱含的k的簡單算術平均是65.65%。這些“超常高”的貼現率進一步證實,現實中經常采用的大約10%的貼現率并沒有考慮破產損失。既然常規的貼現率并沒有考慮破產損失,正的永續增長率就仍然沒有得到合理的解釋。

從上面的分析可以看出,在價值評估中,破產損失的影響遠大于破產風險。如果我們在評估股票價值時忽視了破產損失,那么,在貼現率中破產風險是否得到考慮實際上已經不太重要了。在公司財務領域,破產成本是指由于破產概率或破產風險的增加(而不是破產本身)而減少的公司價值。破產成本的更為狹義的概念是指在破產過程中發生的相關費用,例如律師費、審計費以及與債務重組等操作有關的其他間接費用,如更高的利率、更高的保險費等。顯然,就財務健康的公司而言,與期望破產損失相比,期望破產成本要小得多。

張允和和周有光的妹妹是同學,兩人由此相識。兩家都是望族,但周家此時已經沒落,一度連周有光念大學時的學費都交不起,所以張允和常笑稱自己是戲曲看多了,有“落難公子后花園”的情結,不僅沒有嫌棄周家家道中落,反而認定了周有光是個“落難公子”,想去搭救他一把。

一般而言,公司有兩類風險:一是經營風險,表現為公司收益和價值隨著公司內外條件的變化而波動;二是破產風險,表現為在債務到期時,如果公司價值低于其債務帳面價值(資不抵債),公司不得不終止經營。如果公司資本結構中沒有債務,它就只有經營風險,而沒有破產風險和破產成本。所以,破產成本是與舉債籌資和破產風險相對應;破產損失是與總風險相對應,包括經營風險和破產風險。可以理解,在評估股票價值時,應該考慮所有風險而不僅是破產風險,即應該考慮破產損失而不僅是相關的破產成本。

與破產成本相比,破產損失不僅價值大,而且也更為明顯和簡單。然而,奇怪的是,在學術和實際領域,破產成本受到了更多的關注和研究。迄今為止,股票價值評估基本上沒有關注破產損失。由此可以懷疑:目前的金融研究中可能有重要的盲點。當然,破產成本在有些題目的研究中更為重要,比如融資中關于資本結構的選擇。然而,這很難成為在評估股票價值時可以不考慮破產損失的理由。

股票的價格反映了投資者對股票未來風險和增長前景的判斷。由于10%的貼現率和7%的增長率以及以此為基礎評估出來的股票價值有實際數據支持,這也許暗示著投資者對破產損失也不關心。不論是什么原因造成了投資者對破產損失采取這種態度,但這種態度決定了他們的行為(買或賣股票),而他們的行為又決定了市場上的股票價格及其變動。在目前實證研究成為金融研究主流的情況下,市場數據作為研究的樣本數據,進一步決定了研究結論和學者的觀點,而學者的觀點又會回到市場,進一步加強投資者無視破產損失的態度。這個無休止的循環也就是投資者的“非理性”與學術領域的“誤研究”之間循環強化的過程。這也許可以解釋為什么股票市場上如此大量、廣泛而持久地存在泡沫。從上述學術與實踐之間的循環可以看出,由于強調現象之間的“統計”聯系而不是本質關系,實證研究對市場泡沫的形成和持續實際上是起了推波助瀾的作用。

七、對正的永續增長率的強行解釋

有一種世界觀認為,真理往往為少數人所掌握;在多數情況下,社會上多數人的觀點是錯誤的。另一種世界觀認為,存在的即是合理的,因而多數人的觀點總是正確的。ZZ悖論提出的增長率正負問題也許“過于創新”,暫時只能為少數人所接受;但同時,在“不牽強”的邏輯下,又很難解釋“正永續增長率”這個“多數人的觀點”。下面嘗試以“存在的即是合理的”為世界觀,強行解釋多數人所習慣的“正永續增長率”。雖然嚴格講這不符合科學和學術精神,但期望因此會有新發現。

由于存在的即是合理的,可以認定目前的股票價格是或基本是正確的。比如,前面“典型股票”的價格就應該是35.67元。一個可以強行解釋的理由是,這個35.67元的價值即是股票在該公司存續期間所有紅利及最終價值的現值總和。Moody公司的現實數據表明,這個“典型公司”的預期壽命為126.58年。所以,35.67元的價值即是該股票在這126.58年間的紅利現值。一般而言,由于這是一家目前典型的健康公司,可以預期其股票紅利在未來一定時期中會有正增長;但是,在公司破產之前的或長或短的時期中,股票紅利會有負增長。為簡單起見,假設這家公司預期壽命為126年;前63年股票紅利處于“勻速”上升狀態,后63年股票紅利處于“勻速”下降狀態。當然,到第126年,股票價值下降為零,而股票紅利下降到接近于零的水平,假設為1/1,000,000,000元。由于當前股票紅利為1元。假設“勻速”上升時的年增長率為g1(>0),“勻速”下降時的年增長率為g2(<0)。則公司未來126年中各年的股票紅利如表7所示。

表7 典型公司壽命期間各年的股票紅利(元)

根據上述條件可得:

并且:

其中,D為第t年的股票紅利,如表7所示。注意上述兩個方程中只有兩個未知數,即g1和g2,解得:g1=7.8%,g2=-35.6%

由于應用Gordon模型或永續增長率時:

即35.67的價格中隱含的永續增長率為7%。因此,這意味著正的永續增長率7%是根據前63年平均每年增長7.8%和后63年平均每年增長-35.6%“平滑”出來的。如果認為上述關于這家典型公司的未來增長情況假設是合理的,那么,就可以認為7%的正永續增長率也有合理性。這樣就強行解釋了正的永續增長率。也就是說,正的永續增長率是隱含在公司未來時期上升和下降過程中的永續增長率。

然而,在現實評估和定價操作中,所謂的“正的永續增長率”經常被輕而易舉地“預測”出來,沒有這么復雜和困難,基本沒有考慮公司還有下降以至消失的過程。在上述例子中,如果不考慮股票紅利還會下降以至于永久性消失,而簡單地將7.8%直接作為永續增長率,則股票價值為:

與根據隱含的(也許是正確的)永續增長率7%評估的35.67相比,評估價值增加了13.33元即增加了37.37%。顯然,簡單地將公司近幾年或幾十年的增長率看作永續增長率(目前的評估操作)會造成巨大的評估誤差。由此可以判斷,由于連公司的破產和壽命都沒有考慮,目前價值評估中對增長率的“預測”很可能只是裝點門面的擺設而已,而相應的價值評估的可信度就可想而知了。這也許就是股票市場時常“莫名其妙”大起大落的原因——因為沒有人認真估算當然也沒有人知道股票理論上值多少錢!

八、結論

在足夠長的時期中,公司難免破產。無論當前價值多高,在公司破產時,紅利或股票價值都將接近于零。盡管破產之前的時間長度和波動情況會有差別,但紅利從當前的正值變動到接近于零,在幾何平均或復合增長邏輯下,年均增長率只可能是負的。依據Moody公司報告的各信用等級公司的實際違約率,經過多方面的討論,除了在假設目前股票價格正確的前提下強行解釋為股票價格的內含增長率,本文最終沒有找到正的永續增長率存在的適當理由,雖然這與目前人們的“習慣認識”和“理論假設”相反。不僅如此,最終分析發現,包括Gordon模型在內,通過折現現金流量評估股票價值的實際做法還缺乏可靠性。

在本文的寫作過程中,美國的次貸危機演變成為世界性的金融危機,也導致了世界各國股市的大跌。雖然每次股災或金融危機都有其獨特的直接原因,但是,一個更深層的共同原因也許是金融資產和股票價值的高估。一次又一次的危機已經表明,我們的金融理論和實踐長期存在根本性的缺陷。這與ZZ悖論所帶來的邏輯挑戰不謀而合。這種巧合也許是在提醒我們:現在是從根本上反思金融理論和金融研究的時候了。可喜的是,ZZ悖論帶給我們的除了挑戰還有多方面的啟發。由于ZZ悖論是對金融理論和實踐的根本性疑問,它所啟發出的新發現將源源不斷地更正、補充和完善我們現有的金融理論;這些也都將有利于破解現實金融謎題,解決評估、定價和決策難題。

注 釋:

①嚴格講,破產與倒閉在概念上是有區別的。在本文中,我們強調的是公司最終總會以某種形式(破產或倒閉)消亡,同時其股權價值和現金流量將下降為零。所以,不強調破產與倒閉在概念上的區別,而簡單以破產稱之。同樣,也許公司還會被其他公司收購,但即便如此,也難免最終隨收購公司一起消亡。所以,請不要因為現象或過程的多樣性而影響了對本文概念的本質理解。

②選擇其他列不會造成計算結果的很大變化。注意本文中與負增長率有關的多數觀點或結論有充分的邏輯或概念支持,文中的計算主要是演示而不是證明,具體而言是從多角度演示負增長率或ZZ悖論的影響,因而在假定或數據方面的某種程度的不精確不會對結論有大的影響。所以,為方便演示和讀者理解,在基本符合實際的情況下,我們將盡量采用簡單的假設和計算。

③注意,這里未來信用等級變化到7個信用等級的概率之和為70%×1+5%×6=100%。并且注意,如表3所反映的實際情況,公司更有可能變化到與原來相近而不是更遠的信用等級,因此假設變化到每個信用等級的概率相等就相當于夸大了信用等級的變化。另一方面,信用等級在10年(大致代表典型的“長期")中沒有變化的概率是90%10=34.87%,這種情況下假設其為70%實際上是縮小了信用等級的變化。這樣兩個假定的偏差大致可以相互抵消,同時會使得計算更加簡單。同樣注意,這里將“70%”向下調整,同時將“5%”向上調整將增加A信用等級公司的破產概率,而減少C信用等級公司的破產概率。

④本段中的數據是由作者根據Aswath Damodaran提供的數據計算得出的。原始數據見Aswath Damodaran(2008),yearly data of the S&P 500 from 1960 to 2007,http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/spearn.htm。

[1]Gordon,M.J.The Savings Investment and Valuation of a Corporation[J].The Review of Economics and Statistics,1962,(1):37-51.

[2]張志強.ZZ金融發現[M].北京:對外經濟貿易大學出版社,2008.

[3]張志強.理論市盈率與理論市凈率[J].中國會計研究與教育,2009,(1).

[4]Jorge A.Chan-Lau.Fundamentals-Based Estimation of Default Probabilities∶A Survey[R].IMF Working Paper,2006,06/149.

[5]David T.Hamilton and Richard Cantor.Measuring Corporate Default Rates[R].Special Comment of Moody,November,2006.

[6]Richard Cantor,David T.Hamilton,Jennifer Tennant.Confidence Intervals for Corporate Default Rates[R].Special Comment of Moody,April,2007.

[7]NorbertGaillard.Moody’ sSovereign Ratings: 1918-1939 and 1986-2006 Compared[R].Chaire Finances Internationales Working Paper,August,2007.

[8]Fama Eugene F.and French Kenneth R.Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993(33),3-56.

[9]Fama Eugene F.and French Kenneth R.Multifactor explanations of asset pricing anomalies[J].Journal of Finance,1996,51.

[10]Dichev,Ilia D.Is the risk of bankruptcy a systematic risk?[J].Journal of Finance,1998,53.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02