論我國農村資金互助社的金融融資

2009-01-06 04:55:52楊伊儂

中國集體經濟 2009年9期

楊伊儂

摘要:文章以吉林省梨樹縣閆家村百信資金互助社為例,分析了我國農村資金互助社的資金控制及其管理的優勢和存在問題,針對這些問題,提出了如何發展我國農村資金互助社的相關政策性建議。

關鍵詞:資金互助社;農村金融;融資渠道

一、吉林省梨樹縣閆家村百信資金互助社發展概況

(一)閆家村百信資金互助社簡介

閆家村百信資金互助社(互助社)早在2004年已成立,當時只是簡單的生產性的互助社,主要以生豬養殖為主,首批10戶社員繳納了3萬元股金。到2006年,閆家村貸款需求量約為600多萬元,而當地農村信用社貸款余額為370萬元,不能滿足當地村民的資金需求量。為了解決這種資金上的問題,2007年閆家村32戶社員自愿發起設立了農村資金互助社,注冊資金為101800元,互助社成員實行入股制,從100到500不等,入股農民可在互助社取得10倍入股金額的貸款。到2008年3月共有社員102戶,總股金130 400元,其中資格股10200元(每戶100元)。

(二)互助社借貸狀況

自注冊以來,互助社有了較大的發展,貸款質量較高,未出現不良貸款,但是盈利規模和存款規模都較小,面臨資金不足的問題(見表1)。

二、關于互助社的調查及分析

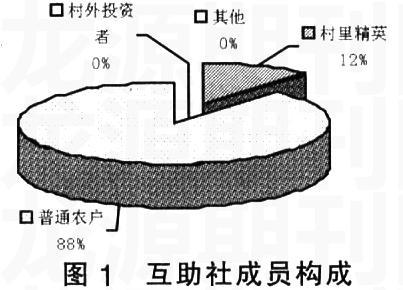

(一)互助社成員組成結構

在調查中發現,社員均為本村村民,其中普通農戶為87.5%,村里精英只有12.5%,沒有村外投資者(見圖1)。因政策規定,資金互助只能在本村范圍內進行資金的存貸業務,超出這個界限就是違法。這使得一些想要投資于互助社的企業只好放棄,農民也只好根據自身的經濟實力進行粗放經營。然而面臨農戶日益高漲的致富愿望,在生產轉型期,單憑互助社社員的入股資金是不可能滿足農民這樣集中大量的資金借貸需求,影響農民投資熱情,并且一定程度上制約農業的發展。

(二)互助社較其他金融機構的優勢分析

1、合理的制度安排,開創新的信貸風險防范機制。互助社遵循資本約束和比例控制原則,得益于合理的制度安排。首先,互助社建立信用額度和風險分散制度。如互助社規定,社員單戶借款額不得超過總股金額的10%,10戶最大貸款不得超過總股金額的50%,互助社規定單戶最高持股比例不得超過5%,有效地避免了單戶承擔經營過大風險。此外,互助社還規定自營業務所需資金不得超過總資金的40%。這些制度使農民的互助社由資金互助轉變成集生產、資金、購銷“三位一體”合作機制,推動中國資金互助社發展。

2、互助社與金融機構間的合作,降低了農民使用資金的成本。互助社采取互助社與金融機構的合作,有效地解決了資金管理問題。互助社通過承擔批發借款者的責任,可以彌補其資金匱乏缺陷,保證社員能夠有款可貸,同時也成為村鎮銀行和農信社與農戶之間的中介。對于農戶而言,通過互助社這一合法組織,間接從村鎮銀行和農信社能夠獲得需要并且為低息的貸款,解決資金緊張問題。

3、較低的運營成本,增加了社員的收益。雖然在資金管理與運營上,互助社很難與其他正規金融機構相匹敵,但在資金回流、周轉速度、人員費用等要比正規金融具有巨大的優勢,并出現資金供不應求狀況,因此資金的周轉速度遠遠高出一般商業金融機構,大約為210%。互助社通過內部理事直接評估、監督、管理來進行風險評估,大大降低了人員的費用。對于互助社辦公人員出差辦公,都有明文規定具體的費用以及報銷標準。

4、互助社成為技術推廣平臺,有效地保障信貸償還能力。互助社是農民自愿結合的組織,它是一個共同致富的組織。因此,互助社不僅將貸款下放到農戶手中,更是利用互助社這一平臺將推廣先進技術,有效地增加了農民的收入。農民擁有先進的技術,加上從互助社貸來的資金,直接推動了農民產業升級。百信資金互助社2007年上半年貸款5000以上的農戶,共有25家。其中從事養豬(含改擴建)共有13家,養雞(含改擴建)5家。同時,由于互助社是由本村農民成立的組織,因而在生產上不僅僅是先進幫扶落后的農戶,更是由于互助社自身產業的發展形成自己的產業,產生規模效益。從而使得農村互助社遠比正規金融能夠令更多農民有效解決貸款償還的問題。

三、互助社存在問題分析

(一)農戶產業調整急需資金,但難以獲取有效資金

互助社社員以需求貸款為主,貸款需求遠遠大于存款供給。通過調查我們了解到,在合作社員中收入主要來源是養殖業和種植業(見圖2)。

從圖2可以看出,互助社社員還是處于較為重農的環境中,沒有較為發達的支柱產業。這也就使互助社的社員必須立足于種養殖業,擴展規模,改變生產結構,增加收入。然而,要辦較為先進的養殖場或者是增加一個蔬菜大棚必須投入較多的資金,而資金的問題實際上成為了能否使農民又進一步增收的瓶頸。通過調查發現超過一半的人每年所需貸款額在5000元以上(見圖3)。通過調查發現隨著貸款額的增加,互助社所能滿足的比例越來越小(見圖4)。

由于我國規定互助社只能吸收社員內部存款,造成了目前我國互助社融資渠道比較單一。在當前的市場化經濟,大、中銀行基本不會開展與單個農民進行小額貸款的借貸業務,而處于農業大縣的地方政府對于農戶缺乏必要的財政資金扶持。并且我國農業處于轉型期,需要大量的資金扶持,而農民自身基本上都是資金的需求者,這就導致了互助社的貸款準備不足,不能滿足社員的貸款需求。

(二)融資渠道單一,流動性不足

由于《農村資金互助社管理暫行規定》中規定農村資金互助社不得向非社員吸收存款,因此只靠社員的資金入股和存款,就大大降低了互助社的融資功能。然而,向商業銀行進行拆借所導致互助社貸款成本上升,增加了互助社社員的借款成本。又由于互助社地位的弱勢性,商業銀行與其合作難度加大,導致了互助社融資困難。由于利潤率低、風險高、貸款回籠速度慢等因素使得正規金融機構不愿意將資金拆借給沒有任何擔保的互助社。因此,農村互助社很難得到正規金融機構給與的貸款或者政策性貸款。

(三)政府及相關部門資金扶持有待加強

由于正規金融機構的嚴重缺位,理論上來講應該促使政府扶持最基礎的農民合作組織。然而,梨樹縣是農業大縣,工業產業比較薄弱,財政上資金很少,很難實施有效地資金扶持。

(四)互助社缺乏專業金融管理

在現實中,互助社的主要決策是由村里精英決定。但由于金融知識有限,在與外界的金融機構進行借貸融資時,他們往往沒有話語權。雖然社員在合作理念、治理結構等方面有比較明確的觀點,但對金融知識了解甚少。調查中發現,認為了解金融知識比較多的只占12%,而認為了解知識不夠用的占了將近一半,可見在金融知識方面的人才相當的少,一定程度上制約了互助社的發展。社員對互助社的金融運作一竅不通,導致他們對資金的運作,如何有效地監督理事、監事的活動,如何有效的利用自己的借貸資金,這些都是困擾互助社及社員發展的問題。

四、結論與建議

(一)結論

本文對閆家村百信資金互助社的優勢和存在的問題進行分析,結果表明農村資金互助社的出現有效地控制了風險,減少了農民貸款成本,是農村中的優勢非正規金融機構。然而,由于其注冊資金低,管理運營相對薄弱,從而導致其在融資上出現一系列問題。針對這些問題,相關政府機構應當加大扶持力度,推廣金融專業知識和技術指導,從而推進我國農村資金互助社的發展。

(二)建議

1、加大政府及相關機構企業的支持力度,以解決互助社融資難問題。政府應當著重把握方向,努力拓寬互助社融資渠道,如通過擴大郵政儲蓄銀行涉農業務范圍,規范發展多種形式的新型農村金融機構和以服務農村為主的地方性中小銀行,允許互助社從政策性金融機構融入較大規模資金,放大準入門檻,加強監管,規范經營等,以解決互助社資金短缺問題,從而解決農村小額信貸問題以支持農村事業的發展。同時,政府可以通過建立農村資金互助社發展專項基金,提高互助社融資能力。

2、建立有效的“對接”機制,增強農村金融機構和互助社之間的資金借貸關系。相關研究結果表明,“銀社”信貸對接,通過貸款擔保基金,放大擔保基金保障系數可以有效地解決互助社資金融通問題。一旦資金互助社承擔起批發借款者的責任,則一方面可以彌補互助社自身資金匱乏之缺陷,同時也為村鎮銀行和農信社降低了貸款風險。

3、調動多種手段來充實合作社資金。由于我國法律明確規定,農村資金互助社對外來投資者限制,從而使得資金來源相對比較單一,無法保障農民生產性貸款所需。因此我們應拓寬融資渠道,通過產業聯合將自身的合作機制與大型企業進行聯合,建立產業基礎設施、品牌、營銷手段的建設。同時,還可以通過項目吸引資金、政府扶持資金、行業拆借等來籌集資金。有效地緩解目前較多互助社成員不能從互助社進行資金借貸或者借貸資金額度小于自身需求的尷尬局面。

4、加強人員素質,保障貸款安全。金融專業人才的匱乏,需要政府深化互助社治理結構變革,使其與國際接軌。因此,應加強對社員的專業知識和科技培訓的推廣,如開展金融知識講座等,提高廣大社員運用金融知識的能力,以此輔助互助社資金借貸的安全,使互助社成員獲益,推動互助社步入良性發展的軌道。此外,有條件的地方盡量引進高素質人才來出謀劃策,引導互助社在產業鏈的升級,農業產業調整等,從而推進我國農村資金互助社的健康發展。

參考文獻:

1、方惠,曹希紳.中國農村金融制度缺陷與改革創新[J].山東商業職業技術學院學報,2007(1).

2、詹成佳,胡健.搭建“銀社”信貸對接平臺破解農業合作社貸款難題[J].農村經營管理,2007(11).

3、王曙光.占盡東風第一枝——吉林梨樹閆家村百信農民資金互助合作社考察札記[EB/OL].http://www.tecn.cn.