談固定資產(chǎn)折舊應(yīng)注意的幾個問題

2007-12-29 00:00:00張秋華

中國集體經(jīng)濟(jì) 2007年9期

摘要:文章對固定資產(chǎn)折舊過程中人們?nèi)菀桩a(chǎn)生的疑問分別做出探討,分別對固定資產(chǎn)折舊范圍、折舊年限的計(jì)算、固定資產(chǎn)減值后的折舊會計(jì)處理分別進(jìn)行了分析和說明,意在使讀者能夠?qū)φ叟f有更深入的認(rèn)識和了解。

關(guān)鍵詞:折舊;年限平均法;雙倍余額遞減法;年數(shù)合計(jì)法

一、固定資產(chǎn)折舊范圍問題

過去,會計(jì)制度遵循固定資產(chǎn)存在物資損耗不存在或較少存在精神損耗的思想,除了房屋、建筑物以外,要求固定資產(chǎn)只有在使用的情況下計(jì)提折舊,不使用不計(jì)提固定資產(chǎn)折舊。所以,舊會計(jì)制度要求閑置固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、不計(jì)提固定資產(chǎn)。新企業(yè)會計(jì)準(zhǔn)則要求,除了“已經(jīng)提足折舊仍在繼續(xù)使用的固定資產(chǎn);按照規(guī)定單獨(dú)估價(jià)作為固定資產(chǎn)入賬的土地”外,企業(yè)應(yīng)對所有固定資產(chǎn)計(jì)提折舊,包括已經(jīng)達(dá)到預(yù)定可使用狀態(tài)但尚未辦理竣工決算的固定資產(chǎn)。另外,原作為固定資產(chǎn)核算,現(xiàn)轉(zhuǎn)為投資性房地產(chǎn)核算的房屋、建筑物,按新會計(jì)準(zhǔn)則在轉(zhuǎn)為投資性房地產(chǎn)后仍然按照實(shí)際成本計(jì)量,而不按公允價(jià)值計(jì)量的投資性房地產(chǎn)也應(yīng)計(jì)提折舊,即計(jì)提投資性房地產(chǎn)折舊。

二、固定資產(chǎn)折舊年限的計(jì)算問題

固定資產(chǎn)折舊年限,尤其是加速折舊法計(jì)提折舊的固定資產(chǎn)年限是以“實(shí)際經(jīng)歷年限”為準(zhǔn),而不是企業(yè)“會計(jì)年度”的年限,且增加固定資產(chǎn)當(dāng)月不考慮在內(nèi)。即企業(yè)增加固定資產(chǎn)是在當(dāng)年3月份,固定資產(chǎn)折舊第一年的時(shí)間不是4月至12月,而是4月至次年3月。

【例1】2001年3月份,企業(yè)增加固定資產(chǎn)一項(xiàng),原價(jià)100萬元,預(yù)計(jì)凈殘值10萬元,預(yù)計(jì)使用年限為5年。按年數(shù)合計(jì)法計(jì)提各年固定資產(chǎn)折舊如下:

第一年,2001年4月至2002年3月折舊額:(100-10)×5/15=30(萬元)

第二年,2002年4月至2003年3月折舊額:(100-10)×4/15=24(萬元)

第三年,2003年4月至2004年3月折舊額:(100—10)×3/15=18(萬元)

第四年,2004年4月至2005年3月折舊額:(100—10)×2/15=12(萬元)

第五年,2005年4月至2006年3月折舊額:(100—10)×1/15=6(萬元)

三、固定資產(chǎn)折舊因素調(diào)整后的折舊計(jì)算問題

固定資產(chǎn)的折舊因素,包括固定資產(chǎn)使用年限、固定資產(chǎn)預(yù)計(jì)凈殘值、固定資產(chǎn)折舊基數(shù)和固定資產(chǎn)折舊方法。除了固定資產(chǎn)折舊方法屬于會計(jì)政策外,其余一律作為會計(jì)估計(jì)。因此,在實(shí)際工作中,企業(yè)固定資產(chǎn)使用年限、固定資產(chǎn)預(yù)計(jì)凈殘值、固定資產(chǎn)折舊基數(shù)的變更一律按會計(jì)估計(jì)變更處理,上述因素變更后按未來適用法計(jì)提折舊。

【例2】2000年12月份,企業(yè)增加固定資產(chǎn)一項(xiàng),原價(jià)100萬元,預(yù)計(jì)凈殘值10萬元,預(yù)計(jì)使用年限為5年。按平均年限法計(jì)提固定資產(chǎn)折舊。至2004年年末,由于新技術(shù)發(fā)展等原因,需要對原估計(jì)的使用年限和凈殘值做出修正,修正后該固定資產(chǎn)預(yù)計(jì)尚可使用年限為2年,預(yù)計(jì)凈殘值為2萬元。

企業(yè)對上述會計(jì)估計(jì)變更后的處理方式如下:不調(diào)整以前各期折舊,也不計(jì)算累計(jì)影響數(shù)。變更日以后發(fā)生的經(jīng)濟(jì)業(yè)務(wù)改按新的估計(jì)計(jì)提折舊。

按原估計(jì),每年折舊額為(100-10)÷5=18萬元,已經(jīng)折舊4年,共計(jì)72萬元,固定資產(chǎn)賬面凈值為100萬元-72萬元=28萬元,則第5年相關(guān)科目的期初余額如下:

固定資產(chǎn)100萬元

減:累計(jì)折舊72萬元

固定資產(chǎn)賬面價(jià)值28萬元

改變預(yù)計(jì)使用年限后,2005年起每年計(jì)提的折舊費(fèi)用為13萬元[(28-2)÷2]。2005年不必對以前年度已經(jīng)計(jì)提折舊進(jìn)行調(diào)整,只需按重新預(yù)計(jì)的尚可使用年限和凈殘值計(jì)算確定年折舊費(fèi)用,有關(guān)會計(jì)處理如下:

借:管理費(fèi)用130000

貸:累計(jì)折舊 130000

四、計(jì)提減值后固定資產(chǎn)按會計(jì)估計(jì)變更處理問題

固定資產(chǎn)除了存在正常的損耗而計(jì)提固定資產(chǎn)折舊外,還存在固定資產(chǎn)在經(jīng)營中所需的現(xiàn)金支出遠(yuǎn)遠(yuǎn)高于最初的預(yù)算、固定資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計(jì)劃提前處置、固定資產(chǎn)的市價(jià)在當(dāng)期大幅度下跌,其跌幅明顯高于因時(shí)間的推移或者正常使用而預(yù)計(jì)的下跌和市場利率或者其他市場投資報(bào)酬率在當(dāng)期已經(jīng)下降,從而導(dǎo)致固定資產(chǎn)可收回金額大幅度降低等情況,依據(jù)企業(yè)會計(jì)準(zhǔn)則的規(guī)定,上述情況均應(yīng)判斷固定資產(chǎn)可能發(fā)生減值跡象。計(jì)提固定資產(chǎn)減值后固定資產(chǎn)應(yīng)按照會計(jì)估計(jì)變更處理。即按未來適用法計(jì)提固定資產(chǎn)折舊。

【例3】2007年6月10日,某上市公司購入一臺不需要安裝的生產(chǎn)設(shè)備,支付價(jià)款和相關(guān)稅費(fèi)總計(jì)100萬元,購入后即達(dá)到預(yù)定可使用狀態(tài)。該設(shè)備的預(yù)計(jì)使用壽命為10年,預(yù)計(jì)凈殘值為8萬元,按照直線法計(jì)提折舊。2008年12月因出現(xiàn)減值跡象,對該設(shè)備進(jìn)行減值測試,預(yù)計(jì)該設(shè)備的公允價(jià)值為55萬元,處置費(fèi)用為13萬元;如果繼續(xù)使用,預(yù)計(jì)未來使用及處置產(chǎn)生現(xiàn)金流量的現(xiàn)值為35萬元。假定原預(yù)計(jì)使用壽命、預(yù)計(jì)凈殘值不變。2009年該生產(chǎn)設(shè)備應(yīng)計(jì)提的折舊為多少萬元?

分析:上述固定資產(chǎn)折舊時(shí)間為2007年7月,2007年6月當(dāng)月不計(jì)提固定資產(chǎn)折舊。即2007年按半年計(jì)提固定資產(chǎn)。2007年至2008年年底累計(jì)計(jì)提折舊額為(100-8)÷10×1.5=13.8萬元;2008年年底,固定資產(chǎn)可回收凈值有:公允價(jià)值扣除處置費(fèi)用42萬元和現(xiàn)金流量現(xiàn)值35萬元。按規(guī)定選取較高者42萬元(55萬元-13萬元)。所以,企業(yè)計(jì)提減值后固定資產(chǎn)折舊額如下:[100-13.8-(100-13.8-42)-8]÷8.5=4(萬元)。

因此,2009年該生產(chǎn)設(shè)備應(yīng)計(jì)提的折舊為4萬元。

五、加速折舊法并不加速問題

我國企業(yè)會計(jì)準(zhǔn)則允許企業(yè)采用年限平均法、工作量法、雙倍余額遞減法和年數(shù)合計(jì)法計(jì)提固定資產(chǎn)折舊。習(xí)慣上,人們一般把雙倍余額遞減法和年數(shù)合計(jì)法計(jì)稱為加速折舊法。加速折舊法的特點(diǎn)就是固定資產(chǎn)使用初期多計(jì)提折舊,使用后期少計(jì)提折舊,從而減少固定資產(chǎn)使用風(fēng)險(xiǎn),加速固定資產(chǎn)投資資金回收,促進(jìn)企業(yè)進(jìn)行固定資產(chǎn)投資和更新改造。

但是,應(yīng)該清醒地認(rèn)識到,加速折舊法本身如果不考慮資金的時(shí)間價(jià)值,在規(guī)定相同的折舊年限情況下,應(yīng)提折舊總額相同,固定資產(chǎn)使用期滿折舊總額相等。也就是說,與平均年限法相比,其實(shí)加速折舊法并不加速。為了方便說明問題,可以從以下案例可以一目了然。

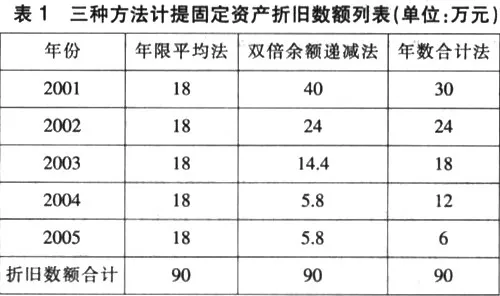

【例4】2000年12月份,企業(yè)增加固定資產(chǎn)一項(xiàng),原價(jià)100萬元,預(yù)計(jì)凈殘值10萬元,預(yù)計(jì)使用年限為5年。分別用平均年限法、雙倍余額遞減法和年數(shù)合計(jì)法計(jì)提5年的固定資產(chǎn)折舊。現(xiàn)將三種方法計(jì)提固定資產(chǎn)折舊數(shù)額列表如下:

從表1可知,年限平均法、雙倍余額遞減法和年數(shù)合計(jì)法計(jì)提固定資產(chǎn)折舊數(shù)額在固定資產(chǎn)使用期滿的情況下累計(jì)折舊數(shù)額相等。只是在固定資產(chǎn)提前報(bào)廢的情況下,加速折舊法相比平均年限法能夠收回更多的投資,能夠減少企業(yè)損失。但如果固定資產(chǎn)能夠按期甚至超齡使用,不考慮貨幣資金時(shí)間價(jià)值因素,三種方法基本沒有差別。

參考文獻(xiàn):

1、財(cái)政部會計(jì)資格評價(jià)中心編.中級會計(jì)實(shí)務(wù):中級會計(jì)資格[M].經(jīng)濟(jì)科學(xué)