MPV應“未雨綢繆”

2005-04-29 08:39:55楊再舜

中國汽車市場 2005年8期

楊再舜

近年來國產MPV市場異常活躍,發展異常迅猛。2000年國產MPV產銷量僅幾千輛;2001年越過萬輛大關;2002年產銷量超過5萬輛,年增長率近200%;2003年產銷量在8.2萬輛左右,增長率75%左右;2004年產銷量接近11萬輛,年增長率約32%。樂觀估計今年MPV銷量將達到15萬輛左右,同比增長40%左右。

從新千年伊始導入MPV概念至今,國產MPV產銷量從幾千輛一下猛增到近15萬輛,市場不斷加速擴大,整體發展態勢和增長率都超過轎車市場,讓許多中外汽車廠商不斷覬覦這塊蛋糕。

如果說2000年是中國MPV市場的萌芽期,那么2005年將是MPV市場“春秋戰國”的混戰年。目前,中國MPV市場發展趨勢是產品越來越豐富,市場細分越來越明顯,高檔MPV科技含量越來越高(集中體現在高技術、高配置、超豪華、高附加值上),中低檔MPV市場競爭更加激烈。

2000年,筆者曾寫了一篇“MPV市場戰火不旺,有待參戰者再燃硝煙”的文章,其目的是鼓動一些尚在MPV門外徘徊的汽車廠家盡快殺入MPV領域分一杯羹。五年過去了,直面掛上高速擋的MPV市場急劇膨脹,筆者今天卻要大聲疾呼“車滿為患”了。為何筆者五年之后的今天高喊MPV要剎車呢?常言說得好:人無遠慮,必有近憂——車市也如此。以下是筆者根據市場調研的情況及二十余年做汽車市場的親身經歷和體會,談談從贊成鼓動到反對勸阻進入MPV領域的想法。

當前在市場上開賣的MPV有GL8、奧德賽、嘉華、菱紳、瑞風、風行、閣瑞斯、寶龍菱駿、普力馬、富利卡、途安、開迪、長安CM8、哈飛賽馬、北斗星、畢加索、金程賽風等近20款。今明兩年將要面市的還有江淮引進現代的一款Trajet產品,預計將是菱紳、奧德賽、途安等的競爭對手;東風柳州商用車公司計劃在與雷諾-日產合資后,將生產日產Serena(在臺灣稱QRV),這是一款明顯與奧德賽們形成競爭的產品;還有菲亞特多寶、長安CV9、奇瑞MPV以及新款奧德賽等;目前東風風行的第三生產基地將正式投產,產能將再度提升。

眼下,國際品牌的MPV國內化競爭加劇。前不久,梅賽德斯-奔馳公司宣布,其頂級商務MPV奔馳Viano將在國內上市;近日,三菱汽車也宣布,其高端MPV車型GRANDIS將實現本土化生產,預計今年四季度上市;日產“貴士”也將乘勢而入。由此可見,國產進口MPV市場的競爭將更加激烈。

不可否認,在歐美日等發達國家,MPV銷量大約占乘用車市場的10%以上,平均每3戶人家就擁有一輛MPV,而在國內市場比例僅為4%左右。這一比較結果,使得一些生產廠商擴大產能和誘導新生產商進入。

近期,我國著名汽車市場分析大師饒達先生指出:“MPV雖然是增長最快的車型,但期望私人更多的購買局面,至今沒有明顯跡象。因為在我國大多數消費者在準備購買自己的第一輛車時,他們對轎車傳統固有的偏愛程度肯定超過MPV。此外,新投產的MPV也沒有反映出較高的競爭力。由于價格仍然偏高,市場容量還有限,因此今年MPV的價格戰可能會比轎車還激烈。

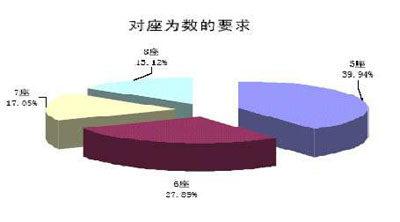

由于中國私人消費者對MPV的接受程度有限,公商務市場仍是MPV的主要陣地。小型MPV由于空間較小,暫時很難進入公商務市場;而財大氣粗的企業購買高檔MPV已接近飽和,因此低價的大型MPV成為市場的主力。這類車一方面可以適應所謂公務艙的需要,另一方面可以作為中短途豪華公務、客運車輛。

在今年MPV市場中,C級車是主力、B級車是補充、A級車是點綴。一個廠家銷售能夠突破4萬輛的可能性仍然不大,因為MPV的市場容量較小,而品種又很多,這樣就攤薄了各廠家的銷量……”

筆者今年上半年通過對廣西、廣東及江蘇地區MPV市場的調研發現,目前MPV市場銷售絕大多數面向公商務領域,私人用戶購買比例很小。如購買低價位的瑞風和風行,一是為了進城便利,不會象微面那樣受到限制,且空間也比微面寬敞,動力性也強;另一賣點是不會象輕客那樣過橋過路所交費用過高。這類車的后排座位被拆掉后,全當成客貨兩用。此外,在一些以大中客旅游用車為主的地方,一些9座以上(含9座)的大MPV還起到了拉散客或拾遺補缺的作用。不過這一市場現象只發生在經濟發達地區,全國各地不能一概而論,否則是誤導。私人用戶購買MPV決不會全當做代步工具或休閑旅游用車,主要還是以營利為主。與轎車相比,MPV決不會是中國家庭第一輛“私家車”的首選。因此,MPV與下述車型比較,只要有一點政策或市場上的變數,都會影響到彼此的市場份額。

MPV與輕客相比,既能載人又能拉貨是其共有的優勢,只不過有空間大小之別。MPV的時尚與舒適性是輕客所不具有的,這正是MPV能擠占一部分輕客市場的原因所在。但在短途客運與城市物流運輸的功能上,MPV的價格及使用成本偏高,對抗輕客并不具有絕對優勢。

MPV與微客相比,性價比都高一大截,且進城不受限制。但高價位卻阻礙了MPV進入中國百姓家庭的速度,因此MPV永遠不可能象微面那樣成為近百萬輛的車型。

MPV與轎車相比,首先是國人的汽車文化不自覺地導向轎車,私人購買MPV或許是第二輛車的選項。此外,一些有較大后座空間的二廂轎車,在任何方面都可以狙擊7座MPV。

高油耗也是MPV車型的一個軟肋。特別是在目前高油價的情況下,MPV油耗的高低已成為私人消費者決定購買與否的重要因素。從筆者對MPV市場的調查情況看,普遍反映油耗偏高。從市場現有車型看,上海通用別克GL8的百公里油耗公布值是8.6L,但經過對用戶的調查,實際平均城市工況油耗為15L左右;廣本奧德賽其城市工況百公里平均油耗為12.5L;起亞嘉華廠方公布的百公里油耗為9L,經調查其百公里平均油耗超過14L;東南菱紳廠方公布的百公里油耗為8L,經調查其百公里平均油耗近12L;上海大眾途安也接近12L。這些雖是用戶的口述,不可以全信但也不能不信,高油耗如今已成為MPV車型的軟肋卻是不諍的事實。人們不難發現,有些大MPV的發動機排量與輕客一樣,小MPV的排量也與中高級轎車的油耗不相上下。

上述林林總總有關MPV的話題,希望MPV生產廠商在市場形勢一派大好的情況下,不要被勝利沖昏了頭腦,前途還隱藏著許多暫時尚未彰顯出來的暗流險灘,是否應當“未雨綢繆”?千萬別再重蹈SUV的市場覆轍。