大型客車市場:下半年強勢依舊

2005-04-29 08:34:51汪衛東

中國汽車市場 2005年8期

汪衛東

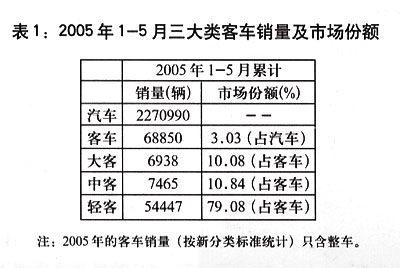

根據中國汽車工業協會信息部的最新統計,截至2005年5月末,我國共生產客車整車 69651 輛,銷售客車整車 68850 輛,分別同比下降 7.93% 和 8.50%。其中大型客車整車累計產銷6938輛和6938輛,分別同比增長22.88%和23.45%;大型客車底盤累計產銷2515輛和2744輛,分別同比下降12.00%和3.21%。比較可知,在商用車整車八大類細分車型中,大客整車市場可謂一支獨秀。是何因素導致大客行業連續5年一路走高?下半年還會強勢依舊嗎?

2005年1-5月市場分析

進入 2005 年以后,我國的汽車統計也開始實施新的分類標準。即將原有的客車、貨車和轎車重新劃分為商用車和乘用車,而由客車和貨車組成的商用車又細分為整車和非完整車輛(底盤)。客車原本單純以車身長度為標準的劃分方法,也被國際上通用的按功能分類的方法所取代。本文將從整車和非完整車輛兩部分入手,淺析我國大客市場的現狀。

整車市場

從2001年至今,大客市場已連續4年多高速增長,今年1-5月大客整車在整個車市的表現依然是最耀眼的亮點。其原因:一是城市化的發展。隨著國人對出行的要求越來越高,大城市公交車更新升級加快,如觀光客車、空調客車、專線客車以及低污染的氣體燃料客車等,需求旺盛。目前,我國城市化進程正處于加快發展期,有專家預計到2010年我國城市化程度將達到45%,約有6.24億人在城市內和城市間靠公交大客運行。二是高速公路及高等級公路的發展。我國高速公路發展相當快,已達每年建成上萬公里的水平,到今年底我國公路通車總里程將達到160萬公里,其中高速公路超過2.5萬公里,這將有力地推動大型客車產業的發展。三是旅游市場的快速發展。自2000年以來,隨著假日旅游經濟的興起,旅游車需求迅速增加,年需求量在8000輛以上。四是大客車是我國汽車行業少數具備國際競爭力的優勢子行業,出口潛力巨大。

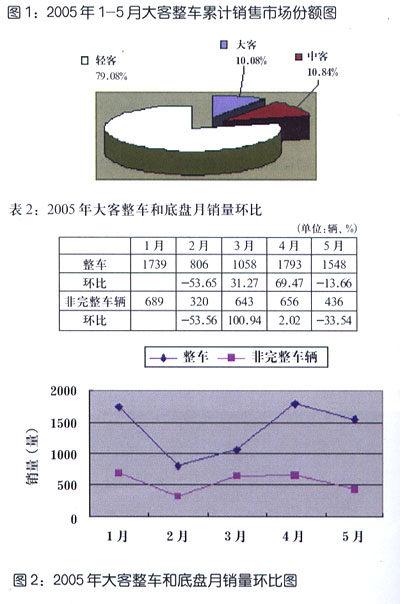

從表2、圖2中1-5月份大客整車與底盤月銷量環比情況看,兩者銷量的高點都出現在1、4月份。其原因是1月份受04年大客的高增長慣性拉動,4月份受“五一”黃金周的效應拉動;而2月份由于受春節長假的影響再加上全國汽車整體市場的低迷,故出現銷售急劇下降;5月份銷量比4月份有較大的下滑,可能與5月份減少了7個工作日有關。總之,1-5月份的大客市場,一直在高位運行。

非完整車輛市場

今年客車的統計數據與往年最大的區別就是,將原來的整體數據劃分為整車和非完整車輛(底盤)兩個部分,這既杜絕了原來一個底盤可能上報兩次的尷尬局面,又使客車從業者更清晰明了地把脈我國客車市場的現狀。今年1-5月,我國大型客車底盤共計產銷2515輛和2744輛,分別同比下降12.00%和3.21%。

與整車市場相反,1-5月大客底盤產銷量的同比下降,說明大客市場已日趨成熟,因為大客底盤主要銷給一些小型企業進行改裝,而這類大客雖以低價位的優勢曾一度搶奪部分市場份額,但卻難以保證產品質量;且隨著大型企業同類同質產品價格的大幅下降,這類改裝產品正越來越難以在市場上立足,從而導致大客底盤市場的降溫。

未來3-5年,大客增速高于行業平均水平

在2004年銷量的基礎上,筆者預計2005年大客整車全年銷量將增長20%左右;大客整車與非完整車輛數據之比將由目前的7:3升至8:2。

據有關專家預測,到今年年底,汽車客運量水平將達到年完成道路客運量180億人次,全國營運客車總量達到163萬輛,其中從事班車、包車、旅游車客運的大中型客車總量達64萬輛;到2010年,全國營運客車總量達到220萬輛,其中大中型客車總量達到90萬輛。僅這一塊市場,近5年每年就有5萬輛左右的大中型客車需求。

同時根據有關統計資料顯示,隨著我國城市化進程加快,到2010年我國城市化水平將提高到45%,城市人口將由目前的不到5億增加到6.28億,5年內將有一億多農村人口轉入城市,這將全面推進我國公共交通的發展。按照目前城鎮人口每萬人擁有0.6輛車統計,目前投入運營的城市客車約有26.4萬輛;到2010年按每萬人擁有一輛城市客車計算,城市公交客車至少要達到63萬輛,平均每年至少要增加3-4萬輛;加上報廢更新,平均每年必須相應增加5.5萬輛左右。這5.5萬輛加上上述的5萬輛就是年需求大中型客車約10.5萬輛,而去年全國年產大中型客車不到8萬輛,缺口2.5萬輛,達31.25%。換句話說,從理論上講,在未來5年內的大中型客車市場,只有年增長31.25%,才能滿足需求。

此外,北京申奧成功,對于城市客車的發展是一個很大的契機。到2008年,北京市的公交保有量將從現在的1.8萬多輛增加到2.3萬多輛。而上海世博會的申辦成功,也無疑會帶動上海公交客車的更新和發展。上海公交市場在車輛數量上相對穩定,檔次水平逐年提高,每年將有2000輛以上的公交車輛需要更新,越來越多的環保公交車、低地板新型公交車將駛上街頭。而華南及珠江三角地區,每年城市公交和長途客運量就突破45億人次,對各類大型客車的需求更是占到全國市場的40%以上,整個南中國大客市場是前幾年及未來3-5年內需求快速增長的重要地區,堪與京滬市場形成“鼎立”之勢。

以上是未來3-5年內拉動大客市場增長的主要有利因素。但從目前大客行業發展現狀來看,也存在以下問題和挑戰:第一,運力過剩的矛盾在不少地區依然突出。從2003年以來,運力過剩逐漸成為公路客運市場的主要矛盾之一,受其影響,客車用戶的經營效益越來越差。在火車多次提速的沖擊下,公路客運受到更大的擠壓,從而影響了對客車的需求。第二,國家宏觀調控的影響,導致車貸門檻的提高。第三,同質化現象嚴重。市場上的產品不論是外型還是基本配置各家都基本差不多,缺少個性,沒有差異。這些問題歸根結底,都是行業的產品競爭所致,客車行業還沒有上升到品牌競爭的水平。第四,大中客車的主要和關鍵技術還未形成一套完整的技術體系,大多數企業主要沿用載貨車的設計理念和設計平臺,產品缺乏國際競爭力。第五,大中客車產業的組織模式還沒有形成成熟的體系。雖然從專用原材料、專用底盤到車身的開發設計以及相關的輔助系統已經形成了專業化,但相互之間缺乏協調和配套性,即產業內部缺乏通用性,市場不能被充分利用,進而規模化效應的發揮受到抑制。第六,整車企業的產品附加值和利潤率低于零部件及底盤類企業。

綜合以上大客市場發展的有利和不利因素,筆者預計,未來3-5年大客市場的實際增長速度要遠比理論值31.25%低很多,但肯定會高于汽車行業整體平均水平,具體增長率將在15%-20%之間。