基于灰色關(guān)聯(lián)分析的湖南省產(chǎn)業(yè)轉(zhuǎn)移綜合承接能力空間差異研究

2020-09-04 05:31:12陳國生

湖南第一師范學(xué)院學(xué)報 2020年3期

陳國生,曹 巍

(1.湖南工學(xué)院 經(jīng)濟與管理學(xué)院,湖南 衡陽 421002;2.衡陽幼兒師范高等專科學(xué)校,湖南 衡陽 421008)

引言

產(chǎn)業(yè)轉(zhuǎn)移是一國或地區(qū)的產(chǎn)業(yè)轉(zhuǎn)移到其他國家或地區(qū)的現(xiàn)象和過程,是生產(chǎn)力發(fā)展與區(qū)域分工的必然結(jié)果,也是經(jīng)濟全球化發(fā)展的必由之路。為了實現(xiàn)區(qū)域之間經(jīng)濟的協(xié)調(diào)發(fā)展,實施產(chǎn)業(yè)轉(zhuǎn)移是必然趨勢[1]。近年來,隨著湖南省對接長三角和珠三角產(chǎn)業(yè)轉(zhuǎn)移的進(jìn)程,產(chǎn)業(yè)轉(zhuǎn)移規(guī)模不斷擴大,管理層和學(xué)界對此越來越重視。目前理論界對我國產(chǎn)業(yè)轉(zhuǎn)移承接能力的相關(guān)研究主要集中導(dǎo)致產(chǎn)業(yè)轉(zhuǎn)移承接能力不同的原因和對產(chǎn)業(yè)轉(zhuǎn)移能力進(jìn)行評價等方面。就原因來說,戴宏偉基于經(jīng)濟發(fā)展階段提出各地區(qū)要素稟賦的差異造成各地區(qū)產(chǎn)業(yè)結(jié)構(gòu)分工不同,正是這種差異帶動了要素的跨區(qū)域流動與產(chǎn)業(yè)的區(qū)際轉(zhuǎn)移[2]。張遼[3]、王龍和汪浩瀚[4]基于省際面板數(shù)據(jù)視角分析資本、技術(shù)和勞動力三要素的加總效應(yīng)對產(chǎn)業(yè)轉(zhuǎn)移的正向作用,并對省際間經(jīng)濟增長的正溢出效應(yīng)顯著。從產(chǎn)業(yè)轉(zhuǎn)移承接能力評價來看,賀曲夫等從產(chǎn)業(yè)梯度理論視角分析中部六省承接沿海地區(qū)產(chǎn)業(yè)轉(zhuǎn)移的態(tài)勢及其影響因素[5]。馬濤從國家層面對產(chǎn)業(yè)轉(zhuǎn)移承接能力進(jìn)行評價,并進(jìn)一步度量地區(qū)分工差距[6];楊帆從中西部層面對產(chǎn)業(yè)轉(zhuǎn)移承接能力進(jìn)行分析[7];閆安對皖北地區(qū)產(chǎn)業(yè)轉(zhuǎn)移綜合承接能力進(jìn)行綜合評價[8]。從研究方法上來看,羅若愚、何慧玲[9]和王濤[10]運用聚類分析分別對西部12省市和甘肅省產(chǎn)業(yè)承接能力評價進(jìn)行研究;羅勇、張倩倩[11]、孫威、李文會等[12]、段小薇等[13]運用主成分分析法分別對中西部地區(qū)、長江經(jīng)濟帶和中原六大城市群產(chǎn)業(yè)承接能力評價進(jìn)行研究,并對西部12省市政府在承接能力進(jìn)行聚類分析;薛景梅運用熵值法對全國各省,特別是河北產(chǎn)業(yè)承接能力的板塊分布形式進(jìn)行研究[14];高云虹、梁志杰、陳湘滿、劉海燕運用因子分析法對中西部地區(qū),特別是湖南河北的產(chǎn)業(yè)承接能力分布與經(jīng)濟發(fā)展格局相匹配情況進(jìn)行了分析[15-16]這些研究大多選定沿海發(fā)達(dá)地區(qū)或特定區(qū)域為樣本,但研究小區(qū)域范圍內(nèi)產(chǎn)業(yè)轉(zhuǎn)移承接能力的較少,從方法上運用灰色關(guān)聯(lián)度法較少。對于產(chǎn)業(yè)承接地來說,產(chǎn)業(yè)轉(zhuǎn)移伴隨著生產(chǎn)要素的流動,促使資源優(yōu)化配置,加快承接地工業(yè)化進(jìn)程,有利于產(chǎn)業(yè)轉(zhuǎn)換升級。同時對承接地的資源環(huán)境、基礎(chǔ)設(shè)施、經(jīng)濟基礎(chǔ)和人文環(huán)境等發(fā)展環(huán)境提出挑戰(zhàn)。在產(chǎn)業(yè)轉(zhuǎn)移過程中,湖南省無疑擁有人口、區(qū)位和能源等硬環(huán)境優(yōu)勢,成為中部地區(qū)產(chǎn)業(yè)轉(zhuǎn)移主要承接地之一,但由于產(chǎn)業(yè)轉(zhuǎn)移是一把“雙刃劍”,為避免盲目承接,有必要對湖南省當(dāng)前的產(chǎn)業(yè)轉(zhuǎn)移過程中遇到的問題進(jìn)行研究,進(jìn)一步探討湖南省產(chǎn)業(yè)承接綜合能力,以提高湖南省承接產(chǎn)業(yè)轉(zhuǎn)移的針對性和有效性,減少產(chǎn)業(yè)轉(zhuǎn)移對湖南省經(jīng)濟發(fā)展的負(fù)面效應(yīng)。

一、湖南省承接產(chǎn)業(yè)轉(zhuǎn)移的現(xiàn)狀與問題

(一)湖南省承接產(chǎn)業(yè)轉(zhuǎn)移的現(xiàn)狀

1.承接產(chǎn)業(yè)轉(zhuǎn)移規(guī)模不斷擴大

目前,湖南全省省級以上開發(fā)區(qū)共84個,包括63個省級以上經(jīng)濟技術(shù)開發(fā)區(qū)(園區(qū))、21個省級以上高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)(園區(qū))。在新一輪產(chǎn)業(yè)轉(zhuǎn)移過程中,湖南省作為承接國際和區(qū)際產(chǎn)業(yè)轉(zhuǎn)移的主力軍,產(chǎn)業(yè)轉(zhuǎn)移規(guī)模成倍增長。2014-2018年全省吸引外資直接投資金額及內(nèi)聯(lián)引進(jìn)的資金實際到賬情況也充分表明湖南承接產(chǎn)業(yè)轉(zhuǎn)移的規(guī)模在不斷擴大(表1)。相對于2014年,2018的外商直接投資規(guī)模增加了59.25億美元,增長了57.7%;內(nèi)聯(lián)引資增加2118.2億元,增長了73.4%[17]。

表1 湖南省吸引外資直接投資金額及內(nèi)聯(lián)引進(jìn)的資金實際到賬情況

2.產(chǎn)業(yè)結(jié)構(gòu)不斷優(yōu)化

伴隨產(chǎn)業(yè)轉(zhuǎn)移承接進(jìn)程的加快,湖南產(chǎn)業(yè)結(jié)構(gòu)不斷優(yōu)化升級。年產(chǎn)值超過千億的產(chǎn)業(yè)由2015年的10個上升到目前的15個,其中增長速度較快的產(chǎn)業(yè)有農(nóng)副產(chǎn)品加工業(yè)、食品制造業(yè)、化學(xué)原料和化學(xué)品制造業(yè)、醫(yī)藥制造業(yè)、專用設(shè)備制造業(yè)以及計算通信設(shè)備制造業(yè)等產(chǎn)業(yè),而一些傳統(tǒng)的優(yōu)勢產(chǎn)業(yè)規(guī)模增長緩慢,如有色金屬冶煉和加工業(yè),部分產(chǎn)業(yè)出現(xiàn)一定程度的萎縮,如煤炭開采與洗選業(yè)。這表明不管是外商投資還是內(nèi)聯(lián)引資普遍關(guān)注的是湖南省一些戰(zhàn)略性新興產(chǎn)業(yè),促使我省產(chǎn)業(yè)結(jié)構(gòu)不斷優(yōu)化升級。也就是說近年來外來資金的投資領(lǐng)域逐步向資本密集型和技術(shù)密集型產(chǎn)業(yè)轉(zhuǎn)移,向低能耗、低污染行業(yè)轉(zhuǎn)移。同時,在產(chǎn)業(yè)轉(zhuǎn)移過程中湖南省不斷增強自主創(chuàng)新能力,2018年全省申請受理專利為48957件,高新技術(shù)產(chǎn)業(yè)增加值8468.1億元,增長14.0%,呈逐年增加趨勢。這樣通過促進(jìn)自主創(chuàng)新能力而推動產(chǎn)業(yè)的轉(zhuǎn)換升級。

3.資金來源較多,但相對集中

從資金來源來看,當(dāng)前的特點是來源較多但相對集中。在外商直接投資方面,資金來源于香港、日本、新加坡、丹麥和澳大利亞等30多個國家和地區(qū),其中主要來源于香港。2018年來自香港的資金為116億美元,占全省利用外資比重的70.1%,增長速度最快的是澳大利亞,同比增長了10倍。在內(nèi)聯(lián)引資方面,最大的資金來源地是珠三角地區(qū),2018年引資總金額為2740億元,占全省內(nèi)聯(lián)引資的54.8%,其次是長三角和京津翼地區(qū),分別占全省的15.1%和14.6%,如表2所示。

表2 2018湖南招商引資資金來源情況(前三位)

(二)湖南省承接產(chǎn)業(yè)轉(zhuǎn)移面臨的問題

1.產(chǎn)業(yè)轉(zhuǎn)移對接不協(xié)調(diào)

首先是發(fā)達(dá)地區(qū)想轉(zhuǎn)移的產(chǎn)業(yè),通常是一般制造業(yè)和一些低端產(chǎn)業(yè),可能包含部分落后產(chǎn)能,存在高污染、高能耗的風(fēng)險,對這些產(chǎn)業(yè)湖南省可能不愿承接。其次是發(fā)達(dá)地區(qū)想轉(zhuǎn)移的產(chǎn)業(yè),湖南未必能承接。當(dāng)前湖南省相對于發(fā)達(dá)地區(qū)還處于工業(yè)化進(jìn)程中,金融、物流和商務(wù)等現(xiàn)代服務(wù)業(yè)體系還不健全,導(dǎo)致產(chǎn)業(yè)轉(zhuǎn)移方與承接方產(chǎn)業(yè)梯度差距較大,限制了湖南省的產(chǎn)業(yè)承接能力,部分高新技術(shù)產(chǎn)業(yè)的轉(zhuǎn)移,難以有效承接。

2.承接環(huán)境污染的風(fēng)險

在產(chǎn)業(yè)轉(zhuǎn)換升級的背景下,隨著環(huán)境規(guī)制日益嚴(yán)格,發(fā)達(dá)地區(qū)的一些低端產(chǎn)業(yè)和污染密集型產(chǎn)業(yè)沒有生存空間,逐步向內(nèi)地轉(zhuǎn)移。這樣部分淘汰落后產(chǎn)業(yè)轉(zhuǎn)移到中西部地區(qū),湖南也不例外。這些產(chǎn)業(yè)主要包括皮革制鞋業(yè)、化工、陶瓷等高污染密集型產(chǎn)業(yè)。這樣,污染也隨產(chǎn)業(yè)轉(zhuǎn)移到承接地,成為污染“避難所”。

3.產(chǎn)業(yè)承接區(qū)域不平衡,缺乏協(xié)調(diào)機制

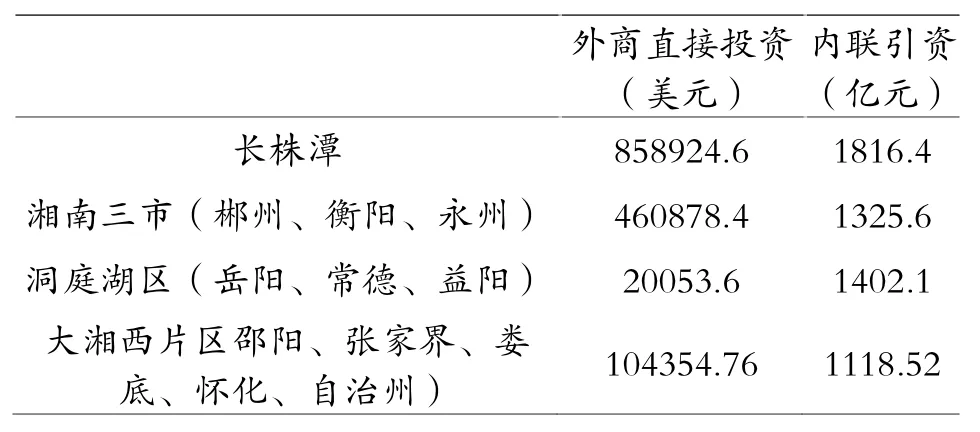

當(dāng)前湖南產(chǎn)業(yè)承接區(qū)域不平衡,長株潭和湘南三市一直是產(chǎn)業(yè)轉(zhuǎn)移承接的重點區(qū)域,大湘西片區(qū)是湖南產(chǎn)業(yè)轉(zhuǎn)移承接相對薄弱的區(qū)域(見表3)。同時,由于產(chǎn)業(yè)轉(zhuǎn)移有利于承接地經(jīng)濟增長,進(jìn)而促進(jìn)稅收增加。在財政分權(quán)制度下,各個地方將采取各種優(yōu)惠政策,加大招商引資力度,對產(chǎn)業(yè)轉(zhuǎn)移進(jìn)行爭奪。有些地方政府不顧自身實際情況和承接能力,不斷降低產(chǎn)業(yè)進(jìn)入門檻,并大幅向投資方輸送利益,形成惡性競爭局面。這也充分說明當(dāng)前湖南各地方在產(chǎn)業(yè)承接過程中缺乏協(xié)調(diào)機制。

表3 2018年湖南省各區(qū)域外商直接投資和內(nèi)聯(lián)引資情況

二、湖南省產(chǎn)業(yè)綜合承接能力評價指標(biāo)體系設(shè)計

根據(jù)湖南省自身實際情況及在產(chǎn)業(yè)轉(zhuǎn)移過程中出現(xiàn)的問題,按照能科學(xué)系統(tǒng)地反映全省各個不同地域在承接產(chǎn)業(yè)過程中的承接能力的原則,選取可量化的評價指標(biāo)體系進(jìn)行評價(文中涉及評價指標(biāo)的數(shù)據(jù)主要來源于湖南統(tǒng)計信息網(wǎng))。

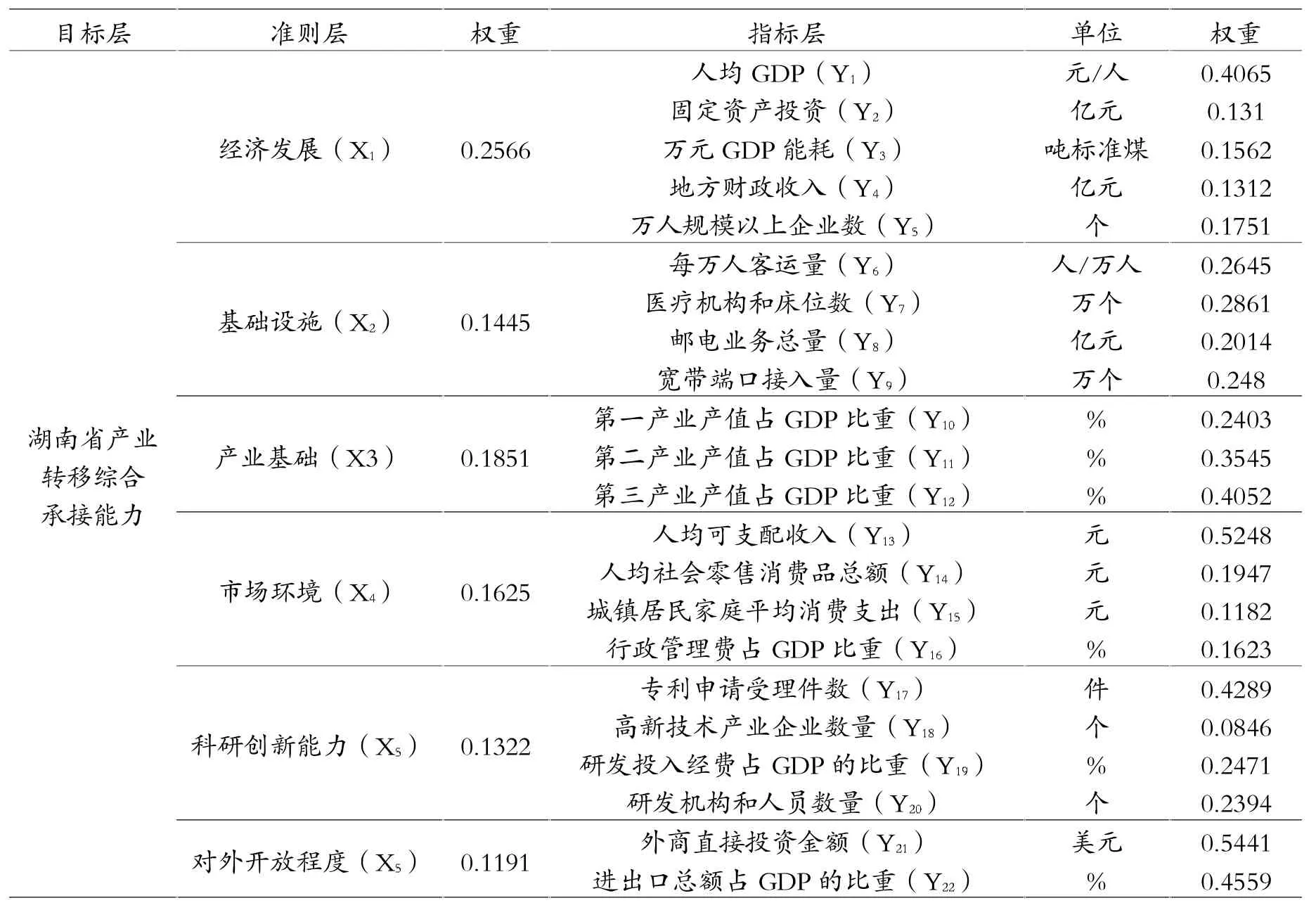

結(jié)合湖南省實際情況,文中從硬環(huán)境和軟環(huán)境兩個角度選取了全面反映各區(qū)域各個不同地域在承接產(chǎn)業(yè)過程中的量化指標(biāo)。在硬環(huán)境方面,從經(jīng)濟發(fā)展、基礎(chǔ)設(shè)施建設(shè)和產(chǎn)業(yè)基礎(chǔ)三個方面著手,在軟方面,從市場環(huán)境、科研創(chuàng)新能力以及對外開放程度入手,選取了22個評價指標(biāo)(見表4)。

三、湖南省產(chǎn)業(yè)轉(zhuǎn)移綜合承接能力評價

(一)利用層次分析法(AHP)確定評價指標(biāo)權(quán)重

采用9標(biāo)度法,由專家打分,分別就準(zhǔn)則層和指標(biāo)層構(gòu)建判斷矩陣,在此基礎(chǔ)上計算各指標(biāo)的權(quán)重和特征值,并運用一致性檢驗判別式進(jìn)行檢驗,認(rèn)為計算結(jié)果有效,其計算結(jié)果如下表(表4)。

表4 湖南省產(chǎn)業(yè)轉(zhuǎn)移綜合承接能力指標(biāo)權(quán)重

(二)利用灰色關(guān)聯(lián)分析法計算湖南14市州各指標(biāo)的關(guān)聯(lián)度

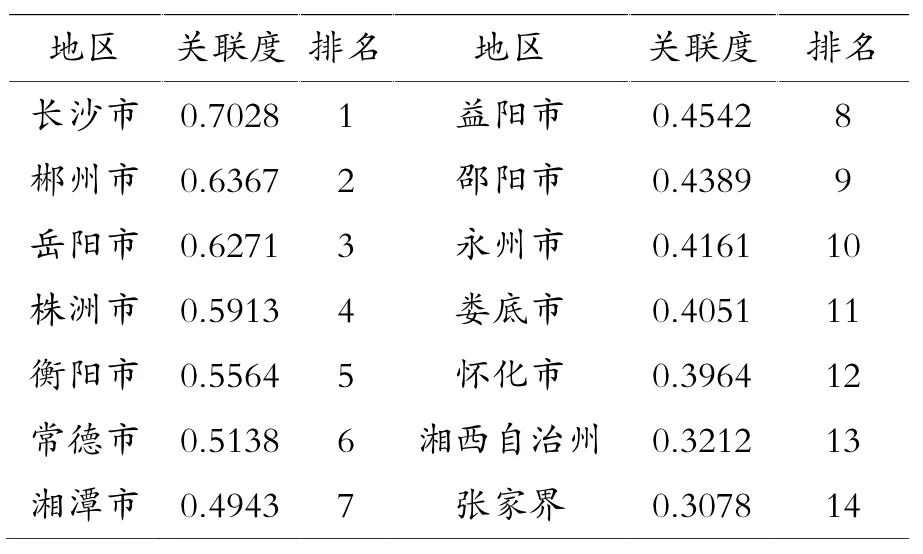

首先,確定參評序列和標(biāo)準(zhǔn)序列,后利用均值化法對原始數(shù)據(jù)序列進(jìn)行規(guī)范處理,消除量綱,得到矩陣Aij(原始數(shù)據(jù)來源2018年湖南省統(tǒng)計年鑒和國民經(jīng)濟統(tǒng)計公報)。就矩陣Aij計算差序列,并求最大差β和最小差α,進(jìn)而計算關(guān)聯(lián)度系數(shù),其中ρ 為分辨系數(shù),通常取值為0.5,為序列差絕對值。根據(jù)上述公式可以得到關(guān)聯(lián)系數(shù)矩陣Rij,考慮參評因素權(quán)重不同,其加權(quán)關(guān)聯(lián)度,其中,wj為各指標(biāo)權(quán)重,計算結(jié)果如表5所示。

表5 湖南省14市州加權(quán)關(guān)聯(lián)度排名

(三)湖南省14市州加權(quán)關(guān)聯(lián)度的聚類分析

根據(jù)表5對省內(nèi)14個市州計算結(jié)果,湖南省14市州加權(quán)關(guān)聯(lián)度由高至低的排名如下圖1中所示:

圖1 湖南省14市州加權(quán)關(guān)聯(lián)度綜合得分

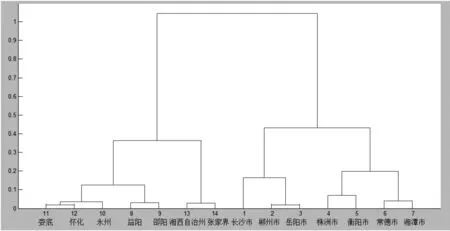

以湖南省14個州市為對象,借助系統(tǒng)聚類法對各區(qū)域關(guān)聯(lián)度進(jìn)行分類,其分類依據(jù)就是區(qū)域關(guān)聯(lián)度的綜合評分;同時輔以歐式距離法,目的就是能夠從中得出地區(qū)間的距離,同時類間距離主要基于Ward法,下圖2中所示的結(jié)果就是基于系統(tǒng)聚類而獲得的聚類譜系圖。基于此結(jié)果可以對14個州市作出如下四類分類。

圖2 湖南省14個市州的區(qū)域關(guān)聯(lián)度聚類譜系圖

第一類,產(chǎn)業(yè)轉(zhuǎn)移承接能力最強地區(qū):長沙、郴州、岳陽。從全省產(chǎn)業(yè)綜合承接能力來看,長沙市由于其經(jīng)濟發(fā)展水平較高,具有較為完善的基礎(chǔ)設(shè)施水平和產(chǎn)業(yè)布局結(jié)構(gòu)等原因,其綜合承接能力遠(yuǎn)遠(yuǎn)超過其他市州。郴州市和岳陽市憑借其區(qū)位和產(chǎn)業(yè)優(yōu)勢,近年來經(jīng)濟發(fā)展勢頭強勁,其承接產(chǎn)業(yè)轉(zhuǎn)移的綜合能力在逐漸加強,超過株洲、衡陽和湘潭等老工業(yè)城市,是湖南省產(chǎn)業(yè)轉(zhuǎn)移過程中的主要承接區(qū)域。

第二類,具有較強的承接產(chǎn)業(yè)轉(zhuǎn)移能力的地區(qū):株洲市、衡陽市、常德市、湘潭市。株洲市、湘潭市具有比較高的勞動者素質(zhì),其他方面的發(fā)展水平較為均衡。常德市近年發(fā)展迅速,但是受限于地理位置和大企業(yè)科研投資等因素。衡陽市不僅具有良好的區(qū)位條件,而且旅游資源十分豐富,特別是宗教文化氛圍濃厚,獨步天下。

第三類,產(chǎn)業(yè)轉(zhuǎn)移承接能力一般地區(qū):益陽市、永州市、邵陽市、婁底市及懷化市。這5市的公共服務(wù)做得較好,但綜合承接能力相對較低,不少地區(qū)的基礎(chǔ)設(shè)施水平居后,制約其承接綜合能力提升。

第四類,產(chǎn)業(yè)轉(zhuǎn)移承接能力較弱地區(qū):湘西州、張家界市。這兩個市州的區(qū)域經(jīng)濟、基礎(chǔ)設(shè)施和公共服務(wù)較差,承接綜合能力居后。

四、提升湖南省承接產(chǎn)業(yè)轉(zhuǎn)移水平的對策及建議

根據(jù)湖南省在承接產(chǎn)業(yè)轉(zhuǎn)移過程中的具體問題,在構(gòu)建湖南省產(chǎn)業(yè)轉(zhuǎn)移綜合承接能力指標(biāo)評價體系中,本文利用層次分析法來計算湖南省產(chǎn)業(yè)轉(zhuǎn)移綜合承接能力的各指標(biāo)權(quán)重,通過加權(quán)灰色關(guān)聯(lián)度法對湖南省14個市州承接產(chǎn)業(yè)轉(zhuǎn)移的綜合能力進(jìn)行綜合評價,得出湖南各市州綜合承接能力情況,評價結(jié)果符合實際情況,具有一定實際指導(dǎo)意義[18]。但由于影響產(chǎn)業(yè)轉(zhuǎn)移綜合承接能力因素眾多,上述評價指標(biāo)體系只是初步探索,有待進(jìn)一步完善,以使評價結(jié)果更貼近實際。同時,湖南省應(yīng)根據(jù)各市州產(chǎn)業(yè)轉(zhuǎn)移綜合承接能力現(xiàn)狀,從以下幾個方面不斷完善相關(guān)措施,避免盲目承接,提高產(chǎn)業(yè)轉(zhuǎn)移質(zhì)量,提升各市州產(chǎn)業(yè)轉(zhuǎn)移綜合承接能力,尤其是加強對大湘西片區(qū)的政策支持力度,促進(jìn)區(qū)域協(xié)調(diào)發(fā)展。

(一)加強對外開放和區(qū)域協(xié)調(diào)合作力度

導(dǎo)致湖南各市州產(chǎn)業(yè)轉(zhuǎn)移承接能力的差異原因之一是對外開放程度,因為各市州對外開放程度不同會影響招商引資的能力。因此,各市州應(yīng)出臺優(yōu)惠政策,擴大對外開放,給外商投資以及沿海發(fā)達(dá)區(qū)域產(chǎn)業(yè)轉(zhuǎn)移創(chuàng)造良好的營商環(huán)境。同時,各市州之間也要構(gòu)建區(qū)域協(xié)調(diào)發(fā)展戰(zhàn)略,加強協(xié)調(diào)合作。在構(gòu)建區(qū)域協(xié)調(diào)發(fā)展戰(zhàn)略過程中,各市州必須結(jié)合自身經(jīng)濟發(fā)展的特點及其產(chǎn)業(yè)優(yōu)勢,做到定位清晰,能取長補短,逐步形成區(qū)域間產(chǎn)業(yè)集聚效應(yīng),實現(xiàn)區(qū)域公共服務(wù)均等化,建立不同層次區(qū)域合作組織,突破地域界限,為各區(qū)域創(chuàng)造對內(nèi)、對外合作交流平臺,成為湖南省各市州實現(xiàn)對外開放、招商引資、交流合作的重要窗口,以實現(xiàn)各市州經(jīng)濟協(xié)調(diào)發(fā)展。

(二)完善產(chǎn)業(yè)對接機制,改善市場環(huán)境

從湖南各市州產(chǎn)業(yè)承接能力評價結(jié)果來看,各市州市場環(huán)境的差異較大,這也是各市州產(chǎn)業(yè)承接能力存在巨大差異的關(guān)鍵因素。在產(chǎn)業(yè)轉(zhuǎn)移過程中,對接機制完善,市場環(huán)境好的地方一定是產(chǎn)業(yè)轉(zhuǎn)移吸引力較強的地區(qū)。因此,湖南各市州應(yīng)結(jié)合各自優(yōu)勢,針對產(chǎn)業(yè)轉(zhuǎn)移對接不順暢的問題,從制度層面著手,不斷健全產(chǎn)業(yè)對接機制,促使產(chǎn)業(yè)承接能落到實處。同時從市場環(huán)境層面著手,改善市場環(huán)境,提升吸引力。因為市場環(huán)境越好,其吸引力越大。其中人均可支配收入和行政管理費占GDP的比重是評價市場環(huán)境的主要指標(biāo),為此各市州應(yīng)大力提高居民收入,進(jìn)而提高居民消費水平,激發(fā)市場需求。這就要求各市州政府圍繞居民需求大力發(fā)展相關(guān)產(chǎn)業(yè),大力建設(shè)基礎(chǔ)設(shè)施,加大對公共服務(wù)產(chǎn)品的供給力度,促使消費結(jié)構(gòu)升級。同時著重塑造高效政府,減少產(chǎn)業(yè)轉(zhuǎn)移對接行政審批和收費,提高產(chǎn)業(yè)轉(zhuǎn)移對接效率,降低企業(yè)成本,改善投資環(huán)境,提升市場吸引能力和產(chǎn)業(yè)轉(zhuǎn)移承接能力。

(三)優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)

在產(chǎn)業(yè)轉(zhuǎn)移促進(jìn)就業(yè)帶動經(jīng)濟增長的過程中,也可能帶來環(huán)境污染等不利因素。因此,各市州在承接產(chǎn)業(yè)轉(zhuǎn)移時,要避免盲目性,不能唯數(shù)量論,而忽視產(chǎn)業(yè)承接的質(zhì)量。也就說,各市州應(yīng)結(jié)合自身現(xiàn)狀,統(tǒng)籌產(chǎn)業(yè)合理布局,以承接轉(zhuǎn)移產(chǎn)業(yè)與當(dāng)?shù)噩F(xiàn)有產(chǎn)業(yè)融合協(xié)調(diào)發(fā)展為出發(fā)點,完善相關(guān)配套設(shè)施建設(shè),加快產(chǎn)業(yè)承接落地,促使產(chǎn)業(yè)結(jié)構(gòu)不斷優(yōu)化升級。產(chǎn)業(yè)承接能力較強的長沙地區(qū)應(yīng)大力承接信息技術(shù)、高端設(shè)備制造以及現(xiàn)代服務(wù)等產(chǎn)業(yè);郴州、岳陽等地區(qū)應(yīng)圍繞自身區(qū)位和資源優(yōu)勢,將珠三角和長三角地區(qū)的產(chǎn)業(yè)進(jìn)行對接和轉(zhuǎn)移,形成具有地方特色的產(chǎn)業(yè)集群。株洲、湘潭等產(chǎn)業(yè)承接能力中等的區(qū)域,應(yīng)圍繞國有企業(yè)相關(guān)配套產(chǎn)業(yè),進(jìn)行機制創(chuàng)新,提高對內(nèi)、對外服務(wù)水平,加快結(jié)構(gòu)調(diào)整;湘西自治州、張家界市等工業(yè)基礎(chǔ)相對較差,產(chǎn)業(yè)承接能力較弱的區(qū)域,應(yīng)利用自身豐富的自然資源優(yōu)勢,積極發(fā)展旅游產(chǎn)品和特色農(nóng)副產(chǎn)品等新興行業(yè),將自然資源轉(zhuǎn)化為經(jīng)濟資源,不斷形成優(yōu)勢特色產(chǎn)業(yè)。總之,湖南各市州必須以提高產(chǎn)業(yè)承接質(zhì)量為己任,從現(xiàn)有產(chǎn)業(yè)現(xiàn)狀出發(fā),不斷促使產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)化升級,進(jìn)而激發(fā)地方經(jīng)濟發(fā)展動力。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

電測與儀表(2015年5期)2015-04-09 11:30:52

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

民生周刊(2012年10期)2012-10-14 09:06:46