股權性質與結構對農村商業銀行支農行為的影響

2025-01-10 00:00:00陳杰馬燦坤

社會科學研究 2025年1期

〔摘要〕 近年來農村商業銀行中地方政府持股逐漸減少,而民營資本持股逐漸增多,形成以民營資本為主導和以地方政府為主導的兩類農村商業銀行,這種股權性質與結構的變化對農村商業銀行支農行為帶來較大影響。基于全國295家農村商業銀行面板數據,分析地方政府與民營資本兩類股東的持股動機和支農行為,結果發現:(1)民營資本處于獨資控股股東地位時,出于投資動機會減弱支農力度。此時地方政府若有參股,會表現出發展動機從而對民營資本形成制衡,抵消其對支農行為的負向影響。(2)地方政府處于獨資控股股東地位時表現出干預動機,雖然不影響農村商業銀行的支農行為,但是會增加關聯貸款。此時若有民營資本參股,會提高農村商業銀行的支農力度,表現出協同效應,但會進一步增加與民營資本的關聯貸款。因此,地方政府與民營資本在農村商業銀行股權改革中應當相互契合,以實現農村商業銀行商業性可持續和支農目標兼容,優化農村商業銀行支農金融服務,助力農村金融體制改革。

〔關鍵詞〕 農商行;民營資本;地方政府;持股動機;支農行為

〔中圖分類號〕F830. 61 〔文獻標識碼〕A 〔文章編號〕1000 - 4769 (2025) 01 - 0077 - 13

引言

黨的二十屆三中全會指出,要“完善金融機構定位和治理,健全服務實體經濟的激勵約束機制”“完善大股東、實際控制人行為規范約束機制”。這對農村商業銀行(以下簡稱“農商行”)的定位、治理及其大股東、實際控制人的行為規范約束提出了更高要求。回顧歷史,為了讓農村金融機構更好地服務“三農”,自改革開放以來,我國農村金融體系進行了一系列改革,其中以農村信用社(以下簡稱“農信社”)改制為主線。農信社改制經歷了從1996年的“行社分家”恢復合作制①,到2003年“花錢買機制”的制度變革②、將經營管理權限下放給地方,再到2010年商業化改革之后不再提及合作性①,支持組建農商行的過程。2014年,銀監會發布《中國銀監會關于鼓勵和引導民間資本參與農村信用社產權改革工作的通知》(銀監發〔2014〕45號),要求農信社“符合農村商業銀行組建條件的,要積極改制為農村商業銀行”,同時要求農村合作銀行“加快將資格股轉換為投資股,完善產權制度,按照農村商業銀行要求進行改制”。這標志著改革的方向是完全的商業化,基本形式為農商行。該通知也“支持民間資本參與農村信用社產權改革,著力實現農村信用社股東主體涉農化、股權結構多元化、股本構成民營化”。自此,民營資本開始大量進入農商行,與地方政府一起對農商行的產權結構、公司治理、業務經營、經營績效產生深刻影響。民營資本的逐利性是否會改變農商行支農的定位,地方政府是否會通過農商行優先發展農村經濟,民營資本與地方政府之間的關系是互相制衡還是協同,以及這種關系之下農商行是否仍具有金融支農的作用,這些問題需要從理論和實證兩方面進行深入探究。

學界對于2003年之后的農信社改革進行了大量研究,定量評價了農信社改革取得的成績并指出了存在的問題。② 隨著農信社產權改革的逐步推廣和深入,部分符合條件的農信社轉變為農商行,對農商行股權結構的探討也逐漸成為熱點。學者們從理論角度對產權制度改革以來農商行股權結構存在的問題和導致的結果進行分析,同時針對農商行特有的支農目標和經營績效之間的關系展開了研究。對于農商行股權,一些學者發現政府股東會惡化農商行經營績效③,但也有學者發現政府股東能夠提高農商行社會績效及涉農貸款。④ 同時,學者發現民營股東不利于提高農商行經營績效,但第一大股東為民營企業有利于農商行支農。⑤ 對于農商行經營績效與支農力度之間的關系,一些學者發現涉農貸款會加劇銀行以及農商行的風險承擔⑥,同時農商行通過犧牲支農貸款來提高其盈利能力⑦,或者說涉農貸款惡化了農商行的盈利能力。⑧ 但也有學者得出隨著農商行規模擴張,涉農貸款與風險承擔存在負向關系⑨,且存在農戶貸款對提高農信社經營績效有正向影響⑩或者存在U型關系11的結論。

關于農商行和農信社股權結構與經營績效關系以及支農貸款與經營績效關系等方面已有豐富的研究,但研究結論不相一致,存在看似矛盾的地方。上述研究存在以下幾點不足:首先,關于農商行、農信社股權性質的研究,未對中央政府和地方政府持股進行區分,同時未對非金融企業中的央企、地方國企和民營企業進行區分,究其原因是未追溯股東控制鏈上的最終控制權。從最終控制權的角度看,央企的最終控制人為中央政府,地方國有企業的最終控制人為地方政府。其次,關于農商行和農信社股權結構的研究,大部分文獻只考慮了第一大股東或者前十大股東股權集中度,未考慮各種性質股東之間的關系。另外,現有文獻探究了股權性質和股權結構對農商行經營績效、風險承擔、支農力度產生的影響,但未對其背后的動機作出解釋與檢驗,同樣沒有研究不同股東互相作用下的情況。

鑒于此,本文探究地方政府股東和民營資本股東持有農商行股權的動機及其對支農貸款的影響,同時深入討論農商行金融支農的內在機理。這為地方政府與民營資本如何契合以實現農商行可持續性和支農性目標提供了新的經驗證據,也為我國混合所有制改革提供了農商行案例。

本研究的邊際貢獻主要體現在以下幾個方面:一是與現有文獻只討論第一大股東性質、前十大股東股權集中度相比,本文追溯了前十大股東最終控制人的股權性質,計算了地方政府股東和民營資本股東持股總和,從最終控制人股權性質角度和地方政府與民營資本股權相互關系角度拓展了對農商行股權結構的研究;二是現有文獻只研究單個股東股權性質和股權結構對農商行和農信社經營績效的影響,而沒有關注其背后的持股動機,本文通過關聯貸款和現金分紅彌補了對地方政府股東和民營資本股東持股動機研究的不足;三是討論了最終控制人的持股動機,進而從持股動機出發研究對農商行支農力度的影響,豐富了對支農力度影響的內在機制研究。

一、特征事實

本文手工搜集整理了全國295家農商行2005—2017年非平衡面板數據,含844個樣本。① 由于本文的研究對象聚焦于農商行,排除了年報披露當年仍然為農信社和改制為農商行之前以農信社和農合行形式存在的年報。② 盡管截至2017年全國共有1262家農商行,但大部分剛改制的農商行未公開披露年報,因此搜集不到相關信息。從逆向選擇的角度來說,能夠披露年報信息的農商行相比于未披露年報信息的農商行在資產管理、風險管理、組織架構以及員工構成方面更為成熟和完善。從地區分布看,東部438個樣本(51. 90%),中部259個樣本(30. 69%),西部147個樣本(17. 42%);從行政層級看,省級(直轄市)、省會(計劃單列市)有177個樣本(20. 97%),地級市272個樣本(32. 23%),縣級有395個樣本(46. 80%)。樣本個體質量較好、層次適度,因此本文的研究樣本具有代表性。樣本的年份分布如表1所示:

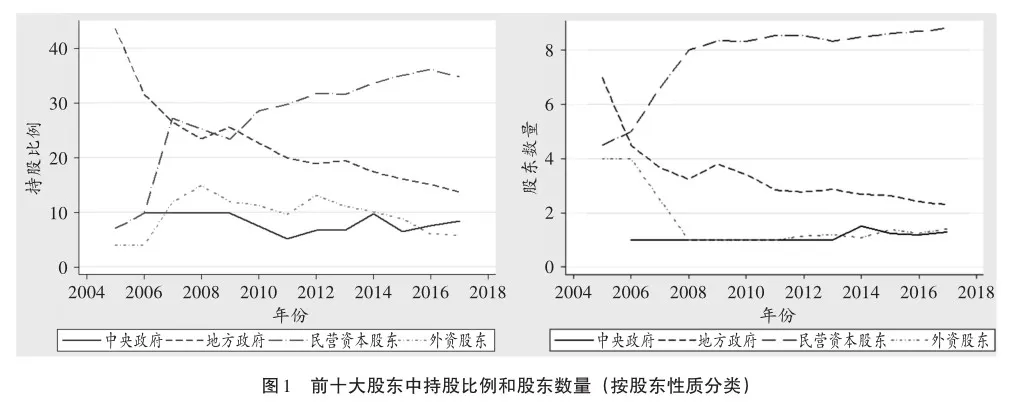

股東性質方面(如圖1所示),從2010年開始,前十大股東中民營資本股東持股比例逐年升高,從25%左右上升到2017年的35%左右;地方政府股東持股比例則逐年下降,從2010年的25%左右下降到15%左右;外資股東則從2008年開始逐年下降,從15%左右下降到2017年7%左右;中央政府股東則一直維持在10%以下,較為穩定。股東數量方面,從2008年開始,前十大股東中民營資本股東數量一直維持在8個以上;地方政府股東則從2006年開始逐漸下降,從4個下降到2個左右;而中央政府股東和外資股東都維持在1個左右。不難看出,農商行股權變化呈現出地方政府股東在逐漸退出、持股比例逐漸減少,民營資本股東數量及持股比例均逐漸增加,而中央政府股東和外資股東則基本保持不變的趨勢。

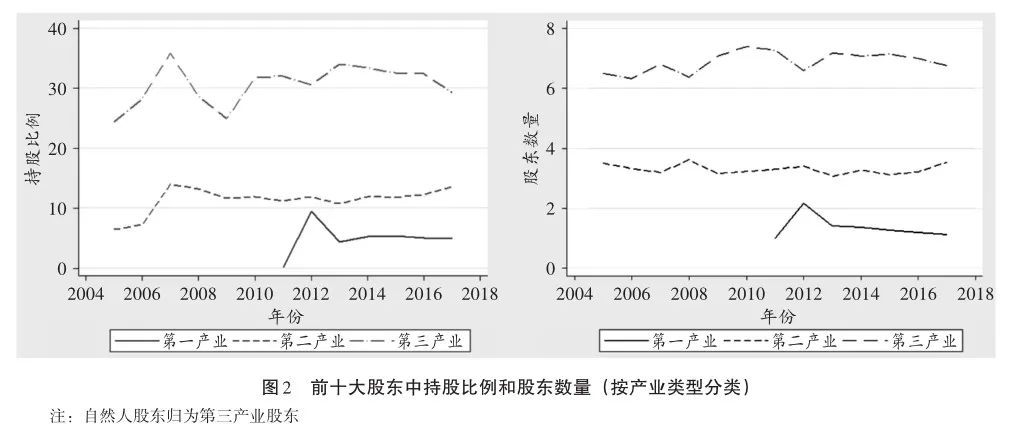

股東產業類型方面(如圖2所示),從前十大股東所屬的產業類型來看,第一產業股東持股比例在5%左右,股東個數為1個左右;第二產業股東持股比例為10%—15%之間,股東個數為3個左右;第三產業股東持股比例在30%左右,而股東數量在7個左右。可以看出,農商行前十大股東中不管是持股比例還是股東數量主要以第三產業股東為主,第一產業股東很少。結合上述民營資本持股比例35%左右和股東數量8個左右,可以推斷出民營資本股東大部分為第三產業股東。

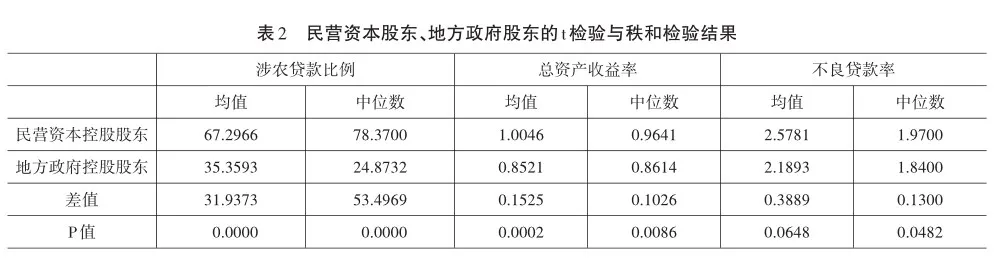

地方政府逐漸退出而民營資本大量進入農商行后,形成了兩種類型的農商行,分別以地方政府為主導(地方政府持股總和為最大)和以民營資本為主導(民營資本持股總和為最大)。① 通過t檢驗以及秩和檢驗初步檢驗兩種控股模式的農商行在經營績效、風險承擔、支農力度方面是否有差異,結果如表2列示。民營資本為控股股東的農商行涉農貸款比例平均值和中位數都顯著高于地方政府作為控股的農商行;同樣,在經營績效方面也是民營資本為控股股東的農商行顯著高于地方政府為控股股東的農商行。但是風險承擔方面則是民營資本為控股股東的農商行顯著高于地方政府為控股股東的農商行。兩種控股模式下,農商行的支農貸款、經營績效、風險承擔等方面存在較大的差異,下文將結合相關文獻綜述進行理論分析,并進行實證檢驗。

二、理論分析與研究假說

根據本文研究目標,從委托代理理論出發,結合農商行特性,對股東性質理論、股權制衡理論進行文獻綜述和理論分析。公司金融理論認為一般公司存在三類代理問題:股東與經理之間的代理問題(第一類代理沖突:經理的道德風險和私人利益)①、大股東與中小投資者之間的代理問題(第二類代理沖突:大股東的控制權收益和利益侵占)②以及股東與債權人之間的代理問題(股東的風險轉移行為)。③“好”的大股東應該有效監督管理層,良好經營公司,努力提高公司績效,把私人利益和公司利益分開,為投資者等利益相關者帶來收益。“壞”的大股東則可能會為滿足私人收益而損害公司利益,侵占小股東、債權人利益。比如政府股東,除了公司利益外還會追求“社會目標”,有時候兩者之間是沖突的,甚至“社會目標”優先等級高于公司利益。④

商業銀行與一般公司不同,商業銀行具有高杠桿、高風險、傳染性以及壟斷性等特征,因此商業銀行公司治理具有其特殊性:更為復雜的內部治理機制;更弱的市場約束機制,包括經理人市場和兼并收購市場;更強的政府監管約束。由于以上特殊性,持有商業銀行股權的股東在參與銀行經營治理過程中會有與一般公司股東不同的行為與結果。在我國多層次銀行體系下,扎根縣域、立足“三農”的農商行比其他商業銀行多一個支農目標,這意味著更多的涉農貸款總量和更高的涉農貸款增速。⑤ 此背景下,農商行股東的持股動機和對農商行的影響可能會有與其他商業銀行股東不一致的地方。

1. 民營資本持有銀行股權動機

世界范圍內中小企業普遍存在融資難融資貴問題。⑥ 在我國,民營資本所代表的民營企業同樣存在融資約束問題。一方面中小企業融資存在結構性問題,以國有大型銀行為主體的銀行體系不利于為中小企業提供融資服務⑦;另一方面中小企業面臨來自地方政府和地方國企的融資競爭⑧,地方政府融資平臺成立、地方政府債務增加對縣域中小企業貸款存在擠出效應。① 因此,民營資本入股包括城商行、農商行在內的中小銀行的一個目的就是緩解所面臨的融資約束,通過入股城商行、農商行等中小銀行,以便從中小銀行獲取關聯貸款。對此,我們稱之為民營資本持股農商行的融資動機。從前述特征事實可知,大部分農商行民營股東為非第一產業企業,獲取相關產業的關聯貸款會擠占農商行的涉農貸款,而民營資本獲取關聯貸款可能會惡化農商行經營績效。近年學者發現民營股東不利于提高農商行經營績效:劉丹和張兵發現非金融企業股東對農商行的財務績效存在顯著負向影響②;周月書和韓喬以江蘇省51家農商行為樣本研究發現,第一大股東為民營股東不利于提高經營績效③;何婧和何廣文發現非金融法人股權集中度高,將不利于農商行實現良好的財務績效和社會績效。④

農商行股東大部分為本地中小民營資本,其投資渠道狹窄,經營穩定的本地農商行是投資獲取分紅回報的良好標的。由于涉農貸款主體農業生產經營不確定性高、抵押擔保能力弱、涉農貸款具有天然的高風險性以及農村信貸市場嚴重的信息不對稱,涉農貸款會加劇農商行的風險承擔⑤,農商行市場化行為選擇會導致信貸配給的出現。出于投資目的,為獲得穩定回報,民營資本持股農商行股權獲取控制權之后會盡量減少涉農貸款,并提高農商行的經營績效,這樣可以增加分紅獲取回報。對此,我們稱之為民營資本持股農商行的投資動機。

盡管大部分學者發現民營股東不利于提高農商行經營績效,但周月書和彭媛媛發現第一大股東為民營企業有利于農商行支農,產生分歧的原因可能是只考慮第一大股東而未考慮其他民營資本股東,未考慮民營資本持股總和在農商行股權結構中的影響如何。⑥ 農信社向農商行轉制改革引入民營資本股東時,一般同時引入幾個民營企業,可以認為某種程度上同時引入的民營企業有共同的特性,存在一定的共同利益,尤其是民營資本股東持股總和為最大股東時,可以共同行動是一個集合體。⑦ 根據上述分析提出關于民營資本作為控股股東的持股動機假說:

假說H1a:民營資本作為農商行控股股東,出于投資動機,會減弱支農力度,增加現金分紅。

假說H1b:民營資本作為農商行控股股東,出于融資動機,會減弱支農力度,增加關聯貸款。

2. 地方政府持有銀行股權動機

政府持有銀行股權是世界范圍內的普遍現象。學術界通常將其區分為對經濟金融起促進作用的“輔助”和實現政治目的的“干預”。⑧ 一方面,地方政府有調節落后地區發展的義務,銀行歸地方政府所有能夠避免一些金融市場失靈的問題,為地方經濟發展作貢獻⑨;另一方面,由于分稅制改革后地方政府事權與財權的不對等,地方財政收入不足使得地方政府控制金融成為緩解財政收支矛盾的一種次優選擇⑩,各地政府有動機積極干預轄區金融機構或建立地方金融機構。① 對于農商行而言,一些學者認為政府股東會惡化農商行經營績效②,但也有不少學者發現政府股東能夠提高農商行社會績效及涉農貸款,如何婧和何廣文發現政府性質股東股權集中度越高,農村商業銀行的社會績效表現越好③;周月書和彭媛媛發現盡管第一大股東性質為國有股東能夠顯著增加農商行的支農力度,但國有股權集中(前十大股東持股比例)對其沒有影響。④ 除此之外,還有研究發現上市農商行中政府股東持股有利于提高農商行綜合技術效率與規模效率。⑤

可以發現,當前對地方政府持股農商行的影響存在分歧,產生分歧的原因一方面在于考慮單獨第一大股東的影響還是按照最終控制人考慮地方政府持股總和的影響;另一方面在于未考慮其他股東對地方政府的作用。農商行與其他銀行最大的區別在于其支農的定位,即支持農業企業、家庭農場、農業合作社以及農戶家庭的農業發展。地方政府出于發展動機,通過持有農商行股權,控制農商行在戰略層面、業務層面支持上述各類涉農主體發展,最直接的表現應該是增加涉農貸款,持續性地支持本地農業產業發展,利用本地“軟信息”的優勢深耕涉農貸款業務,提高涉農貸款規模,有助于降低業務成本,提高農商行經營業績,進而增加分紅,將經營成果補充財政以及惠及其他股東;將經營重心聚焦于農業產業,也會減少農商行對地方國企、城投公司等的關聯貸款。相反,出于干預動機,地方政府可能會主導農商行的貸款流向地方政府關聯企業,如其他產業的地方國企、城投公司等,因此會使得農商行減少現金分紅,將更多資金留在農商行內部。據此提出下述兩個假說以檢驗地方政府作為農商行控股股東的持股動機:

假說H2a:地方政府作為農商行控股股東時,出于干預動機,可能不會影響農商行本身的支農力度,但會增加關聯貸款,減少現金分紅。

假說H2b:地方政府作為農商行控股股東時,出于發展動機,會增加農商行支農力度,減少關聯貸款,增加現金分紅。

三、變量選擇與模型設定

1. 變量選擇

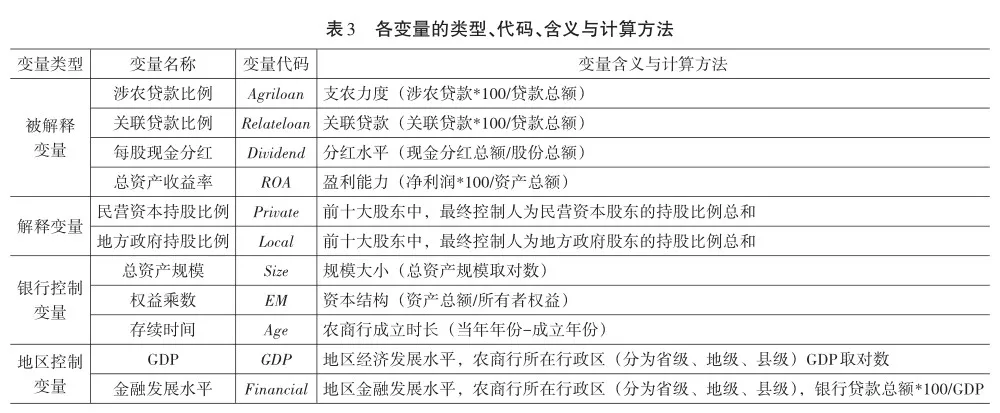

解釋變量方面,按照Shleifer和Vishny的方法⑥對樣本農商行中前十大股東的股權控制鏈進行追溯,確定其最終控制人的股權性質,借鑒洪正等⑦和馬燦坤等⑧的分類標準,分為中央政府股東、地方政府股東、民營資本股東和外資股東四類,得到地方政府股東持股比例(Local)和民營資本股東持股比例(Private)。數據來源于農商行年報手工搜集整理。

被解釋變量方面,參考前人研究⑨,使用涉農貸款比例(Agriloan)衡量農商行的支農力度,作為本文核心的被解釋變量。參考錢先航以及張敏等人使用關聯貸款比例(Relateloan)檢驗民營資本股東的融資動機和地方政府股東的干預動機⑩;以及參考屈依娜以及廖珂等人使用每股現金分紅(Dividend)用于檢驗民營資本股東投資動機和地方政府的發展動機。① 同時參考劉丹、何美玲等使用總資產收益率(ROA)作為穩健性檢驗兩類股東持股動機的被解釋變量。② 涉農貸款比例(Agriloan)、關聯貸款比例(Relateloan)和每股現金分紅(Dividend)數據來源于農商行年報手工搜集整理;而總資產收益率(ROA)數據來源于Wind數據庫。

控制變量方面,銀行層面控制變量參考郭妍和王偉等人的研究③,采用了總資產規模(Size)、成立年限(Age)、資本結構(EM),從銀行規模、銀行年限和銀行資本結構三個方面進行控制。本文使用4個被解釋變量,綜合考察持股動機與支農行為,一方面為盡可能減少某個變量所帶來的內生性問題,使用多個變量檢驗持股動機使得結論更為穩健;另一方面受制于農商行年報信息,其他指標缺失嚴重,因此本文未采用諸如存貸比、非利息收入等研究銀行常用的變量。地區層面控制變量包括農商行所在地的經濟發展水平(GDP)、金融發展水平(Financial),數據來源于Wind數據庫。大部分農商行位于縣域,經濟統計數據方面缺失值較多,若使用第一產業占比變量則回歸樣本大幅減少,因而采用GDP衡量地區經濟發展水平;而對于金融市場化的衡量方面,文獻常用的《中國分省份市場化指數報告》中沒有縣域數據,因此借鑒其計算方法,并考慮縣域變量可得性問題,使用該地區總貸款與GDP比值。變量描述詳見表3。

2. 模型設定

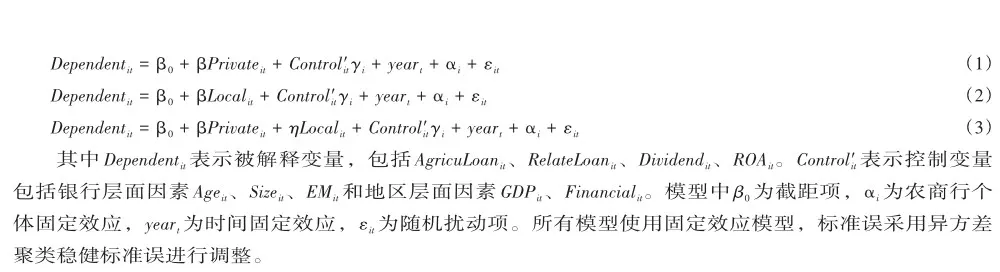

為了檢驗民營資本股東和地方政府股東的持股動機,本文將農商行樣本分為兩組:一組為前十大股東中民營資本持股總和最大,即民營資本作為控股股東的農商行樣本(簡稱“民營資本組”);另一組為前十大股東中地方政府持股總和最大,即地方政府作為控股股東的農商行樣本(簡稱“地方政府組”)。所有樣本中沒有中央政府股東或外資股東作為控股股東的樣本。在民營資本組中,通過模型(1)檢驗民營資本股東作為控股股東的持股動機;在地方政府組中,通過模型(2)檢驗地方政府作為控股股東的持股動機。上述兩個模型分別檢驗了民營資本股東和地方政府股東獨立的持股動機,考慮民營資本股東和地方政府的相互關系,參考何婧、周月書等人的做法④,使用模型(3)分別在民營資本組和地方政府組中進行回歸以考察參股股東對控股股東的影響。模型如下:

3. 內生性問題

本文所關注的是農商行中地方政府和民營資本的持股動機。從現實情況來說,是股東會決定農商行的關聯貸款和現金分紅事項,即由地方政府股東和民營資本股東決定這兩個事項,這也是本文通過關聯貸款比例和現金分紅比例來反推地方政府和民營資本的持股動機的現實依據。是否存在反向因果關系呢,即關聯貸款和現金分紅比例是否會影響農商行中兩類股東的持股比例呢?答案是否定的,一方面兩類股東持股周期具有長期性,一般為3—5年,股份變動情況極小;另一方面從邏輯上講,兩類股東決定關聯貸款和現金分紅,如果出現決定不了兩類事項的情況,兩類股東選擇退出就好了,這樣能夠觀察到的是關聯貸款和現金分紅導致兩類股東持股比例每年的變動(即ΔShare和ΔLocal),而不是持股比例本身,因此可以認為可能存在的內生性問題不會對分析結果有明顯的影響。

4. 變量的描述性統計

如表4所示,涉農貸款比例均值為63. 720%,顯示樣本農商行平均支農力度較高,但標準差較大為29. 8%,表明各農商行之間差異較大。關聯貸款比例均值為2. 615%,每股現金分紅均值為0. 113元,總資產收益率均值為0. 981%。而民營資本股東持股比例均值為33. 673%,最大值為84. 140%;地方政府持股比例均值為16. 600%,最大值為58. 760%。樣本農商行中民營資本持股多于地方政府持股。

四、實證結果與分析

(一)民營資本:投資動機還是融資動機

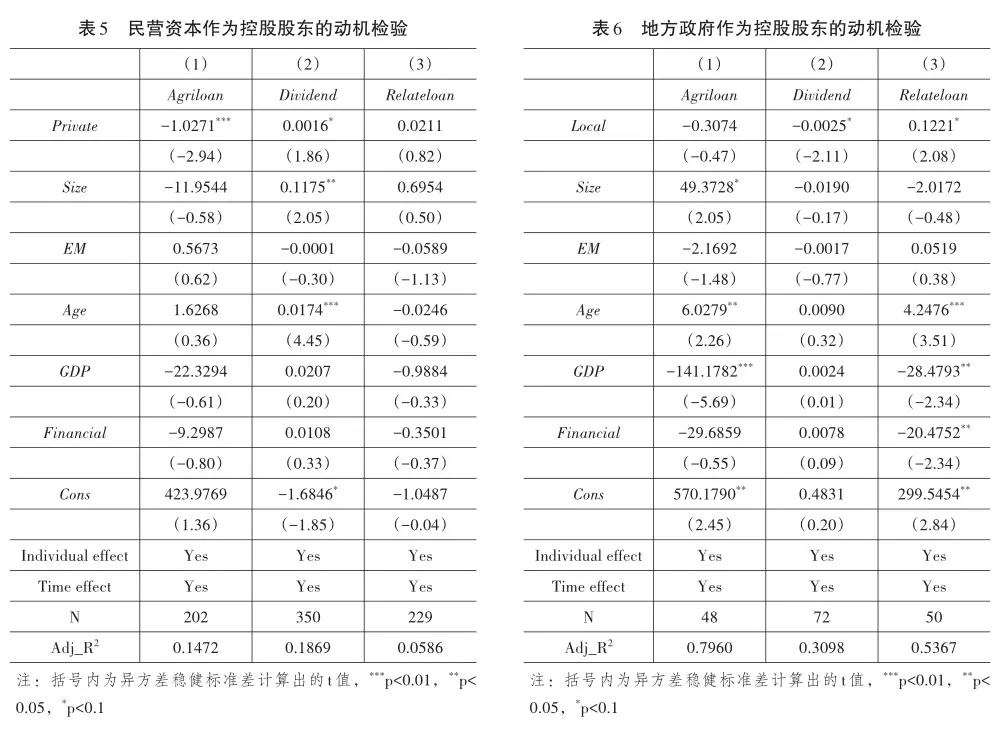

表5列示了民營資本組中,民營資本股東作為農商行控股股東對涉農貸款有顯著負向影響(第1列),對現金分紅有顯著正向影響(第2列),但對關聯貸款影響不顯著(第3列)。這表明民營資本作為農商行控股股東能夠決定農商行經營決策時,通過減少收益較低、風險較高的涉農貸款,降低農商行的風險承擔,同時提高現金分紅比例給自己最大化持股收益。這驗證了假說H1a,出于投資動機,民營資本作為農商行控股股東,會通過減弱支農力度提高經營績效的同時增加現金分紅。

(二)地方政府:干預動機還是發展動機

如表6所示,地方政府作為控股股東時,對涉農貸款沒有顯著影響(第1列),但會顯著減少現金分紅比例(第2列)并顯著增加關聯貸款(第3列)。地方政府作為農商行控股股東對涉農貸款沒有影響,這表明地方政府不具有支持本地農業發展的發展動機(拒絕假說H2b);反而是增加關聯貸款和減少現金分紅,證明地方政府具有干預動機:減少現金分紅,通過關聯貸款為其他與地方政府關聯項目融資,這驗證了假說H2a,即出于干預動機,地方政府作為農商行控股股東時,雖然不會減弱農商行的支農力度,但會減少現金分紅,增加關聯貸款。

五、進一步研究

上一小節檢驗了民營資本作為控股股東時具有投資動機,而地方政府作為控股股東時具有干預動機。如果考慮參股股東的作用,是否會對控股股東的持股動機產生影響,本小節對此進行探究。

股權制衡問題源于公司股權結構中存在多個大股東,其中第一大股東處于控股股東地位,其他大股東處于參股股東地位。① 股權制衡能在一定程度上抑制控股股東侵害中小股東利益的行為,即緩解第二類委托代理問題,有利于提高公司業績和價值②,同時參股股權制衡能夠提高企業研發、創新投入③和降低融資成本。④ 國內學者在研究股權制衡問題時,更多地從股權性質角度出發,也得出類似的結論,如涂國前和劉峰發現國有股東制衡的公司更可能被民營控股股東掏空,民營股東制衡的公司更不可能被民營控股股東掏空①;郝云宏和汪茜以“鄂武商”為案例,發現上市公司民營第二大股東通過引入關系股東、爭奪董事會席位以及運用法律制度等路徑對國有第一大股東進行制衡②;郝陽和龔六堂發現國有資本之間的股權制衡對公司績效沒有正面影響③;馬連福等也發現簡單股權混合不能改善公司績效表現,混合主體多樣性才能提升公司績效。④ 近年,學者發現參股股東的性質不同,對于控股股東的制衡效果和對公司治理的效果也不同。Maury和Pajuste發現家族類參股股東更可能與控股股東形成合謀損害中小股東利益⑤;Cheng等發現參股股東與控股股東在人事或產權上有聯系時,參股股東反而會降低公司價值。⑥

上述文獻關注到一般公司的民營股東與其所持股公司基本處于同一行業,主營業務相似,或者處于行業上下游產業鏈之中,因此,基于對行業、主營業務的了解,對政府股東的制衡更為有效果。但學界對農商行中股權制衡關注較少,只有周月書和韓喬發現存在第二大股東對第一大股東的制衡作用有助于提升經營業績⑦,但未考慮股東的性質。

當民營資本為農商行控股股東,控制農商行通過減少涉農貸款,提高經營績效,增加分紅以滿足其投資動機時,地方政府持股的干預動機與之相沖突。沒有農商行控制權的地方政府很難實現其干預動機,只能退而求其次,利用地方政府自身的特殊影響力選擇發展動機制衡民營資本股東,要求民營資本股東增加涉農貸款以增強支農力度,用以發展農業產業服務于地方農業經濟。據此提出假說H3:地方政府作為參股股東時表現為發展動機,制衡民營資本控股股東的投資動機對農商行支農力度的弱化。

從前面的分析結果來看,地方政府作為控股股東,表現出對農商行的干預動機,但是并沒有損害其主營的支農業務,因此若有民營資本參股,地方政府出于示范的目標可能會引導這部分民營資本增加農商行的主營支農業務,表現出協同的效果。然而,由于我國銀行業較為特殊,國有壟斷性與有限牌照致使民營資本很少涉足銀行業,缺乏對銀行經營管理的經驗,對于新進農商行的民營資本而言更是如此,此時的民營資本很難像其他行業企業中所表現的那樣形成對地方政府股東的制衡。地方政府“干預”農商行經營,減少現金分紅、增加關聯貸款,民營資本持股農商行的投資動機與地方政府的干預動機沖突,很難獲得投資收益,因此其也會增加關聯貸款為自身融資以謀求最大利益。據此提出假說H4:民營資本為參股股東會增強農商行支農力度,但會增加農商行對其的關聯貸款,表現出融資動機。

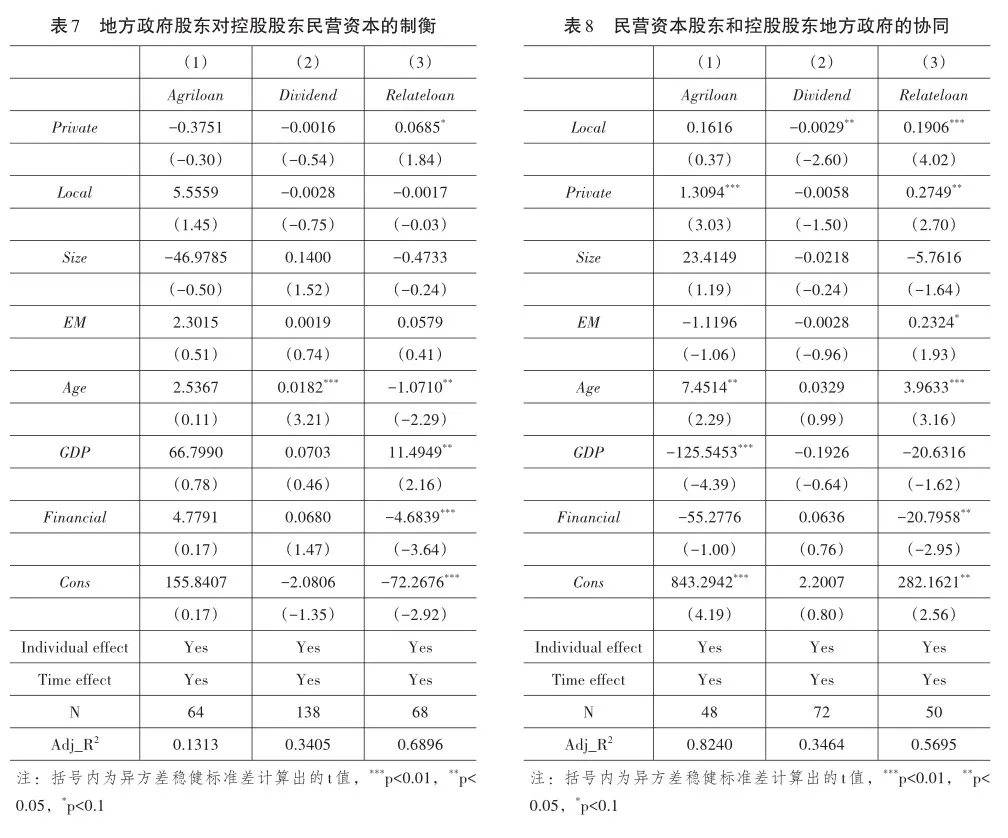

如表7列示,考慮參股股東地方政府的影響后,與控股股東民營資本的單獨影響相比,發現民營資本股東對涉農貸款的影響從表5的負向顯著變得不顯著(第1列),同時對現金分紅的影響也從正向顯著變得不顯著(第2列),但是民營資本股東對關聯貸款的影響則從不顯著影響變為顯著正向影響(第3列)。也就是說,考慮地方政府股東的作用后,民營資本股東會減弱對支農貸款的減少程度,同時減少現金分紅,表明了地方政府股東對民營資本股東的制衡作用。地方政府作為參股股東表現出發展動機,通過農商行增加支農貸款支持本地農業經濟發展。上述驗證了假說H3,即地方政府作為參股股東時表現為發展動機,制衡控股股東民營資本。

關聯貸款顯著增加,表明民營股東持股農商行收益最大化的方式從增加現金分紅轉變為增加關聯貸款,可能的原因是在地方政府股東的監督下,地方政府希望農商行減少分紅留存收益進而促進更多的當地農業發展,民營股東很難直接通過現金分紅獲得提高經營績效所帶來的收益,而只能通過增加關聯貸款給自己帶來持股收益。比較表5和表7對應回歸的樣本數可以發現,民營股東作為農商行控股股東樣本中存在地方政府股東制衡的樣本大約占三分之一,而剩下三分之二的民營股東作為控股股東是一股獨大,不存在參股股東地方政府制衡,因此仍然可以支持假說H1a,即出于投資動機,民營資本作為農商行控股股東,會通過減弱支農力度提高經營績效同時增加現金分紅;存在地方政府股東制衡的樣本中,弱化支農貸款的現象消失,經營績效提高更為顯著,同時獲取收益的方式從現金分紅變為關聯貸款。

如表8所示,考慮參股股東民營資本的影響后,與控股股東地方政府單獨作用相比,發現對涉農貸款的影響仍然不顯著,但民營資本的參與會顯著增加農商行的支農貸款(第1列);地方政府仍然會顯著減少現金分紅(第2列),同時仍然顯著增加關聯貸款(第3列)。也就是說,民營資本對農商行的參股可以表現出對其支農業務的協同作用,但并不能制衡地方政府的干預動機,民營資本基于利益的考量,也會想辦法促使農商行增加對自身的關聯貸款,表現出融資動機,這驗證了假說H4。

結論與建議

農商行是農村金融和普惠金融的主要組成部分,也是農信社未來改革的最終目標。聚焦于農商行,本文追溯了農商行前十大股東的最終控制人性質,按照最終控制權性質將農商行分為地方政府控股和民營資本控股兩種類型,在兩種類型控股模式下研究了民營資本和地方政府的持股動機以及對涉農貸款的影響。

本文的實證分析發現,民營資本作為獨資控股股東一股獨大時,出于投資動機會減弱農商行支農力度,增加現金分紅,表現出投資動機。在此情況下,若有地方政府參股,由于地方政府股東的制衡作用,在一定程度上會減少民營資本作為獨資控股股東時農商行對支農力度的弱化,從而使得民營資本的持股動機由投資動機轉向融資動機,通過增加關聯貸款來獲益。當地方政府作為控股股東時,地方政府表現為干預動機,增加關聯貸款,但并不會削弱農商行的主營業務。此時,民營資本的參股會增強農商行的支農力度,表現出協同作用。盡管民營資本的參股并不能完全制衡地方政府的干預動機,但為了更大地獲取持股收益,也會促使農商行增加對其自身的關聯貸款,表現為融資動機。

從本文的研究結果不難發現,農商行股權性質和結構的變化對農商行的主要經營情況有著關鍵的影響。農信社股份制改革轉型為農商行過程中,地方政府從一股獨大到引入民營資本,形成了地方政府控股、民營資本參股以及地方政府參股、民營資本控股兩種模式,最徹底的為完全由民營資本控股模式。以商業化為原則、以農商行為主導的農村金融改革,既體現了地方金融發展過程中,地方政府對地方金融發展權的分權演化①,又體現了政府隱性存款擔保下國家對于民營資本金融風險的過度防范,以及商業銀行為了經營特許權價值作出短期選擇的雙重契合。② 未來農商行改革路徑與改革取向值得深思:究竟何種控股模式適合于農商行?作為股東,地方政府與民營資本在農商行應當如何正確定位、優化治理、規范股東行為等方面達到契合,以保證農商行實現商業性可持續和支農性的兼容,同時也能夠守住不發生區域性金融風險的底線。

鑒于此,本文有如下建議:(1)積極支持引導農商行股權多元化,避免股權的過度集中。正如本文的研究結果所見,在不影響所有權性質的同時對農商行的股權進行多元化改革,這相比于股權集中的情況,可以明顯提升農商行的支農力度。因此,對目前還處于股權相對集中的農商行,地方政府應該與金融監管部門協同,支持引導其他性質資本對農商行進行參股,通過股東之間持股動機的制衡與協同,增強農商行在支農主營業務上的投入力度。(2)如本文的研究結果所見,民營資本持股強化農商行支農行為時,會體現出融資動機。因此,可以放寬民營資本入股條件,鼓勵更多涉農民營資本參與當地農商行股權改革,將民營資本持股農商行的負外部性內部化,強化農商行的支農屬性,使得關聯貸款也不會偏離支農屬性。(3)進一步完善農商行的定位和治理,發揮好地方政府和金融監管部門在農商行支農業務的協調和監督作用,健全民營資本服務“三農”的激勵約束機制。(4)完善農商行大股東、實際控制人行為規范約束機制,需要特別聚焦農商行股東關聯貸款的規范制定針對性的約束指標,提高農商行股權多元化改革的安全性和規范性。

① 1996年,國務院頒發《國務院關于農村金融體制改革的決定》(國發〔1996〕33號),要求“農村信用社與中國農業銀行脫離行政隸屬關系,對其業務管理和金融監管分別由農村信用社縣聯社和中國人民銀行承擔,然后按合作制原則加以規范”。

② 2003年,國務院頒發《深化農村信用社改革試點方案》(國發〔2003〕15號),要求縣(市)以上農村信用社和農村信用社縣(市)聯社為基礎組建農村商業銀行。自此,大部分農信社開始轉型為農村商業銀行。

① 2010年,銀監會發布《關于加快推進農村合作金融機構股權改造的指導意見》(銀監發〔2010〕92號),指出“今后不再組建農村合作銀行,符合農村商業銀行準入條件的農村信用聯社和農村合作銀行,應直接改制為農村商業銀行”。

② 何廣文:《傳統農區農信社改革與創新》,《中國農村信用合作》2005年第3期;謝平、徐忠:《民間資本開放與信用社重組》,《中國經濟改革研究基金會2005年研究課題匯編》,2006年;張敏恬:《農村信用社改革進程中值得思考的問題》,《金融與經濟》2007年第4期;中國人民銀行成都分行金融研究處課題組:《股權異質下的農村信用社法人治理結構——基于資格股與投資股沖突共存的視角》,《財經科學》2008年第11期;王翠春、汪冬梅:《農村信用社股權改造中逆向選擇與監管政策趨向研究——基于山東省轄內131家縣級聯社的調查與分析》,《財政研究》2008年第5期。

③ 何婧、何廣文:《農村商業銀行股權結構與其經營風險、經營績效關系研究》,《農業經濟問題》2015年第12期;劉丹、張兵:《股權結構與農村商業銀行二元績效研究》,《農業經濟問題》2018年第2期。

④ 何婧、何廣文:《農村商業銀行股權結構與其經營風險、經營績效關系研究》;周月書、彭媛媛:《雙重目標如何影響了農村商業銀行的風險?》,《中國農村觀察》2017年第4期。

⑤ 劉丹、張兵:《股權結構與農村商業銀行二元績效研究》;周月書、韓喬:《農村商業銀行股權結構、信貸行為與經營績效——以江蘇省為例》,《中國農村觀察》2016年第1期。

⑥ 尹志超、謝海芳、魏昭:《涉農貸款、貨幣政策和違約風險》,《中國農村經濟》2014年第3期;周月書、彭媛媛:《雙重目標如何影響了農村商業銀行的風險?》;王偉、溫濤:《涉農貸款拖累了農村金融機構經營績效嗎》,《農業技術經濟》2019年第2期。

⑦ 劉錫良、劉利紅、劉海二:《農信社股份制改革績效評價:農商行案例分析》,《財經科學》2013年第8期。

⑧ 周月書、彭媛媛:《雙重目標如何影響了農村商業銀行的風險?》。

⑨ 郭妍、韓慶瀟:《盈利水平、支農服務與風險控制——農商行規模調整的理論分析與實證檢驗》,《金融研究》2019年第4期。

⑩ 鞠榮華、肖迪:《農戶貸款拖累農村信用社的經營績效嗎?》,《中國農業大學學報》2017年第9期。

11 肖斌卿、李心丹、顏建曄:《商業效率與社會效率:替代還是互補?——基于農村商業銀行的面板數據檢驗》,《復旦學報》(社會科學版)2017年第5期。

① 2017年下半年召開的第五次全國金融工作會議,重點強調了深化地方金融監管體制改革。為排除監管政策的外部干擾,聚焦股權性質和結構對農商行的影響,本文樣本數據的使用截至2017年。

② 如A銀行在2015以前為農信社或者農合行,在2015年改制為農商行,我們只采用2015年以及之后的年報信息。

① 為了便于敘述,本文定義前十大股東中某一股權性質股東持股總和最大的股東為控股股東,下同。

① A. A. Berle and G. C. Means, The Modern Corporation and Private Property,New York: Macmillan Co., 1934.

② Stijn Claessens, Simeon Djankov and Larry H. P. Lang, “The Separation of Ownership and Control in East Asian Corpora‐tions,” Journal of Financial Economics, vol. 58, no. 1-2, 2000, pp. 81-112;Simon Johnson, Rafael La Porta, Florencio Lopez‐de‐Silanes and Andrei Shleifer, “Tunneling,” American Economic Review, vol. 90, no. 2, 2000, pp. 22-27.

③ Michael C. Jensen and William H. Meckling, “Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Struc‐ture,” Journal of Financial Economics,vol. 3, no. 4, 1976, pp. 305-360.

④ Andrei Shleifer and Robert W. Vishny, “Politicians and Firms,” The Quarterly Journal of Economics, vol. 4, 1994, pp. 995-1025.

⑤ 《中國銀監會辦公廳關于做好2013年農村金融服務工作的通知》要求“確保涉農貸款增速不低于各項貸款平均增速,實現涉農信貸總量持續增加”;《中國銀監會辦公廳關于做好2014年農村金融服務工作的通知》要求“保持涉農信貸投放總量持續增長”;《中國銀監會辦公廳關于做好2015年農村金融服務工作的通知》要求“在有效提高貸款增量的基礎上,努力實現涉農貸款增速高于全部貸款平均水平”。

⑥ Thorsten Beck and Asli Demirguc‐Kunt, “Small and Medium‐Size Enterprises: Access to Finance as a Growth Constraint,”Journal of Banking Finance, vol. 30, no. 11, 2006, pp. 2931-2943.

⑦ 劉暢、劉沖、馬光榮:《中小金融機構與中小企業貸款》,《經濟研究》2017年第8期;張一林、林毅夫、龔強:《企業規模、銀行規模與最優銀行業結構——基于新結構經濟學的視角》,《管理世界》2019年第3期。

⑧ 陸正飛、何捷、竇歡:《誰更過度負債:國有還是非國有企業?》,《經濟研究》2015年第12期;王永欽、戴蕓、包特:《財政分權下的地方政府債券設計:不同發行方式與最優信息準確度》,《經濟研究》2015年第11期。

① 田國強、趙旭霞:《金融體系效率與地方政府債務的聯動影響——民企融資難融資貴的一個雙重分析視角》,《經濟研究》2019年第8期;劉暢、曹光宇、馬光榮:《地方政府融資平臺擠出了中小企業貸款嗎?》,《經濟研究》2020年第3期。

② 劉丹、張兵:《股權結構與農村商業銀行二元績效研究》。

③ 周月書、韓喬:《農村商業銀行股權結構、信貸行為與經營績效——以江蘇省為例》。

④ 何婧、何廣文:《農村商業銀行股權結構與其經營風險、經營績效關系研究》。

⑤ 周月書、彭媛媛:《雙重目標如何影響了農村商業銀行的風險?》;王偉、溫濤:《涉農貸款拖累了農村金融機構經營績效嗎》。

⑥ 周月書、彭媛媛:《雙重目標如何影響了農村商業銀行的風險?》。

⑦ 關鑫和齊曉飛認為股東間合作的構建與維系,是在充分權衡經濟因素、制度因素及情感與行為因素的基礎上作出的有限理性選擇,是各要素的動態均衡解,短期合作的股東會優先考慮經濟因素,而長期合作的股東則優先考慮信任、情感和行為偏好。關鑫、齊曉飛:《上市公司股東間合作機制構建研究》,《中國工業經濟》2015年第2期。

⑧ Rafael La Porta, Florencio Lopez‐de‐Silanes and Andrei Shleifer, “Government Ownership of Banks,” The Journal of Finance,vol. 57, no. 1, 2002, pp. 265-301.

⑨ Yingyi Qian and Barry R. Weingast, “China′s Transition to Markets: Market‐preserving Federalism, Chinese Style,” The Jour nal of Policy Reform, vol. 1, no. 2, 1996, pp. 149-185; Yingyi Qian and Barry R. Weingast, “Federalism as a Commitment to Preserving Market Incentives,” Journal of Economic Perspectives, vol. 11, no. 4, 1997, pp. 83-92.

⑩ 周立:《改革期間中國金融業的“第二財政”與金融分割》,《世界經濟》2003年第6期。

① 錢先航、曹廷求、李維安:《晉升壓力、官員任期與城市商業銀行的貸款行為》,《經濟研究》2011年第12期;紀志宏、周黎安、王鵬、趙鷹妍:《地方官員晉升激勵與銀行信貸——來自中國城市商業銀行的經驗證據》,《金融研究》2014年第1期。

② 何婧、何廣文:《農村商業銀行股權結構與其經營風險、經營績效關系研究》;劉丹、張兵:《股權結構與農村商業銀行二元績效研究》。

③ 何婧、何廣文:《農村商業銀行股權結構與其經營風險、經營績效關系研究》。

④ 周月書、彭媛媛:《雙重目標如何影響了農村商業銀行的風險?》。

⑤ 王克強、蔣濤、劉紅梅、劉光成:《中國農村金融機構效率研究——基于上市農商行與村鎮銀行對比視角》,《農業技術經濟》2018年第9期。

⑥ Andrei Shleifer and Robert W. Vishny, “A Survey of Corporate Governance,” The Journal of Finance, vol. 52, no. 2,1997,pp. 737-783.

⑦ 洪正、張碩楠、張琳:《經濟結構、財政稟賦與地方政府控股城商行模式選擇》,《金融研究》2017年第10期。

⑧ 馬燦坤、洪正、韓雨萌:《民營股東會提升城商行公司治理有效性嗎?》,《中央財經大學學報》2021年第12期。

⑨ 周月書、彭媛媛:《雙重目標如何影響了農村商業銀行的風險?》;王偉、溫濤:《涉農貸款拖累了農村金融機構經營績效嗎》。

⑩ 錢先航、曹廷求、李維安:《晉升壓力、官員任期與城市商業銀行的貸款行為》;張敏、張雯、馬黎珺:《金融生態環境、外資持股與商業銀行的關聯貸款》,《金融研究》2014年第12期。

① 屈依娜、陳漢文:《現金股利政策、內部控制與市場反應》,《金融研究》2018年第5期;廖珂、崔宸瑜、謝德仁:《控股股東股權質押與上市公司股利政策選擇》,《金融研究》2018年第4期。

② 劉丹、張兵:《股權結構與農村商業銀行二元績效研究》;何美玲、洪正:《民營資本入股與銀行績效改進——基于城市商業銀行的經驗證據》,《當代財經》2019年第7期。

③ 郭妍、韓慶瀟:《盈利水平、支農服務與風險控制——農商行規模調整的理論分析與實證檢驗》;王偉、溫濤:《涉農貸款拖累了農村金融機構經營績效嗎》。

④ 何婧、何廣文:《農村商業銀行股權結構與其經營風險、經營績效關系研究》;周月書、彭媛媛:《雙重目標如何影響了農村商業銀行的風險?》。

① Andrei Shleifer and Robert W. Vishny, “Large Shareholders and Corporate Control,” Journal of Political Economy, vol. 94,no. 3, 1986, pp. 461-488.

② Rafael La Porta, Florencio Lopez‐de‐Silanes and Andrei Shleifer, “Corporate Ownership around the World,” The Journal of Fi nance, vol. 54, no. 2, 2001, pp. 471-513;Luc Laeven and Ross Levine, “Complex Ownership Structures and Corporate Valua‐tions,” The Review of Financial Studies, vol. 21, no. 2, 2008, pp. 579-604.

③ 唐躍軍、左晶晶:《所有權性質、大股東治理與公司創新》,《金融研究》2014年第6期。

④ 王運通、姜付秀:《多個大股東能否降低公司債務融資成本》,《世界經濟》2017年第10期。

① 涂國前、劉峰:《制衡股東性質與制衡效果——來自中國民營化上市公司的經驗證據》,《管理世界》2010年第11期。

② 郝云宏、汪茜:《混合所有制企業股權制衡機制研究——基于“鄂武商控制權之爭”的案例解析》,《中國工業經濟》2015年第3期。

③ 郝陽、龔六堂:《國有、民營混合參股與公司績效改進》,《經濟研究》2017年第3期。

④ 馬連福、王麗麗、張琦:《混合所有制的優序選擇:市場的邏輯》,《中國工業經濟》2015年第7期。

⑤ Benjamin Maury and Anete Pajuste,“Multiple Large Shareholders and Firm Value,” Journal of Banking Finance, vol. 29,no. 7, 2005, pp. 1813-1834.

⑥ Minying Cheng, Bingxuan Lin and Minghai Wei,“ How Does the Relationship between Multiple Large Shareholders Affect Cor‐porate Valuations?Evidence from China,” Journal of Economics and Business, vol. 70, no. 11-12, 2013, pp. 43-70.

⑦ 周月書、韓喬:《農村商業銀行股權結構、信貸行為與經營績效——以江蘇省為例》。

① 馬燦坤、洪正、韓雨萌:《地方金融發展、監管與風險處置——基于地方性政策文件的研究》,《財經理論與實踐》2021年第1期。

② 洪正:《新型農村金融機構改革可行嗎?——基于監督效率視角的分析》,《經濟研究》2011年第2期。

(責任編輯:冉利軍)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

大眾投資指南(2020年10期)2020-07-24 08:03:40

活力(2019年21期)2019-04-01 12:17:48

消費導刊(2017年20期)2018-01-03 06:27:21

中國公路(2017年16期)2017-10-14 01:04:28

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13