共同富裕下養老財富積累機制研究

2025-01-10 00:00:00黃宇虹趙志宏任迎偉

社會科學研究 2025年1期

〔摘要〕 實現共同富裕,需要正視人口老齡化對三支柱養老保障體系的沖擊,也要正視其對規范養老財富積累機制提出的新挑戰。中國正面臨三支柱發展不平衡、養老金融市場發育不足、養老思維固化等問題,不僅引發養老財富缺位,也導致養老財富的不平等分配。為此,首先需要在厘清微觀家庭資產配置結構與養老風險的基礎上,發揮政府職能,改善頂層設計,降低制度設計導致的養老財富不平等;其次,完善市場機制,實現多樣化、專業化、靈活化承接不同層次的養老財富積累需求,降低養老財富的機會不平等;第三,普及養老教育,提升微觀家庭的養老意識與養老規劃能力,降低人力資本引發的不平等。

〔關鍵詞〕 人口老齡化;養老財富;規范積累機制;不平等

〔中圖分類號〕D669. 6;F832 〔文獻標識碼〕A 〔文章編號〕1000 - 4769 (2025) 01 - 0065 - 12

〔基金項目〕 教育部人文社會科學研究青年項目“個人養老金制度支持城鎮家庭資產配置‘適老化’調整的困境與解決路徑”(24YJC790070);四川省哲學社會科學基金一般項目“四川居民養老資產配置的危機與對策研究”(SCJJ23ND147)

中國式現代化是全體人民共同富裕的現代化。黨的二十屆三中全會對推進中國式現代化作了全面部署,將提高人民生活品質作為實現中國式現代化的重要任務,不斷滿足人民對美好生活的向往。這要求在中國式現代化發展中處理好效率與公平的關系,以共同富裕增進人民福祉,不僅要加快居民財富的積累過程,也要重視規范財富的積累機制。我國正經歷著世界上規模最大的快速人口老齡化,“未富先老”不僅對經濟發展提出挑戰①,對財富結構和積累模式也產生了巨大沖擊。長期以來,基本養老保險制度在調節財富分配和提高民生福祉方面具有重要作用,守住了養老底線。然而,由于現收現付制的制度缺陷,以及城鄉二元差異,導致基本養老保險制度表現出體制內與體制外、城鎮與鄉村、“老人”與新人、本地人與新市民之間的明顯落差。尤其是伴隨經濟下行和疫情沖擊,社保基金面臨可持續平衡的巨大壓力,養老金缺口不斷放大,難以兼顧復雜多樣的養老需求,難以匹配共同富裕對養老財富積累的高標準。因此,為實現共同富裕,必須積極應對“老后破產”危機和養老財富不平等的現實壓力,通過統籌規范養老財富積累機制,有效提升養老財富規模,并強調養老財富的公平分配。

為支持養老財富規范積累,化解養老危機,國家積極開展養老金融建設。2023年召開的中央金融工作會議要求做好包含養老金融在內的五大金融篇章。2024年的政府工作報告也將大力發展養老金融作為重要工作部署。根據“中國養老金融50人論壇”的定義,養老金融包括養老金金融、養老服務金融和養老產業金融。養老金金融主要涉及制度化的養老金安排;養老服務金融聚焦制度化養老金之外的自主養老財富積累;養老產業金融服務于養老產業相關的投融資活動。目前來看,養老金融在規范養老財富積累方面面臨巨大挑戰。以個人養老金制度為例,其自2022年11月25日正式實施以來,截至2023年一季度末,實際繳存人數僅占開戶人數的31. 4%,實際繳存金額僅為稅收優惠政策規定上限的16. 9%。① 可能的原因在于個人養老金制度并未匹配微觀家庭的資產配置需求。因此,本文嘗試在探討微觀家庭資產結構與養老風險的基礎上,從政策、市場、家庭三方理解規范養老財富積累機制的現實困境與發展路徑,探索實現養老財富公平分配與共同富裕的潛在邏輯。

一、共同富裕下規范養老財富積累機制的理論邏輯

(一)“養老財富”的概念

什么是養老財富?目前對這一概念沒有一致定義。“養老財富”可以指一切用以“養老”的資源,這些資源可以滿足各類養老保障需求,一些文獻也稱之為養老資產。根據楊燕綏等的觀點,狹義養老資產即預期能帶來老年時期醫養服務利益和權益的資源,涵蓋流動資金、權益產品、固定資產等,如養老金、醫療保險和護理保險、房產等。② 因此,可以相應衍生出滿足不同養老功能、具有不同養老財富屬性的資產。

第一類是養老金,即以各類金融形態存在的專屬養老資產,也就是常說的養老保障三支柱,是一種狹義的養老財富,常被提及和研究。③ 根據養老保障體系三支柱對養老金的規定和分類,第一支柱是國家基本養老保險,具有強制性,是一種“制度化”的養老金安排;第二支柱是企事業單位發起的企業年金、職業年金等養老金計劃,缺點是不具有普遍性,補充力度有限;第三支柱是個人自主安排的養老金儲備,是“非制度化”的養老金安排,包括個人養老金以及其他養老金融資產。考慮到第二支柱對企業的負擔較重,在目前的國情下通過廣泛提升第二支柱來擴大養老財富不容易實現。因此,學界對狹義養老財富的研究主要針對“制度化”的基礎養老金,以及自主積累的“非制度化”養老資產。前者涉及養老金金融,后者涉及養老服務金融。雖然我國普遍以存款、理財等形式儲備與積累資產,但是由于未實現以養老為前提的專款專用,嚴格意義上不能將其視為養老財富。中國保險資產管理業協會發布的《中國養老財富儲備調查報告(2023)》對養老財富的討論主要涵蓋三支柱養老金。第二類是養老住房,以滿足老年居住需求。住房由于兼具居住和金融屬性,與養老財富的關系復雜,不僅具有居住功能,也能以實物形式提供養老金,比如住房反向抵押。第三類是與養老醫療與護理服務有關的資產,比如老年醫療保險、老年護理保險等。此外,根據戴維·皮爾斯的理解,財富涉及實物資產、金融資產與個人技能。④ 從這一角度講,養老財富也以人力資本的形式存在,比如養老規劃能力。

因此,廣義的養老財富涵蓋養老金資產、養老住房、養老醫療與護理資產,以及與養老有關的人力資本等無形資產。馮揚等⑤將養老財富定義為三支柱養老金,以及房產、金融資產等所有資產在權益人退休時的權益,隱含的假設是房產和金融資產在其退休后全部用來養老。孫瑞婷等⑥將養老資產定義為對老年生活進行的一系列除房產等固定資產以外的貨幣化資產準備。他們對養老財富的定義更接近廣義的概念。楊燕綏等①甚至將廣義養老資產的定義擴展到了公共養老資源,比如醫養機構。未來,養老財富的定義會進一步隨著社會發展及產品創新而不斷擴充。

本文重點探討資產配置視角下的狹義養老財富問題。因此,結合該領域的研究范式以及養老金融發展的核心要素,主要討論如何從資產配置的角度,看待養老財富風險與不平等以及如何規范養老財富的積累機制。

(二)人口老齡化與養老財富不平等的表現

1. “制度化”養老財富

在中國特色社會主義共同富裕理論中,社保制度扮演著至關重要的角色。作為制度化養老金,第一支柱基本養老保險長期占據三支柱養老保障體系的主導地位,是養老財富的重要來源。基本養老保險的再分配功能,可以有效實現社會資源在不同年齡、不同地域、不同群體之間的轉移,平滑人口之間的財富不平等。② 國際經驗同樣表明基本養老保險對消除不平等的正向作用。Bonke等對德國的研究發現,養老金被計入財富后,個人凈資產基尼系數從0. 785下降至0. 594。③

然而,基本養老保險制度對調節不平等的弱勢也逐漸顯露,不利于人口老齡化下養老財富的規范積累與公平分配。原因在于基本養老保險存在身份上的制度差異,并且地區、行業、社會平均工資、退休前工資等因素也造成了不同群體之間養老金的差距,存在收入再分配的“逆向調節”效應。④ 一是參保繳費規則的不平等擴大了收入差距。⑤ 基本養老保險設置了繳費基數的上下限,在現行的最低限額下,低收入群體的繳費負擔過重,造成了繳費負擔的累退效應⑥,加劇了收入不平等。汪偉和靳文惠的研究表明,繳費基數限額縮小了養老金差距,但由于低收入群體繳費負擔過重,導致可支配收入差距提高。⑦ 同時,也使得低收入群體減少了對子代的教育投入,導致子代工資與可支配收入的不平等程度提高,進而導致子代的養老金收入不平等程度上升。二是在計發方式上,繳費受益相關的設計要求養老金與社會平均工資和繳費工資雙掛鉤,削弱了收入分配的正向調節功能。⑧

由于人口老齡化導致養老金繳納來源減少,但是支出需求增加,對基本養老保險的收支平衡施加了極大壓力,可持續性受到威脅,難以在保持養老金整體支付水平持續上升的前提下縮小養老金差距。綜上所述,人口老齡化對養老財富的公平分配提出了挑戰,而基本養老保險由于制度上的設計缺陷,難以以一己之力繼續承擔縮小不平等、實現養老財富規范積累的重任。

2. “非制度化”養老財富

“非制度化”的養老財富主要來自家庭收入或資產的自主積累,但是考慮到我國居民除了基礎養老金以外很少配置專屬養老資產(比如商業養老年金),也未在家庭賬目中單列養老賬戶,而常以存款、房產、理財等形式積累養老金,因此以收入、資產等形式表現出的財富不平等在一定程度上可以反映養老財富儲備來源的差異。人口老齡化對財富不平等的助推作用主要表現在收入方面。⑨ 而由于積累屬性,資產帶來的不平等程度遠高于收入。①

人口老齡化對財富不平等的影響是一個多維過程。維度一,基于人口年齡結構改變而直接導致的不平等。簡單來說,就是由于個體隨年齡增長逐漸積累經驗、能力和資產,所以在不同年齡之間存在收入不平等。隨著老年人口的增加,財富自然地向老年人口集中,表現出不平等加劇。② 維度二,由于同齡人之間的消費差異隨著年齡增長不斷擴大,而消費會導致資本積累減少,從而擴大同齡組內的收入不平等。③ 維度三,與前述人口結構角度的論述不同,不平等來自于人口老齡化導致的勞動力供給改變。老齡化意味著勞動投入減少,雖然平均工資會因勞動力供給的減少而提高,但是由于老齡化下的勞動生產率降低對平均工資產生了更強烈的負向影響,在二者作用的平衡下,老齡化最終導致勞動收入份額減少。④ 同時,人口老齡化提高了資本收入份額,在資本和勞動互為替代關系且資本收入比勞動收入分配更集中的情形下,加重了要素收入分配的失衡。⑤ 而低收入群體的收入主要來自于勞動供給,高收入群體的收入則主要來自資本,要素收入分配的不平衡最終導致了收入分配的失衡。⑥此外,老齡化引起的勞動力供給減少激勵企業推廣自動化生產經營,進一步降低了勞動收入份額,擴大了不平等。⑦ 維度四,人口老齡化通過代際傳遞影響不平等。Miyazawa⑧引入遺贈行為,認為人口老齡化導致遺贈增多,改變了遺贈與工資對財富的貢獻,從而間接作用于不平等。因為低收入群體幾乎無法獲得遺贈,遺贈使得財富在高收入群體的代際之間傳遞和積累,加劇了財富不平等。與此同時,由于在贍養父代和撫養子代之間存在資源分配的矛盾,老齡化導致資源向父代傾斜,擠出了對子代的人力資本投資,并且這種擠出效應在低收入群體中表現更強,最終加劇了由人力資本差異產生的收入不平等。⑨

(三)規范養老財富積累機制的理論邏輯

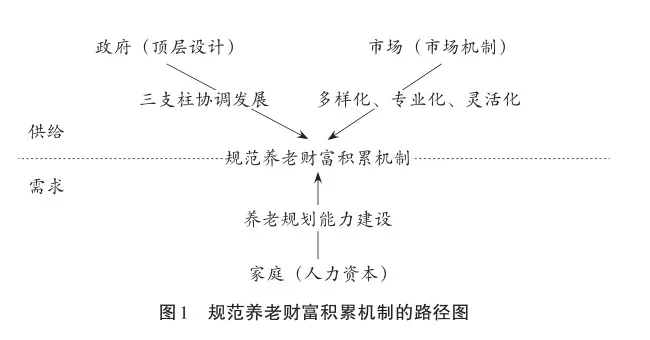

人口老齡化加劇了基礎養老金供給的失衡,并引發“非制度化”養老財富不平等的潛在危機。我們需要探索如何在匹配家庭資產配置需求與化解養老風險的基礎上,規范養老財富積累機制,促進家庭資產配置“適老化”調整。

規范財富積累機制涉及兩個維度:財富增長與財富分配。參照這一思路,規范養老財富積累機制,一應提升養老財富規模總量,二要平衡養老財富的社會分配,縮小養老財富差距。在共同富裕的視角下,尤以后者為重。考慮到第一、第二支柱已經暴露出明顯的增長乏力和分配失衡缺陷,需要強化“非制度化”養老財富在規范養老財富積累機制中的作用。

“非制度化”養老財富涉及金融形態的養老資產,具有自主安排屬性,從資產配置的角度看,涉及兩個重要方面:一是“人”的因素,即微觀家庭有意識有能力積累養老財富,表現為與養老規劃有關的人力資本;二是市場因素,即供給端提供豐富且多樣化的養老資產以滿足家庭養老財富的積累需求。

“人”的因素強調人力資本對規范養老財富積累的作用。金融素養作為一種人力資本形式,已經被證實有助于財富積累①、削減貧困②,對改善養老財富也具有積極作用。③ 吳雨等對中國的研究發現,金融素養顯著提高了家庭的養老安排,促進養老方式多樣化并配置商業養老保險。④ 然而,由于金融知識的獲取需要耗費成本,導致窮人往往被排除在外,富人得以借助金融知識獲取更多財富。Lusardi等人發現,金融知識解釋了退休時期30%—40%的財富不平等⑤,說明異質性人力資本擴大了養老財富的失衡。如果考慮家庭財富總量對養老財富的潛在補充,異質性人力資本同樣表現出對財富不平等的助推作用⑥,由此導致以儲蓄、理財等形式存在的養老財富上的差異。

市場因素強調養老資產的供需匹配。我國家庭長期以來資產配置的主要訴求是追求財富穩定增值。在經濟高速發展時期,由于大量投資風險被隱藏,資產的收益性被夸大,風險被弱化,市場提供了良好的資產增值空間,比如房地產市場、理財市場。在房地產市場繁榮時期,家庭傾向于在養老資產中配置房產⑦,老年人也不愿意賣掉房產來購買長期護理保險和養老年金。⑧ 長此以往養成的資產配置習慣,導致微觀家庭重視收益而忽視風險。相比之下,養老資產缺乏增值空間,無法匹配市場對資產增值的廣大訴求。資產增值需求與養老資產增值弱勢之間的矛盾,壓低了養老財富的自主配置傾向。

資產的增值差異也導致了養老財富不平等。易行健等人⑨梳理了造成財富積累差異的原因,其中一個微觀因素是異質性資產收益率。由于資產收益率和財富規模在財富分配中會形成滾雪球效應⑩,窮人和富人之間資產回報率的差異使得財富不平等大幅增加。11 一方面,富人可以通過多樣化投資組合實現超額收益12,而窮人常會面臨由準入受限導致的資產配置單一的困境,抑制了財富增值。另一方面,由于財富規模和收益率正相關,富人的財富積累速度不斷加快,推動財富不平等持續擴張。考慮到我國長期存在養老財富與其他形式財富的混同,由異質性資產收益率導致的財富不平等提高了養老財富不平等的可能性,因為財富的多寡決定了養老財富的潛在來源。此外,養老資產也表現出異質性收益率,從而直接導致養老財富不平等。以個人養老金制度為例,由于其節稅力度與收入相關,存在以稅收形式表現的異質性收益率,造成個人養老金對低收入群體缺乏吸引力的尷尬局面。商業養老保險等形式的養老產品對窮人的購買力也并不友好,導致其難以通過多樣化和專業化實現養老資產增值。

綜上所述,規范養老財富積累機制,一是需要從政策設計上,規范“制度化”養老財富;二是從資產配置的角度,規范“非制度化”養老財富,一方面以市場機制滿足多樣化養老資產的增值需求,引導資產配置“適老化”調整,減少機會不平等,另一方面從人力資本的角度改善養老財富的規劃與積累能力。

二、共同富裕下規范養老財富積累機制面臨的現實困境

(一)基本養老保險的制度缺陷引發養老財富不平等

1. 養老財富城鄉不平等

我國現行的基本養老保險制度存在明顯的城鄉二元結構差異,在養老金并軌前,甚至存在對機關事業單位職工和企業員工的制度劃分。城鎮職工基本養老保險的資金來源由用人單位和個人共擔,計發水平與社會平均工資、繳費基數、繳費年限掛鉤,具有較強的經濟福利性;而城鄉居民基本養老保險則由政府、集體和個人共擔,根據經濟發展水平設置若干繳費檔次,自愿參加,具有明顯的政策普惠性。參保要求、基金運作模式、計發規則等制度設計上的差異導致依身份建立的基本養老保險制度相互分割,存在制度上的失衡。雖然國家不斷提高城鄉居民養老保險待遇,但是二者在領取水平上仍存在巨大差距。2022年城鎮職工基本養老保險的月領取額約3671元/人,而城鄉居民養老保險的月領取額僅206元/人。① 從基尼系數來看,基礎養老金的基尼系數也高于收入基尼系數(見表1)。

基礎養老金由身份導致的制度不平等也拉開了城鄉之間養老金替代率的差距。根據CHFS的數據統計,2021年分別以收入和消費測算的鄉村家庭基礎養老金替代率僅為16. 4%、15. 2%(見表2),意味著其領取的養老金不足家庭平均收入的五分之一,僅能滿足約六分之一的消費需求,遠低于城鎮家庭(養老金替代率分別為50. 5%、59. 9%)。提高鄉村家庭養老金替代率迫在眉睫。

2. 養老財富代際不平等

基本養老保險現收現付的制度特點加劇了代際之間養老財富的不平等。現收現付要求當前的年輕人承擔同期老年人的養老成本。由人口老齡化導致的人口結構失衡使得基本養老保險的資金來源與支出難以匹配,基金累計結余增速持續下滑。根據國家統計局的數據,2022年基本養老保險累計結余增速為9. 2%,比2013年減少了十個百分點。年輕人對基本養老保險可持續性的負面情緒會進一步減少其資金來源,造成嚴峻的支付壓力,不利于養老金替代率的提升。與此同時,就業穩定性降低,經濟環境不確定性升高,家庭小規模化明顯,單純依靠“政府養老”和“子女養老”的父輩養老模式難以被復制。多重因素疊加導致年輕人的養老風險很高,潛在養老金需求旺盛,而基礎養老金難以滿足這一需求,養老金的自主配置傾向明顯。CHFS在2021年的數據顯示(見表3),30歲及以下的群體中,70. 6%計劃通過自己儲蓄或投資來規劃養老,12. 8%將商業養老保險作為養老金的重要來源,養老金的自主規劃行為隨著年齡的升高而減少;相比之下,老年人比年輕人更多地將子女作為養老依靠;基礎養老金在不同年齡群體中均扮演了重要角色,被普遍視作養老金來源。

(二)企業/職業年金加劇養老財富不平等

第二支柱企業/職業年金被視為第一支柱基本養老保險的重要補充,其最大缺點在于不具有普遍性。職業年金僅惠及機關事業單位職工,而企業年金基于自愿原則,只有經營實力較強的企業才愿意提供。因此,企業/職業年金實際上擴大了養老財富差距。根據CHFS的數據,雖然2021年參加企業/職業年金的人數占比較2013年有所上升,但是覆蓋率僅為11. 0%,遠低于基本養老保險和基本醫療保險。

(三)市場發育失衡與監管調整引發養老財富危機

1. “收益—風險—流動性”扭曲導致養老資產錯配

我國家庭長期以來資產配置的主要訴求是追求穩定的資產增值,忽視對風險的識別與管理。不僅由于自身風險管理能力的缺失,更重要的是經濟高速發展導致風險被隱藏,“收益—風險—流動性”的客觀規律被扭曲,人們的投資行為更多關注的是收益性,而忽略了潛在的風險性,甚至引發“追逐收益”的資產配置傾向,擠占養老資金。

一是房產市場的“收益—流動性”扭曲。首先,房產是我國家庭最重要的資產,長期以來增值效果顯著,弱流動性特征被忽視。大量財富以房產的形式存在,甚至將房產作為養老投資的一部分以實現養老金積累。近幾年連續的房地產調控以及住房市場的結構性調整,房產的流動性問題凸顯,整個住房市場交易節奏放緩。其次,由于房產杠桿很高,資產結構需要滿足償還房貸的流動性要求,流動性資金被大量擠占。在市場收緊和房產預期下行的現實下,房產的投資屬性正在被弱化,增值空間明顯壓縮,弱流動性特性不斷凸顯。一邊是難以出售的房產,一邊是不能斷繳的房貸,很容易陷入“流動性陷阱”,不利于家庭財務結構的穩定,導致以房產積累養老金的優勢消失,造成養老金缺口的嚴峻局面。尤其對于靈活就業、收入不穩定、經濟穩定性較差的家庭,很容易受到房市波動的影響,陷入財務危機。

二是理財市場的“收益—風險”扭曲。2018年4月27日,《關于規范金融機構資產管理業務的指導意見》(銀發〔2018〕106號,以下簡稱“資管新規”)正式發布,其中最重要的內容就是打破剛性兌付——“出現兌付困難時,金融機構不得以任何形式墊資兌付”,于2021年底前完成過渡后全面實行。在“資管新規”實施前,理財產品的剛性兌付特征完美實現了無風險下的財富積累,契合養老投資對無風險和收益性的雙重要求,廣大普通投資者持有大額資金涌入理財市場。打破“剛兌”后,理財產品由保本型轉變為凈值型,兌付收益受經濟影響,明顯下滑。理財產品2022年、2023年的年化收益率僅為2. 09%、2. 94%①,大幅低于往年,市場上出現明顯的資金“回撤”趨勢。理財產品的凈值型轉變,不僅讓投資者直面風險,也增加了制定投資策略的難度。對低收入群體而言,由于財務穩定性較差,難以承受投資損失風險,并且較低的金融素養也不足以支撐復雜的投資策略。因此,低收入群體將會面臨更明顯的市場排斥,市場分化出現。此外,打破“剛兌”后,投資“不可能三角”的特性逐步回歸,風險和收益必然成正比,為避免低凈值人群投資高于風險承受能力的產品,需要對投資者的損失承受能力加以區分。因此,“資管新規”的另一個重要內容就是加強對合格投資者的限制,自然人投資者需要滿足如下要求:“具有2年以上投資經歷,且滿足以下條件之一:家庭金融凈資產不低于300萬元,家庭金融資產不低于500萬元,或者近3年本人年均收入不低于40萬元。”這一規定從渠道上對私募市場實行了分化,壓縮了普通投資者進入私募市場積累養老財富的可能性,而私募產品的資本回報相對更高。

2. 養老金融市場發育不足難以承接養老財富積累需求

市場機制的不斷完善促進了對投資能力和風險承受能力的篩選與暴露,投資能力、風險承受能力與市場屬性、增值空間分層式匹配。普通投資市場很難滿足養老財富對收益穩定增長的要求,需要對接專門的養老金融產品實現養老財富積累。而我國的養老金融市場起步晚,發育不足,規范性差,產品缺乏增值空間,無法匹配市場對養老財富積累的廣大需求。這種需求與供給之間失衡的結果就是,微觀家庭有養老財富積累的需求,也持有一定資金,但是缺乏有效的積累渠道。

一是個人養老金制度的表現不盡如人意。雖然提供了基金、理財等多種金融產品,但是目前的市場表現整體下行甚至大范圍虧損,無法滿足人們的財富積累需求,繳存積極性不高。截至2024年2月1日,個人養老金賬戶開戶后可購買四類共計739款金融產品,除保險類產品以外,其余三類產品的收益率都不高,尤其是基金類,181只基金產品成立以來的平均年化收益率為-8. 42%,收益為正的僅有9只。而保險類產品的結算利率雖略高一點,但繳費期超長,且收益中有一部分為不保證實現的浮動收益。此外,個人養老金的節稅特性又決定了收入與節稅效果的正向關系,收入越高,節稅越多,導致低收入群體的參與率較低。而低收入家庭的養老金缺口較大,養老風險很高,個人養老金制度難以滿足他們的財富積累需求,出現了明顯的錯位覆蓋。

二是“非制度化”養老金融產品多樣化不足。在各類養老金融產品中,商業年金險和終身壽險占據絕對優勢,貢獻超七萬億元,占比超95%。① 雖然二者的安全性很高,但是增值空間有限,甚至難以對抗通貨膨脹,繳費期長且缺乏流動性,市場的接受度有限。2021年,僅1. 5%的家庭持有商業養老年金,低于股票市場參與率;商業人壽保險和商業健康保險的參與率略高,與金融理財市場參與率持平(見表6)。這說明商業養老產品對家庭財富積累的貢獻非常小,養老財富的積累主要來自基本養老保險(見表4),以及金融理財、存款、房產等對養老財富的補充。其他類型的養老金融產品,諸如養老目標基金、養老儲蓄、養老理財、養老信托、住房反向抵押保險等,由于產品普及性不高,市場了解有限,加之產品的設計形態和運行機制不完善,對養老財富積累的貢獻很低。此外,目前的養老金融產品主要面對具備一定經濟實力的家庭,比如商業年金、增額終身壽險、養老信托均設置了一定的繳費門檻,低收入家庭面臨養老金融產品供給不平等的局面,不利于養老財富的公平分配。

(四)養老意識薄弱、養老思維落后引發養老財富缺位

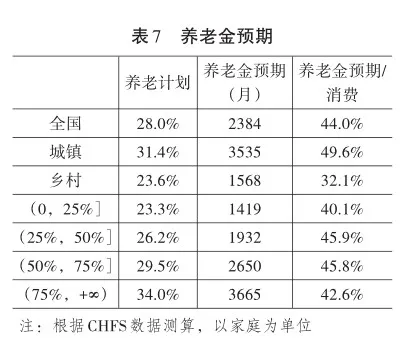

由于長期以來“政府養老”“子女養老”等觀念的影響,微觀家庭對養老危機的意識不足,養老思維落后。2021年全國僅28%的家庭有養老計劃(見表7),養老金來源也以基礎養老金、子女贍養、普通儲蓄或投資為主,僅4. 3%選擇專業的商業養老保險(見表3)。對養老金的需求也嚴重低估,預期養老金需求為每月2384元,僅能覆蓋44%的消費。鄉村存在更加嚴重的養老安排危機,僅23. 6%的鄉村家庭有養老計劃,預期養老金需求僅能覆蓋32. 1%的消費,遠低于全國水平。從收入分組來看,低收入家庭更容易忽視養老問題,養老計劃與養老金預期位于全國最低水平。因此,改善養老財富的規范積累需要從主觀上提高家庭的養老危機意識與正確評估養老金需求的能力。

從以上分析不難看出,促進養老財富規范積累、實現養老財富公平分配面臨三個問題:一是制度設計導致養老財富不平等;二是市場因素導致家庭的資產配置結構失衡,缺乏養老財富積累的多樣化渠道,尤其是低收入家庭面臨比較明顯的市場排斥;三是微觀層面的養老危機意識不足,養老安排不夠,養老模式落后,缺乏養老財富積累的主觀能動性。

三、共同富裕下規范養老財富積累機制的發展路徑

為應對養老危機,引導微觀家庭資產配置結構“適老化”調整,實現“老有所養”“老有所依”,我們需要思考如何在現有的體制結構上改善養老財富的積累機制,統籌協調養老財富分配。國際經驗表明,三支柱平衡發展比單一強調第一支柱模式更有助于改善養老財富積累,比如美國的401(k)和IRAs制度。401(k)作為一種遞延納稅的企業養老金計劃,由雇主和員工共同繳費,是當前美國養老金體系中規模最大的類型。IRAs制度同樣具有稅收優惠性質,個人自愿參加,定位于第三支柱補充型養老計劃。401(k)和IRAs制度以其明顯的稅收優勢和靈活的投資策略占據了美國養老保障體系的主要江山。需要強調的是,401(k)、IRAs等類似制度在國際取得成功的關鍵原因在于成熟的養老金融市場與資本市場,通過投資對象多元化充分滿足不同的資產配置偏好,并實現養老金較強的保值增值功能。比如,401(k)可以根據參保人的風險偏好和退休規劃來設置差異化預期收益率的投資基金類型,且有約60%的養老金流向了美國境內股票市場。① 日本作為世界上老齡化最嚴重的國家之一,充分考慮到老年人對年金的偏好,推出一系列與年金有關的養老產品。其基本養老保險基金的投資運營也在保證資產安全的前提下實現多樣化,投資對象涉及境內外債券和股票。相比之下,養老金融在我國的起步較晚,產品單一,且資本市場對支撐其發展的作用有限。但是各界對養老金融化解養老危機的重要戰略地位給予了充分肯定②,政策層面也給予了積極支持以滿足養老金融市場的發展需求。③

借鑒國際經驗,我們認為,規范養老財富積累機制不能單方發力,需要政府、市場、家庭三方分工協作、統籌發展。因此,本文結合資產配置思想,提出以下三方面建議:一是從政策設計上,降低制度化養老金導致的養老財富不平等;二是完善市場機制,以多樣化、專業化、靈活化承接不同層次的養老財富積累需求,降低養老財富機會不平等;三是從微觀家庭角度,提升人們規劃養老、積累養老財富的能力,降低人力資本導致的不平等。

(一)改善制度化養老金的頂層設計

1. 明確基本養老保險的資產配置定位

降低基礎養老金不平等的直接手段是減少因身份導致的養老金差異,提高城鄉居民養老保險的計發水平,但是該方法在基金來源擴張乏力的趨勢下難以實現。考慮到老年消費與青壯年時期的消費明顯不同,醫療照護消費明顯增加。基礎養老金的主要功能應定位于滿足日常消費,通過商業健康保險和長期護理保險將醫療和照護責任剝離出來,減輕基本養老保險負擔,從而為更大幅度提高城鄉居民基本養老金支付水平提供空間。健康保險方面,應重點推廣商業健康保險,避免基本醫療保險的透支。但是目前國內的商業健康保險市場發育不足,保險公司普遍缺乏精細化客戶分層、鞏固醫療服務合作網絡的能力,導致無法持續推出有效產品準確捕捉市場需求。加之市場對商業健康保險的接受度和認可度尚未廣泛形成,因此現階段該險種在保障家庭健康風險方面的作用有限。長期護理保險被稱為社保之外的“第六險”,與基本養老保險和基本醫療保險高度相關,然而自2016年試點以來,發展勢頭并未達到預期。2023年11月,國家金融監督管理總局印發《養老保險公司監督管理暫行辦法》,將短期健康保險剝離出養老保險公司業務,要求養老保險公司回歸養老主業,導致太平養老、泰康養老、平安養老等頭部保險公司退出長護險,未來長護險將面臨非常大的市場格局調整,短期內不利于老年照護責任的承接。

2. 提高養老保障體系第二三支柱能效

雖然國家不斷深化改革養老保障三支柱體系,但是相比之下,我國的養老金儲備仍有待提高。根據Pensions at a Glance(2023)(俗稱OECD養老金報告),我國養老金資產占GDP的比重僅為2. 4%,OECD國家平均為86. 7%,美國為137. 5%。我國占比較低的主要原因在于第二三支柱占比過低,第一支柱承載了過多的養老金責任。由于第二支柱涉及企業繳費,對于吸納社會絕大部分就業人員的中小企業來說,繳費負擔過重,難以承擔,所以短期內大幅提高第二支柱不容易實現。第三支柱為廣義的個人養老儲備,涵蓋個人養老金制度以及其他非制度化的個人養老資產。整體來看,現階段對養老財富積累的貢獻有限,尤其從機制設計上天然隔離了低收入群體。以個人養老金制度為例,只允許參加了基本養老保險的群體加入個人養老金。由于未參加基本養老保險的絕大多數人口為農民、靈活就業人員等低收入群體,這樣的制度安排不利于實現養老財富的公平性。未來應放寬參保條件,進一步放大個人養老金的普惠效應。對于非制度化的養老金融產品,本文在市場機制部分討論。

3. 增強個人養老金的增值屬性

由于長期以來受益于房產、理財的收益增長紅利,微觀個體普遍對資產增值持有較高期待,而個人養老金制度的稅制安排和投資表現無法滿足市場對資產長期穩定增值的需求。解決方式是提高制度化收益和投資收益。在制度化收益方面,個人養老金目前實行EET模式,也就是在繳費、資金運用環節免稅,而在領取階段征收3%的稅。低收入群體由于未達到稅收起征點或邊際稅率很低,在繳費環節沒有享受到明顯的節稅好處,反而在領取環節需要無差別繳納3%的稅收,導致個人養老金對低收入人群缺乏吸引力。因此,可以針對低收入群體改進稅制安排,提高節稅收益,比如加計扣除、領取時免稅等。同時,實施稅收優惠和財政補貼并行的方式鼓勵低收入群體積極參與個人養老金制度并繳費。在提高投資收益方面,目前個人養老金的產品體系不夠豐富,同質化明顯,無法滿足多樣化需求;并且產品設計以短期為主,無法匹配養老資產長期穩定增值的訴求,未突出養老特色。針對這一缺點,應創新個人養老金產品以滿足多樣化的“收益—風險”偏好,同時可以借鑒國際經驗,引入QDIA機制①解決專業知識不足造成的投資偏誤問題,并發展專業養老財富管理團隊提高底層資產的長期盈利能力。

(二)完善養老財富積累的市場機制

1. 創新產品,滿足養老財富積累的多樣化市場需求

人口老齡化趨勢下,基礎養老金的支付壓力增加,難以滿足不斷增長的養老需求,人們將更加依賴投資和財富積累來規劃養老。② 根據瑞信2019年全球財富報告顯示,人口老齡化與個人財富市場規模同向增長,意味著未來將有大量資金進入養老金融領域。然而,當前仍存在金融供給不平衡不充分與金融需求多層次多樣化的矛盾,金融市場難以承接多樣化的養老財富積累需求。郭樹清認為,養老金融要按照“兩條腿”走路的方針,一是正本清源,清理名不副實的養老產品;二是開展創新,發展真正的專業養老產品,比如特定養老儲蓄、養老理財、養老目標基金、養老信托、專屬商業養老保險等。③ 產品設計應調整期限結構實現長期保值增值,多樣化滿足各層次的資產配置需求,并要注意實現養老金融的普惠性,將低收入群體納入養老金融服務對象。普惠型養老金融產品應具備以下四個特點:一是準入門檻低,拓寬低收入群體進入養老金融市場的機會;二是獲取便捷,充分利用數字渠道和地緣優勢提升低收入群體獲取服務的可及性;三是風險控制,避免養老金融產品收益波動惡化低收入群體的財務穩定性,實現較好的保值增值;四是簡化產品和服務,實現標準化,避免金融素養不足導致的金融排斥。

2. 提升業務能力,發展養老財富管理專業團隊

避免“老后破產”,實現“品質養老”,結果上要求養老財富足夠老年花銷,過程上需要實現養老財富的合理配置,不僅是對資產結構的“適老化”調整,也是對整個生命周期跨期資產安排的考慮。因此,養老財富規劃不能簡單地理解為養老金的規模積累,而是一個復雜的系統工程,對家庭的資產配置能力提出了較高要求,這也是導致我國家庭養老財富不足的重要原因。需要專業的養老規劃人才對接養老財富配置需求,實現養老金、養老醫療、養老居住、養老服務的全方位統籌。以保險行業為例,早期的保險行業門檻低,從業人員專業素質參差不一,導致市場對保險的認可度不高。隨著市場的不斷調整,保險從業人員數量連年下滑,大量的低端經紀人、代理人被淘汰。市場對從業人員的業務能力和知識能力提出了雙重要求,擬對其劃分為四級,資質等級與業務范圍掛鉤④,反映出一種以專業化為主的人才建設導向。

3. 盤活家庭資產,鼓勵資產轉化與流轉

房產作為中國家庭最主要的資產,在養老方面具有兩方面作用。一是實現“居家養老”;二是盤活房產,對接銀行、保險公司等金融機構,通過住房反向抵押,“以房養老”實現養老資產轉化。但是就結果來看,該嘗試是失敗的,目前只有幸福人壽一家公司開展住房反向抵押保險業務。長壽風險、房價波動風險、產權期限風險、處置風險等都導致該業務難以開展。住房反向抵押業務的推廣仍有很長的路要走。首先,未來可以通過強化政府職能,成立專門的“住房反向抵押”政務部門,實現一站式服務。其次,完善配套法律,打通立法限制。當前我國尚無明確的法律法規對住房反向抵押給予規范和約束,很大程度上抑制了金融機構參與該業務的積極性,比如,抵押人失信時金融機構能否實現房產處置,如何對接土地產權70年的限制等問題尚需規范。最后,優化產品設計,比如定期對房產進行重新估值來減少利率風險。

對于房產資源有限的鄉村人口,盤活土地資產是擴大其養老財富的方式之一。新一輪的土地確權工作已經完成,為實現“三權分置”,促進土地經營權流轉、土地承包權有償退出、土地經營權抵押等土地改革工作奠定了權責基礎。然而,盤活土地資產仍存在土地定價難、流轉難等問題。并且,考慮到社會穩定的需要,國家對土地流轉實行嚴格管理,導致土地經營權抵押流程復雜、程序嚴格、處置不易,極大降低了金融機構參與的積極性。此外,鄉村人口天然的鄉土情結,將土地視為最后一道保障資產,對其抵押的意愿不大。因此,相對于房產為城鎮人口帶來的巨大財富,土地的財產權利殘缺、土地市場化程度有限,限制了土地的資本化和農民財產性收入的提高。宅基地也面臨同樣的困境。隨著城鎮化的發展,農村勞動力將進一步流失,必然出現大量土地被閑置。因此,實現土地經營權抵押,盤活土地資產,是發展農業規模化經營、提高土地利用率必須考慮的問題,也是提高鄉村人口養老財富的有效方式。

(三)發展養老教育,提升個體養老規劃能力

我國家庭在銀行外金融市場上的參與度一直不高,導致投資性資產對家庭財富積累的貢獻有限。根據國家統計局的數據,人均可支配收入中一半以上是工資性收入,財產性凈收入從未超過10%,2023年為8. 6%。微觀家庭資產配置存在明顯的期限錯配、收益—風險錯配等問題。在養老財富配置上,表現出對養老金融產品的接受度非常低,甚至低于股票(見表6)。解決思路可以從以下三點出發:一是提高養老危機意識,推進養老責任共擔機制,并從年輕群體入手普及養老教育,將養老規劃的時間周期向前推進;二是提升金融素養,提高社會對商業養老產品的了解度,優化養老資產配置;三是扭轉人們對房產、理財產品、股票等資產的認識誤區,推進資產結構“適老化”調整,降低投資行為的期限錯配、風險錯配等問題;四是加強低收入群體的定向教育,提高整體人力資本水平。

歷史經驗表明,人口結構與經濟發展的不匹配會導致嚴重的經濟與社會問題。與發達國家不同,我國在工業化尚未完成之際就出現了人口老齡化,人口紅利的消退迫使我們更早地面對養老危機,表現為養老壓力大,養老金缺口突出,兩極分化明顯。國際上普遍采取三支柱模式來支持養老,不同的是我國長期以來對第一支柱的依賴性過高,存在巨大的支付壓力。最終導致人口老齡化激發下的養老保障體系已難以滿足養老需求,三支柱發展失衡,需要進一步規范養老財富積累機制,發揮養老金融的普惠性,平滑區域、代際、城鄉、身份之間的不平等,實現共同富裕。本文結合家庭微觀數據,在系統描述資產配置結構與養老風險的基礎上,從政府、市場、家庭統籌分析三方的定位與角色,以便更好理解規范養老財富積累機制的現實困境與發展路徑。結合研究結論不難看出,雖然國家已經做了大量工作來應對養老危機,但是短期內我們仍將面臨嚴峻的養老形勢,需要自上而下地進行“適老化”調整,戰勝養老挑戰仍有很長的路要走。

① 陸旸、蔡昉:《人口結構變化對潛在增長率的影響:中國和日本的比較》,《世界經濟》2014年第1期;都陽、封永剛:《人口快速老齡化對經濟增長的沖擊》,《經濟研究》2021年第2期。

① 董克用、姚余棟主編:《中國養老金融發展報告(2023)》,北京:社會科學文獻出版社,2023年,第366頁。

② 楊燕綏、秦晨、李超凡:《“十四五”期間提升老齡人口醫養服務路徑的思考》,《行政管理改革》2021年第1期。

③ James Banks and Rowena Crawford, “Managing Retirement Incomes,” Annual Review of Economics, vol. 14, 2022, pp. 181-204; Rowena Crawford and Cormac O’Dea, “Household Portfolios and Financial Preparedness for Retirement,” Quantitative Economics, vol. 11, no. 2, 2020, pp. 637-670;鄭秉文:《金融危機對全球養老資產的沖擊及對中國養老資產投資體制的挑戰》,《國際經濟評論》2009年第5期;王曉軍、單戈:《養老資產年金化:基于消費、遺產和長壽保護的精算建模分析》,《保險研究》2017年第12期。

④ 戴維·皮爾斯主編:《現代經濟學辭典》,畢吉耀、谷愛俊譯,北京:北京航空航天大學出版社,1992年,第592頁。

⑤ 馮揚、房連泉:《養老財富儲備風險有多高?——基于10個大中型城市中產人群的調查分析》,《保險研究》2023年第12期。

⑥ 孫瑞婷、熊學萍、郭晨光:《收入水平、收入不確定性與城鄉居民養老資產儲備》,《華中農業大學學報》(社會科學版)2022年第2期。

① 楊燕綏、秦晨、李超凡:《“十四五”期間提升老齡人口醫養服務路徑的思考》。

② 紀園園、寧磊、王敬博、張權:《養老保險繳費的收入分配效應研究》,《數量經濟技術經濟研究》2022年第7期;唐高潔、閆東藝、馮帥章:《走向共同富裕:再分配政策對收入分布的影響分析》,《經濟研究》2023年第3期;歐陽鑫、張應良:《農村社會養老保險、收入差距與福利不平等》,《農業技術經濟》2023年第2期。

③ Timm Bonke, Markus M. Grabka, Carsten Schroder, Edward N. Wolff and Lennard Zyska, “The Joint Distribution of Net Worth and Pension Wealth in Germany,” Review of Income and Wealth, vol. 65, no. 4, 2019, pp. 834-871.

④ Jinjing Li, Xinmei Wang, Jing Xu and Chang Yuan, “The Role of Public Pension in Income Inequality Among Elderly House‐holds in China 1988-2013,” China Economic Review, vol. 61, 2020, pp. 1-12.

⑤ 李實、徐曉靜、賈晗睿:《基本養老保險繳費不平衡對居民收入不平等的影響》,《北京工商大學學報》(社會科學版)2019年第5期。

⑥ 康書隆、余海躍、王志強:《平均工資、繳費下限與養老保險參保》,《數量經濟技術經濟研究》2017年第12期。

⑦ 汪偉、靳文惠:《養老保險繳費基數限額、收入不平等與社會福利》,《經濟學(季刊)》2023年第6期。

⑧ 汪偉、靳文惠:《人口老齡化、養老保險制度設計與收入不平等的動態演化》,《世界經濟》2022年第2期。

⑨ 王笳旭、馮波、王淑娟:《人口老齡化加劇了城鄉收入不平等嗎——基于中國省際面板數據的經驗分析》,《當代經濟科學》2017年第4期;Zhiqiang Dong, Canqing Tang and Xiahai Wei, “Does Population Aging Intensify Income Inequality?Evidence from China,” Journal of the Asia Pacific Economy, vol. 23, no. 1, 2018, pp. 66-77.

① 廖紅軍:《規范財富積累機制的著力點研究》,《當代財經》2023年第6期。

② Joanna Tyrowicz, Krzysztof Makarski and Marcin Bielecki, “Inequality in an OLG Economy with Heterogeneous Cohorts and Pension Systems,” The Journal of Economic Inequality, vol. 16, no. 4, 2018, pp. 583-606.

③ Angus S. Deaton and Christina H. Paxson, “Aging and Inequality in Income and Health,” The American Economic Review,vol. 88, no. 2, 1998, pp. 248-253.

④ Zhi Luo, Guanghua Wan, Chen Wang and Xun Zhang, “Aging and Inequality: The Link and Transmission Mechanisms,” Re view of Development Economics, vol. 22, no. 3, 2018, pp. 885-903.

⑤ Inaki Erauskin, “The Labor Share and Income Inequality: Some Empirical Evidence for the Period 1990-2015,” Applied Economic Analysis, vol. 28, no. 84, 2020, pp. 173-195.

⑥ 陳登科、陳詩一:《資本勞動相對價格、替代彈性與勞動收入份額》,《世界經濟》2018年第12期。

⑦ Henrique S. Basso and Juan F. Jimeno, “From Secular Stagnation to Robocalypse?Implications of Demographic and Techno‐logical Changes,” Journal of Monetary Economics, vol. 117, 2021, pp. 833-847.

⑧ Kazutoshi Miyazawa, “Growth and Inequality: A Demographic Explanation,” Journal of Population Economics, vol. 19, no. 3,2006, pp. 559-578.

⑨ 劉李華、孫早:《人口老齡化、居民健康與收入不平等》,《經濟科學》2022年第5期。

① Maarten C. J. van Rooij, Annamaria Lusardi and Rob J. M. Alessie, “Financial Literacy, Retirement Planning and Household Wealth,” The Economic Journal, vol. 122, no. 560, 2012, pp. 449-478.

② 單德朋:《金融素養與城市貧困》,《中國工業經濟》2019年第4期。

③ Joelle H. Fong, Benedict S. K. Koh, Olivia S. Mitchell and Susann Rohwedder, “Financial Literacy and Financial Decision‐Making at Older Ages,” Pacific Basin Finance Journal, vol. 65, 2021.

④ 吳雨、楊超、尹志超:《金融知識、養老計劃與家庭保險決策》,《經濟學動態》2017年第12期。

⑤ Annamaria Lusardi, Pierre‐Carl Michaud and Olivia S. Mitchell, “Optimal Financial Knowledge and Wealth Inequality,” Jour nal of Political Economy, vol. 125, no. 2, 2017, pp. 431-447.

⑥ Xuezheng Qin, Tianyu Wang and Castiel Chen Zhuang, “Intergenerational Transfer of Human Capital and its Impact on Income Mobility: Evidence from China,” China Economic Review, vol. 38, 2016, pp. 306-321.

⑦ Makoto Nakajima and Irina A. Telyukova, “Home Equity in Retirement,” International Economic Review, vol. 61, no. 2,2020,pp. 573-616.

⑧ Bertrand Achou, “Housing Liquidity and Long‐term Care Insurance Demand: A Quantitative Evaluation,” Journal of Public Economics, vol. 194, 2021.

⑨ 易行健、李家山、張凌霜:《財富不平等問題研究新進展》,《經濟學動態》2021年第12期。

⑩ Emmanuel Saez and Gabriel Zucman, “Wealth Inequality in the United States since 1913: Evidence from Capitalized Income Tax Data,” The Quarterly Journal of Economics, vol. 131, no. 2, 2016, pp. 519-578.

11 Claudio Campanale, “Increasing Returns to Savings and Wealth Inequality,” Review of Economic Dynamics, vol. 10, no. 4,2007, pp. 646-675.

12 Shang‐Jin Wei, Weixing Wu and Linwan Zhang, “Portfolio Choices, Asset Returns and Wealth Inequality: Evidence from China,” Emerging Markets Review, vol. 38, 2019, pp. 423-437.

① 數據來源:國家統計局。以城鎮職工基本養老保險、城鄉居民養老保險的基金支出與實際領取人數估算。其中,實際領取人數取年初和年末人數的平均值。

① 銀行業理財登記托管中心:《中國銀行業理財市場報告(2022年)》《中國銀行業理財市場報告(2023年)》,2023年2月17日、2024年2月2日,https://www. chinawealth. com. cn/lc_lcsj/lcbg/,2024年12月11日。

① 泰康長壽時代研究院:《養老金融系列研究之(二)——養老服務金融篇》,2024年5月11日,https://mp.weixin.qq. com/s/B9zirkHo7rPsNpMVqVh57A,2024年12月11日。

① 曹知立:《寫好養老金融大文章,任重道遠》,2024年5月20日,https://mp.weixin.qq.com/s/H4nzZ7aFe3K9AEbBmENA_w,2024年12月11日。

② 朱文佩、林義:《養老金融創新與個人養老金制度優化研究》,《云南財經大學學報》2024年第5期。

③ 參見《國家金融監督管理總局關于銀行業保險業做好金融“五篇大文章”的指導意見》(金發〔2024〕11號)。

① 美國401(k)計劃推出早期,由于缺乏金融知識,人們將養老金投入養老產品時常出現投資失誤,導致該計劃推廣受阻,養老金被大量閑置。為解決這一問題,QDIA機制(Qualified Default Investment Alternative,合格默認投資選擇)允許雇主在滿足一定條件下,代替雇員將其閑置養老金投入QDIA所包含的養老產品,從而提高401(k)參與率,并通過專業化運作有效實現養老金的長期保值增值。

② 陳東升:《長壽時代的理論與對策》,《管理世界》2020年第4期。

③ 整理自郭樹清在2020金融街論壇年會上的講話。

④ 參見中國保險行業協會2024年3月初發布的《保險銷售從業人員銷售能力資質等級標準(人身保險方向)(征求意見稿)》。

(責任編輯:冉利軍)