低價不是中國式零售的唯一出路

2024-11-14 00:00:00戚特

銷售與市場·管理版 2024年11期

2024年8月26日晚間,美股開盤之后,拼多多的股價盤中暴跌30%,這是該股自2022年10月24日以來的最大盤中跌幅。作為以低價著稱的電商平臺,拼多多因其極強的組織力和執行力而聞名,但同時因其和供應商的關系、和員工的關系,在業界引起爭議:拼多多的低價到底是提升了行業的效率,還是卷死了供應商?

然而,這并不妨礙拼多多依然是中國增長速度最快的電商平臺。與此同時,2024年下半年,大量的批發超市和折扣超市在各個區域井噴式出現。而經過媒體的教育,“硬折扣”已經徹底站上風口,成為中小型傳統商超的救命稻草,甚至茶飲品牌也開始跨界進入“硬折扣”領域。德國人發明的“硬折扣”,在中國被發揚光大。

中國零售業的發展從一個極端走向了另一個極端,低價仿佛成為中國式零售的唯一出路。

零售業分層結構

折扣這一業態的出現伴隨著爭論的產生,盡管我也一直認為中國并非進入全面折扣化的時代,但我在這里還是需要明確:在當前階段,低價在中國大多數消費者的心智中依然發揮著主要作用。對于這一點,我們不能低估。

中國并非進入全面折扣化的時代,而是進入進一步消費分層的時代,只不過中國式的消費分層是以價格為核心的縱向分層。

消費分層在某種程度上是經濟發展的必然規律。在物資相對匱乏的時代,或者說在產能不足的周期里,消費者的需求其實是統一的,因為選擇相對較少。而當一個經濟體進入成熟周期時,消費分層就會開始呈現。由于商品種類和數量在飛速增長,不同的消費者基于自身不同的經濟能力、需求偏好、文化背景,購買行為開始呈現差異。

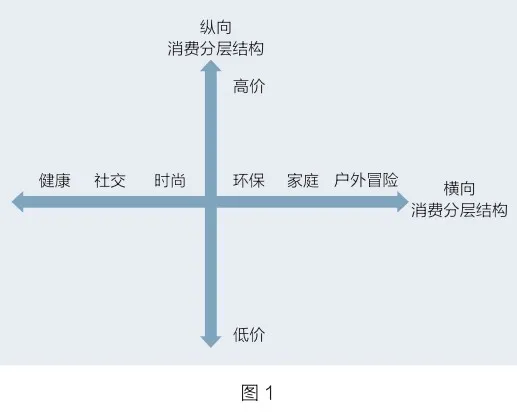

消費分層現象大體從兩個維度展開,分別是橫向分層和縱向分層(見圖1)。

零售行業的分層,其實在諸多國家已經完成,最典型的就是日本。日本零售同行通過更加細分的定位調整,重新找到了自己的生態位。

日本式零售業分層

這里我們對日本的社會消費分層結構和零售業結構進行拆解。

如今的日本商超零售行業,約5%的份額屬于精品超市,約80%的份額屬于食品超市,剩余的約15%屬于折扣超市。日本的精品超市以成城石井、Bio c’Bon、明治屋、ikari等為代表,食品超市以Life、永旺、八百幸等為代表,折扣超市以業務超市、OK超市、TRIAL、LAMU等為代表。

經過梳理我們發現,日本零售業已經進入了極致細分和分層的狀態(見圖2)。

但這里我們需要注意,日本人群分層的前提假設是,日本全社會的財富收入差異很小。日本是目前全世界收入最為平均的發達國家之一。包括企業的終身雇傭制、均衡的收入水平和房價水平、20世紀60年代的國民收入倍增計劃等在內的諸多因素,導致如今日本城鄉收入差距很小。

這與中國國情之間有著一定的差異。

日本不存在城鄉分化,地域間差異極小。也就是說,由于人群普遍收入較高,日本的消費分層行為更多地與文化、社會價值認同相關聯,與收入的關聯程度相對較弱。所以,日本的人群分層更多的是基于職業、文化和社會認知層面的分層,日本的消費分層結構可以稱為橫向消費分層結構。

在這種消費分層的結構下,日本超市的轉型方向大多是食品超市。

目前中國傳統超市所遭遇的局面,日本零售同行也遭遇過,但日本零售同行的發力方向是調整商品結構。

在日本,隨著競爭的加劇,許多傳統超市發現銷售非食品類商品已無法維持競爭力,便開始將食品作為其優化的方向。20世紀90年代,日本的綜合超市開始逐步降低非食品類商品的比例,增加食品類商品的種類和面積。永旺就是將重心從綜合零售轉向食品零售的典型,許多超市通過增加生鮮食品、熟食的供應,以及引入更多的進口食品和有機食品,吸引了大量客流;同步升級門店服務,如擴大冷藏和冷凍食品區、設置開放式廚房、提供烹飪示范等,以提升顧客購物體驗,增強顧客黏性。

所以,日本商超競爭的方式不是以價格為主,而是在不犧牲價格的基礎上提升服務和品質。當然,這也與日本消費者的認知層次有關:一是日本人認為節省不僅僅是價格更低,還可以是吃得更少,但是可以吃得更有品質;二是日本文化中對食物有著深深的敬意,這也是大多數日本傳統超市選擇向食品超市轉型的認知基礎。

那么,日本的超市為什么沒有全面轉向折扣超市?我們先來看看日本幾大折扣超市的定位。

根據定位不同,日本的折扣超市大體可分為三類:第一類是日本本土生長的折扣模型,如Lopia、花正超市、唐吉訶德、業務超市、OK超市、TRIAL、Beisia等。第二類是偏歐洲硬折扣模型,如LAMU、Sundi等。第三類是B+C的批發超市模型,如高木批發超市、ABS批發超市等。

這三類折扣零售業態中,除了第三類,其他的折扣超市都經營有豐富的生鮮品類,甚至是大多數折扣超市你都不會認為其是“窮人超市”。

日本社會對“節儉”的理解和對“品質”的追求,加之人群收入差異較小,導致日本折扣超市并沒有成為真正意義上的“窮人超市”,一些熟食、生鮮放在中國你甚至會認為可能是出自精品超市。

而這和今天折扣零售業態在中國的發展是不吻合的。

中國式零售業分層

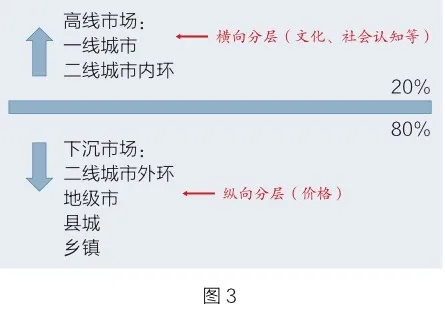

中國的消費分層在地域、收入分配層面體現得更加明顯。

按地域級別,中國零售業分層情況大致如下:

1.一線城市:約1億總人口,年人均可支配收入約8萬元。主要零售業態供給為KA(大型連鎖)超市、BC(中小型)社區超市、精品超市、便利店、農貿市場、平臺電商、即時電商、社區團購。

2.二線城市:約3億總人口,年人均可支配收入約6萬元。主要零售業態供給為KA超市、BC社區超市、精品超市、便利店、農貿市場、平臺電商、即時電商、社區團購。

3.地級市:約2億總人口,年人均可支配收入約 5萬元。主要零售業態供給為KA超市、BC社區超市、便利店、農貿市場、平臺電商、社區團購。

4.縣城:約3億總人口,年人均可支配收入約 3萬元。主要零售業態供給為BC社區超市、便利店、農貿市場、平臺電商、社區團購。

5.鄉鎮:約5億總人口,年人均可支配收入約2萬元。主要零售業態供給為流通商販、夫妻店。

考慮到現階段中國人均可支配收入水平,在整體購買決策中,消費者會更加看重與價格相關的因素。而一、二線城市消費群體,會在文化、社會認知等層面出現更多分化,一線城市內環消費者的消費成熟度則可以達到發達國家水平。

由此可見,中國的消費分層結構主要是縱向消費分層結構(見圖3)。

所以我們說,日本的消費分層結構是菱形結構(見圖4),中國的消費分層結構是金字塔形結構(見圖5)。

中國的人均收入水平、消費習慣和受教育程度,決定了其金字塔形的消費分層結構。中國消費分層的底盤是地級市及以下的縣城、鄉鎮,其基本特點是:①零售行業的“分散性”“社區化”;②消費者的高價格敏感性。而中國消費分層的頂層是以一、二線城市為代表的高線市場,其基本特點是:①零售行業的“分散性”“社區化+集中化”;②消費者在關注價格的同時,關注品質和個性。

而這種縱向的消費分層結構決定了在以縣城、鄉鎮為代表的廣袤下沉市場,折扣業態會發揮強大的威力,中國零售業變革的激烈程度可能會超越世界上任何一個國家。

可以預見的是,未來將會有更多零售端和流通端群體入局,讓我們一起持續觀察和研究行業變化。

(作者:戚特,消費投資人,專注于快消品及零售行業投資,品牌/零售/連鎖行業專家顧問)