黨委審計委員會成立運行與預算執行偏離研究

2024-11-10 00:00:00王兵呂夢

審計與經濟研究 2024年6期

[摘要]2018年中央和地方黨委審計委員會陸續成立和運行,旨在更好發揮審計在黨和國家監督體系中的重要作用。從預算執行監督角度出發,考察省級黨委審計委員會成立運行前后省級預算執行結果的變化。以支出預算偏離作為預算執行結果的代理變量進行檢驗發現,黨委審計委員會成立運行后,省級支出預算偏離顯著減少;所在省份財政透明度越高,省級支出預算偏離在黨委審計委員會成立運行后減少得越多。作用機制檢驗發現,黨委審計委員會的成立運行通過強化地方政府領導對經濟監督的參與程度以及提高地方審計的權威性和獨立性實現了支出預算管理效率的提升,從而減少了支出預算偏離。利用各省預算執行審計報告進一步研究發現,黨委審計委員會成立運行后,支出偏離越多的省份,越容易被審計出更多問題。研究結論為黨委審計委員會在預算管理中的治理作用提供了經驗證據,有助于深化對審計管理體制改革的理解,對審計助推國家治理現代化有一定啟示作用。

[關鍵詞]黨委審計委員會;預算執行;支出偏離;審計監督;審計報告;國家治理現代化

[中圖分類號]F239

[文獻標志碼]A[文章編號]1004-4833(2024)06-0001-11

一、引言

政府預算對國家治理的影響巨大,它反映政府活動的范圍、方向和政策,體現國家權力機構和人民對政府活動的監督[1]。政府預算能力在很大程度上影響國家治理體系和治理能力現代化[2-3],好的預算能力意味著政府預算執行和預算安排之間的偏差較小[3],較大的預決算執行偏差在一定程度上會影響政府的治理能力及公眾對政府的信任度。近年來,一方面,我國預算制度改革取得了重大進展,相關法律法規的實施有效規范了政府財政收支行為,減小了預決算執行偏差[4-6]①。另一方面,國家審計作為國家治理體系中內生的監督控制系統,發揮了對預算執行過程的監督控制作用。在年度預算執行完畢的下一年度,審計機關負責組織預算執行過程中財政資金籌集、分配和使用情況以及政府預算收支任務完成情況等的審計,并于審計完畢后對外發布政府預算執行和其他財政收支的審計工作報告。很多人曾批評我國的審計管理體制,認為其從制度上不能避免預算執行審計的“屢審屢犯”現象,甚至還會出現預決算執行偏差擴大的問題[7]。

國家審計不能有效杜絕預算執行審計“屢審屢犯”現象,既有審計范圍小、審計力量不足等原因[8],又有審計獨立性不足、審計整改不到位等原因。為更好地發揮審計在黨和國家監督體系中的重要作用,2018年2月,黨的十九屆三中全會審議通過了《中共中央關于深化黨和國家機構改革的決定》和《深化黨和國家機構改革方案》,要求加強黨中央對審計工作的領導,組建中央審計委員會,作為黨中央決策議事協調機構。2018年5月,中央審計委員會第一次會議召開,黨委審計委員會的序幕由此拉開。緊接著,省級、市級黨委審計委員會陸續設立,強化了各級黨委對審計工作的領導。成立中央和地方各級黨委審計委員會領導審計工作,體現了黨對審計工作的集中統一領導,增強了黨政領導對經濟監督的參與度,有助于保障審計監督的全面覆蓋和權威高效,更好發揮審計在國家治理現代化建設中的作用。黨委審計委員會的成立與運行是新時代中國特色社會主義制度下審計管理體制的突破性創新,引起了審計制度權威的外生變化。因此,本文擬考察黨委審計委員會成立運行對地方政府預算管理效能的影響。

我們選擇從省級支出預算偏離角度考察黨委審計委員會成立運行對預算執行結果的影響,

原因主要有三個:一是相對于預算收入偏差而言,現有研究對預算支出偏差的關注較少[9]。二是省級預算長期處于“超收”和“超支”狀態,且支出偏離普遍高于收入偏離[4],利用支出偏離更能檢驗黨委審計委員會成立運行是否能產生積極效果。三是相較于預算支出,預算收入在執行層面的彈性空間更小,財政資金的籌集與財政預算制度相關,并且收入上繳完成情況與個人考核掛鉤,比如預算收入中的稅收收入嚴格受到稅收征管體系的影響,未完成約定的收入上繳將影響被考核人績效;而就預算支出來說,財政資金的“濫用”現象相對難以控制,需要審計機關通過預算執行審計進行監督,識別預算執行中的問題并督促整改,以促進預算支出的規范管理。

本文利用省級黨委審計委員會成立前后各2年的數據,以預算決算數和支出年初預算數之差作為預算執行結果的代理變量,考察省級黨委審計委員會成立運行對預算執行結果的影響。本文可能的研究創新在于:第一,豐富了黨委審計委員會的相關研究。目前關于黨委審計委員會的研究還不多,現有文獻更多聚焦于理論探討,比如討論了中央審計委員會設立的原因和重要意義,認為組建中央審計委員會、進行審計管理體制改革是國家治理現代化的必然要求[10]。本文則從實證角度驗證了黨委審計委員會成立運行有助于降低支出預決算偏差,強化審計在預算執行中的監督和威懾作用,進而實現支出預算管理效率的提升。第二,豐富了關于公共部門審計委員會的研究[11-14]。成立黨委審計委員會是我國審計管理體制改革的突破性創新,黨委審計委員會屬于黨領導下的決策議事協調機構,因此本文內容可以看作是廣義上的公共部門審計委員會范疇內的研究。第三,補充了關于預算支出偏差的研究。已有研究考察了預算支出偏差的影響因素和經濟后果,發現預算棘輪效應[15]、信息透明度[16-17]、預算監管制度[5,16,18]、財政資源配置[3,9]、財政透明度[16-17]、新預算法實施[6]會影響預算支出偏差。本文考察黨委審計委員會成立運行對預算支出偏差的影響,從審計監督角度豐富了預算支出偏差的影響因素研究。

二、制度背景與文獻回顧

(一)制度背景

2018年2月,黨的十九屆三中全會審議通過了《中共中央關于深化黨和國家機構改革的決定》和《深化黨和國家機構改革方案》,要求加強黨對審計工作的領導,健全黨對審計工作的領導體制。《深化黨和國家機構改革方案》中明確指出:“為加強黨中央對審計工作的領導,構建集中統一、全面覆蓋、權威高效的審計監督體系,更好發揮審計監督作用,組建中央審計委員會,作為黨中央決策議事協調機構。主要職責是,研究提出并組織實施在審計領域堅持黨的領導、加強黨的建設方針政策,審議審計監督重大政策和改革方案,審議年度中央預算執行和其他財政支出情況審計報告,審議決策審計監督其他重大事項等。中央審計委員會辦公室設在審計署。”

2018年5月,中共中央總書記、國家主席、中央軍委主席、中央審計委員會主任習近平主持召開中央審計委員會第一次會議并發表重要講話,由此拉開了黨委審計委員會的序幕。中央審計委員會第一次會議的主要精神是要加強黨對審計工作的領導、審計機關要加強自身建設,以及各地區各部門特別是各級領導干部要積極主動支持配合審計工作等[19-20]。緊接著,省級黨委審計委員會陸續設立并召開會議,強化地方各級黨委對審計工作的領導。如2018年10月,廣東省委審計委員會召開第一次會議,深入學習貫徹習近平總書記在中央審計委員會第一次會議上的重要講話精神,研究部署省委審計委員會工作。會議審議了《2017年度省級預算執行和其他財政收支的審計工作報告》《省委審計委員會工作規則》《省委審計委員會辦公室工作細則》等文件。

由以上制度的頒布和實施可知,黨委審計委員會作為黨委決策議事協調機構,旨在加強黨對審計工作的領導,審議審計監督中的重大事項,其中審議重點之一是年度預算執行和其他財政支出情況審計報告,從而對財政資金的使用實施有效監督,這也是本文研究的主題。

(二)文獻回顧

當前,直接考察黨委審計委員會與預算支出偏離的相關文獻還沒有,因此,我們首先回顧預算支出偏離影響因素和經濟后果的相關研究,進而分析黨委審計委員會的相關研究。

1.預算支出偏離的相關研究

在高培勇首次提出“預決算偏離度”[21]之后,國內學者主要在理論層面對預算偏離的影響因素展開了研究,但關于預算偏離成因的實證研究較少[3]。而且,學者們更多地探討了收入預算偏離,而對支出預算偏離的研究較少。

影響預算支出偏離的因素既包括與預算管理本身相關的棘輪效應,也包括預算信息透明度,還包括宏觀層面的預算監管制度和財政資源分配。Lee和Plummer研究指出,當年“超支”情況與未來年度的預算變化正相關,而“少支”情況與未來年度預算變化的關系較弱,說明政府預算存在棘輪效應[15],因此地方政府為了未來年度支出預算不被削減,有動機花光當前年度支出預算[22],甚至“超支”。財政透明度的提高有助于降低預算支出偏離度[16]。Costello等利用美國各州數據檢驗發現,如果平衡預算規定嚴格,則在財政赤字較大時,地方政府會采取出售資產以及削減開支等方式完成預算目標[18]。中國新預算法實施降低了地方政府收支預決算偏離度[5,16]。財政支出分權與政府支出預算偏離程度呈顯著負相關關系,表明財政支出分權的提高會降低預算支出偏離度[9,16]。呂冰洋等以撤縣設區改革政策為自然事件檢驗發現,財政資源集中會導致預算支出偏離度的增大,即地方政府為推動城市建設發展,更有動力突破預算約束,傾向于擴大支出預算偏離程度[3]。

關于預算支出偏離經濟后果的研究發現:預算支出偏離度的增大顯著擴大了地方政府債務規模[23],加劇了經濟增長的波動,財政支出預算偏離對經濟增長波動水平的影響超過0.90%[24];預算支出偏離程度提高了企業的實際稅率,政府支出預算偏離的幅度每提高10%,該地區企業所得稅和增值稅的實際稅率將分別增加1.34%、0.62%[25];支出預算偏離顯著抑制了地方政府的回應,谷成等考察了支出預算偏離對地方政府民生需求回應性的影響,發現支出預算偏離顯著抑制了地方政府對民生需求的回應[26]。

由以上文獻可知,預算支出偏離會造成經濟增長的波動、地方政府債務規模的擴大、政府對民生需求回應的滯后以及企業稅率提高等不利影響,因此,本文更多關注如何控制政府預算支出偏差,基于審計監督視角,檢驗黨委審計委員會的成立運行能否降低預算支出偏差。

2.黨委審計委員會的相關研究

黨委審計委員會是新成立的機構,國內已有文獻主要立足于理論規范分析[10]和微觀企業層面的實證研究[27-28]。西方文獻涉及的主要是公共部門審計委員會,該機構通常是政府或立法機構設立的,已有文獻主要從成立原因、影響因素及作用等方面進行了研究,但這有別于我國的黨委審計委員會。

從政府或立法機構審計委員會成立的原因和影響因素來看,在英格蘭和威爾士,審計委員會(The Audit Commission)是議會下屬的國家公共機構,負責監管審計工作,該機構是根據《1982年地方政府財政法案》成立的。在審計委員會成立的影響因素方面,對政府資金依賴程度較高的公共部門更有可能設立審計委員會[29]。有學者對美國地方政府審計委員會的研究發現,各州設立審計委員會的原因有多種,包括提高審計能力、改善內部控制、優化財務監督、遵循監管要求、順應國家和企業的“最佳實踐”趨勢等[30-31]。還有一些學者關注可能影響審計委員會成立的因素,如規模更大、財政情況良好的城市更有可能設立審計委員會[32]。

從公共部門審計委員會的作用和影響來看,現有文獻基于不同視角研究了審計委員會的作用,體現在保障審計的獨立性[33]、支持和改善內部審計[33-34]、提高內部控制質量[35]、保證可靠的財務報告、優化政府財務管理和績效[12,31-32]、監測公共部門風險、監督治理行為[36]、強化問責機制和提高透明度等[11-12]。此外,學者們還從當地政府的收入水平、新增債務水平、腐敗程度等方面探究了審計委員會的影響[13-14]。

通過以上文獻回顧我們可以看出,成立黨委審計委員會是我國審計管理體制改革的重大創新,西方研究中主要涉及對政府或公共部門的審計委員會的相關探討。本文嘗試從預算執行角度出發,檢驗黨委審計委員會的成立運行在緩解支出預算偏離中的作用。

三、理論分析與研究假設

根據我國《審計法》的規定,審計機關對本級各部門(含直屬單位)和下級政府預算的執行情況和決算以及其他財政收支情況進行審計監督。其中,省級審計機關在省長(或自治區主席、直轄市市長)和上一級審計機關的領導下,對本級預算執行情況、決算草案及其他財政收支情況進行審計監督,向本級人民政府和上一級審計機關提交審計結果報告。省級地方人民政府應當每年向本級人民代表大會常務委員會提交審計工作報告。審計工作報告應當報告審計機關對預算執行、決算草案及其他財政收支的審計情況,重點報告對預算執行及其績效的審計情況。省級地方人民政府應當將審計工作報告中所指出問題的整改情況和處理結果向本級人民代表大會常務委員會報告。

審計是黨和國家監督體系的重要組成部分,已有研究發現審計在監督政府資金使用以及抑制地方腐敗方面發揮著積極作用[37-39]。多年來,預算執行審計作為一種重要的監督手段,在維護國家經濟安全、完善政府預算管理等方面發揮了重要作用,但同時也存在“屢審屢犯、屢犯屢審”的現象。究其原因,既有預算管理和預算制度方面的問題,也有審計監督存在的局限性問題。在財政分權背景下,地方財政資金的使用問題一直是社會公眾關注的熱點。雖然2015年我國實施的預算法強化了人大對預算流程的監督,但人大集中開會議事的模式和事后審核的特征決定了其監督效果并不如預期,地方財政資金“濫用”的現象仍頻頻發生,預算與決算偏離的情況較為普遍。

預算執行審計結果不佳的原因可能體現在預算執行審計范圍狹小、審計方法不足、審計處理處罰及跟蹤整改不到位等方面[8]。尤其是審計處理處罰及跟蹤整改不到位,因受到審計體制的影響,審計的獨立性、權威性相對不足。2018年中央審計委員會的成立以及后續省級審計委員會的設立和運行,是新時代社會主義審計體制改革和發展的一個重要里程碑。中央和地方各級黨委審計委員會領導審計工作,不僅加強了黨對審計工作的集中統一領導,保證了審計工作的正確方向,而且能更好地調動和優化審計資源,實現審計監督的全面覆蓋和權威高效。從省級黨委審計委員會組成來看,省委書記、省長擔任審計委員會主任和副主任,成員也為黨委、政府主要領導,審計委員會辦公室設置在當地審計廳(局)。因此,作為省委決策議事協調機構,黨委審計委員會的主要職責在于加強黨對審計工作的領導,審議審計監督中的重大事項,包括審議年度預算執行和其他財政支出情況審計報告等內容。在審計委員會的領導和支持下,國家審計能進一步提升預算執行審計監督能力,主要表現在:一是進一步推進預算執行審計監督的“全面覆蓋”,按照應審盡審、凡審必嚴、嚴肅問責的要求開展預算執行審計工作。二是通過提升國家審計的獨立性和權威性,增大了預算執行審計問題的整改和問責力度,提升了預算執行的硬約束。這種制度權威帶來的威懾效應減少了審計機關因上審下或同級審而帶來的討價還價問題,能更好地發揮審計監督效應。三是促使省級黨政領導干部積極主動支持和配合預算執行審計工作,更高效地推動審計查出問題的整改,研究和采納審計提出的建議,完善預算執行中的政策措施和制度規定。對于預算執行審計中發現的預算支出偏差過大等問題,審計機關需要向黨委審計委員會報告,這樣在審計委員會的關注和審議過程中,能及時了解預算支出偏差產生的原因并重點關注未來預算支出中類似的不合規問題,同時,黨政領導對審計工作的審議也會促使各級審計機關對類似審計問題高度關注,此時預算執行部門會感知到過度或違規使用資金的成本增加,從而會主動減少不合理的“超支”行為,進而減小預算支出偏差。綜上,黨委審計委員會的成立運行有助于實現審計監督的全面覆蓋和權威高效,提高地方黨政領導對經濟監督的參與度,及時介入預算執行審計過程,獲取充分的執行層面信息,并通過提高審計的獨立性和權威性強化威懾效應,減少預算執行過程中的“討價還價”問題,加大整改和問責力度,進而更能有效解決“屢審屢犯”問題,減少預算支出的不合理現象。

基于以上分析,我們提出假設1。

假設1:黨委審計委員會成立運行后,省級支出預算偏離減少。

2015年開始實施的新預算法要求“預算、預算調整、決算、預算執行情況的報告及報表,應當在批準后20日內向社會公開”,但不同省份的相關信息披露程度差異較大,財政透明度不一。一方面,省級財政透明度的提升能增強社會公眾的監督[16],向社會公眾披露更多的財政預決算等信息,從而使得社會公眾具有知情權,他們更有可能積極參與到政府政策的制定和執行中來,監督支出預算使用中的不合理情況,并約束地方官員在預算支出制定和執行中的自由裁量權。另一方面,財政透明度的提高對政府本身來說也是一種約束,地方官員為了政府的形象和聲譽,在財政信息公開披露后,更有可能主動降低隨意調整預算支出的意愿,從而有助于縮小支出決算和預算之間的差距。

黨委審計委員會成立運行后,國家審計產生了強大的約束力和監督力,財政透明度越高的省份,其預算決算支出信息越透明,政府會越少對預算支出進行過多調整和干預,以保證預算支出的準確性和有效性。成立運行后的省級黨委審計委員會有助于保障國家審計監督的獨立性和權威性,預算執行審計中發現的預算支出偏差過大等問題更能得到及時高效的糾正。而且,財政透明度越高的省份,社會公眾積極參與監督地方政府資金使用的可能性越大,這能夠促使黨委審計委員會重點關注社會輿論較高的預算問題和不合理現象,進而進一步提升黨委審計委員會履行審計監督職能的效果。

綜合以上分析,我們提出假設2。

假設2:所在省份財政透明度越高,省級支出預算偏離在黨委審計委員會成立運行后減少得越多。

四、研究設計

(一)樣本選擇和數據來源

本文利用省級面板數據對黨委審計委員會成立運行前后省級支出預算偏離的變化情況進行實證分析。具體地,我們以各省份黨委審計委員會首次會議召開時間作為其成立運行的標志,比較首次會議召開后2年與首次會議召開前2年省級支出預算偏離的變化。為此,我們手工收集了各省份黨委審計委員會首次會議召開時間,發現最早召開會議的是廣東省,時間為2018年10月16日,最晚召開會議的是河南省,時間為2019年4月12日。基于此,我們將首次召開會議的后2年確定為2019年和2020年,而將首次召開會議的前2年確定為2016年和2017年。本文初始樣本為31個省區市4年共124個觀測值。

計算支出預算偏離需要使用支出決算數和支出年初預算數,其中各省份支出決算數來自《中國財政年鑒》,支出年初預算數則取自各省份年初向同級人民代表大會匯報的《上一年度預算執行情況和當年度預算草案》(簡稱《草案》)。支出口徑為全省一般公共預算支出。

我們發現安徽省和湖南省的2016年和2017年《草案》中均未指明全省一般公共預算支出預算數,因此本文剔除了這2個省4年共8個觀測值,最終樣本為29個省區市116個觀測值。計算控制變量所需的原始數據均來自國泰安(CSMAR)區域經濟數據庫。

(二)變量衡量

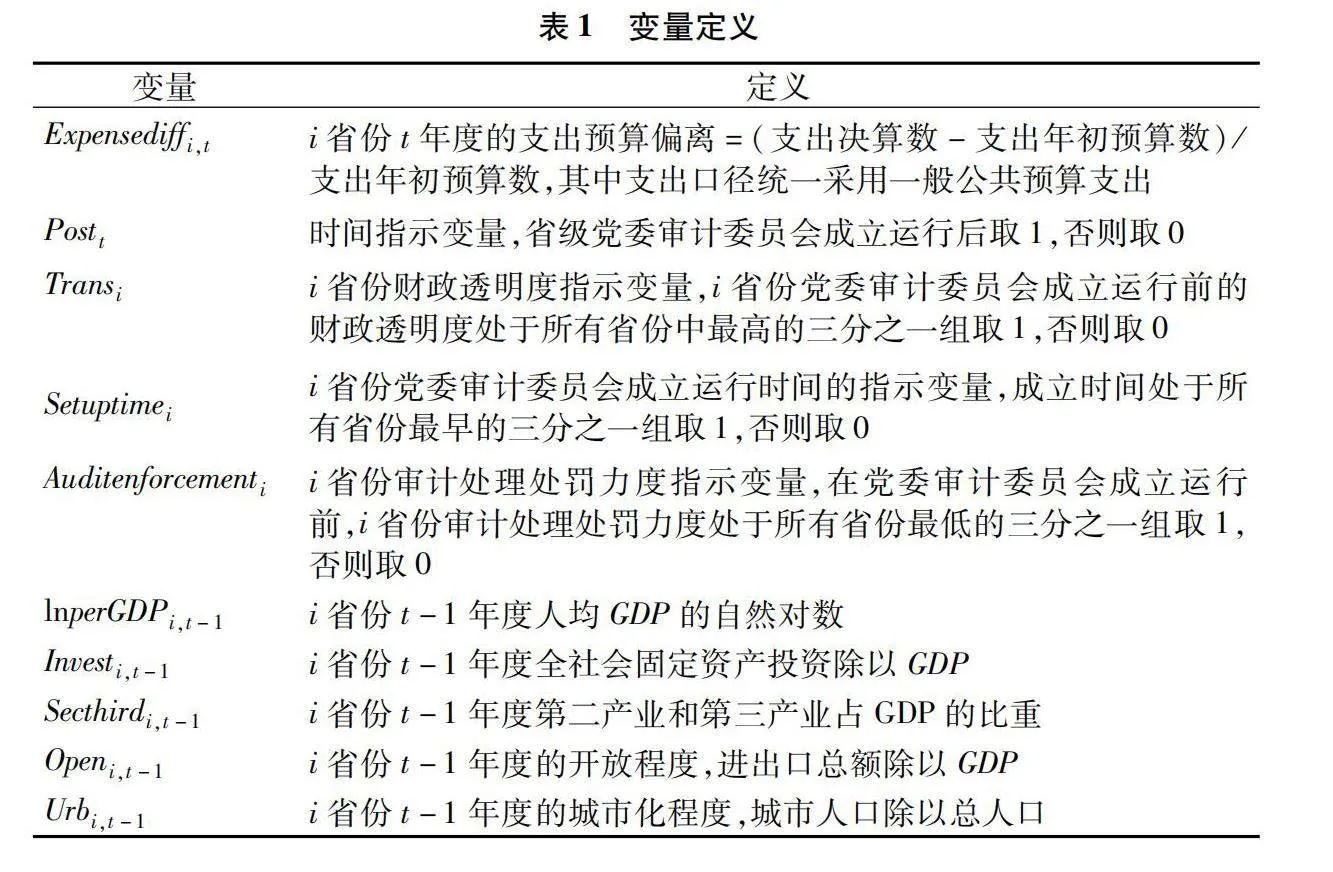

1.省級支出預算偏離

本文構造變量Expensediff衡量省級支出預算偏離,支出預算偏離=(支出決算數-支出年初預算數)/支出年初預算數。

2.黨委審計委員會成立運行

本文構造虛擬變量Post衡量省級黨委審計委員會是否已成立運行,年份為成立運行后2年取1,為成立運行前2年取0,即2019年和2020年取1,2016和2017年取0。

3.財政透明度

本文構造虛擬變量Trans衡量各省份的財政透明度,若i省份成立運行黨委審計委員會前的財政透明度處于所有省份中最高的三分之一組,則取1,否則取0。財政透明度數據取自上海財經大學發布的《中國財政透明度報告》,成立運行黨委審計委員會前的財政透明度采用2016年和2017年的均值衡量。

4.控制變量

參考相關研究[40-41],本文的控制變量包括地區經濟發展水平、投資情況、產業結構、地區開放程度及城市化程度等。地區經濟發展水平(lnperGDP)采用人均GDP的自然對數衡量,地區經濟發展水平可能影響預算資金的充裕性,且經濟發達地區的預算管理能力可能更強,因此支出預算偏離可能會受到其影響;投資情況(Invest)采用各省全社會固定資產投資水平除以當地GDP衡量【自2018年開始,《中國統計年鑒》停止披露各省份全社會固定資產投資規模,只披露投資增長率。為此,本文2018年及之后年份的各省份全社會固定資產投資規模采用上年度投資規模×(1+當年投資增長率)進行換算。】;產業結構(Secthird)采用第二產業和第三產業占GDP的比重衡量,產業結構可能影響支出預算的資金投向,進而影響支出預算管理效率;開放程度(Open)采用省級進出口總額除以GDP衡量;城市化程度(Urb)采用城市人口占總人口的比重衡量,城市化進程可能影響地方對公共物品和服務供給的需求。本文所有控制變量均采用滯后一期值。此外,為進一步控制其他潛在因素的影響(影響支出偏離慣性的因素,如預算管理和監督水平等),我們還控制了支出預算偏離的滯后一期值。

(三)模型設計

為檢驗假設1,本文設定模型(1)如下:

Expensediff=β+βPost+∑Controls+f+ε

(1)

Expensediff表示i省份t年度的支出預算偏離,等于支出決算數減去年初支出預算數的差再除以年初支出預算數;Post用來衡量省級黨委審計委員會是否已成立運行,已成立運行(2019年和2020年)取1,否則取0;f為省份固定效應,ε為干擾項。由于關鍵解釋變量Post本身是時間變量,因此模型未控制年份固定效應。本文關注的系數是β,如果假設1成立,則β應當顯著為負,表明黨委審計委員會成立運行后,省級支出預算偏離減少。

為檢驗假設2,本文設定雙重差分(Difference in Difference)模型(2)如下:

Expensediff=γ+γ(Trans×Post)+∑(Controls×Post)+f+y+θ

(2)

Trans用來表示各省份在黨委審計委員會成立運行前的財政透明度情況,若i省份的財政透明度處于所有省份中最高的三分之一組,則取1,否則取0;y為年份固定效應;θ為干擾項;其余變量定義同前文。由于省份固定效應f吸收了所有省級層面不隨時間變化的因素,因此模型(2)中不再單獨包含Trans項;年份固定效應y吸收了所有時間層面不隨省份變化的因素,因此模型(2)中也不再單獨包含Post項。本文關注的系數是γ,γ表示相較于財政透明度較低的省份,財政透明較高的省份在黨委審計委員會成立運行后,支出預算偏離下降程度的變化情況。若假設2成立,則γ顯著為負。具體變量定義見表1。

五、實證結果及分析

(一)描述性統計

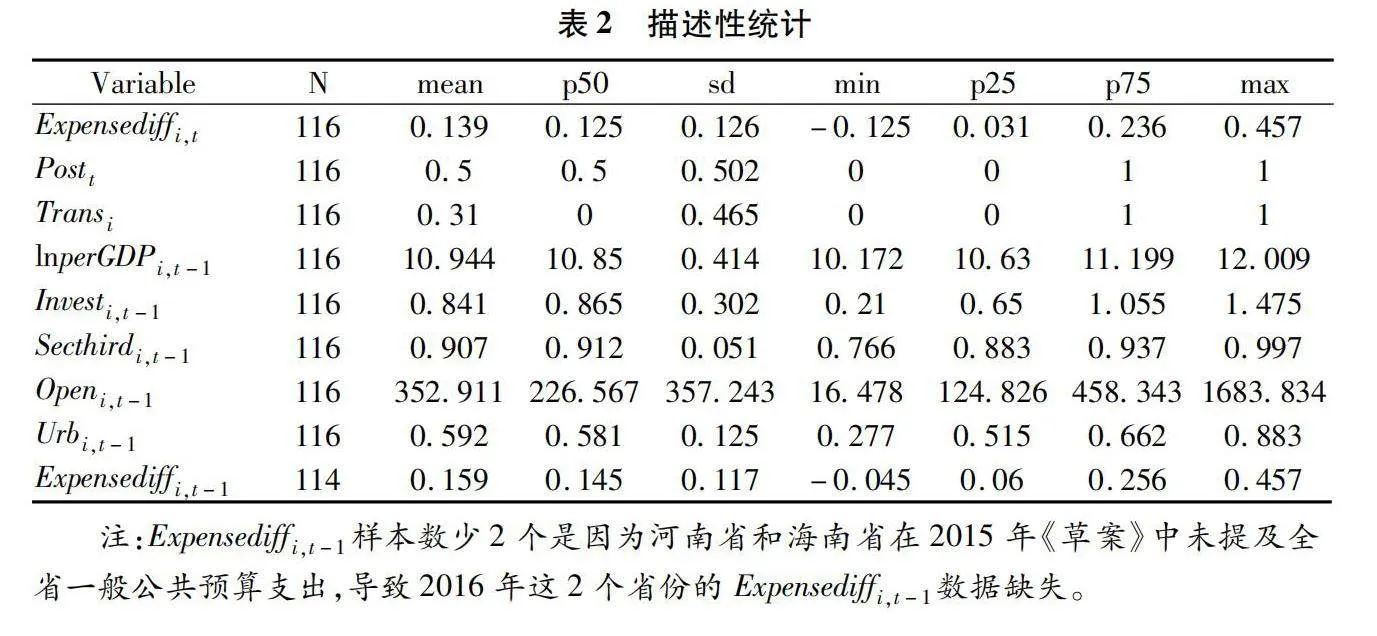

表2是變量的描述性統計結果。可以看到,樣本支出預算偏離的平均值為13.9%,但支出預算偏離的兩個四分位點相差20.5%,表明不同省份的支出預算偏離存在較大差異;從第一個四分位點大于0來看,超過75%的樣本存在“超支”情況。9個省份在黨委審計委員會成立運行前財政透明度較高(9=0.310×29),包括上海、廣東、福建、山東、山西、遼寧、甘肅、寧夏、新疆。此外,人均GDP的均值為56613.34元,固定資產投資除以GDP的均值為84.1%,第二產業和第三產業占GDP的比重達到90.7%,進出口總額占GDP比重的均值為352.911,平均城市化率達到59.2%。

(二)黨委審計委員會與省級支出預算偏離

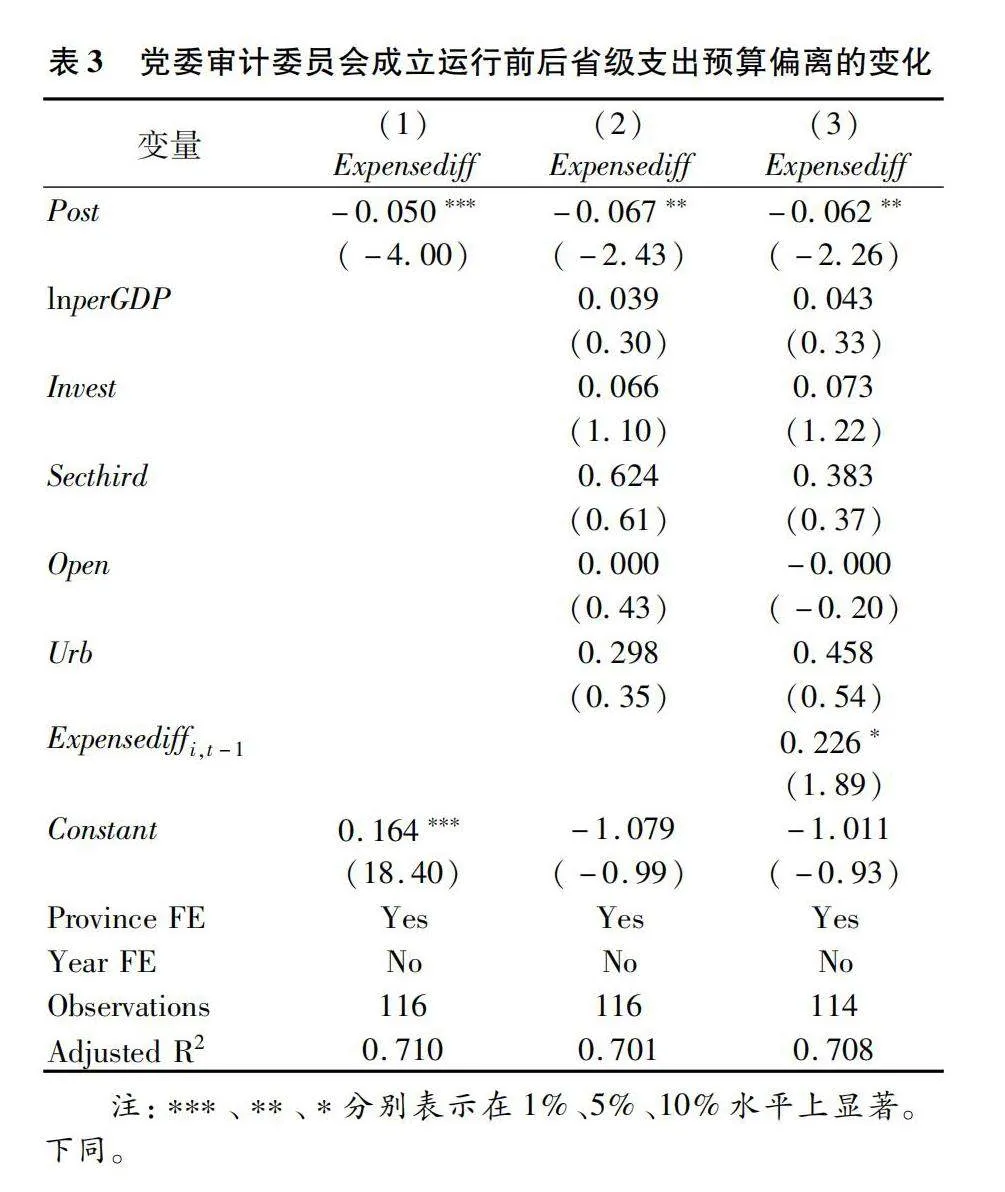

表3展示了黨委審計委員會成立運行前后省級支出預算偏離的變化情況。列(1)是僅控制省份固定效應但未控制任何省級層面特征的回歸結果,Post的系數為-0.05,且在1%水平上顯著,表明相較于黨委審計委員會成立運行前的支出預算偏離水平,黨委審計委員會成立運行后的偏離水平顯著下降。列(2)控制了省級層面特征以及省份固定效應,Post的系數同樣顯著為負。列(3)進一步控制了上年度支出預算偏離情況,Expensediff的系數為正,但統計顯著性較弱,這在一定程度上表明支出預算偏離存在慣性,即支出預算偏離程度較高的省份在未來一年依然可能保持較高的支出預算偏離水平。值得注意的是,在控制這一慣性因素后,Post的系數依然顯著為負,假設1得到驗證。從經濟意義上來講,黨委審計委員會成立運行后,省級支出預算偏離下降了6.2%,下降程度達到黨委審計委員會成立運行前支出預算偏離均值的37.9%(6.2%/16.38%,其中16.38%為2016年和2017年樣本支出預算偏離均值)。

(三)黨委審計委員會、財政透明度與省級支出預算偏離

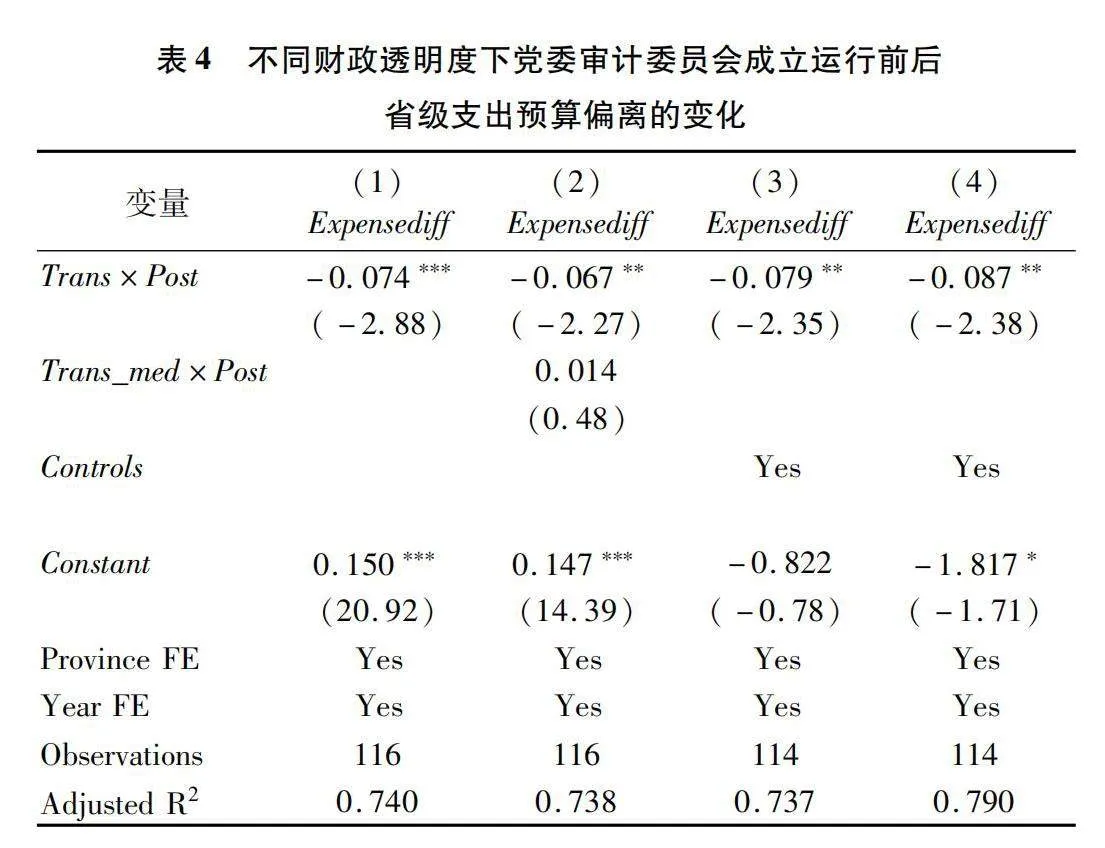

表4展示了在考慮財政透明度后,黨委審計委員會成立運行前后省級支出預算偏離的變化情況。列(1)是僅控制省份和年份固定效應但未控制任何省級層面特征的回歸結果,由于省份固定效應會吸收Trans項,而年份固定效應會吸收Post項,所以列(1)不再包含單獨的Trans和Post項,Trans×Post是雙重差分的體現,其系數捕捉的是相較于財政透明度低的省份,財政透明度高的省份在黨委審計委員會成立運行后支出預算偏離變化情況是否更明顯。Trans×Post的系數為-0.074,且在1%水平上顯著,表明黨委審計委員會成立運行后,財政透明度高的省份其支出預算偏離下降程度比財政透明度低的省份更大。進一步地,列(2)中增加了Trans_med和Post的交互項,其中Trans_med表示財政透明度是否處于中等的一組,即中間的三分之一組,是取1,否則取0。從列(2)中可以看到,Trans_med×Post的系數僅為0.014且不顯著,說明相較于財政透明度最低的三分之一組,財政透明度中等的三分之一組其支出預算偏離程度并未因所在省份成立運行黨委審計委員會而發生明顯變化,此時Trans×Post的系數依然顯著為負,說明在財政透明度最高的三分之一組中,支出預算偏離在所在省份成立運行黨委審計委員會前后有明顯變化。這一結果初步表明只有當財政透明度足夠高時,黨委審計委員會的影響才會更明顯。列(3)控制了省份特征和上年度支出預算偏離情況Expensediff,Trans×Post的系數仍為負,且在5%水平上顯著。列(4)進一步控制了省份特征以及上年度支出預算偏離情況與Post的交互項,Expensediff×Post的系數在1%水平上顯著為負,表明黨委審計委員會成立運行后支出預算偏離慣性也顯著下降,值得注意的是,當控制慣性及其前后變化和省份特征的前后變化后,Trans×Post的系數仍為負,且在5%水平上顯著,這再次說明財政透明度高的省份在黨委審計委員會成立運行后其支出預算偏離更少,假設2得到支持。

(四)平行趨勢檢驗和安慰劑檢驗

雖然表3和表4的結果表明,黨委審計委員會成立運行后省級支出預算偏離減少,且這種現象在財政透明度較高的省份中更明顯,但該結果可能并非黨委審計委員會成立運行所導致的,因此有必要檢驗研究結果是否滿足平行趨勢假設,即在黨委審計委員會成立運行前,支出預算偏離沒有顯著變化,并且財政透明度高和財政透明度低的省份之間的支出預算偏離差異也沒有顯著變化。參考相關做法[42],我們發現本文結果未違背平行趨勢假設。

為進一步排除支出預算偏離變化與黨委審計委員會成立運行并不相關這一顧慮,我們進行了安慰劑檢驗。具體地,我們虛構了一個黨委審計委員會成立運行時間,假定各省份于2015年年底成立運行黨委審計委員會,并觀察虛構的黨委審計委員會成立運行時間前后各2年支出預算偏離的變化情況。我們設置Post_placebo為時間虛擬變量,黨委審計委員會成立運行后2年取1,否則取0,即2016年和2017年取1,2014年和2015年取0,其中Trans的定義相應地變更為虛構的黨委審計委員會成立運行前2年財政透明度的均值。從結果(未列示,備索)來看,Post_palcebo和Trans×Post_placebo的系數均不顯著,表明虛構事件并不會引起支出預算偏離的變化。

(五)排除新冠疫情的影響

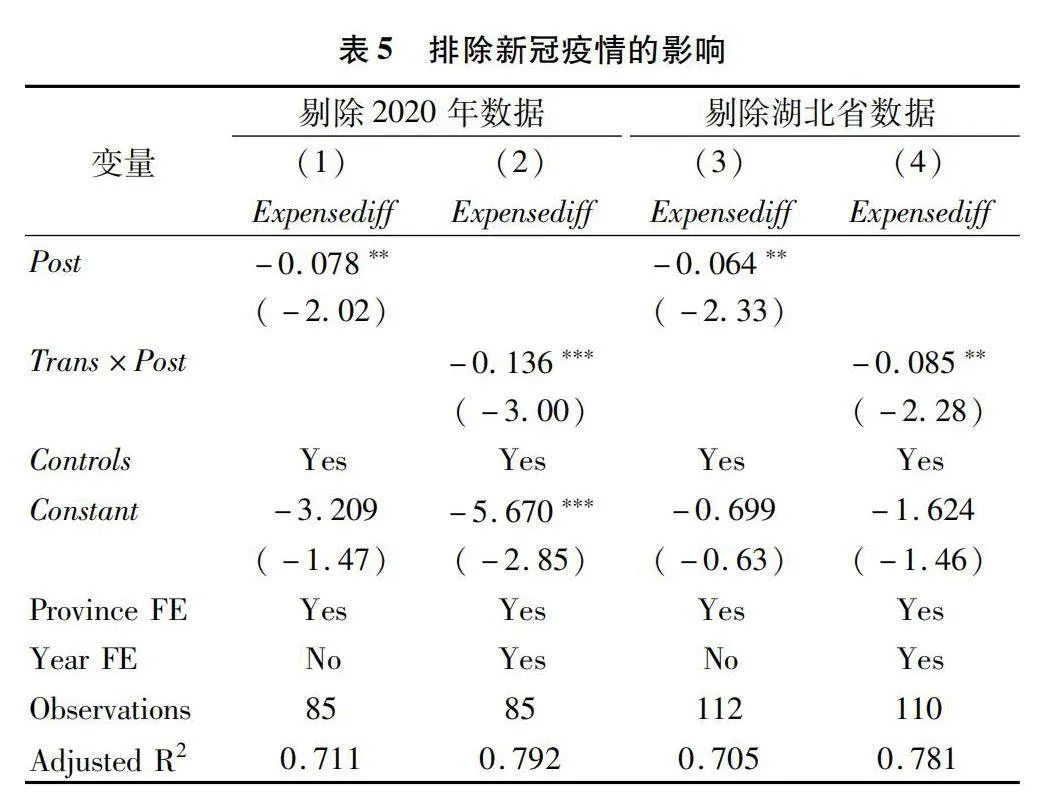

由于樣本研究期間包含2020年,而2020年初暴發的新冠疫情可能會對各省份的公共支出產生重大影響,因此本文研究結果可能會受到該事件的干擾。

我們采用兩種方法排除這一重大事件的干擾:首先,我們將樣本中2020年觀測值予以剔除,然后重新回歸模型(1)和模型(2),結果如表5中列(1)和列(2)所示,Post和Trans×Post的系數均為負,且后者在1%水平上顯著;其次,我們將受新冠疫情影響較大的湖北省樣本予以剔除,回歸結果如表5列(3)和列(4)所示,Post和Trans×Post的系數依然顯著為負。綜合來看,本文研究結果并未受到新冠疫情的影響。

(六)影響機制分析

結合前文理論分析,黨委審計委員會的成立運行有助于強化地方政府領導對經濟監督的參與程度以及提高地方審計的權威性和獨立性,從而實現支出預算管理效率的提升,降低支出預算偏離程度。因此,我們對這兩種影響機制進行實證檢驗。

1.黨委審計委員會參與經濟監督的程度

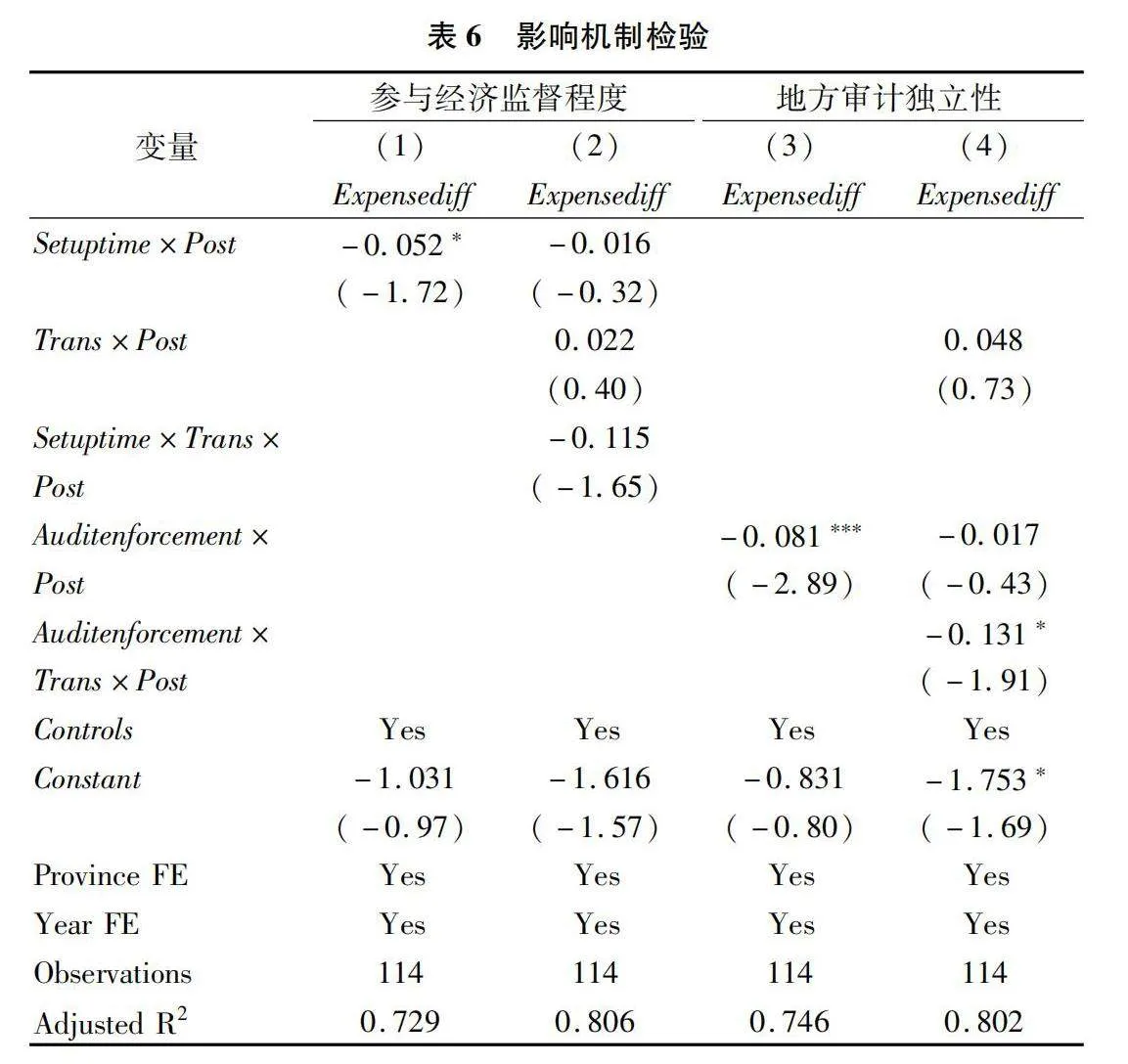

為驗證地方政府領導對經濟監督的參與程度是黨委審計委員會發揮作用的影響機制之一,我們根據收集到的各省份成立運行審計委員會的時間信息,將樣本區分為早成立運行組和晚成立運行組,并構造虛擬變量Setuptime,如果i省份成立運行審計委員會的時間處于所有樣本省份的最高三分之一組,則為早成立運行組,此時Setuptime取1,否則取0。黨委審計委員會越早成立運行,意味著其以會議形式審議財政支出相關審計計劃和審計報告的可能性越大、頻率越高,換句話說,黨委審計委員會越能充分地參與經濟監督。如果該影響機制成立,那么我們預期前文結果在早成立運行組中會更明顯。為此,我們將Setuptime與Post、Trans×Post的交互項納入模型中重新進行回歸,回歸結果如表6列(1)和列(2)所示。列(1)中Setuptime×Post的系數為負,在10%水平上顯著,這在一定程度上說明相較于晚成立運行的省份,早成立運行省份的支出預算偏離下降程度更明顯,即黨委審計委員會參與經濟監督的程度越高,支出預算治理效果越好。列(2)中Setuptime×Trans×Post的系數為負,但顯著性較低,說明在統計意義上,成立運行黨委審計委員會對財政透明度高組和低組省級支出預算偏離的影響差異,隨著黨委審計委員會成立運行時間早晚的不同而呈現出變化的特征并不明顯。

2.地方審計獨立性

為驗證提高地方審計的權威性和獨立性是黨委審計委員會發揮作用的影響機制之一,我們收集了各省份審計處理處罰力度數據。如果地方審計獨立性不夠,那么審計出的問題很難對被審計對象產生足夠威懾力,同時審計處理處罰也會“相對寬松”【《審計機關審計處理處罰的規定》指出,審計處理處罰包括責令被審計對象上繳財政、退還渠道資金、調賬處理等。】。我們構建了虛擬變量Auditenforcement,在審計委員會成立運行前,i省份審計處理處罰力度處于樣本省份最低的三分之一組取1,否則取0。其中,審計處理處罰力度等于審計處理處罰金額除以審計查出主要問題金額,黨委審計委員會成立運行前的審計處理處罰力度采用2016年和2017年的均值衡量。審計處理處罰金額和審計查出主要問題金額均來自《中國審計年鑒》。將Auditenforcement與Post、Trans×Post的交互項納入模型中進行回歸的結果如表6列(3)和列(4)所示。列(3)中Auditenforcement×Post的系數為負,在1%水平上顯著,表明相較于地方審計獨立性較高的省份,地方審計獨立性較低的省份在成立運行黨委審計委員會后支出預算偏離下降程度更明顯,說明成立運行黨委審計委員會有助于保障地方審計獨立性。列(4)中Auditenforcement×Trans×Post的系數為負,在10%水平上顯著,表明地方審計獨立性越低,相較于財政透明度低的省份,財政透明度高的省份越會在成立運行黨委審計委員會后降低支出預算偏離程度。

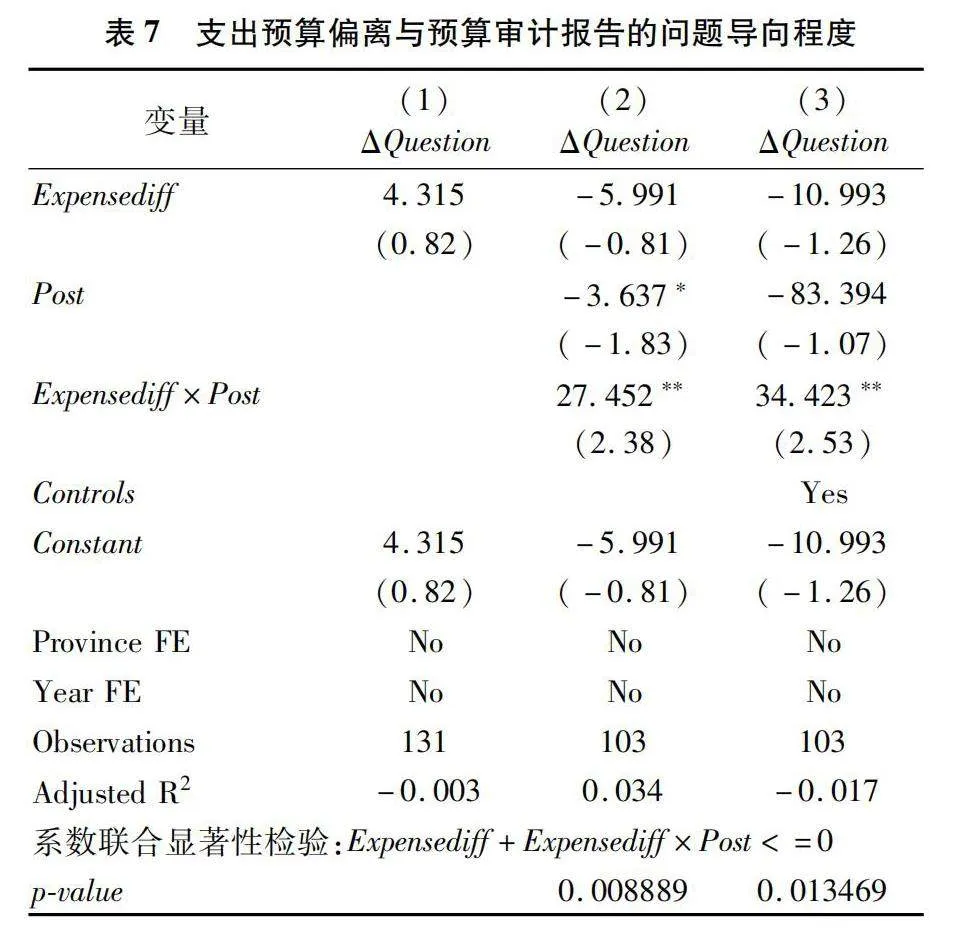

(七)來自審計工作報告的分析

為進一步驗證黨委審計委員會成立運行能夠對支出預算偏離產生治理作用,我們結合各省份歷年的預算執行和其他財政收支審計工作報告(簡稱《審計工作報告》),探討地方審計工作在黨委審計委員會成立運行期間能否更有效地識別出支出預算偏離問題。在理論上,支出預算偏離越嚴重,地方審計越可能在下一年安排嚴格的審計并報告更多問題導向的審計結果,以幫助糾正“超支”問題。

具體地,我們采用《審計工作報告》中披露的新增審計問題個數來衡量審計結果的問題導向程度。《審計工作報告》不僅包含省級、省級部門的財政預算審計情況,還包括重大政策跟蹤審計、專項審計、金融公司和企業審計、經濟責任審計情況等。我們認為相較于其他審計情況,支出預算偏離對財政預算審計的影響可能更大,因此我們僅考察報告中披露的與財政預算審計相關的審計問題個數以及其與支出預算偏離的關系。我們預期,在黨委審計委員會成立運行期間,地方政府領導對地方審計的重視及參與程度將促使地方審計出具的審計報告更加具有問題導向性,特別是對于那些支出預算偏離較大的省份來講更是如此。

表7展示了回歸結果,其中被解釋變量ΔQuestion表示報告中披露的財政預算審計問題個數與上一年審計問題個數的差值。

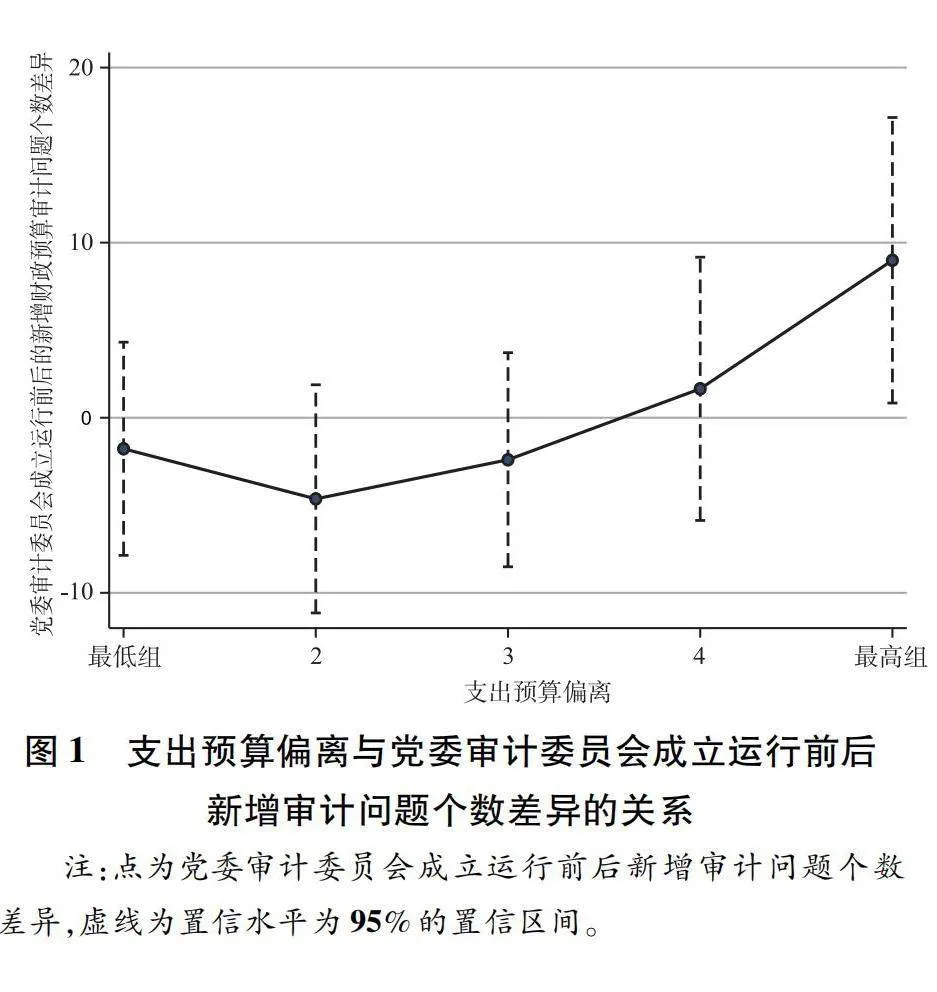

從列(1)來看,Expensediff的系數為正但不顯著,表明整體上支出預算偏離與報告的問題導向程度不相關;列(2)和列(3)中Expensediff×Post的系數為正,且均在5%水平上顯著,表明在黨委審計委員會成立運行后,報告的問題導向程度明顯提升。單邊聯合顯著性檢驗結果顯示,列(2)和列(3)中Expensediff與Expensediff×Post的系數之和分別在1%和5%水平上顯著,拒絕了系數之和小于等于0的原假設,說明系數之和顯著大于0,進一步表明黨委審計委員會成立運行后支出預算偏離與審計報告問題導向程度呈正相關關系。我們還繪制了圖1,展示支出預算偏離與黨委審計委員會成立運行前后新增審計問題個數的差異情況。具體地,我們將支出預算偏離按年度等分為5組,相應設置5個虛擬變量后重新納入回歸模型,然后根據回歸結果,使用stata的marginplot命令繪制不同支出預算偏離組別中黨委審計委員會成立運行后相對于成立運行前的新增審計問題個數差異情況。從圖1中可以發現,新增審計問題個數差異隨著支出預算偏離程度的提高呈現出遞增趨勢,該差異僅在支出預算偏離程度最高組中顯著,說明當支出預算偏離較大時,相較于黨委審計委員會成立運行前,其成立運行后的審計報告問題導向程度明顯提高,這進一步表明黨委審計委員會成立運行通過提高地方審計的問題導向程度對財政預算執行產生了治理作用。

六、研究結論和啟示

本文基于各省份陸續成立運行黨委審計委員會的場景,利用黨委審計委員會成立運行前后各2年的省級數據,從支出預算偏離視角考察了黨委審計委員會成立運行與預算執行結果的關系。研究發現,在黨委審計委員會成立運行后,省級支出預算偏離顯著減少,這一結果在財政透明度高的省份中更明顯,平行趨勢檢驗和安慰劑檢驗進一步驗證了該結果的可靠性,而且該結果并未受到新冠疫情這一突發公共衛生事件的干擾。進一步的機制檢驗發現,黨委審計委員成立運行通過提高地方政府領導對經濟監督的參與程度和地方審計的獨立性實現了對支出預算偏離的治理作用。最后,我們發現在黨委審計委員會成立運行后,省級審計機關出具的審計工作報告更加具有問題導向性。

本文的研究結論證明了黨委審計委員會成立運行這一審計體制改革有助于構建集中統一、全面覆蓋、權威高效的審計監督體系,提高了審計的獨立性和權威性。基于財政支出預算偏離這一視角研究發現,黨委審計委員會成立運行提高了黨政領導對經濟監督的參與度以及審計的獨立性和權威性,從而能夠推動審計發現問題的整改和糾正,最終減少了支出預算偏離。本文的研究啟示在于:一是有助于深化理解成立黨委審計委員會的重要性和必要性,通過審計體制改革,健全了黨對審計工作的領導,大大提升了國家審計的監督能力和作用,減少了預算偏差。二是黨委審計委員會的成立運行能更好地推動確立審計機關作為宏觀管理部門的定位,即在黨委審計委員會審議預算執行審計過程中,提升預算執行審計的監督能力,促使國家審計更好地監督財政收支的規范性和使用效率,提高財政收支的真實性、合法性和效益性。三是對于審計過程中發現的重大審計事項或存在的“屢審屢犯”問題,可以通過黨委審計委員會審議方式,推動問題的解決,進一步提升審計在國家治理現代化建設中的作用。

參考文獻:

[1]陳共.財政學[M].第8版.北京:中國人民大學出版社,2015.

[2]SchickA.Capacity to budget[M].Washington D C:The Urban Institute Press,1990.

[3]呂冰洋,李巖,李佳欣.財政資源集中與預算偏離[J].財經問題研究,2021(1):74-84.

[4]呂冰洋,李巖.中國省市財政預算偏離的規律與成因[J].經濟與管理評論,2020(4):92-105.

[5]李建軍,劉媛.新《預算法》能夠降低地方政府預決算偏離度嗎?——來自四川省市州的證據[J].財政研究,2020(7):39-52.

[6]郭玲,汪洋.財政透明、預決算收入偏離與預算環境——基于2015年《預算法》的雙重差分和合成控制分析[J].當代財經,2021(2):27-37.

[7]楊翟婷,王金秀.國家審計監督、財政透明度與地方預決算偏離[J].現代經濟探討,2020(2):33-40.

[8]薛芬.預算執行審計“屢審屢犯”問題探析——以國家治理視角的考量[J].江蘇行政學院學報,2012(4):107-111.

[9]陳志剛.財政支出分權如何影響政府支出預算偏離[J].經濟理論與經濟管理,2020(11):39-54.

[10]王會金.組建中央審計委員會 創建統一指揮的監督體系[J].紫光閣,2018(5):34-35.

[11]Humphrey J C.A scientific approach to politics?On the trail of the audit commission[J].Critical Perspectives on Accounting,2002,13(1):39-62.

[12]West J,Berman E.Audit committees and accountability in local government:A national survey[J].International Journal of Public Administration,2003,26(4):329.

[13]Blume L,Voigt S.Does organizational design of supreme audit institutions matter?A cross-country assessment[J].European Journal of Political Economy,2011,27(2):215-229.

[14]Zhang J X,Rich K T.Municipal audit committees and fiscal policies[J].Journal of Public Budgeting,Accounting & Financial Management,2016,28(4):436-466.

[15]Lee T M,Plummer E.Budget adjustments in response to spending variances:Evidence of ratcheting of local government expenditures[J].Journal of Management Accounting Research,2007,19:137-167.

[16]王志剛,楊白冰.財政分權、積極財政政策與預算支出偏離度[J].宏觀經濟研究,2019(8):15-27.

[17]肖鵬,樊蓉.地方財政透明度對財政預決算偏離度的影響分析[J].中央財經大學學報,2021(3):3-14.

[18]Costello A M,Petacchi R,Weber J P.The impact of balanced budget restrictions on states’ fiscal actions[J].Accounting Review,2017,92(1):51-71.

[19]孫寶厚.關于新時代中國特色社會主義國家審計若干問題的思考[J].審計研究,2018(4):3-6.

[20]王彪華,謝瑩瑩.審計管理體制改革的生態分析:基于國家治理現代化視角[J].會計研究,2020(1):169-178.

[21]高培勇.關注預決算偏離度[J].國際稅收,2008(1):5-6.

[22]Liebman J B,Mahone N.Do expiring budgets lead to wasteful year-end spending?Evidence from federal procurement[J].American Economic Review,2017,107(11):3510-3549.

[23]趙文舉,張曾蓮.預算偏離度推高了地方政府債務規模嗎?[J].財經論叢,2020(9):33-43.

[24]張凱強,陳志剛.政府收支、預算偏離與經濟穩定[J].統計與信息論壇,2021(7):64-75.

[25]張凱強,陳志剛.政府預算管理能減輕企業稅負嗎——基于預算偏離的視角[J].廣東財經大學學報,2021(6):98-112.

[26]谷成,徐慧聰,張春雷.支出預算偏離與地方政府回應性——基于民生需求的考察[J].學術研究,2023(9):96-103.

[27]郭檬楠,宋鑫偉,李娜.審計管理體制改革與國有企業韌性——基于組建黨委審計委員會的準自然實驗[J].審計與經濟研究,2024(5):1-9.

[28]郭檬楠,李娜,吳秋生.組建黨委審計委員會與國有企業高質量發展——兼論內外部監督主體的協同治理作用[J].會計研究,2024(1):179-192.

[29]Rainsbury E A,Malthus S,Capper and P A.The existence and composition of audit committees in the New Zealand public sector[J].Australian Accounting Review,2012,22(1):103-113.

[30]Matkin D S T.In the shadow of corporate scandal:The use of audit committees in U.S.local governments[J].Journal of Public Budgeting,Accounting & Financial Management,2010,22(2):206-226.

[31]David I T.Characteristics of effective audit committees in federal,state,and local government[R].AGA CPAG Research Series:Report No.17(November),2008.

[32]Fitzgerald B C,Giroux G A.Voluntary formation of audit committees by large municipal governments[J].Research in Accounting Regulation,2014,26(1):67-74.

[33]O’Riordan D.The role and benefits of audit committees in Irish government departments[J].International Journal of Government Auditing,2013:32-35.

[34]Shepherd R.Departmental audit committees and governance:Making management and accountability the priority from the top down[J].Canadian Public Administration,2011,54(2):277-304.

[35]Rich K T,Zhang J X.Does audit committee monitoring matter in the government sector?Evidence from municipal internal control quality[J].Journal of Governmental & Non Profit Accounting,2014,3(1):58-80.

[36]Thomas K,Purcell A J.Public sector audit committees:A behavioral reflection[J].Journal of Law and Governance,DOI:10.15209/jbsge.v10i1.846,2015.

[37]Ferraz C,Finan F.Electoral accountability and corruption:Evidence from the audits of local governments[J].American Economic Review,2011,101(4):1274-1311.

[38]Avis E,Ferraz C,Finan F.Do government audits reduce corruption?Estimating the impacts of exposing corrupt politicians[J].Journal of Political Economy,2018,126(5):1912-1964.

[39]Bobonis G J,Fuertes L R C,Schwabe R.Monitoring corruptible politicians[J].American Economic Review 2016,106(8):2371-2405.

[40]呂冰洋,陳志剛.政府間收入分成與財政收入預算偏離[J].金融研究,2021(5):20-39.

[41]徐超,龐雨蒙,劉迪.地方財政壓力與政府支出效率——基于所得稅分享改革的準自然實驗分析[J].經濟研究,2020(6):138-154.

[42]Roberts M R,Whited T M.Endogeneity in empirical corporate finance[J].Handbook of the Economics of Finance,2013:493-572.

[責任編輯:王麗愛]

The Audit Committee of the Party Committee and Budget Implementation Deviation

WANG Bing1, LYU Meng2

(1. School of Business, Nanjing University, Nanjing 210093, China;2. Economics and Management School, Wuhan University, Wuhan 430072, China)

Abstract: The establishment and operation of the central and local audit committees in 2018 may have an important impact on budget implementation. We measure the deviation of budget with final accounts and the budget expenditure in the year from 2016 to 2020, and investigate the relationship between the establishment and operation of the audit committee of the Party committee and budget deviation. The study found that after the establishment and operation of the audit committee, the deviation of provincial expenditure budget decreased. When the financial transparency of the province is higher, the deviation will be reduced more. In the mechanism test, we found that the establishment and operation of the audit committee can improve the efficiency of expenditure budget management by strengthening the participation of local government leaders in economic supervision and improving the authority and independence of national audit, so as to reduce the deviation of expenditure budget. Further research also found that after the establishment of the audit committee, the more expenditure deviation, and the more problems will be audited and discovered. The conclusion of research provides empirical evidence for governance in the budgetary management of the committee, which is contributing to the profound understanding of the further reform of the audit management and the production of inspiration for promoting the country’s governance modernization.

Key Words: Audit Committee of the Party committee; budget execution; expenditure deviation; audit supervision; audit report; national governance modernization