供應鏈透明度與企業短貸長投

2024-11-10 00:00:00宋麗穎張仁杰祝貴儀

審計與經濟研究

2024年6期

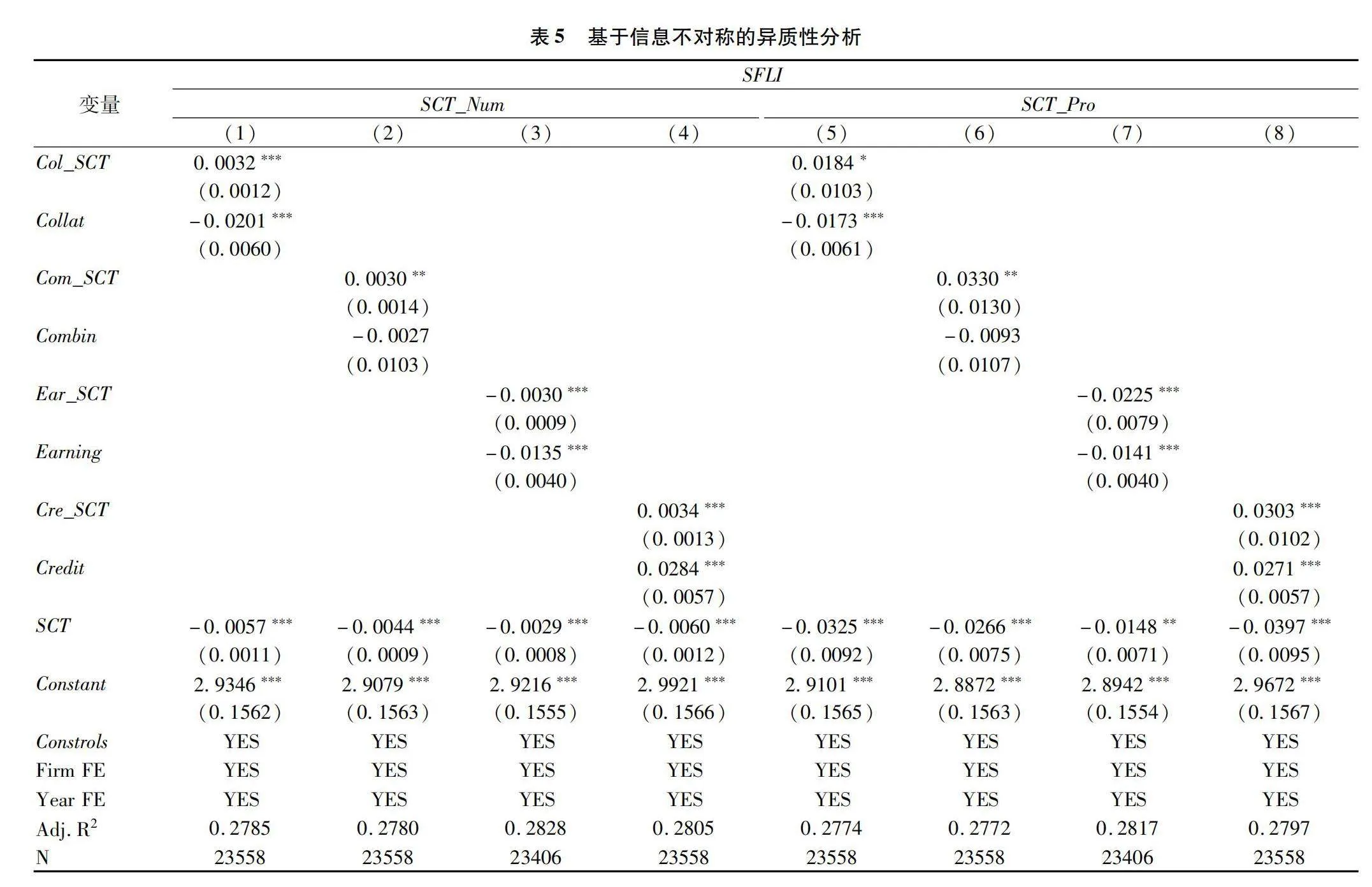

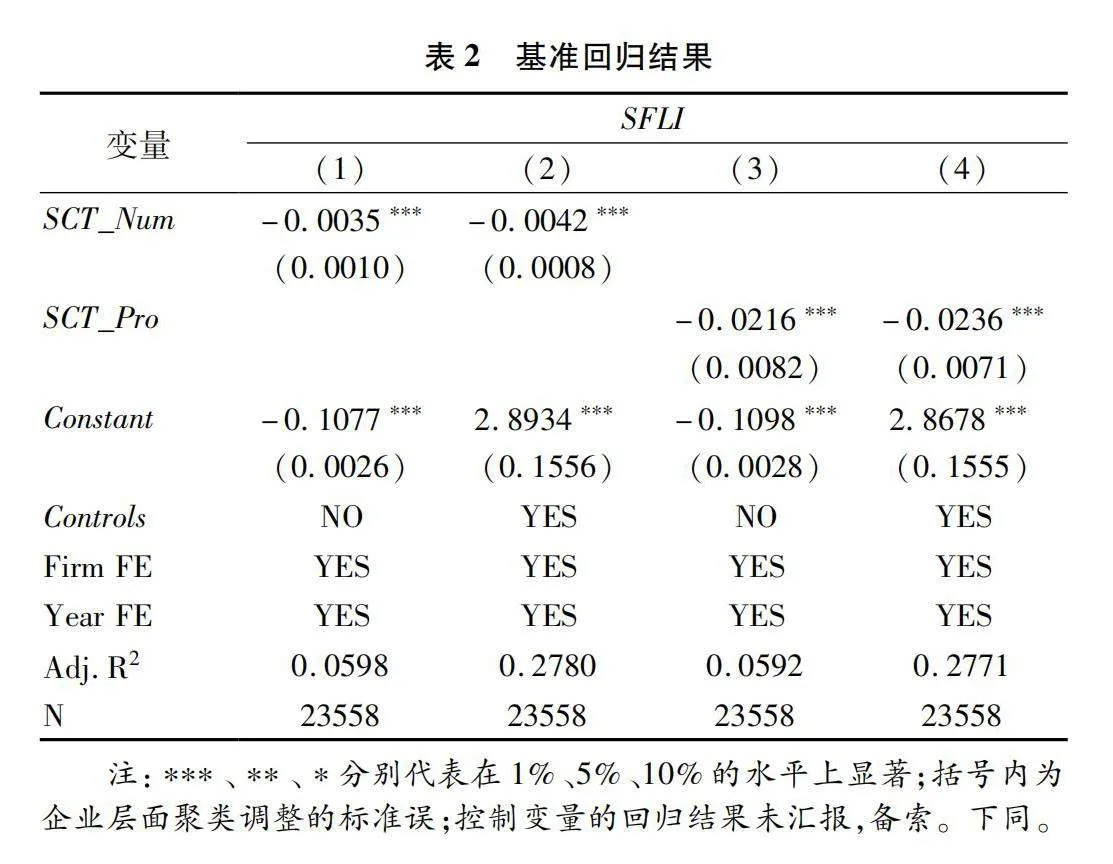

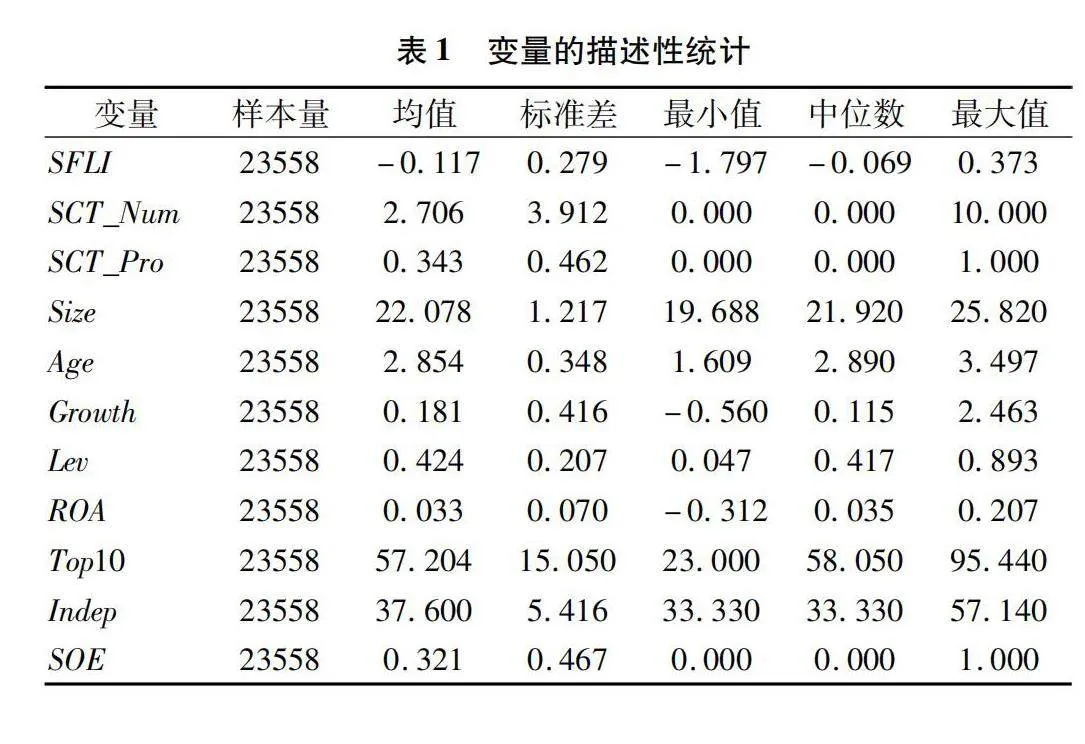

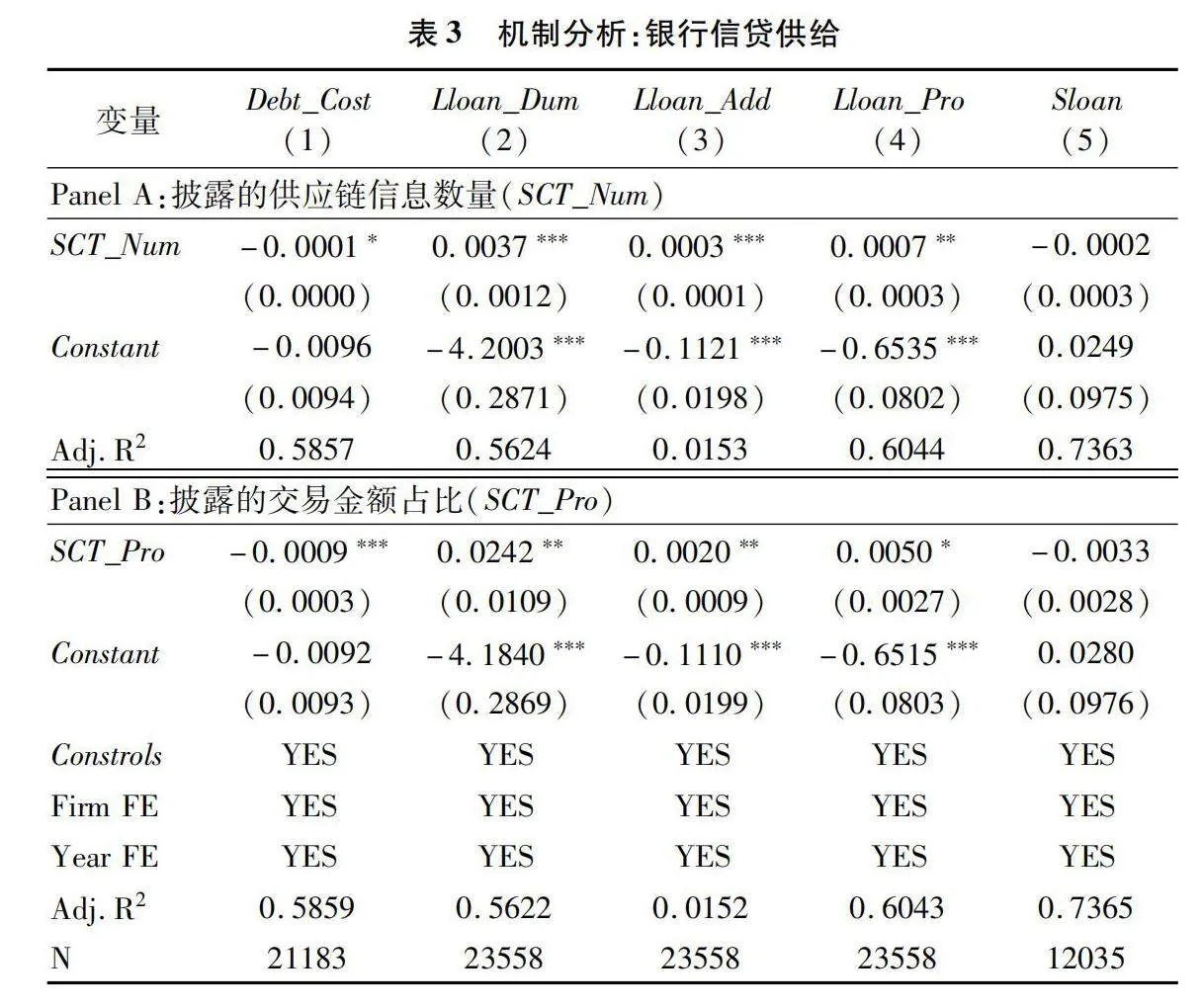

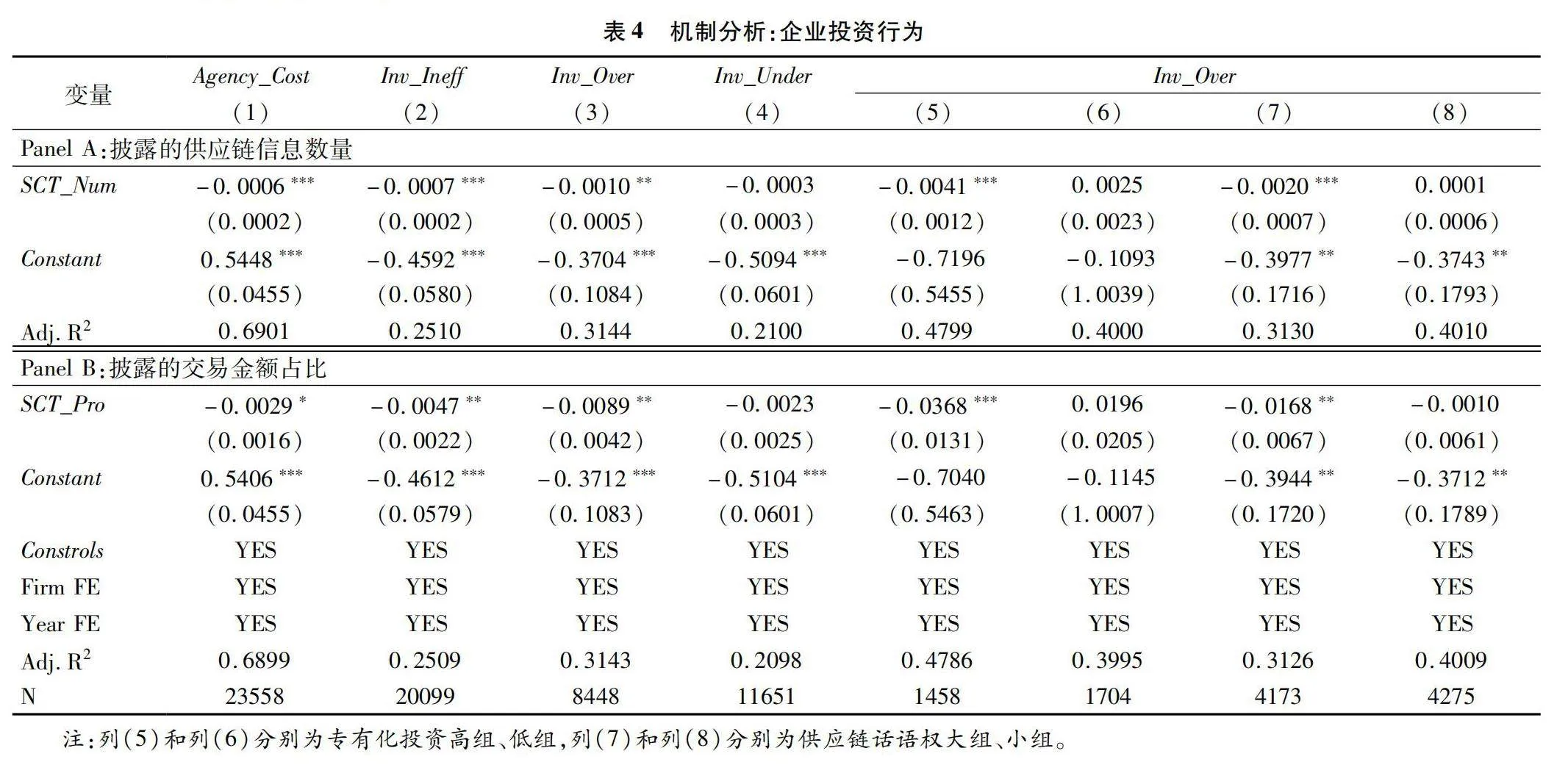

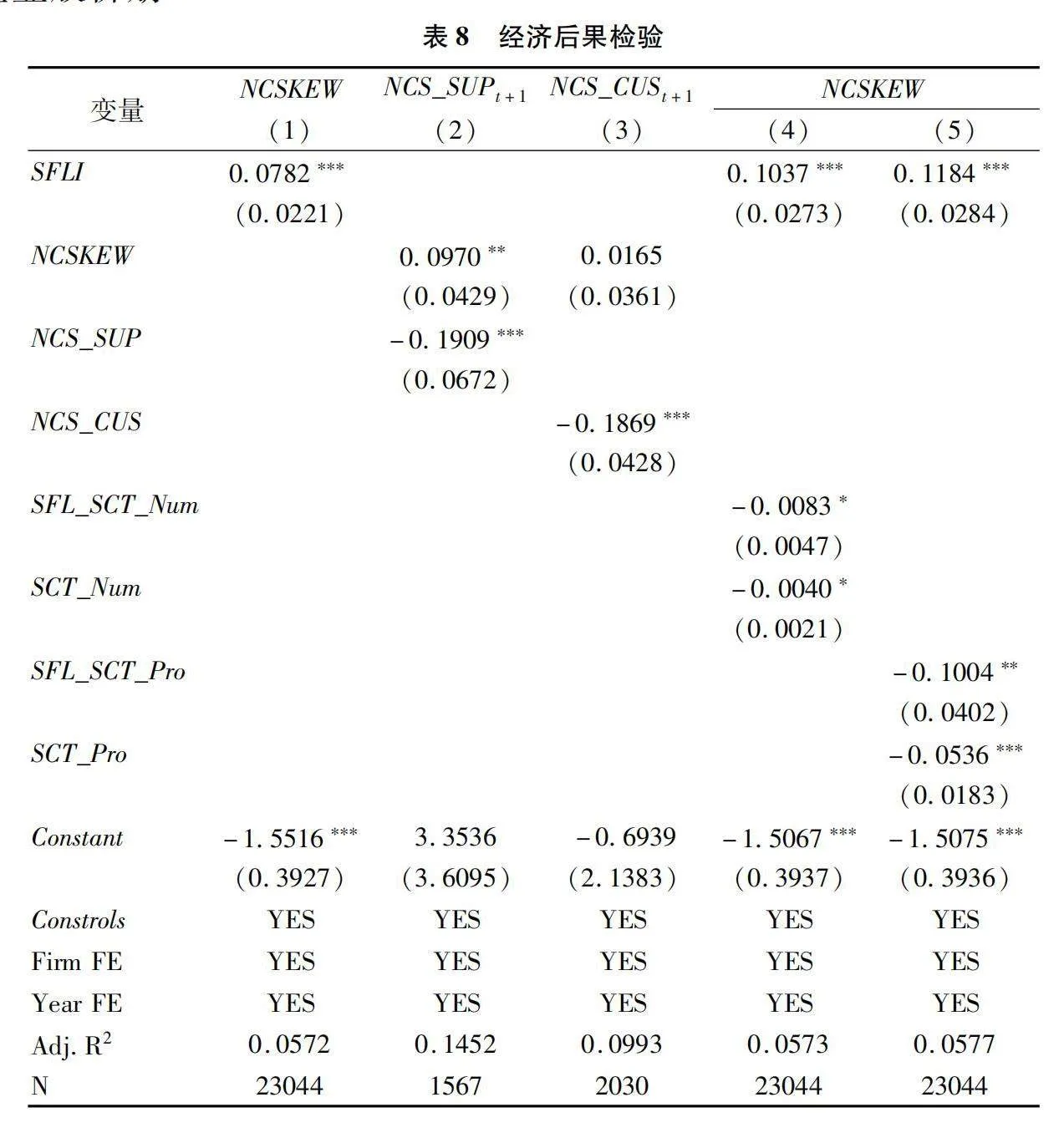

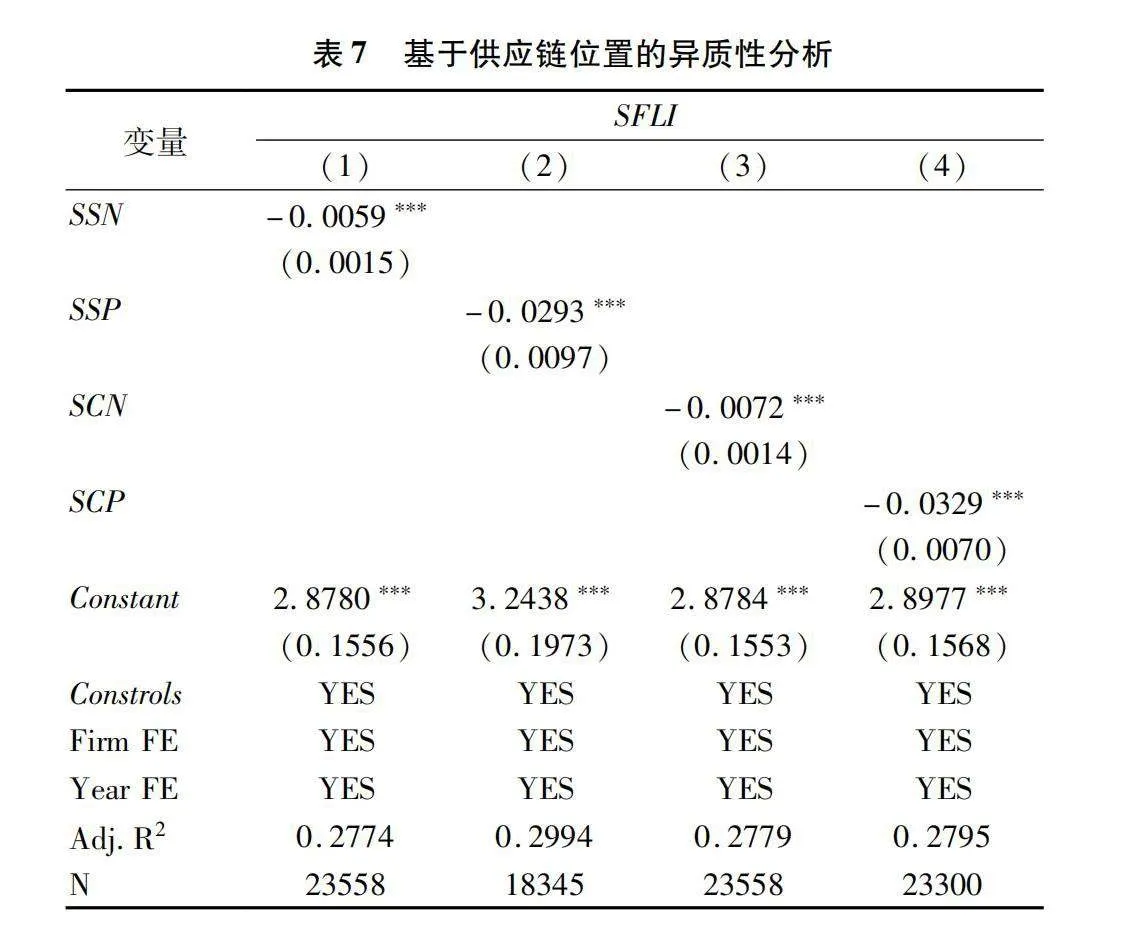

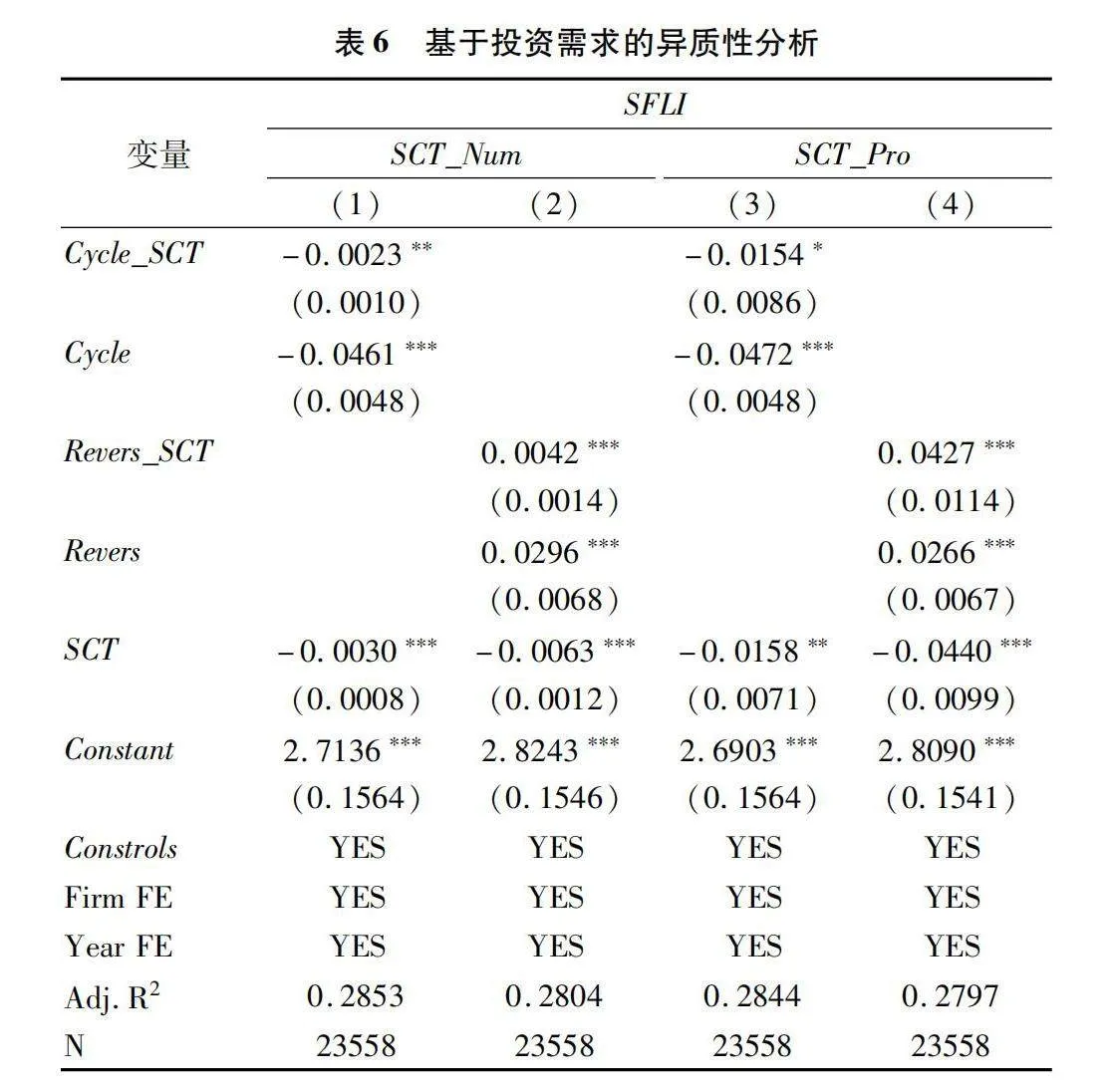

[摘要]債務期限短期化是我國企業普遍面臨的現實問題,由此引發的短貸長投行為是現階段各類系統性金融風險的根源。利用2009—2021年A股上市公司數據,實證探究供應鏈透明度影響企業短貸長投的效應與機制。結果表明,供應鏈透明度提升能有效緩解企業短貸長投問題,其影響主要體現在信息不對稱程度高、實體投資需求大的企業中,且客戶透明度比供應商透明度的效果更顯著。機制分析結果顯示,企業短貸長投減少的邏輯在供需兩端,供應鏈透明度提升一方面有助于改善銀企信息不對稱,提高企業長期貸款可得性;另一方面強化了供應商/客戶參與監督和治理的動力,抑制企業過度投資行為。進一步研究發現,短貸長投加劇了企業股價崩盤風險,該風險會向上游供應商擴散,供應鏈透明度能削弱企業短貸長投對股價崩盤風險的負面影響。研究結論有助于深化對供應鏈信息披露經濟后果的認識,為紓解企業短貸長投困境提供了新思路,對完善企業供應鏈信息披露的監管政策具有啟示意義。

[關鍵詞]債務期限結構;供應鏈透明度;短貸長投;信息不對稱;供應鏈治理;長期貸款;過度投資

[中圖分類號]F275

[文獻標志碼]A[文章編號]1004-4833(2024)06-0073-12

一、引言

黨的二十大報告指出:“防范金融風險還須解決許多重大問題。”防范和化解金融風險既是保障國家安全的重要內容,也是推動經濟平穩健康發展的堅實基礎。從企業層面來看,實體企業投融資期限結構錯配,以短期貸款滾動支撐長期投資不僅會增大自身償債壓力、加劇經營風險,還有可能經由銀行債務違約持續蔓延形成系統性金融風險,造成金融市場震蕩[1]。……

登錄APP查看全文