數字普惠金融對縣域創業活動的影響研究

2024-11-10 00:00:00鄧金錢劉明霞

審計與經濟研究 2024年6期

[摘要]數字普惠金融已成為中國式現代化進程中全面推進創業活動繁榮發展的重要“利器”。基于2014—2021年全國1681個縣域面板數據,考察了數字普惠金融對縣域創業活動的影響。研究發現,數字普惠金融對縣域創業活動存在顯著的促進效應。機制檢驗表明,數字普惠金融通過完善通信基礎設施、優化產業結構以及提升創新水平三種渠道影響縣域創業活動。異質性檢驗發現,數字普惠金融對小微型和第二、三產業屬性創業活動的促進效應更強,對中西部和東北地區創業活動的金融支撐效應強于東部地區。空間溢出效應檢驗表明,本縣域數字普惠金融的發展也能促進毗鄰縣域創業活動的發生。研究結論為強化數字普惠金融推動中國式創業活動繁榮發展提供了借鑒作用。

[關鍵詞]數字普惠金融;創業活動;縣域經濟;信貸約束;空間溢出;金融服務

[中圖分類號]F061.3

[文獻標志碼]A[文章編號]1004-4833(2024)06-0094-11

一、引言

創業活動不僅為改善民生、擴大就業提供了新渠道,也為加快發展新質生產力和促進經濟高質量發展凝聚了新動能,在全面推進中國式現代化發展進程中發揮著重要作用。自2015年國務院政府工作報告提出“大眾創業、萬眾創新”政策以來,良好的創業生態逐漸形成,黨的十九大報告指出要“鼓勵更多社會主體投身創新創業”,推動全社會創業活力持續迸發。黨的二十大報告進一步強調“完善促進創業帶動就業的保障制度,營造有利于創新創業創造的良好發展環境”,為實現以創業帶動就業和興業的良性發展提供了政策支撐[1]。2023年中央經濟工作會議首次提出“鼓勵發展創業投資”,資本力量的加持有效激勵了創業熱情加速釋放。截至2023年底,中國登記在冊經營主體達1.84億戶,支撐近3億人就業,其中近30%為新技術、新產業、新業態、新模式的“四新”經濟①。由此可見,新時代新征程全面推進了創業活動的繁榮發展,對于扎實推進共同富裕和引領經濟結構轉型升級具有重要的理論意義和實踐價值。

在創業環境所涵蓋的眾多因素中,金融支持是影響創業活力及發展水平的重要因子之一[2],創業主體能否從金融機構獲得信用貸款直接關系到創業活動的發生[3]。但目前正規性的傳統金融服務仍存在不平等的準入規則,部分經濟收入有限、缺乏抵押擔保或處于偏遠地區的創業群體面臨嚴重的金融排斥困境和高昂的交易成本,導致創業者因資金短缺而無法撬動創業項目的正常運作[4]。雖然民間借貸等非正規性金融能依靠人緣、地緣、血緣的信息優勢滿足創業主體的部分融資需求,但其后勁不足且可持續性差的缺陷終將難以維持創業活動的有效推進[5],進而對發展更普惠、更便捷、更高效的新型金融模式提出了新要求。

得益于互聯網、大數據、區塊鏈、移動支付等新一代信息技術的不斷發展,兼具數字化和包容性特征的數字普惠金融應運而生,為創業活動注入了強勁的金融動能。在功能定位方面,Allen等[6]指出,不同于傳統的金融發展方式,數字普惠金融具備為所有社會階層提供普惠性金融產品和服務的綜合性能力,從而能夠有效緩解傳統金融對農民、城鎮低收入群體以及小微企業等弱勢群體的排斥和抑制,進一步激發潛在創業群體的創業活力[7]。在影響效果方面,謝絢麗等[8]利用省級匹配數據從宏觀層面證實數字普惠金融的發展能夠顯著促進創業活動發生;張勛等[9]和馮大威等[10]分別將中國數字普惠金融指數與中國家庭追蹤調查數據、中國勞動力動態調查數據相結合,從微觀層面證實了數字普惠金融的發展能顯著提升居民創業概率,并促進了創業機會均等化。在作用機制方面,Beck等[11]研究發現,移動支付作為數字普惠金融的附屬產品,其快速、便捷、安全的交易體系能通過減緩信息不對稱顯著提升創業活動的效率和收益;翟仁祥和宣昌勇[12]認為,數字普惠金融促進了金融服務可得性的提高和金融資源覆蓋面的擴大,進而會通過緩解融資約束和降低信貸錯配改變創業者的個體動機和資本需求達成度,從而提高勞動者創業的可能性和成功率。

然而,也有部分學者認為數字普惠金融對創業活動存在一定程度的負向作用。張號棟和尹志超[13]指出,金融素養和可行能力偏低的農村居民在使用數字技術時會面臨“知識鴻溝”問題,從而在一定程度上削弱了數字普惠金融對創業活動的賦能功效。馬述忠等[14]研究發現,限于城鄉間、區域間數字基礎設施建設和信息化水平的巨大差距,導致農村及其他落后地區難以享受數字普惠金融對創業活動的助益效用。周月書和苗哲瑜[15]認為,“數字鴻溝”的存在會阻礙部分對數字技術理解能力低、互聯網金融應用水平低以及承擔風險能力弱的群體獲取正常的數字普惠金融服務,從而減弱其對個體創業活動的影響。

從上述已有研究來看,現有文獻從數字普惠金融角度對創業活動進行了卓有成效的探索,然而研究結論并不一致,且鮮有文獻從縣域視角展開分析。有別于已有文獻,本文可能的邊際貢獻在于:第一,本文使用2014—2021年全國1681個縣域的面板數據,彌補了以往文獻只停留在省級和地級市層面或選取樣本時間過于單一和滯后的缺陷。第二,借助工具變量法探討數字普惠金融對縣域創業活動的作用效果,并利用“普惠金融+智慧縣域”項目試點的準自然實驗進行穩健性檢驗,彌補了以往文獻鮮有考察政策沖擊影響進而研究結論并不一致的缺陷,使研究結果更為可靠。第三,本文分企業規模、產業屬性、地區比較分析了數字普惠金融影響創業活動的差異性特征,并進一步考察了數字普惠金融對創業活動的空間溢出效應,從而為縣域因地制宜制定數字普惠金融政策、推動中國式創業活動繁榮發展提供有效的證據支撐。

二、理論分析與研究假說

(一)理論分析模型

本文以Evans和Jovanovic[16]所提出的創業選擇模型為理論基礎,構建數字普惠金融影響創業活動的數理模型。為了簡化分析,本文只考慮單一時期的靜態模型。假設期初家庭擁有的初始財富水平為C,個體在勞動力市場上面臨兩種職業路徑:工資性就業或者開展創業活動。若個體選擇工資性就業,設定其能獲得的外生性工資收入為W,則期末個體的總收入為:

πW=W+(1+R)×C(1)

式(1)中,R表示存款利率。個體通過工資性就業所獲得的總收入由兩部分組成:外生性工資W和家庭財富現值(1+R)×C。而當個體選擇投身創業活動時,假定創業者的產出函數Y僅由創業能力ψ和資本投入K兩部分因素決定,則個體開展創業活動的產出函數為:

Y=ψ×Kα,α∈(0,1)(2)

式(2)中,α為資本產出彈性系數。如果C≥K,表示開展創業活動所需要的資本投入完全來自于家庭的初始財富;如果C<K,表示創業主體除了依靠初始財富之外,還需要借貸(K-C)部分的資金才能保證創業活動的順利開展。假設金融市場的貸款利率為R且R<R,則期末存在借貸行為的創業主體需要償付(1+R)×(K-C)的本金及利息。綜合上述兩種情況,創業主體的期末凈利潤函數可表示為:

{πE=ψ×Kα+(1+R)×(C-K),C≥K

πE=ψ×Kα-(1+R)×(K-C),C<K(3)

借鑒Gine和Townsend[17]的思想,本文綜合考慮到個體在開展創業活動時會面臨資本門檻和信貸約束的制約。一方面,創業主體必須投入最低資本水平k才能跨越創業門檻,從而達到上述的創業產出函數Y,否則只能通過從事工資性就業來維持生計;另一方面,創業主體在金融市場還面臨著信貸約束問題[18],即創業者可獲取的最大借貸規模受限于初始財富水平,設其可通過借貸投入創業活動的最大可支配資本數額為λ×C。因此,給定凈利潤函數和預算約束,個體開展創業活動面臨的最優化問題為:

max{ψ×Kα-(1+R)×(K-C)} s.t.k≤K≤λ×C(4)

根據式(4)求解創業凈利潤函數的一階條件為:

?πE?K=ψ×α×Kα-1-(1+R)=0(5)

最終求解創業主體的最優資本投入K*為:

K*=ψ×α1+R11-α(6)

在上述創業函數中,如果λ×C>k且K*≤λ×C,則創業主體在開展創業活動時不會受信貸約束的影響,可在最優資本投入水平K*時實現創業產出最大化;如果λ×C>k且K*>λ×C,則創業主體在開展創業活動時面臨信貸約束的影響,鑒于創業凈利潤函數在[k,K*]的資本水平區間內呈遞增態勢,所以創業者為達到創業活動的最佳效益,傾向于將全部可支配資金λ×C用于生產環節。因此,綜合有無信貸約束下的兩種情形,創業主體進行創業活動的分段凈利潤函數如下所示:

πE={ψ×(K*)α-(1+R)×(K*-C),不受信貸約束

ψ×(λ×C)α-(1+R)×(λ×C-C),受信貸約束(7)

其中,R的取值取決于初始財富C和資本投入K的關系。若個體面臨的選擇僅限于工資性就業與開展創業活動這兩者之間,那么理性的經濟主體會通過權衡這兩種勞動方式所獲得的相對收入來做出決策。其中相對收入函數π(C,ψ)為開展創業活動的凈利潤與從事工資性就業所得收入的差額:

π(C,ψ)={ψ×(K*)α-(1+R)×(K*-C)-πW,不受信貸約束

ψ×(λ×C)α-(1+R)×(λ×C-C)-πW,受信貸約束(8)

當π(C,ψ)>0時,勞動者會選擇開展創業活動;當π(C,ψ)<0時,勞動者則會選擇工資性就業;當π(C,ψ)=0時,勞動者對兩種勞動方式的選擇無差異。基于上述個體在進行創業抉擇時需權衡的最優化條件,數字普惠金融的發展對創業活動的影響體現在兩個層面:第一,數字普惠金融廣泛的觸達能力增強了金融服務的易得性,對于未受信貸約束的經濟主體而言,數字普惠金融水平的提高對其創業決策的影響有限;然而對于受信貸約束的經濟主體來說,數字普惠金融的發展可擴大創業者獲取信貸的機會,即λ將顯著增大,這會減少受信貸約束群體的數量,而且由于創業活動的凈利潤函數在[k,K*]的資本水平區間內呈遞增態勢,可貸資金規模的提高也會進一步增加創業者的相對收入,從而激發潛在創業者開展創業活動的積極性。第二,數字普惠金融的去中介化效應和緩解信息約束效應可以降低創業者的融資成本,使得貸款利率下降,即R將顯著減小,由此將進一步增加創業獲取的凈利潤,從而對創業者開展創業活動產生激勵效應[19]。

基于上述分析,本文提出研究假說H1。

H1:數字普惠金融能夠顯著促進縣域創業活動的發生。

(二)作用機制分析

數字普惠金融作為打通縣域數字金融服務“最后一公里”的重要抓手,可以通過完善通信基礎設施、優化產業結構、提升創新水平三種渠道,打通縣域創業新渠道、開拓縣域創業新空間、提供縣域創業新機遇,進而對縣域創業活動產生重要影響。具體分析如下:

第一,數字普惠金融通過完善通信基礎設施打通了創業的“信息脈”,為縣域創業活動開辟了新渠道。依托現代信息技術的數字普惠金融通過創新融資模式能夠有效引導資本流入縣域通信基礎設施建設,促進縣域通信基礎設施提檔升級,從而為創業者借助暢達的通信設施捕獲創業商機、掌握創業技能以及使用創業資源提供了新渠道[20],激發出潛在創業者的創業熱情。另外,數字普惠金融通過對新一代通信基礎設施的創新性應用,能夠充分挖掘和整合借貸者多元化的信息流:一方面能有效緩解潛在創業者因缺乏硬性征信記錄而受到傳統金融機構排斥的約束[21];另一方面能夠精準識別和匹配金融服務主客體之間的融資需求,提高創業信貸資源的配置效率,從而促進創業活動的發生。

第二,數字普惠金融通過優化產業結構打通了創業的“資源脈”,為縣域創業活動拓展了新空間。已有研究證明,數字普惠金融不僅可以借助數字信息優勢精準配置金融資源,提高技術、勞動、土地、數據等其他生產要素在不同產業之間的配置效率[22],還可以通過提供差異化的金融產品和多元化的金融服務支持實體經濟、釋放消費潛力、促進消費升級,從而為加快縣域產業結構優化升級提供了新機遇[23]。而產業結構優化程度越高的地區,一方面能催生出新行業、新模式、新職業開辟新的創業空間;另一方面可引導舊行業和舊部門釋放出的閑置生產要素流向新產業,為創業活動提供新資源,從而能有效激勵創業活動發生。

第三,數字普惠金融通過提升區域創新水平打通了創業的“市場脈”,為縣域創業活動提供了新機遇。數字普惠金融依托數字技術在經濟社會各領域的持續滲透和擴散,推動了傳統商業模式中價值交付環節的創新性轉變,使得消費者與商家的交易由線下模式演化為電子商務,并由此釋放出大量與之相匹配的市場空間和創業機會,如淘寶購物、網約經濟、共享經濟、直播帶貨以及物流配送等新型行業的興起,對創業活動的發生起到了“催化劑”作用[24]。同時,數字普惠金融所構筑的創新網絡和協同機制有利于各類創新性思維的生產和碰撞,不斷催生出新技術、新產品、新服務和新業態,從而為創業活動提供了新的發展機遇和不竭的發展動力。

基于上述理論分析,本文提出研究假說H2。

H2:數字普惠金融可以通過完善通信基礎設施、優化產業結構、提升創新水平三種機制促進縣域創業活動的發生。

(三)異質性分析

由于不同創業主體對數字普惠金融的認知程度和使用能力存在明顯差異,將直接影響其創業動機和融資決策[25],從而會導致不同創業主體從數字普惠金融發展中受益的程度有所不同。另外,考慮到由于所處地理區域不同,可能導致數字普惠金融對創業活動的影響存在區域異質性。具體分析如下:

第一,小微企業因“小額、高頻、短期”的融資特性以及缺乏完善的信用記錄和足夠的抵押擔保物,Ddxx5vj6RVSyUuLTm1hK/Q==導致其在創業活動中獲取傳統金融服務的成本高于大中型創業企業[26]。而數字普惠金融通過物聯網和大數據等手段采集、分析并整合用戶在網絡上沉淀下來的大量碎片化、非結構化的行為數據,能夠實現全面精準的客戶畫像、需求識別與服務推送,同時催生出的多元化金融產品和服務實現了借貸雙方的供需匹配及資源優化,可以有效破解小微企業在創業活動中所面臨的“身份歧視”和“規模歧視”[27]。因此,相較于大中型創業活動,小微型創業活動在數字普惠金融發展中獲益更多。

第二,數字普惠金融借助人工智能、大數據、云計算等新興數字技術,能夠精準高效地實現信息收集與分析、風險評估與管理,從而傾向于將縣域內有限的資源配置到發展前景更好、市場帶動力更強、投資收益更高的第二、三產業屬性的創業活動[28],以此追求縣域經濟增長和縣域產業結構升級。而第一產業屬性的創業活動因受到自然條件和市場波動的雙重影響,具有前期投入大、產出不確定以及盈利周期長的高風險特性,長期不受資本的青睞,導致其在金融資源配置中處于劣勢地位。因此,相較于第一產業屬性的創業活動,從事第二、三產業屬性的創業活動更能受益于數字普惠金融的發展。

第三,東部地區作為中國經濟發展的“領頭羊”,金融發展有著良好的物質基礎和制度環境,創業主體開展創業活動的金融服務覆蓋率和滲透度都高于其他地區,所以數字普惠金融的進步對東部地區的創業活動可能僅發揮“錦上添花”的效用。而中西部和東北地區囿于地理區位的限制,基礎設施建設相對滯后和金融市場需求相對不足,導致其傳統金融覆蓋率不高,普通創業群體僅依托傳統金融服務難以有效開展創業活動,所以數字普惠金融的進步對中西部和東北地區的創業活動可能發揮“雪中送炭”的金融支撐效應。因此,相較于東部地區的創業活動,中西部和東北地區的創業活動更能受益于數字普惠金融的發展。

基于上述理論分析,本文提出研究假說H3a、H3b、H3c。

H3a:數字普惠金融對縣域內不同規模的創業活動具有異質性影響,表現為對小微型創業活動的影響較大,對大中型創業活動的影響較小。

H3b:數字普惠金融對縣域內不同產業屬性的創業活動具有異質性影響,表現為對第二、三產業屬性創業活動的影響較大,對第一產業屬性創業活動的影響較小。

H3c:數字普惠金融對不同地區的縣域創業活動具有異質性影響,表現為對中西部以及東北地區的創業活動具有顯著的促進效應,但對東部地區的創業活動賦能并不顯著。

(四)空間溢出效應分析

與傳統金融相比,數字普惠金融的重要特征之一就是能夠依托數字技術構筑覆蓋范圍更廣、服務效率更高的普惠性金融服務網絡體系,可以通過打破傳統金融機構依賴物理網點的時間和空間壁壘限制,改變傳統信息傳導圈層的遞減關系,實現金融服務的數字化、網絡化及虛擬化[29],從而進一步加快創業資源和要素在區域內的集聚和擴散,并逐漸實現共享和協同發展,從而增強了不同縣域間創業活動關聯的廣度和深度[30]。數字普惠金融發達的縣域會通過技術、知識外溢效應將已趨于飽和的金融資源轉移到相對落后的鄰近縣域,從而助力鄰近縣域創業活動的開展。同時,受到示范效應的周邊縣域也會因此投入更多的關鍵要素以推動自身縣域數字普惠金融的進一步發展,從而誘發鄰近縣域的創業活動。因此,數字普惠金融發展水平的提高不僅可以促進本縣域創業活動的發生,而且對毗鄰縣域的創業活動有明顯的促進效應。

基于上述理論分析,本文提出研究假說H4。

H4:數字普惠金融的發展可通過空間溢出效應促進毗鄰縣域創業活動的發生。

三、實證設計

(一)樣本選擇與數據來源

本文選取2014—2021年中國縣域面板數據作為研究樣本,在剔除缺失數據及行政區劃調整的樣本后,最終得到1681個縣域13448個“縣域-年份”觀測值。創業活動數據來源于天眼查和啟信寶數據庫,數字普惠金融指數來源于北京大學數字金融研究中心,創新水平數據來源于國家知識產權局,其他數據來源于《中國縣域統計年鑒(縣市卷)》、中經網數據庫、國泰安數據庫(CSMAR)以及各縣官方政府網站。

(二)變量選取與變量的描述性統計

1.被解釋變量

縣域創業活動(lnEntre)。本文依據林嵩等[31]的研究,從天眼查和啟信寶數據庫中搜集整合2014—2021年間縣域層面新注冊企業的信息,包括地區、行業、成立時間、注冊資本等數據資料,選取能夠反映企業從無到有的初創企業注冊數量作為衡量縣域創業活動的標準,并對其進行對數化處理。

2.核心解釋變量

數字普惠金融(DifIndex)。本文參考張龍耀和邢朝輝[32]的研究,選用縣級層面的北京大學數字普惠金融指數來衡量各縣域數字普惠金融的發展水平。為了從數據源頭有效控制潛在的異方差問題,本文根據黃祖輝等[33]的做法,將數字普惠金融指數除以100。

3.機制變量

(1)通信基礎設施(Message):縣域寬帶接入用戶數占總人口的比重。(2)產業結構(Structure):縣域第二產業和第三產業增加值之和占地區GDP的比重。(3)創新水平(Innovate):縣域公布發明專利數目的對數值。

4.控制變量

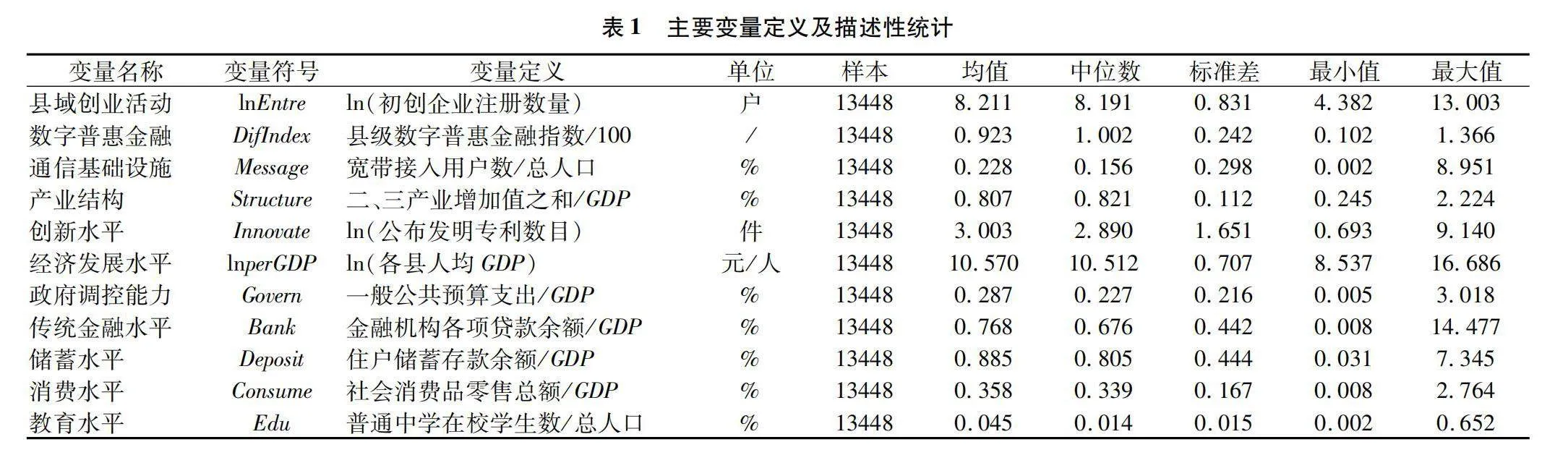

本文選取經濟發展水平(lnperGDP)、政府調控能力(Govern)、傳統金融水平(Bank)、儲蓄水平(Deposit)、消費水平(Consume)、教育水平(Edu)六個控制變量。各變量定義及描述性統計如表1所示。

(三)模型設定

為深入探究數字普惠金融對縣域創業活動的影響效應,本文構建雙向固定效應模型進行基準回歸。

lnEntre=β+βDifIndex+βX+δ+μ+ε(9)

其中,lnEntre表示第i縣域在第t年的創業活動,DifIndex表示第i縣域在第t年的數字普惠金融發展水平,X表示影響縣域創業活動的其他相關變量。β是截距項,β和β分別表示核心解釋變量和控制變量的估計系數,ε代表隨機擾動項。δ為縣域固定效應,用于控制縣域層面長期穩定的特性;μ為年份固定效應,用來控制所有縣域共同面臨的年度宏觀因素影響。

為緩解潛在的內生性問題,本文采取兩種解決方案進行處理:其一,借鑒呂冰洋等[34]的做法,在上述基準回歸方程中將所有解釋變量滯后一期,如式(10)所示;其二,參考黃祖輝等[33]的研究,本文將各縣距杭州市的球面距離與每年全國(除本縣以外)數字普惠金融指數均值的乘積進行對數化處理,構造出數字普惠金融的工具變量,并運用兩階段最小二乘法進行估計,第一階段和第二階段模型設定如式(11)和式(12)所示:

lnEntre=θ+θDifIndex+θX+δ+μ+ε(10)

DifIndex=φ+φIV+φX+δ+μ+ε(11)

lnEntre=Υ+ΥDifIndex+ΥX+δ+μ+ε(12)

其中,IV表示工具變量,DifIndex表示基于工具變量擬合的數字普惠金融發展水平。杭州作為全國數字普惠金融發展的中心城市,各縣域的數字普惠金融發展水平與杭州市的地理距離成反比[35],滿足相關性要求;另外,由于各縣域與杭州市之間的地理距離有其“接近自然現象”的客觀性,而開展創業活動是由經濟主體的主觀性選擇,因此各縣域與杭州市之間的球面距離難以對創業者開展創業活動產生直接影響,滿足外生性要求。

進一步地,考慮到目前大多數文獻采用中介效應模型和調節效應模型進行因果關系識別和作用機制檢驗,但在中介效應檢驗中,因變量和自變量之間可能只是相關關系,并不必然構成因果關系[36],加之可能存在的內生性問題導致估計結果并不可靠[37]。因此,本文借鑒謝絢麗等[8]、何婧和李慶海[38]的做法,構建交叉項調節效應模型檢驗數字普惠金融影響縣域創業活動的具體作用機制,即在基準回歸模型(9)中分別引入數字普惠金融與三種機制變量M的交乘項,回歸模型如下所示:

lnEntre=η+ηDifIndex+ηM+ηDifIndexM+ηX+δ+μ+ε(13)

四、實證分析

(一)基準回歸與內生性處理

表2第(1)列的基準回歸結果表明,數字普惠金融對創業活動的估計系數在1%的置信水平上顯著為正,這表明數字普惠金融的發展能顯著促進縣域創業活動的發生,驗證了本文的假說H1。數字普惠金融作為一種新興的金融體系,一方面可以借助數字技術充分挖掘用戶的潛在需求,有效緩解金融服務主客體之間的信息不對稱,提高金融服務對偏遠地區和經濟不發達地區的觸達能力,激發社會群體“想創業”的熱情;另一方面憑借較高的移動化和信息化程度推動金融交易去中介化,用戶線上即可享受便利的金融服務,也可利用已有數據的積累降低相關業務的邊際成本,通過發揮規模效應和尾部效應大幅度降低金融交易成本,賦能社會群體“能創業”的信心[39],從而促進了縣域創業活動的繁榮發展。

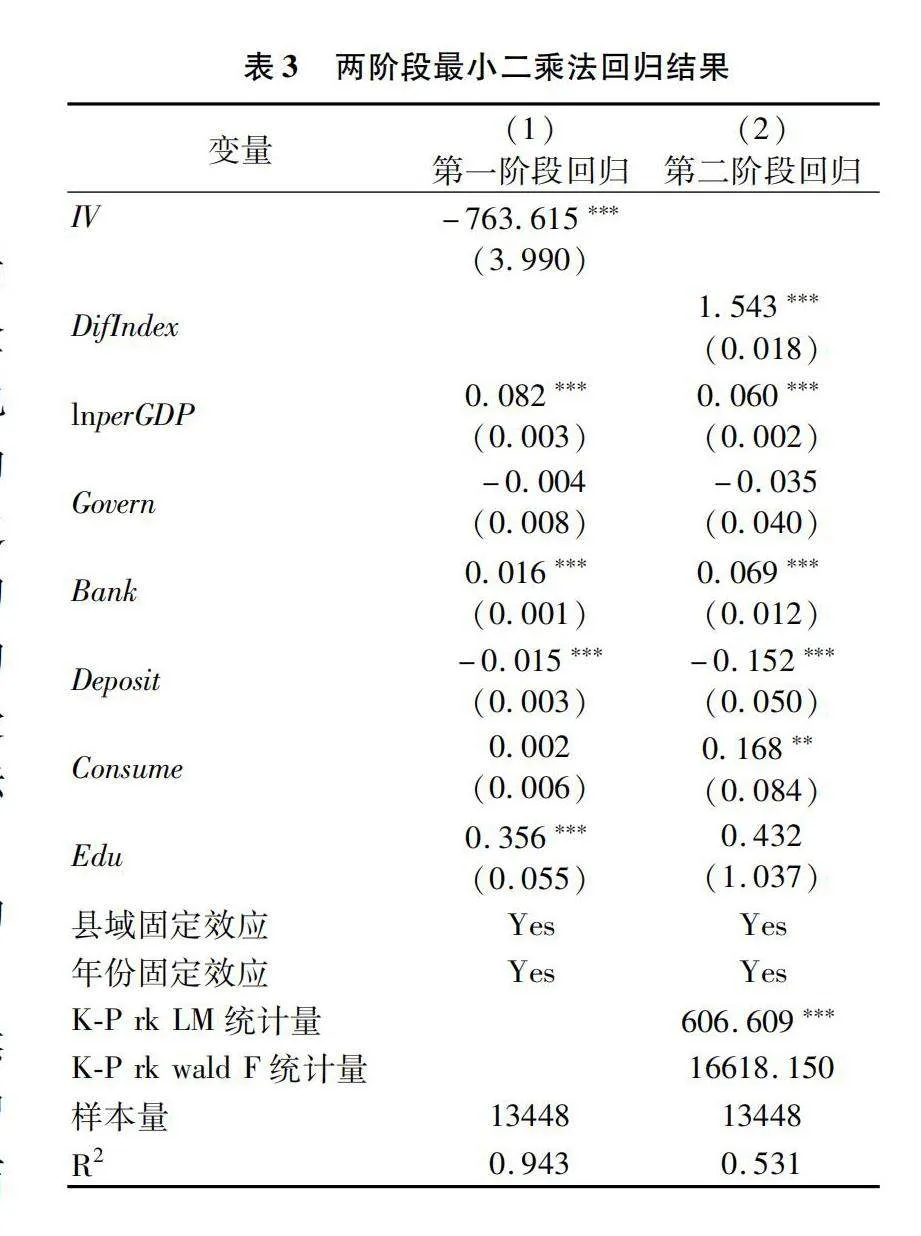

由于“雙向因果”或某些不可觀測沖擊的存在,使本文依然面臨潛在的內生性問題。因此,本文首先將上述基準回歸方程中所有解釋變量滯后一期以減輕內生性的影響,表2第(2)列的估計結果表明,上一年數字普惠金融的發展仍能在1%的置信水平上顯著促進當年創業活動的發生。其次,根據上述所選取的工具變量進行兩階段最小二乘法分析,回歸結果見表3。表3第(1)列第一階段回歸結果表明,距離杭州市越近的縣域,受數字普惠金融中心城市的輻射帶動作用越強,其數字普惠金融的發展水平越高。表3第(2)列第二階段回歸結果顯示,K-P rk LM統計量的P值小于1%,未出現工具變量識別不足問題;K-P rk wald F統計量數值遠超過Stock-Yogo檢驗在10%顯著性水平上所給出的參考臨界值16.38,也未出現弱工具變量問題。在影響效果方面,數字普惠金融對創業活動的估計系數依然顯著為正,而且估計系數與基準回歸結果相比有所增大,數字普惠金融指數每增加1單位,縣域新注冊企業的數量將增長1.543%。

(二)穩健性檢驗

1.替換被解釋變量

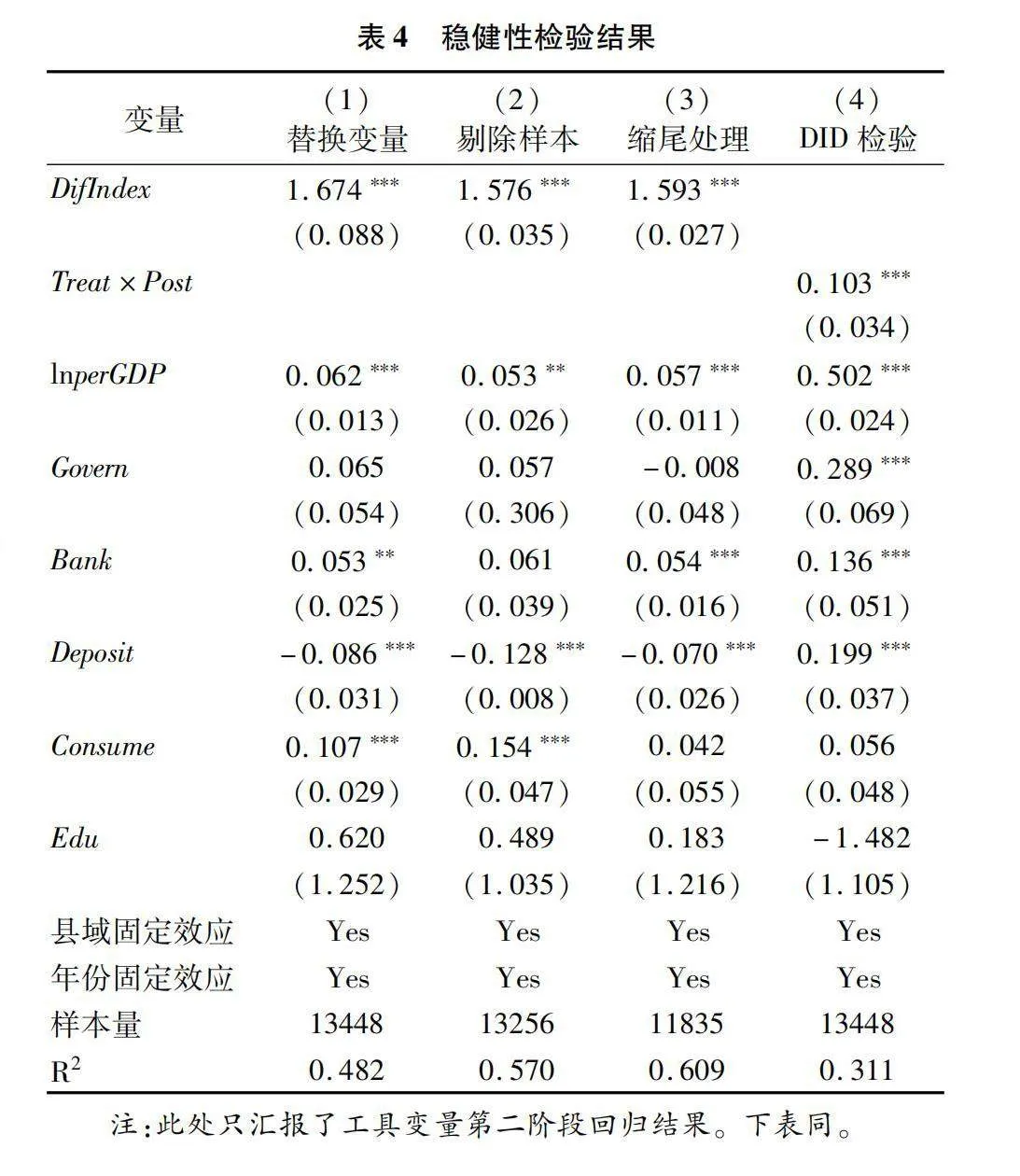

本文借鑒林嵩等[31]的做法,將創業活躍度作為縣域創業活動的替代性變量,即以每萬人新注冊企業數的對數值衡量創業活動,估計結果見表4第(1)列。可以看出替換被解釋變量后縣域數字普惠金融的發展仍對創業活動存在顯著的促進效應,這與基準估計結果相一致。

2.剔除特殊樣本和縮尾處理

考慮到直轄市的數字普惠金融發展水平與其他縣域之間存在不平衡的情況,本文剔除北京、上海、天津和重慶四個直轄市的樣本重新估計,以識別數字普惠金融對創業活動的凈影響效應,估計結果見表4第(2)列。可以看出,剔除直轄市樣本后數字普惠金融對創業活動仍存在顯著的正向作用,即數字普惠金融對創業活動的促進效應并不是直轄市的特殊縣域所貢獻的,印證了基準估計結果的穩健性。另外,參考錢海章等[40]的研究,本文在1%的水平上對主要解釋變量進行縮尾處理,以減弱異常數據對回歸結果的影響,估計結果見表4第(3)列。從中可以看出縮尾處理后數字普惠金融依然能在1%的置信水平上顯著促進縣域創業活動的發生,再次強化了基準估計結果的穩健性。

3.以政策沖擊進行雙重差分檢驗

本文采用“普惠金融+智慧縣域”項目試點作為政策沖擊,構建雙重差分模型對數字普惠金融與縣域創業活動之間的關系進行穩健性檢驗。該項目由螞蟻金服聯合縣域政府于2018年5月正式推出,在全國各地分年度、分批次進行擴容式簽約試點。該項目依托螞蟻金服“大數據+人工智能”優勢,結合網商銀行、政策性銀行、商業銀行等金融機構體系數據,應用政府在宏觀調控過程中的運行信息[5],能夠精準對接產業發展需求,為企業提供定制化、個性化融資服務,有效提升了縣域數字普惠金融發展水平,這為本文提供了良好的準自然實驗策略。因此,本文設定如下雙重差分模型:

lnEntre=υ+υ(Treat×Post)+υX+δ+μ+ε(14)

其中,Treat為i縣是否為“普惠金融+智慧縣域”項目試點縣的虛擬變量,若是則設Treat=1,否則Treat=0;Post為時間虛擬變量,在開始實施該試點項目的當年及以后各年取值設為Post=1,否則Post=0。

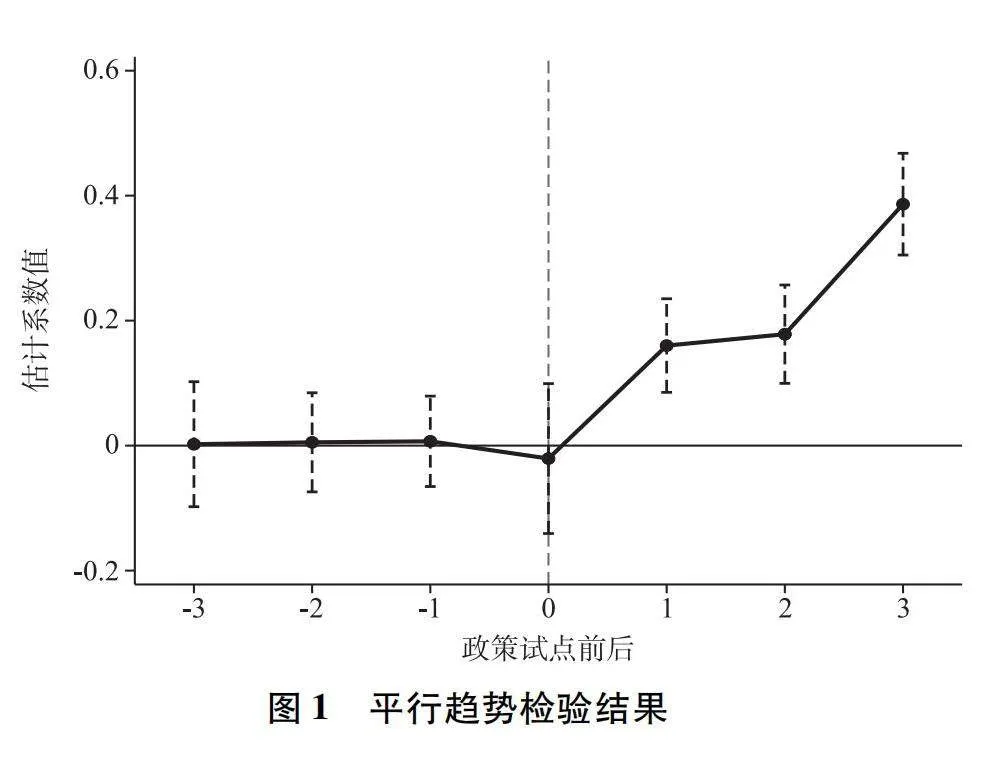

本文首先運用事件分析法進行平行趨勢檢驗,引入Treat與各年份虛擬變量的交互項,選擇2014年作為基準年份,設定虛線表示90%的置信區間,結果見圖1。可以看出,在政策試點之前,實驗組和對照組在新注冊企業數量方面呈現出相同的變化趨勢,驗證了平行趨勢假設的成立;在政策試點之后,實驗組的創業活動相較于對照組顯著增加。最終雙重差分模型的具體估計結果見表4第(4)列,可以看出交乘項的回歸系數顯著為正,即與非試點縣域相比,“普惠金融+智慧縣域”試點項目確實對縣域創業活動具有顯著的促進效應,進一步強化了上述實證結果的穩健性。

(三)作用機制檢驗

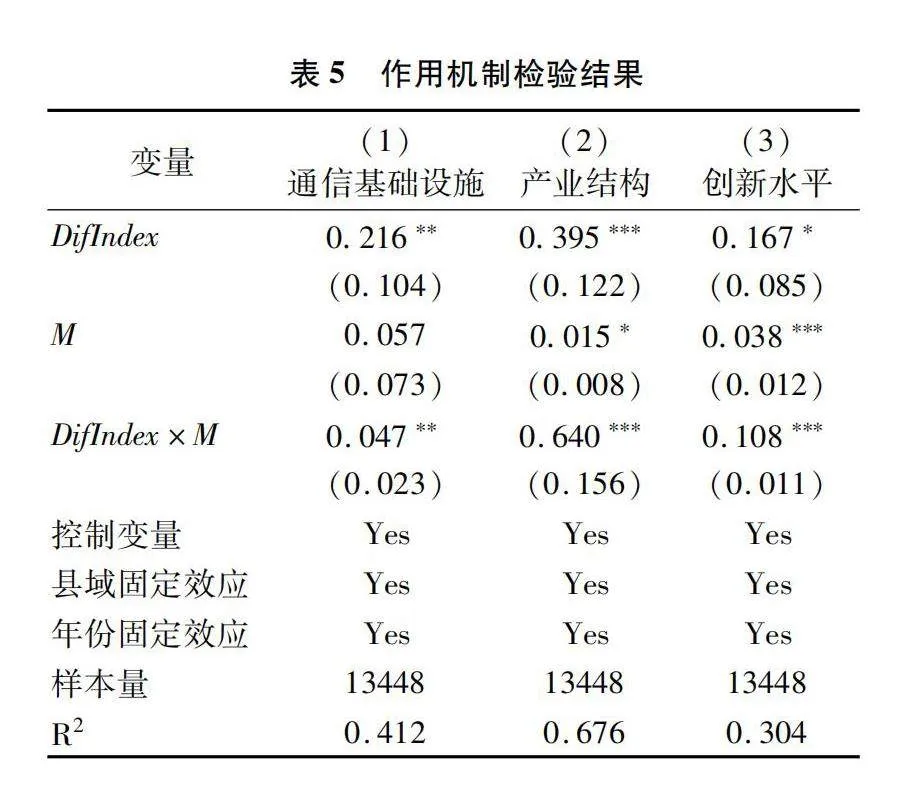

按照上述理論分析,本文對模型(13)進行估計,結果見表5。第一,數字普惠金融與通信基礎設施的交乘項對縣域創業活動的估計系數顯著為正,這說明數字普惠金融的發展能夠通過完善通信基礎設施有效破解縣域“信息繭房”難題,進一步拓寬創業主體獲取信息的渠道,提升創業主體挖掘和利用信息的效率,進而對創業活動產生顯著的促進效應。第二,數字普惠金融與產業結構優化程度的交乘項在1%的置信水平上

對縣域創業活動的回歸系數顯著為正,這說明數字普惠金融通過引導信息技術等要素向新興產業融合和滲透,促進了縣域產業結構的優化升級,進而為創業活動的開展營造了良好的發展環境和更廣闊的發展空間。第三,在創新水平越高的縣域,數字普惠金融對創業活動的推動作用越大。可見,數字普惠金融的發展能通過促進創新形成與之相匹配的創業機會,由此進一步創造出新的創業機遇,為創業活動注入新動能。綜上,本文的假說H2得到驗證。

(四)異質性檢驗

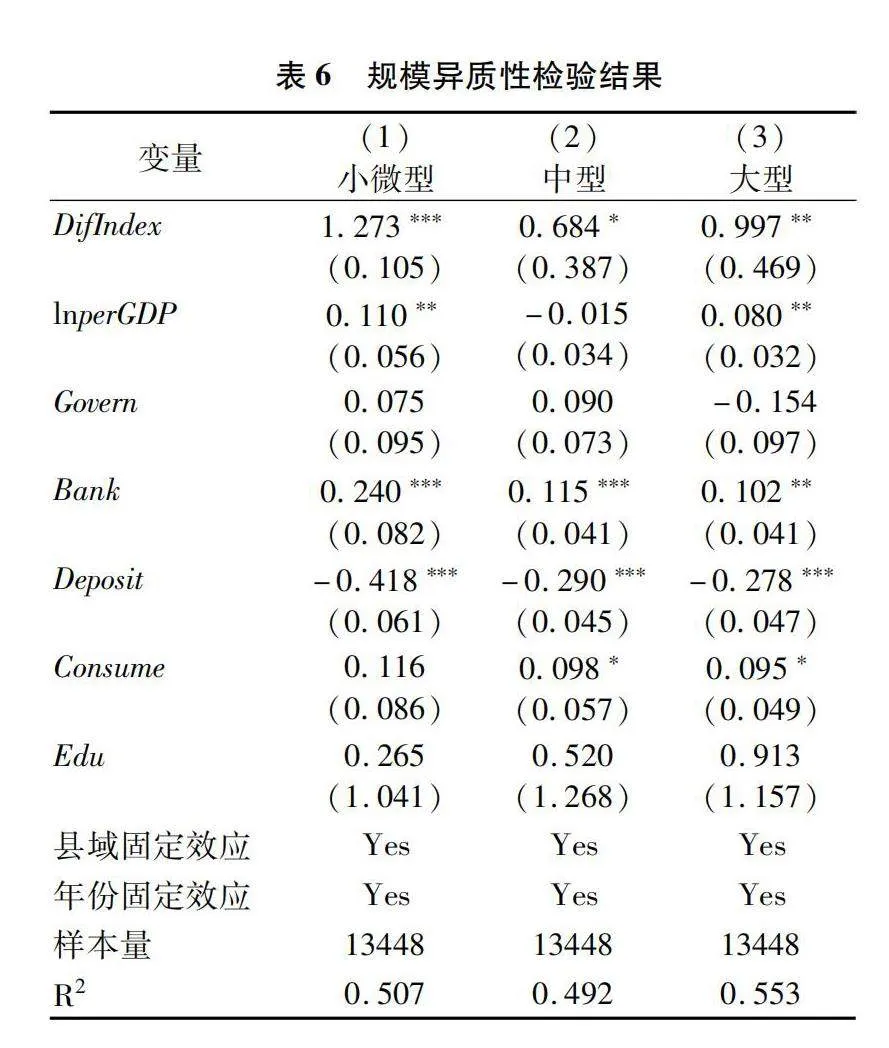

1.數字普惠金融對不同規模創業活動影響的異質性檢驗

本文參考謝絢麗等[8]、林嵩等[31]的劃分方式,根據企業注冊資本將創業活動分為三種規模:小微型創業活動(注冊資本在100萬元以下)、中型創業活動(注冊資本100—500萬元)、大型創業活動(注冊資本500萬元及以上),并對不同規模的新注冊企業數量對數化處理后分組進行實證檢驗,回歸結果見表6。可以看出,數字普惠金融對不同規模的創業活動均具有顯著的正向影響,但相較于大中型創業活動,小微型創業活動更能受益于數字普惠金融的發展,從而能讓更多創業主體平等、高效地享受現代普惠金融權益,提升數字普惠金融服務實體經濟的質效。本文的假說H3a得到驗證。

2.數字普惠金融對不同產業創業活動影響的異質性檢驗

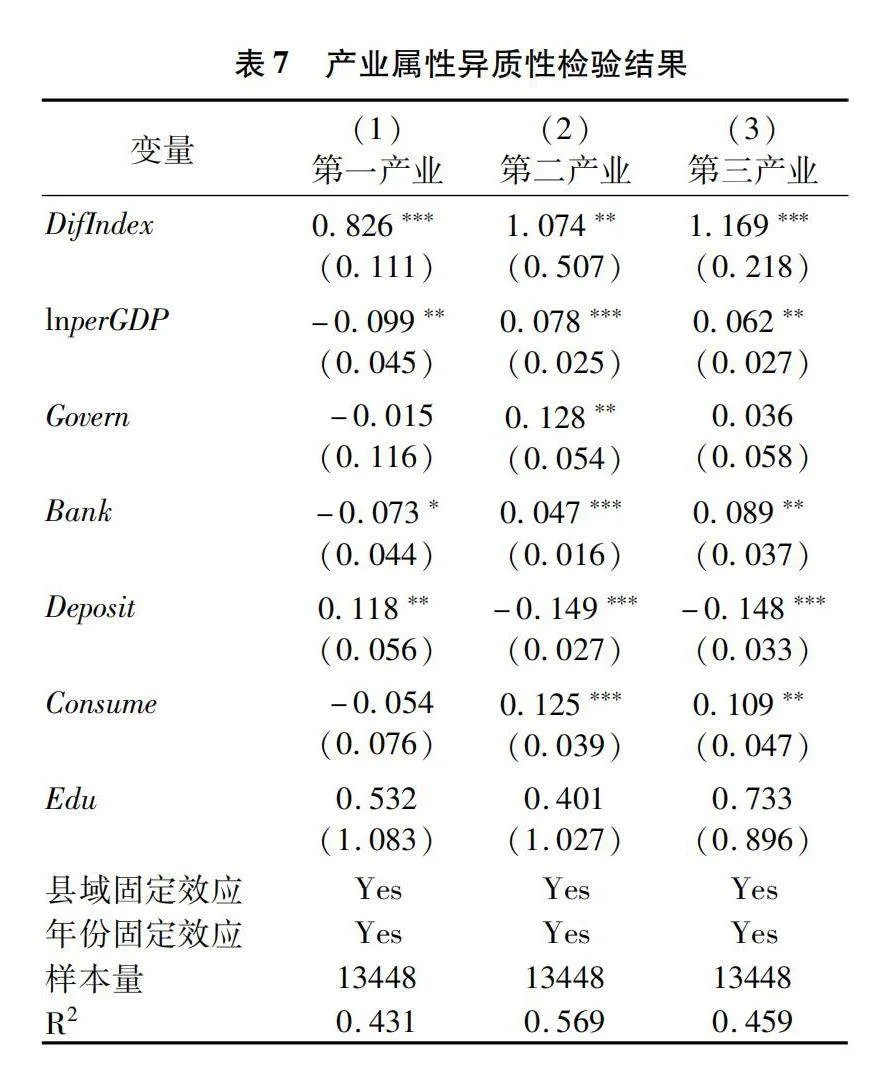

本文按照國家統計局發布的《三次產業劃分規定》,根據創業企業的行業信息,將其劃分為第一產業、第二產業、第三產業三種屬性,并對不同產業屬性的新注冊企業數量對數化處理后分組進行實證檢驗,回歸結果見表7。可以看出,數字普惠金融對從事不同產業屬性的創業活動均具有顯著的促進效應,但其對第二、三產業屬性創業活動的促進效應大于第一產業屬性的創業活動。這說明農村數字基礎設施建設滯后、數字技術普及和應用程度不高以及農民創業意識淡薄等現實因素,在一定程度上削弱了數字普惠金融對第一產業屬性創業活動的促進效應[41]。本文的假說H3b得到驗證。

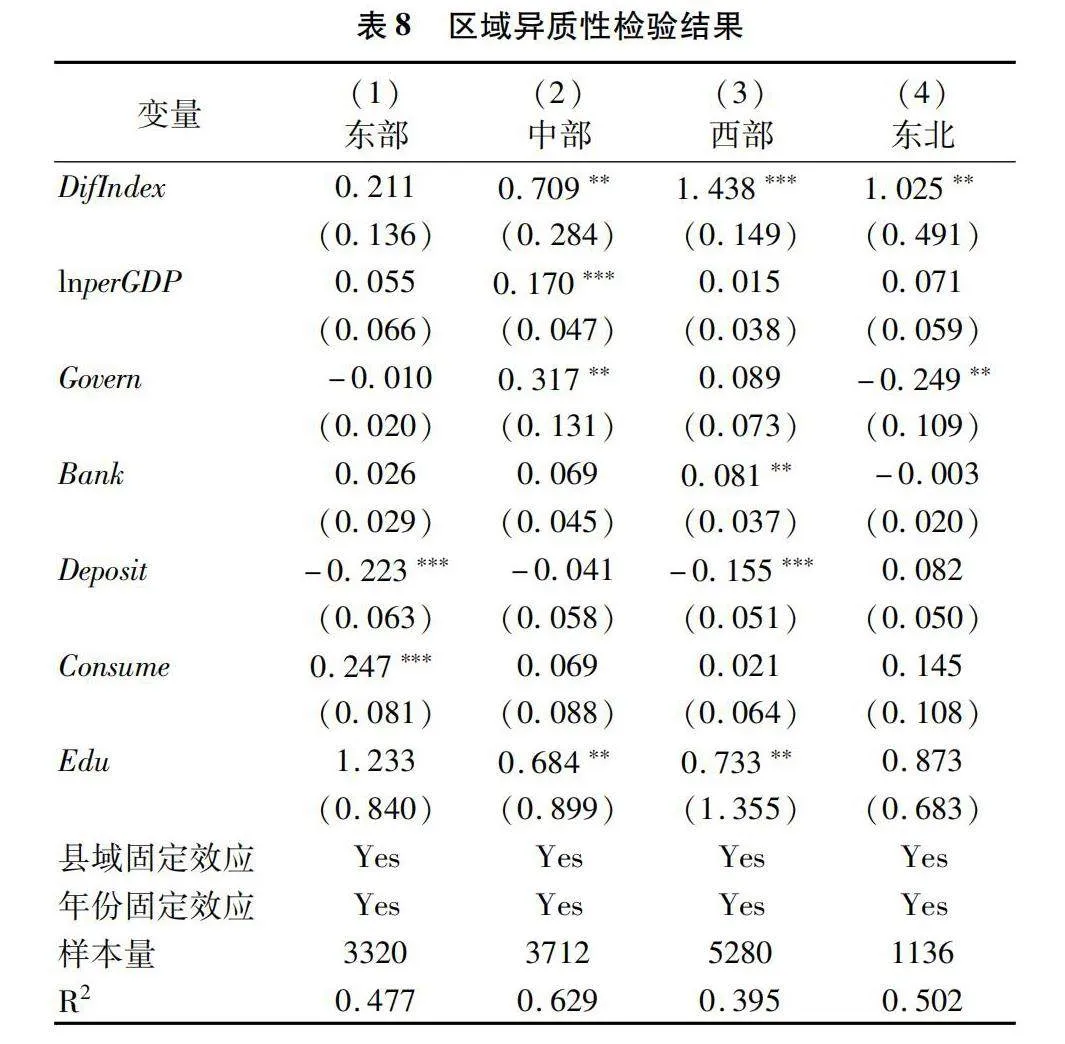

3.數字普惠金融對不同區域創業活動影響的異質性檢驗

本文將總體樣本按照所屬省(自治區、直轄市)劃分為東部、中部、西部和東北四個子樣本,以探究數字普惠金融發展的不均衡特征對不同區域間創業活動的邊際效應,估計結果見表8。可以發現,中西部以及東北地區數字普惠金融的發展對縣域創業活動均具有顯著的正向效應,而東部地區數字普惠金融的發展對創業活動的賦能并不顯著。這說明金融基礎薄弱的中西部和東北地區會因數字普惠金融的發展釋放出更大的創業紅利,從而為中國區域協調發展創造了新機遇。本文的假說H3c得到驗證。

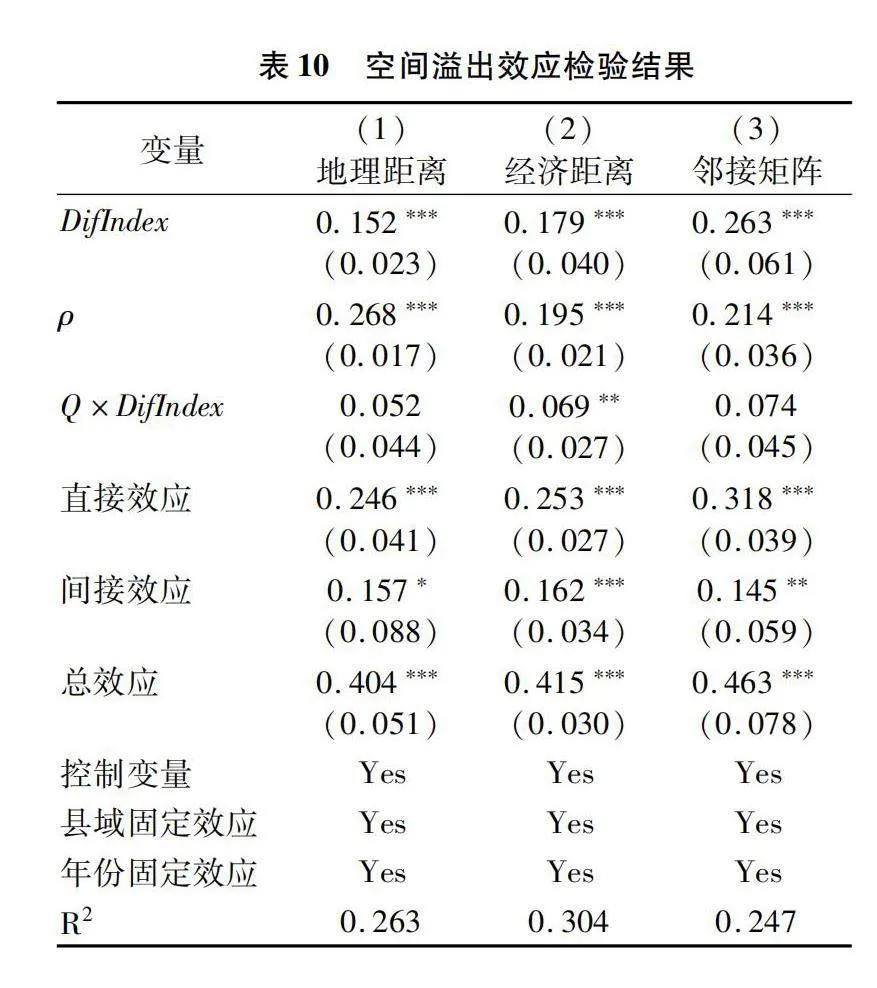

(五)空間溢出效應檢驗

本文進一步檢驗數字普惠金融對縣域創業活動的空間溢出效應,構建空間面板計量模型:

lnEntre=σ+ρQlnEntre+?QDifIndex+σDifIndex+?QX+σX+δ+μ+ε(15)

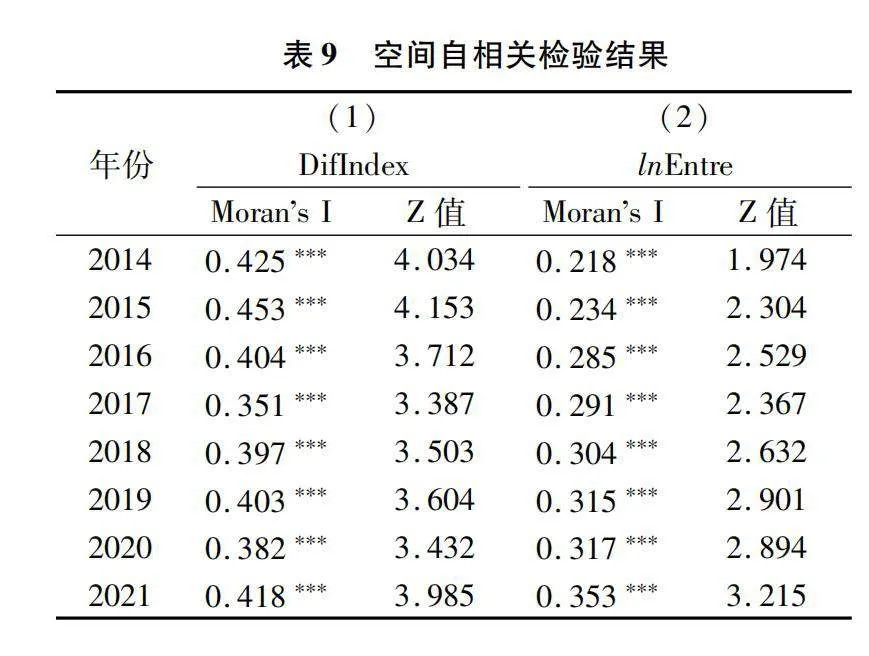

其中,ρ代表空間自回歸系數,Q為n×n維的空間權重矩陣;?和?分別表示數字普惠金融以及控制變量空間交互項的彈性系數。首先,本文利用Moran’s I指數法對數字普惠金融和縣域創業活動進行空間自相關檢驗,結果見表9。可以發現,2014—2021年數字普惠金融發展指數和縣域創業活動水平在地理距離矩陣權重下的Moran’s I指數均在1%的水平上存在顯著的正向空間自相關關系,即數字普惠金融和創業活動在空間分布上呈現集聚現象。因此,本文有必要使用空間面板計量模型進一步探究數字普惠金融與縣域創業活動之間的空間溢出效應。

其次,本文參考Elhorst[42]的做法,依據LM、LR和Wald統計量的檢驗結果確定了縣域和年份雙重固定效應的空間杜賓模型為最優選擇。

為了提高回歸結果的穩健性,本文依次運用地理距離矩陣、經濟距離矩陣和鄰接矩陣3種方法進行回歸,空間杜賓模型的估計結果見表10。可以看出,Q×DifIndex的回歸系數為正,表明數字普惠金融對縣域創業活動的空間溢出效應顯著存在。本文進一步將數字普惠金融對縣域創業活動的回歸系數分解為直接效應、間接效應以及總效應三部分,可以發現上述三種不同效應的估計系數均顯著為正,這說明本縣域數字普惠金融的進步不僅能有效推動本縣域創業活動的發生,而且對毗鄰縣域的創業活動也存在顯著的促進效應,從而可以有效助力中國式創業活動的整體發展[43]。本文的假說H4得到驗證。

五、結論與啟示

本文基于2014—2021年中國1681個縣域的面板數據,考察了數字普惠金融對縣域創業活動的影響。主要研究結論如下:第一,數字普惠金融對縣域創業活動存在顯著的促進效應,這一結論在經過工具變量法等內生性處理和以政策沖擊構建DID模型等穩健性檢驗后依然成立。第二,數字普惠金融主要通過完善通信基礎設施、優化產業結構以及提升創新水平三種機制對縣域創業活動產生促進效應。第三,相較于大中型和第一產業屬性的創業活動,小微型和第二、三產業屬性的創業活動在數字普惠金融發展中獲益更多;數字普惠金融對東部地區的創業活動賦能并不顯著,但可以顯著促進中西部和東北地區創業活動的發生。第四,本縣域數字普惠金融的發展不僅能有效促進本縣域創業活動的發生,而且對毗鄰縣域的創業活動具有顯著的空間溢出效應。

基于上述研究結論,從當前中國數字普惠金融發展的特征事實和扎實開展創業活動的實踐出發,提出以下政策啟示:第一,持續推進數字普惠金融的高質量發展,強化數字普惠金融對縣域創業活動的促進效應。相關部門應通過構建“政府引導、市場運作”式的“雙輪驅動”發展模式,為完善數字普惠金融發展機制、推動數字普惠金融產品和服務創新提供良好的制度支撐和市場環境,從而有效滿足不同創業主體多元化金融需求,為縣域創業活動的繁榮發展注入強勁的金融動能與金融活力。第二,推進數字普惠金融體制機制改革,持續提升服務實體經濟質效。各縣域要高度重視數字普惠金融對通信基礎設施、產業結構以及創新水平的提升效應,疏通數字普惠金融助力縣域創業活動的傳導渠道;同時進一步明確數字普惠金融服務實體經濟的本質要求,把服務新質生產力作為關鍵著力點,推動優質高效的金融資源流向小微企業和新興產業,從而為中國創業活動的高質量發展提供源源不斷的動力。第三,提升區域間資源整合力度,促進數字普惠金融協調發展。各區域因地制宜制定數字普惠金融發展戰略,東部地區需要充分發揮初始金融發展水平較高的比較優勢,加強對周邊地區的示范效應,同時從金融供給端積極進行金融科技場景創新,有效滿足更高標準的創業需求,進一步激活數字普惠金融的創業效應;中西部和東北地區需要進一步鞏固數字普惠金融推動創業發展的“紅利優勢”,不斷提升數字普惠金融賦能創業活動的“硬科技”支撐與“軟服務”加持。同時,政府應不斷加大各縣域之間數字普惠金融發展的協調力度,充分釋放其對創業活動繁榮發展的空間貢獻能力。

參考文獻:

[1]張曉鵬,姜凌,王蜀凡.數字普惠金融的創業效應研究[J].經濟經緯,2023(3):139-149.

[2]Hurst E,Lusardi A.Liquidity constraints,household wealth,and entrepreneurship[J].Journal of Political Economy,2004,112(2):319-347.

[3]Ahlstrom D,Bruton G D.Rapid institutional shifts and the co-evolution of entrepreneurial firms in transition economies[J].Entrepreneurship Theory & Practice,2010,34(3):531-554.

[4]梁榜,張建華.數字普惠金融發展能激勵創新嗎?——來自中國城市和中小企業的證據[J].當代經濟科學,2019(5):74-86.

[5]何廣文,劉甜.鄉村振興背景下農戶創業的金融支持研究[J].改革,2019(9):73-82.

[6]Allen F,Demirguc-Kunt A,Klapper L,et al.The foundations of financial inclusion:Understanding ownership and use of formal accounts[J].Journal of Financial Intermediation,2016,27(2):1-30.

[7]Ayyagari M,Juarros P,Martinez Peria M S,et al.Access to finance and job growth:Firm-level evidence across developing countries[J].Review of Finance,2021,25(5):1473-1496.

[8]謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018(4):1557-1580.

[9]張勛,萬廣華,張佳佳,等.數字經濟、普惠金融與包容性增長[J].經濟研究,2019(8):71-86.

[10]馮大威,高夢桃,周利.數字普惠金融與居民創業:來自中國勞動力動態調查的證據[J].金融經濟學研究,2020(1):91-103.

[11]Beck T,Pamuk H,Ramrattan R,et al.Payment instruments,finance and development[J].Journal of Development Economics,2018,133(C):162-186.

[12]翟仁祥,宣昌勇.數字普惠金融提高了城市創業活躍度嗎[J].現代經濟探討,2022(5):76-87.

[13]張號棟,尹志超.金融知識和中國家庭的金融排斥——基于CHFS數據的實證研究[J].金融研究,2016(7):80-95.

[14]馬述忠,賀歌,郭繼文.數字農業的福利效應——基于價值再創造與再分配視角的解構[J].農業經濟問題,2022(5):10-26.

[15]周月書,苗哲瑜.數字普惠金融對農戶生產經營投資的影響[J].中國農村觀察,2023(1):40-58.

[16]Evans D S,Jovanovic B.An estimated model of entrepreneurial choice under liquidity constraints[J].Journal of Political Economy,1989,97(4):808-827.

[17]Gine X,Townsend R M.Evaluation of financial liberalization:A general equilibrium model with constrained occupation choice[J].Journal of Development Economics,2004,74(2):269-307.

[18]程郁,羅丹.信貸約束下農戶的創業選擇——基于中國農戶調查的實證分析[J].中國農村經濟,2009(11):25-38.

[19]江金啟,王振華.數字金融發展與中國居民包容性創業實現——來自縣域層面數字金融與傳統金融關系的證據[J].勞動經濟研究,2022(4):111-140.

[20]趙濤,張智,梁上坤.數字經濟、創業活躍度與高質量發展——來自中國城市的經驗證據[J].管理世界,2020(10):65-76.

[21]琚瓊.數字普惠金融發展的創業效應研究[J].大連理工大學學報(社會科學版),2023(3):45-53.

[22]Bruhn M,Love I.The real impact of improved access to finance:Evidence from Mexico[J].The Journal of Finance,2014,69(3):1347-1376.

[23]張林.數字普惠金融、縣域產業升級與農民收入增長[J].財經問題研究,2021(6):51-59.

[24]尹振濤,李俊成,楊璐.金融科技發展能提高農村家庭幸福感嗎?——基于幸福經濟學的研究視角[J].中國農村經濟,2021(8):63-79.

[25]曹瓅,羅劍朝.社會資本、金融素養與農戶創業融資決策[J].中南財經政法大學學報,2019(3):3-13+158.

[26]Karaivanov A.Financial constraints and occupational choice in Thai villages[J].Journal of Development Economics,2012,97(2):201-220.

[27]李曉園,劉雨濛.數字普惠金融如何促進農村創業?[J].經濟管理,2021(12):24-40.

[28]魏濱輝,羅明忠,曾春影.勞動力返鄉創業與縣域產業結構升級:理論線索與經驗證據[J].中國農村經濟,2023(10):26-48.

[29]趙佳佳,魏娟,劉天軍.數字鄉村發展對農民創業的影響及機制研究[J].中國農村經濟,2023(5):61-80.

[30]周廣肅,樊綱.互聯網使用與家庭創業選擇——來自CFPS數據的驗證[J].經濟評論,2018(5):134-147.

[31]林嵩,谷承應,斯曉夫,等.縣域創業活動、農民增收與共同富裕——基于中國縣級數據的實證研究[J].經濟研究,2023(3):40-58.

[32]張龍耀,邢朝輝.中國農村數字普惠金融發展的分布動態、地區差異與收斂性研究[J].數量經濟技術經濟研究,2021(3):23-42.

[33]黃祖輝,宋文豪,葉春輝.數字普惠金融對新型農業經營主體創立的影響與機理——來自中國1845個縣域的經驗證據[J].金融研究,2023(4):92-110.

[34]呂冰洋,陳怡心,詹靜楠.政府預算管理、征稅行為與企業經營效率[J].經濟研究,2022(8):58-77.

[35]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020(4):1401-1418.

[36]溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[37]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[38]何婧,李慶海.數字金融使用與農戶創業行為[J].中國農村經濟,2019(1):112-126.

[39]馮永琦,蔡嘉慧.數字普惠金融能促進創業水平嗎?——基于省際數據和產業結構異質性的分析[J].當代經濟科學,2021(1):79-90.

[40]錢海章,陶云清,曹松威,等.中國數字金融發展與經濟增長的理論與實證[J].數量經濟技術經濟研究,2020(6):26-46.

[41]楊景院,劉偉麗,劉宏楠.數字金融如何推動城市創業?——作用機制與異質性分析[J].經濟與管理研究,2022(11):14-31.

[42]Elhorst J P.Matlab software for spatial panels[J].International Regional Science Review,2014,37(3):389-405.

[43]黃漫宇,曾凡惠.數字普惠金融對創業活躍度的空間溢出效應分析[J].軟科學,2021(2):14-18+25.

[責任編輯:楊志輝]

The Impact of Digital Inclusive Finance on County-level Entrepreneurship: Empirical Evidence from Chinese County-level

DENG Jinqian1, LIU Mingxia2

(1. School of Economics, Lanzhou University, Lanzhou 730000, China; 2. School of Economics, Zhejiang University, Hangzhou 310058, China)

Abstract: Digital inclusive finance has become an important “tool” to promote the prosperity of entrepreneurship in the process of Chinese-style modernization. The impact of digital inclusive finance on county-level entrepreneurship is examined based on panel data from 1, 681 counties in China from 2014 to 2021. It is found that digital inclusive finance has a significant effect on promoting county-level entrepreneurship. Mechanism test indicates that digital inclusive finance affects county-level entrepreneurship through three channels: improving communication infrastructure, optimizing industrial structure, and enhancing the level of innovation. Heterogeneity test reveals that digital inclusive finance has a stronger promotional effect on small and medium-sized and secondary and tertiary entrepreneurship, and a stronger financial support effect on entrepreneurship in the central, western and northeastern regions than that in the eastern region. The spatial spillover effect test shows that the development of digital inclusive finance in this county can also promote the occurrence of entrepreneurship in neighboring counties. The findings of this paper provide useful reference for strengthening digital inclusive finance to promote the prosperity of Chinese-style entrepreneurship.

Key Words: digital inclusive finance; entrepreneurship; county economy; credit constraints; spatial spillover; financial service